اگر میخواهید یک سرمایهگذاری انجام دهید که سودش به فرزندانتان هم برسد، اتریوم بخرید. این اعتقاد نویسنده این مقاله است که اثر رویداد مرج بر قیمت اتریوم را از زاویهای متفاوت بررسی کرده است. همانطور که میدانید در مسیر انتقال به اتریوم ۲، مکانیزم اجماع اتریوم از گواه اثبات کار (PoW) به گواه اثبات سهام (PoS) تغییر پیدا میکند. عامل اصلی در تعیین قیمت عرضه و تقاضا است؛ اتفاق افتادن مرج، ساختار عرضه و تقاضا را در اتریوم متحول میکند. این تغییر اتریوم را در وضعیت بهتری نسبت به بیت کوین قرار میدهد و اثر مرج بر قیمت اتریوم، از تاثیر هاوینگهای بیت کوین میتواند بیشتر باشد. توضیح بیشتر در مقدمه جایز نیست، باید مقاله را کامل بخوانید تا ادله نویسنده را درک کنید. با میهن بلاکچین همراه باشید تا تمام مسائل مربوط به مرج، عرضه و تقاضا را بررسی کنیم و ببینیم که چرا باید انتظار افزایش شدید قیمت اتریوم را داشته باشیم.

بخش اول: روند تکامل ارزهای دیجیتال و عوامل موثر بر قیمت

در سال ۲۰۰۸ زمانی که ساتوشی وایت پیپر بیت کوین را منتشر کرد، اکوسیستم بلاک چین متولد شد. در آن زمان، اصطلاح کریپتوکارنسی نام مناسبی بود که برای بیت کوین انتخاب شد. بیت کوین با نوآوری در ایجاد اعتماد توزیع شده، روی بلاک چین راهاندازی شد تا اولین ارز رمزنگاری شده را ایجاد کند.

این اولین مورد استفاده از بلاک چین بود. کاربرد اصلی BTC، استفاده به عنوان ارز بلاک چین بیت کوین بود (و هنوز هم هست). از سال ۲۰۰۸، اکوسیستم ارزهای دیجیتال به طور قابل توجهی تکامل یافته است. امروزه اصطلاح «ارز رمزنگاریشده» دیگر به طور کامل نشاندهنده آن چیزی نیست که توکنهای بلاک چین نشان میدهند. در حالی که توکنها هنوز به عنوان ارزهای بومی استفاده میشوند، بسیاری از آنها دارای عملکرد دوم به عنوان سهام در پروژههای بلاک چین بومی خود نیز هستند. این مورد استفاده جدید با ظهور گواه اثبات سهام (PoS) ایجاد شد که پاداشهای بلاک را به جای ماینرها به سهامداران (استیککنندهها) تخصیص داد؛ در نتیجه ارزش و درآمد یک شبکه مستقیما در دست صاحبان توکن آن قرار گرفت.

دارنده توکن در یک بلاک چین مبتنیبر PoS، میتواند توکنهای خود را استیک کرده و سهم متناسب خود را از کارمزدهای گرفتهشده در شبکه مطالبه کند. این کارمزدها به نوعی حکم درآمد شبکه را دارند. استیککنندهای که سهم خود را از ارزش تولیدشده به واسطه کاربرد شبکه دریافت میکند، معادل دارنده سهام سنتی است که سود سهام را میگیرد. ارزهای رمزنگاری شده را میتوان به روشی مشابه با سهام سنتی در نظر گرفت و مورد تجزیه و تحلیل قرار داد. چرخش گستردهای که پس از Merge اتریوم اتفاق میافتد، نشاندهنده یک فرصت سرمایهگذاری با اهمیت بسیار زیاد است.

برخی از سرمایهگذاران ارز دیجیتال معتقدند که استفاده از چارچوبهای سنتی سهام برای ارزشگذاری پروژههای کریپتویی اشتباه است و پویایی منحصر به فرد فضای کریپتو را در بر نمیگیرد. اگر به تاریخچه معاملات نگاه کنیم، توکنها بیشتر حول حرف و حدیثها و کمتر حول ارزشهای بنیادی معامله میشوند. اگر با دقت بررسی کنید، در حال حاضر مفاهیم بنیادی سنتی نیز بر قیمت تاثیر میگذارند.

علاوه بر این ارزشگذاری توکنهای رمزنگاریشده صرفا بر اساس ارزش سوداگرانه، برای درازمدت غیرقابل اعتماد است و انتظار میرود که این صنعت، به طور فزایندهای ارزش ذاتی را با بلوغ خود منعکس کند.

عرضه، تقاضا و صدور توکنهای جدید به عنوان پاداش

در نهایت، قیمت صرفا بازتابی از عرضه و تقاضا است. وقتی ارزش کل هنوز نسبتا پایین است (بله، ۱.۶ تریلیون دلار در مقایسه با سایر طبقات دارایی هنوز نسبتا پایین است) تقاضای سفتهبازی میتواند از قیمتها حمایت کند. در درازمدت پروژههای کریپتو اگر میخواهند ارزش آنها همراه با ارزش کل بازار رشد پیدا کند، باید سودآور شوند و مکانیزمی برای بازگرداندن آن سود به دارندگان داشته باشند.

در حالی که سودآوری بالقوه پروژههای رمزنگاری اهمیت زیادی دارد، ارزهای دیجیتال یک ارزش پیشنهادی دوم مهم نیز دارند که سهام سنتی فاقد آن است. همانطور که قبلا ذکر شد، این توکنها همچنان به عنوان ارزهای بومی اکوسیستم بلاکچین خود استفاده میشوند. این کاربرد از روزهای اولیه بیت کوین به طور قابل توجهی تکامل یافته است.

در ابتدا ارزهای دیجیتال فقط برای پرداخت از یک شخص به طرف دیگر استفاده میشد. در سالهای اخیر اکوسیستمهای بلاک چین بهطور معناداری تکامل یافتهاند، به طوری که امروزه از این توکنها برای طیف وسیعتری از فعالیتها استفاده میشود. این فعالیتها بیشتر شبیه یک اقتصاد تمام عیار به جای یک سیستم پرداخت ساده همتا به همتا هستند. در این زمینه، دو فرم اصلی ارزش برای توکنهای بلاکچین داریم:

- ارزش فعلی جریانهای نقدی آینده: به عنوان دارنده توکن، شما حق دارید توکنهای خود را استیک کنید و سهم خود را از درآمدهای ایجادشده آینده توسط شبکه دریافت کنید.

- سهم مالی حاصل از کاربرد ارز بومی: توکنها باید در اقتصاد بلاکچین مشارکت کنند و تقاضا برای توکنها ایجاد شود، زیرا کاربران آنها را برای مشارکت در اقتصاد بلاکچین خریداری میکنند. این مشابه ارزش ارزهای فیات است.

ترکیب این دو ویژگی، چارچوبی را برای ارزشگذاری فراهم میکند. یک جزء مهم وجود دارد که اغلب در مورد گزاره ۱ در بالا نادیده گرفته میشود. به عنوان یک هولدر، شما حق خود از درآمدهای آتی ایجاد شده توسط شبکه را دارید، اما سهم شما ثابت نیست. پروژههای بلاکچین هزینههایی نیز دارند و این هزینهها، شبیه هزینههای نقدی سهام سنتی نیستند.

در حالی که پروژهها دارای برخی هزینههای نقدی هستند، اکثر هزینههای آنها (مثل هزینه کارمندان) در قالب سهام پرداخت میشود. در حالی که انتشار سهام سود شما را فورا کاهش نمیدهد، اما سهم دریافتی شما را کاهش می دهد؛ بنابراین ارزش فعلی جریانهای نقدی آتی را کاهش میدهد که به کاهش ارزش پیشنهادی میانجامد.

نه تنها سود یک توکن، بلکه درک این که آن بازدهی از کجا تامین میشود و پایداری آن در بلندمدت نیز مهم است. تورم نمایی عرضه در درازمدت برای یک توکن امکانپذیر نیست، زیرا ریاضیات حکم میکند که این امر باعث نزدیک شدن قیمت به صفر میشود (با فرض اینکه ارزش بازار در حدی محدود شده باشد). بلاکچینهای لایه ۱ باید به نقطهای برسند که درآمد ناشی از کارمزد تراکنش، حداقل هزینه امنیت را پوشش دهد تا در دراز مدت پایدار باشند. این بهترین اتفاق برای کاربران است، به خصوص زمانی که صاحبان زنجیره هم هستند.

برای نشان دادن این موضوع، یک مثال میزنیم. فرض کنید که یک زنجیره به نقطهای میرسد که میلیونها TPS را برای کسری از یک پنی ارائه میکند، اما همچنین فرض کنید که همین زنجیره باید سالانه ۱۰۰٪ عرضه را برای جبران هزینه اعتبارسنجیها صادر کند. این زنجیره عملکرد بینظیری ارائه میکند، اما توکنها بهطور تصاعدی رشد میکنند و ارزش هر توکن بدون توجه به تعداد کاربرانی که جذب میکند، به صفر نزدیک میشود. این پویایی تاثیر بسیار منفی بر توسعه و امنیت زنجیره خواهد داشت و احتمالا زنجیره شکست خواهد خورد.

تا زمانی که درآمد کارمزد بلاکچینها هزینه اعتبارسنجی آنها را پوشش ندهد، آنها همیشه به سمت این وضعیت پایانی ناگوار گرایش خواهند داشت و در دراز مدت پایدار نخواهند بود. یکی از دلایل اصلی این امر این است که هزینههای اعتبارسنجی، به جای یک هزینه ثابت مبتنی بر فیات بهعنوان نسبتی از مارکت کپ تعیین میشود. این امر باعث میشود که زنجیرهها نتوانند رشد کنند، مگر اینکه منبع درآمدی ایجاد کنند که در مقایسه با ارزش بازار رشد پیدا کند و هزینه ولیدیتورها را جبران کند.

بخش دوم: بررسی فاندامنتال اتریوم

در این بخش، خواهیم دید که اتریوم به گونهای است که ارزش قابل توجهی را از هر دو روش جذب ارزش اصلی که در بالا مورد بحث قرار گرفت، به دست میآورد. در بخش سوم در مورد اینکه چرا در مورد قیمت ETH در انتقال آتی به PoS برای سال ۲۰۲۲ خوشبینی وجود دارد، بحث خواهیم کرد.

هزینه بالای اتریوم، بهای کیفیت فضای بلاک است

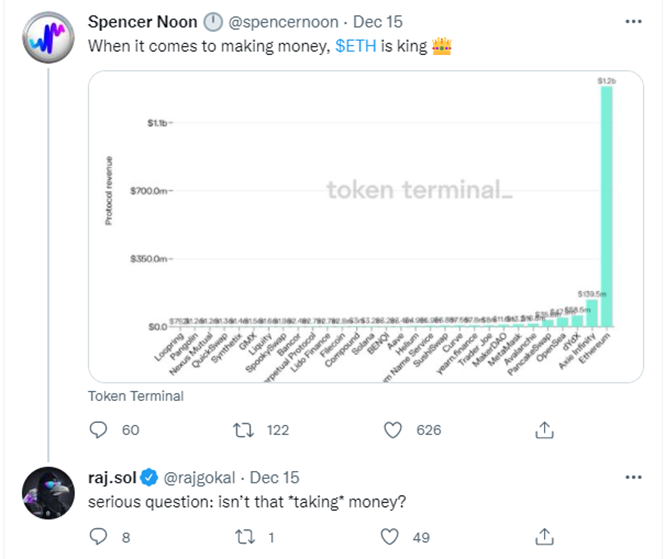

سال ۲۰۲۱ بحث در مورد رقابت بین اتریوم و بلاکچین های لایه ۱ جایگزین زیاد بوده است. بسیاری از مردم به رشد راکد اتریوم در مقابل پروژههایی مانند آوالانچ و سولانا اشاره میکنند و این را دلیلی بر شکست اتریوم میدانند. این فرض در فضای لایه ۱ وجود دارد که این پروژهها باید تلاش کنند تا هزینهها را به پایینترین سطح ممکن کاهش دهند. این فرض منجر به این دیدگاه رایج میشود که وقتی بلاکچینها هزینههایی را از کاربران دریافت میکنند، این عمل درآوردن پول (Making Money) نیست؛ بلکه گرفتن پول (Taking Money) است.

این دیدگاه را تا حدودی میتوان عجیب و ضد سرمایهداری دانست. وقتی HBO (قدیمیترین تلویزیون مستقل آمریکا) برای ارائه باکیفیتترین برنامههای تلویزیونی حق عضویت بالایی دریافت میکند، هیچ کس آنها را متهم نمیکند؛ زیرا کاربر میداند که برای ارائه محصول با کیفیت این هزینهها لازم است.

همین امر در مورد اپل نیز صدق میکند، زمانی که این شرکت برای بهترین گوشیهای هوشمند مبلغی را دریافت میکند. مردم به خاطر گرفتن پول کاربران به آنها حمله نمیکنند، در عوض آنها را به خاطر ارائه محصولات خارقالعاده تحسین میکنند.

این قضیه را میتوان در مورد اتریوم و فضای بلاکی که ارائه میدهد نیز گفت. هزینه بالا نتیجه مستقیم کیفیت فضای بلاک است. در مورد فضای بلاک، کیفیت با امنیت و عدم تمرکز سنجیده میشود. اتریوم امنترین و غیرمتمرکزترین فضای بلاک را فراهم میکند و در نتیجه بالاترین هزینهها را دریافت میکند، زیرا معضل سهگانه بلاک چین حکم میکند که این دو ویژگی لزوما به قیمت مقیاسپذیری تمام میشوند. البته اتریوم باید تلاش کند تا کارمزدها را کاهش دهد و آنها تلاش میکنند. اشاره به اینکه از کاربران پول میگیرند زیرا ابتدا تمرکززدایی و امنیت را اولویتبندی میکنند، اصول فضای بلاک چین را نادیده میگیرد.

علاوه بر این مهم است که به نوع کاربر و تراکنش که زنجیرههای مختلف جذب میکنند، نگاه عمیقتری داشته باشیم. نه همه کاربران و نه همه تراکنشها یکسان ایجاد نمیشوند. برای مقایسه باز هم سراغ اپل برویم. اپل تنها ۱۴ درصد از سهم بازار گوشیهای هوشمند را در اختیار دارد، اما بیش از ۷۵ درصد از مجموع ارزش بازار گوشیهای هوشمند را به خود اختصاص داده است. برخی از اینها به دلیل توانایی برتر آنها در کسب درآمد از خدمات است، اما نکته اصلی همچنان پابرجاست؛ معمولا بخش برتر بازار مقدار نامتناسبی از ارزش آن بازار را تشکیل میدهد.

همین امر در مورد فضای بلاک نیز صادق خواهد بود. تا زمانی که اتریوم به ارائه بالاترین کیفیت فضای بلاک ادامه دهد، احتمالا اکثر تراکنشهای با ارزش بالا را به خود اختصاص خواهد داد. اگر یک کاربر در تلاش برای اجرای یک تراکنش با اولویت نسبتا پایین باشد، ممکن است به زنجیره دیگری برود؛ اما اگر واقعا برای امنیت و تمرکززدایی یک تراکنش ارزش قائل باشد، احتمالا در اتریوم باقی خواهد ماند. ارائه تراکنشهایی با یک دههزارم هزینه برای جذب کاربران جدید خوب است، اما به این معنی است که شما به ۱۰ هزار برابر تراکنش بیشتر نیاز دارید تا مقدار مشابهی درآمد بدست آورید.

نقشهراه مقیاسپذیری اتریوم و چشمانداز تبدیلشدن به «زنجیرهای از زنجیرهها» اشاره میکند که در آینده، احتمالا تنها دو نوع تراکنش در اتریوم لایه ۱ وجود خواهد داشت. معاملات نهنگها و تراکنشهای رولآپ (Roll Up).

هر دوی اینها احتمالا در دسته تراکنشهای پریمیوم قرار میگیرند و نمایانگر ارزش قابل توجهی برای هر تراکنش هستند. این امر همچنین به اتریوم امکان میدهد مقیاسپذیر شود، هزینههای بسیار پایینتری به کاربران ارائه دهد، کاربران بیشتری را جذب کند و تمرکززدایی و امنیت پیشرو را حفظ کند. در بلنذمدت تصمیم اتریوم برای اولویتبندی کیفیت فضای بلاک خود در مقابل کمیت آن، نهتنها برای اکوسیستم رمزنگاری، بلکه برای ویژگیهای جذبکننده ارزش ETH نیز بهترین تصمیم خواهد بود.

درآمد ناشی از کارمزدها

موارد فوق تا حد زیادی بر چگونگی تحولات در آینده متمرکز است، اما آنها امروز چگونه به نظر میرسند؟ در حال حاضر اتریوم حدود ۴۰ میلیون دلار در روز، از کارمزد درآمد ایجاد میکند که معادل ۱۲ میلیارد دلار در سال است. این بیش از ۲۰ برابر دومین شبکه لایه۱ یعنی بایننس اسمارت چین و چندین برابر سایر پروژههای لایه ۱ است.

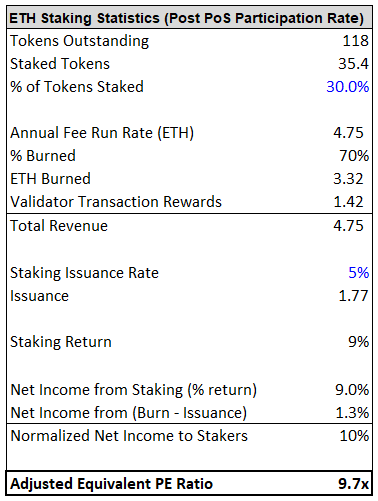

اعداد پشت این موضوع بسیار جالب و در عکس فوق قابل مشاهده هستند. به طور خلاصه با فرض مشارکت ۳۰ درصدی در استیکینگ (این روزها حدود ۹ درصد است)، یک استیککننده ۹ درصد از استیکینگ به دست میآورد و ۱.۳ درصد دیگر هم پیشبینی میشود از تورم کل شبکه حاصل شود؛ بنابراین کسانی که استیک کردهاند، ۱۰٪ خالص از کل درآمد را دریافت خواهند کرد. این محاسبه برای L1های دیگری که کارمزد تولید نمیکنند آنچنان مطلوب نیست، زیرا در حالی که سود استیک را دریافت میکنید، مبلغی که استیک کردهاید نیز تقریبا با همان نرخ رقیق میشود؛ بنابراین درآمد خالص تقریبا صفر دارید.

اتریوم همچنین دارای مهمترین ارزش پرمیوم پولی است. ارزش کل قفلشده روی اتریوم با اختلاف زیادی نسبت به دیگر شبکهها صدرنشین است، به علاوه اقتصاد NFT و دیگر داراییهای دیجیتال نیز روی اتریوم قدرتمندتر است. برای ارائه یک تحلیل کامل از این اصول به جزئیات بیشتری نیاز است، اما نکته قابل اشاره این است که از منظر بنیادی اتریوم در مورد جذب ارزش، یک سر و گردن بالاتر از L1های دیگر است.

با وجود همه این موارد، موارد فاندامنتال معمولا به طور مستقیم بر قیمت دارایی ها تاثیر نمیگذارند؛ داراییها به عنوان تابعی از عرضه و تقاضا قیمتگذاری میشوند. موارد بنیادی در میانمدت تا بلندمدت بر عرضه و تقاضا تاثیر میگذارند، اما حتی در این دورههای طولانی تاثیر آنها بر قیمت داراییها فقط غیرمستقیم است و به توانایی تغییر عرضه و تقاضا بستگی دارد.

با این حال در مورد ETH، مبانی فاندامنتال با عرضه و تقاضا بسیار مستقیمتر از سایر داراییهای مالی مرتبط است. هزینههای شبکه اتریوم با صدور توکنهای جدید پرداخت میشود که مستقیما به فشار فروش ساختاری سرازیر میشود. درآمد اتریوم از کارمزدها به دست میآید که مستقیما وارد فشار خرید ساختاری میشوند. با توجه به این موضوع، به نظر نویسنده، اصول فاندامنتال اتریوم احتمالا در ۶ ماه آینده به طور چشمگیری بهبود مییابد و این امر در عرضه و تقاضا منعکس خواهد شد. علاوه بر این، عوامل غیر بنیادی متعددی وجود دارند که احتمالا به همان اندازه بر عرضه و تقاضای ETH تاثیر خواهند داشت.

بخش سوم: عرضه و تقاضای اختیاری و ساختاری

ابتدا زمینهای را در مورد پویایی عرضه و تقاضا برای کل مجموعه ارزهای دیجیتال ارائه کنیم. به نظر نویسنده در یک دوره زمانی کوتاه، قیمتها توسط عرضه و تقاضای اختیاری هدایت میشوند، اما در میانمدت تا بلندمدت عرضه و تقاضای ساختاری بر قیمت اثر میگذارد. در حالی که نیروهای ساختاری اغلب تنها بخش کوچکی از حجم روزانه را تشکیل میدهند، این واقعیت که ساختاری هستند و برای مدت طولانی تکرار میشوند، تاثیر آنها را در دراز مدت بسیار قوی میکند. به عنوان یک قاعده کلی هر نیروی ساختاری که حداقل ۱% از حجم را تشکیل میدهد، بسیار مهم است.

اثر متقابل بین عرضه و تقاضای اختیاری و ساختاری توضیح میدهد که چرا در زمان راهاندازی بسیاری از پروژههای جدید، افزایش شدید قیمت را در ابتدا شاهد هستیم. به طور کلی، آنها با اکثریت عرضه قفلشده راهاندازی میشوند و بنابراین تقاضای اختیاری برای افزایش شدید قیمت کافی است. با این حال در درازمدت با باز شدن قفل عرضه، فروش ساختاری ایجاد میشود. این موضوع باعث میشود افزایش قیمت اولیه به طور چشمگیری در طول زمان کمرنگ شود، مگر اینکه پروژهها قادر به ایجاد تقاضای ساختاری باشند.

بررسی پروژههای مبتنی بر گواه اثبات کار

وقتی صحبت از پروژههای با بلاک چین PoW میشود، پویایی عرضه ساختاری بسیار جالبتر میشود. درک این تاثیر مهم است، زیرا بیت کوین و اتریوم زنجیرههای PoW هستند و بیش از ۶۰٪ از کل بازار ارزهای دیجیتال را تشکیل میدهند. در زنجیرههای مبتنی بر اثبات کار، تمام کوینهای صادرشده جدید به ماینرها میرسد. این سازمانهای ماینینگ عموما بهعنوان شرکتهای حرفهای اداره میشوند و فقط برای جمعآوری ارزهای دیجیتال بیشتر استخراج نمیکنند. علاوه بر این، آنها هزینههای قابل توجهی در دنیای واقعی مانند آب و برق، اجاره و سختافزار دارند.

در نتیجه معمولا آنها به طور ساختاری بخشی از پاداش استخراج را برای پوشش هزینهها و کسب سود میفروشند. نسبتی که به فروش میرسد، برای هر ماینر متفاوت است. ممکن است ماینری همه آنچه ماین کرده را بفروشد یا ماینری اصلا فروشنده نباشد. نویسنده پس از صحبت با تعدادی از این سازمانها، تخمین زده است که به طور متوسط بین ۸۰ تا ۹۰ درصد از کل پاداش ماین را میفروشند. این یک فروش روزانه در بازار ایجاد میکند، هر روز به طور بیرویه کوینهای تازه ایجاد شده به فروش میرسد.

با این حال، این فروش ساختاری از این نظر منحصر به فرد است که مبلغی که آنها میفروشند به صورت کوین یا توکن است و نه ارز فیات. این یک تمایز بسیار مهم است. این بدان معنی است که فشار فروش فرضشده در قالب فیات، به صورت خطی با قیمت دارایی مقیاس میشود.

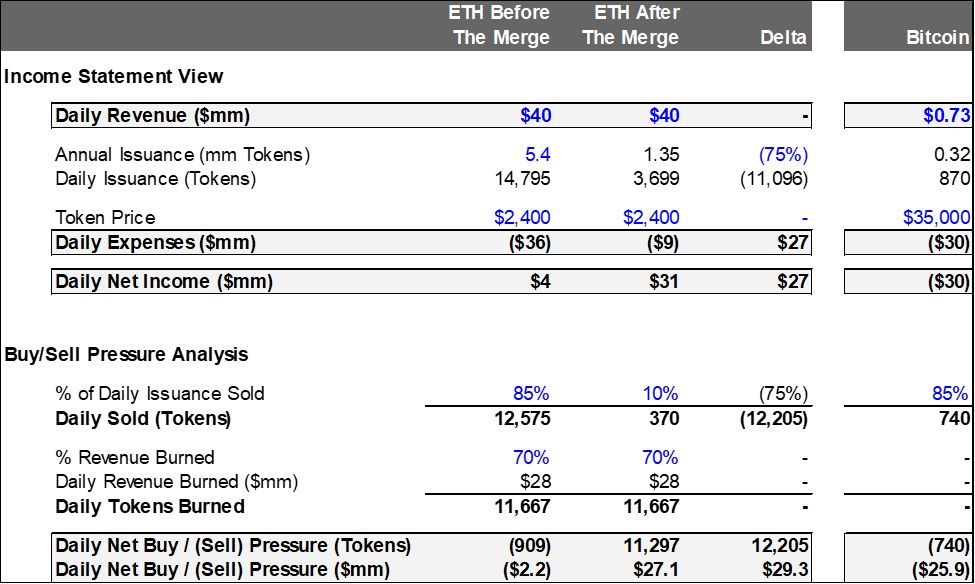

به عنوان مثال در اتریوم ماینرها تقریبا ۱۵ هزار توکن در روز بهدست میآورند. اگر فرض کنیم ماینرها ۸۵ درصد از این توکنها را بفروشند، یعنی ۱۳ هزار توکن که به طور ساختاری هر روز فروخته میشود. زمانی که اتریوم با قیمت ۱۰۰ دلار به ازای هر توکن معامله میشد، این مقدار معادل ۱.۳ میلیون دلار در روز بود و جبران این میزان فروش ساختاری دشوار نیست.

وقتی قیمت هر توکن به ۳۰۰۰ دلار رسید، فروش ماینرها معادل ۴۰ میلیون دلار در روز میشود. ممکن است این مقدار زیادی به نظر نرسد، اما به این فکر کنید که وقتی تعمیم میدهید به چه معناست.

معادل ۱.۲ میلیارد دلار در ماه و ۱۴ میلیارد دلار در سال است. این مقدار زیادی از عرضه است که فقط برای حفظ قیمت های فعلی، باید هر سال جذب شود و میزان بیشتری از این مقدار، برای ایجاد افزایش قیمت مورد نیاز است.

برای بیت کوین نیز تقریبا شرایط مشابه است. با استفاده از مفروضات مشابه، بیت کوین ۲۵ میلیون دلار فشار فروش روزانه دارد که معادل ۸۰۰ میلیون دلار در ماه و ۱۰ میلیارد دلار در سال است.

از همه عرضههای ساختاری و اختیاری دیگر که بگذریم، این بدان معناست که کریپتو به عنوان یک طبقه دارایی باید بیش از ۲۲ میلیارد دلار در سال جذب کند تا قیمتهای فعلی حفظ شود.

تا اینجا فقط به سمت عرضه معادله نگاه شده است؛ طرف تقاضا نیز به همان اندازه مهم است. برای هر دو دارایی، بخشی از هولدرها هستند که در دورههای زمانی مختلف (مثلا هر روز یا در زمانهای دریافت حقوق) خرید انجام میدهند که تقاضای ساختاری برای جبران بخشی از عرضه ساختاری ایجاد میکند. این تقاضای ساختاری با ارز فیات است. این خریدها معمولا با ETH انجام نمیشود، بلکه با ارز فیات پرداخت میشود. در نتیجه اگر قیمت داراییهای کریپتو بالا برود، آنها هر ماه حقوق بیشتری دریافت نمیکنند تا با آن ارزهای دیجیتال بیشتری بخرند.

اثر EIP-1559 بر تقاضای ساختاری اتریوم

نکته مهم این است که در مورد ETH و سایر زنجیرههایی که کارمزد نیاز دارند، یک منبع دوم تقاضای ساختاری وجود دارد. از زمان EIP-1559 که در آگوست ۲۰۲۱ اتفاق افتاد، ۷۰٪ کارمزدها سوزانده شده است.

یک تشبیه خوب برای این موضوع این است که اپل به جای ارز فیات، آیفونها را در ازای سهام اپل بفروشد. پس از دریافت سهام اپل شما برای آیفون، اپل ۷۰ درصد از آن را حذف میکند و ۳۰ درصد باقیمانده را به عنوان سود سهام به سهامداران فعلی بازتوزیع میکند. سوزاندن اتریوم اغلب به عنوان فشار خرید مستقیم در نظر گرفته میشود، اما در واقع این فشار خرید غیر مستقیم است.

وقتی کارمزد سوزانده میشود، از بازار آزاد بازخرید نمیشود. در عوض از عرضه در گردش موجود حذف میشود. اگر کاربری هستید که به تازگی مقداری ETH را با استفاده از شبکه اتریوم خرج کردهاید، به احتمال زیاد در یکی از دو دسته زیر قرار میگیرید:

- سرمایهگذاری هستید که بخشی از سبد سرمایهگذاری خود را به ETH اختصاص داده و همچنین از شبکه استفاده میکنید.

- کاربری هستید که بیشتر روی کاربردهای شبکه اتریوم متمرکزید و برای بازی، دیفای، NFT و غیره از شبکه استفاده میکنید. اتر را به قصد سرمایهگذاری هولد نمیکنید، برای پرداخت کارمزدهایتان از آن استفاده میکنید.

در مورد دسته اول، احتمالا میخواهید سهم اتر در سبد خود را حفظ کنید و به طور دورهای سبد سرمایهگذاری خود را با بازخرید توکنهایی که در نتیجه پرداختها از دست دادهاید، تکمیل کنید.

در مورد دسته دوم، باید توکنهایی را که به صورت دورهای خرج میکنید، بازخرید کنید؛ زیرا در غیر این صورت توکنهای شما تمام میشود و نمیتوانید برنامههای کاربردی مورد نظر خود را استفاده کنید.

این دو ممکن است تا حدودی با هم همپوشانی داشته باشند. نکته اصلی این است که مهم نیست چه اتفاقی میافتد، کاربرانی که کارمزدهایشان را سوزاندهاند، بهطور دورهای این توکنها را دوباره میخرند. بنابراین در حالی که سوزاندن کارمزد مستقیما فشار خرید ایجاد نمیکند، این کار را به طور غیرمستقیم با درجه اطمینان بالایی انجام میدهد و می توان آن را مثل بازخرید سهام در نظر گرفت.

از آنجایی که اتریوم با نرخ ۴۰ میلیون دلار کارمزد در روز کار میکند، این تقریبا معادل ۳۰ میلیون دلار در روز فشار خرید غیرمستقیم ساختاری است و بیشتر فشار فروش ساختاری را در شرایط فعلی جبران میکند. این یک تاثیر بسیار معنادار است. این موضوع پس از مرج به طور قابل توجهی تاثیرگذارتر خواهد شد که بعدا با جزئیات بیشتری به آن خواهیم پرداخت.

پویایی ساختاری در کریپتو و اثر آن بر چرخههای قیمتی

مهمترین بخش پویایی عرضه تقاضا این است که کریپتو یک کلاس دارایی منحصر به فرد است؛ عرضه ساختاری در کریپتو به صورت خطی با قیمت تغییر میکند. این یک عدم تطابق اساسی را ایجاد میکند که در آن عرضه ساختاری بر حسب توکن و تقاضای ساختاری بر حسب ارز فیات مشخص میشود. این یعنی با افزایش قیمتها، عرضه ساختاری بیشتری ایجاد میشود و بالعکس زمانی که قیمتها کاهش مییابد، کاهش عرضه ساختاری مشاهده میشود. کریپتو از این نظر منحصر به فرد است.

در سیستم سهام سنتی نیز شرکتها بخشی از هزینههایشان را در قالب سهام پرداخت میکنند که قسمتی از این سهام پرداختشده، فروش ساختاری ایجاد میکند. تفاوت اینجاست که شرکتها بر حسب فیات سهام را میدهند؛ مثلا میگویند سالی ۱۰ میلیون دلار در قالب سهام پرداخت میشود و در موعد پرداخت، این مبلغ را بر قیمت روز سهم تقسیم کرده و میزان سهم محاسبهشده را واگذار میکنند. به نظر نویسنده یکی از دلایلی که چرخههای قیمتی را در تاریخ کریپتو میبینیم، همین پویایی ساختاری است.

به طور کلی چرخهها به این شکل عمل میکنند. قیمتها شروع به افزایش میکنند که باعث ایجاد هیاهو و خرید اختیاری با حجم زیاد میشود و میتواند قیمت را به سرعت بالا ببرد. با افزایش قیمت، عرضه ساختاری ایجاد میشود که در نهایت تقاضای اختیاری را اشباع میکند و قیمتها را پایین میآورد. کاهش قیمت شدیدتر شده و به طور همزمان تقاضای ساختاری کاهش مییابد که در نهایت منجر به روند نزولی میشود.

نویسنده تاکید میکند که این عدم تطابق ساختاری عرضه و تقاضا است که چرخههای قیمتی را شکل میدهد. به نظر او، این موضوع بیان میکند که چرا دورههای بازار گاوی کریپتو از لحاظ تاریخی پایدار نبودهاند و چرا انتقال اتریوم به PoS رویداد مهمی خواهد بود. برخلاف بیت کوین که همیشه دارای این مشکل ساختاری است و نتیجه آن محدودیت افزایش قیمت است؛ هنگامی که اتریوم به معماری PoS تغییر یابد، برای همیشه از این پویایی رها میشود. این نه تنها برای اتریوم بسیار مثبت خواهد بود، بلکه برای کل بازار کریپتو نیز مفید است.

اثر مرج و انتقال به گواه اثبات سهام بر اتریوم

زمانی که اتریوم به PoS منتقل شود، ماینرها حذف خواهند شد. اعتبارسنجی شبکه توسط ماینرها متوقف خواهد شد و در عوض این کار به دست استیککنندگان (ولیدیتورها) انجام خواهد شد. در حال حاضر یک زنجیره PoS Ethereum به نام زنجیره Beacon وجود دارد که به موازات زنجیره اولیه PoW اجرا میشود. چیزی که با Merge تغییر میکند این است که دو زنجیره با هم ادغام میشوند و تمام فعالیتهای مهم به زنجیره PoS Beacon منتقل میشود؛ بنابراین دیگر نیازی به زنجیره PoW نیست.

این انتقال در یک لحظه از زمان رخ خواهد داد و تدریجی نخواهد بود. هنگامی که مرج اتفاق افتاد، دیگر نیازی به ماینرها نیست و تمام توکنهای جدید ایجاد شده، به استیککنندگان اختصاص پیدا میکند.

سپردهگذاران تنها به کسری از صدور توکن جدیدی که ماینرها انجام میدهند نیاز دارند. اثبات سهام برای ارائه همان سطح امنیت نسبت به اثبات کار، به میزان قابل توجهی مشوق کمتری نیاز دارد؛ بنابراین هیچ کاهش امنیتی در ارتباط با کاهش صدور توکنهای جدید وجود ندارد. این یک حرکت به سمت سیستمی کارآمدتر است.

کاهش نرخ صدور توکنهای جدید و فشار فروش

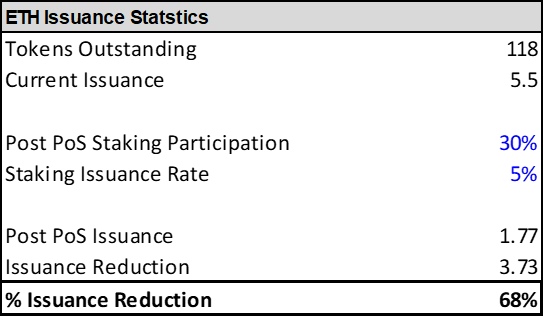

اگر Merge امروز رخ میداد، صدور توکن جدید ۹۰% کاهش مییافت (از ۱۵ هزار توکن در روز به ۱۵۰۰ توکن در روز). البته از آنجایی که صدور توکنهای جدید با میزان مشارکت در تامین امنیت (استیک کردن) مرتبط است و میزان مشارکت احتمالا پس از مرج افزایش مییابد، احتمالا در بلندمدت کاهش واقعی صدور توکنهای جدید در محدوده ۶۰ تا ۷۰ درصد باشد.

در حالی که کاهش صدور توکن جدید در محدوده ۶۰ تا ۷۰ درصد خواهد بود، محاسبه پیامدهای فشار فروش روزانه کمی پیچیدهتر است. ما فرض میکنیم که ماینرها ۸۵ درصد پاداششان را به بازار میفروشند، اما در مورد انتشار توکنهای جدید در اثبات سهام به چه صورت خواهد بود؟ کسانی که استیک میکنند هزینه ثابت بالا و عموما هزینه اضافی ندارند، بنابراین نیازی به فروش بخشی از پاداش برای پوشش هزینهها نیست. استیککنندهها دارای سهمی در ETH هستند و احتمالا به سرمایهگذاری در اتر اعتقاد دارند، این موضوع هم دلیلی بر کاهش تمایلات به فروش است.

در حالی که صدور توکن جدید ۶۰ تا ۷۰ درصد کاهش مییابد، انتظار این است که فشار فروش تا ۹۰ درصد کاهش یابد. به علاوه چند ماه اول پس از مرج، سپردهگذاران اجازه خارج کردن پاداش را ندارند، این یعنی کاهش فروش در آن مدت نزدیک به ۱۰۰ درصد است.

بررسی تقاضای ساختاری پس از مرج

توضیح داده شد که چرا عرضه ساختاری اتر در لحظه انتقال اتریوم به اثبات سهام، ۱۰۰٪ در ابتدا و احتمالا ۹۰٪ در بازه طولانی مدت کاهش مییابد، اما در مورد سمت تقاضای ساختاری معادله چطور؟ مرج در واقع درآمد از کارمزد را تغییر زیادی نمیدهد. این بعدا با پذیرش و اشتراکگذاری بیشتر رولآپها انجام میشود. بنابراین تقاضای ساختاری تا حد زیادی بدون تغییر باقی خواهد ماند. در واقع انتظار این است که در حوالی رویداد Merge افزایش یابد، زیرا فعالیت قبل و در طول رویداد Merge افزایش مییابد و درآمد از کارمزد روزانه را افزایش میدهد. با این حال برای محافظه کاری، فرض شده است که تقاضای ساختاری روزانه در محاسبات بدون تغییر باقی میماند.

بیایید تاثیر بالقوه این تغییر ساختاری را ارزیابی کنیم. اتریوم از محیطی با عرضه ساختاری ۳۵ میلیون دلار و تقاضای ساختاری ۳۰ میلیون دلار به عرضههای ساختاری ۰ تا ۵ میلیون دلاری و همان تقاضای ساختاری ۳۰ میلیون دلاری تغییر خواهد کرد. این موضوع یک تغییر عمیق ایجاد میکند و بسیاری این کاهش عرضه را معادل سه برابر هاوینگ بیتکوین میدانند، اما حتی از آن هم مهمتر است.

صدور توکنهای جدید تا ۷۰% کاهش مییابد (که در واقع معادل دو برابر هاوینگ است)، فشار فروش روزانه ۹۰% کاهش مییابد (صدور توکنهای جدید و فشار فروش یکسان نیستند) و این امر اتریوم را قادر میسازد تا از یک دارایی با عرضه ساختاری به یک دارایی با تقاضای ساختاری تبدیل شود. این یکی از اولین بارها در تاریخ خواهد بود که یک دارایی کریپتو بزرگ با تقاضای ساختاری مستمر وجود دارد و هرگز در این مقیاس اتفاق نیفتاده است.

از منظر قیمت، از محیطی که فقط برای حفظ قیمتهای فعلی نیاز به حدود ۵ میلیون دلار پول جدید در روز دارد که به دارایی وارد شود، به محیطی تغییر میکند که هر روز فقط برای حفظ یک سطح قیمت بدون بالا رفتن، نیاز دارد تا هولدرها ۳۰ میلیون دلار از توکنهای خود را بفروشند. حتی با نادیده گرفتن تاثیر مرج بر عرضه و تقاضای اختیاری که در مورد آن نیز صحبت خواهیم کرد، این تغییر ساختاری به تنهایی برای افزایش چشمگیر قیمت کافی است.

بررسی عرضه و تقاضای اختیاری اتریوم

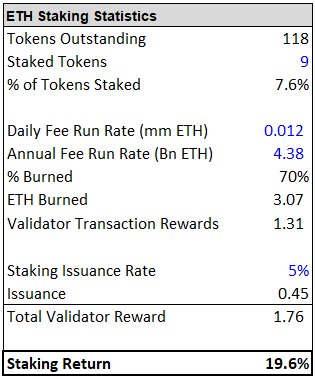

عرضه و تقاضای اختیاری چطور؟ اینجاست که همه چیز جالبتر میشود. یکی از اثرات Merge، تخصیص جوایز اعتبارسنجی از ماینرها به استیککنندهها است. در حال حاضر ماینرها ۹۰٪ از توکنهای ایجادشده جدید را دریافت میکنند، در حالی که استیککنندهها ۱۰٪ باقیمانده را دریافت میکنند. پس از مرج، استیککنندهها ۱۰۰٪ توکنهای ایجاد شده جدید و کارمزد تراکنش را دریافت خواهند کرد. با توجه به این اعداد اگر مرج امروز اتفاق بیفتد، پاداش سهام استیک اتر ۲۰٪ خواهد بود. نحوه محاسبه این عدد را در عکس فوق میتوانید مشاهده کنید.

دو عامل وجود دارد که باعث میشود این نرخ بسیار بالا باشد. اولین مورد این واقعیت است که اتریوم یک استخر کارمزد تراکنش بسیار بزرگ ایجاد میکند؛ دومین مورد نیز نرخ مشارکت بسیار پایین است.

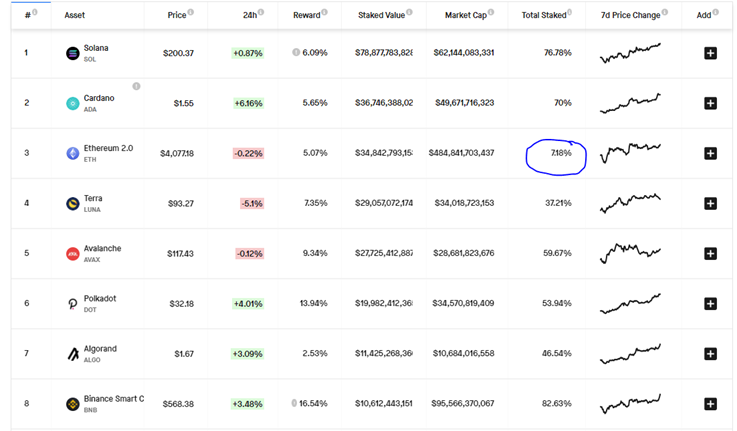

در حال حاضر فقط ۷٪ از اترها استیک شده است که دلایل مختلفی دارد. اولا پاداش ۵ درصدی فعلی نسبتا کم است. دلیل دوم و کمتر واضح این است که ETH توزیع توکن بسیار قوی دارد. برخلاف سایر زنجیرهها، هیچ VC بزرگی وجود ندارد که بخش قابل توجهی از عرضه را در اختیار داشته باشد. به طور کلی، این هولدرهای بزرگ نرخ مشارکت استیکینگ بسیار بالایی دارند، عدم وجود آنها در اتریوم نرخ مشارکت در استیکینگ را به طور معناداری پایین میآورد. در نهایت از آنجایی که بسیاری از کارهای دیگر را با اتر میتوان انجام داد (به عنوان مثال ETH پیر اصلی تقریبا در تمام LP های بزرگ است) این نیز باعث کاهش نرخ مشارکت استیکینگ میشود. هر چیزی که نرخ مشارکت استیکینگ را کاهش دهد از نظر فاندامنتال خوب است، زیرا فرصتی را برای کسانی که استیک کردهاند ایجاد میکند تا سهم بزرگی از کل پاداشها را دریافت کنند. همچنین به این معنی است که صدور توکنهای جدید کاهش می یابد که یک مزیت دیگر است.

با این اوصاف انتظار نمیرود که پس از مرج، نرخ مشارکت استیکینگ به این میزان کم باقی بماند؛ زمانی که APR استیک کردن مجدد تنظیم شود و سپردهگذاران بتوانند به راحتی داریی خود را Unstake کنند. در عمل زمانی که پاداش به نرخ ۲۰% برسد، این امر باعث میشود که سرمایه زیادی به استیکنیگ ETH سرازیر شود تا این سود بالا را بدست آورد. بخشی از این سرمایه از دارندگان اتر حاصل میشود که به اندازه کافی با نرخ ۵ درصد انگیزه نداشتهاند، اما نظر خود را با نرخ ۲۰ درصد تغییر میدهند.

با این حال یک بخش اضافی از سرمایه تازهای که ETH خریداری میکند، به دست میآید؛ زیرا پاداش سپردهگذاری بسیار بالا است. من فرض میکنم که پاداش استیکینگ در میانمدت حدود ۱۰ درصد خواهد بود، به این معنی که باید ۸.۸ میلیون توکن دیگر نیز استیک شود.

اگر فرض کنیم که ۷۵ درصد آن از اترهای موجود که قبلا استیک نمیشدند و ۲۵ درصد از سرمایه تازه حاصل میشود، منجر به تقریبا ۲.۲ میلیون توکن ETH میشود که باید پس از مرج خریداری شوند. این معادل ۹ میلیارد دلار با فرض قیمتهای زمان نگارش مقاله است، مقدار زیادی تقاضای اختیاری که باید جذب شود.

بقیه داستان عرضه و تقاضای اختیاری بیشتر ذهنی است. در سمت تقاضا، کسانی هستند که به دنبال خرید ETH در رویداد Merge هستند. در سمت فروش همه کسانی هستند که قبل از مرج اتریوم را به انتظار این رویداد خریدهاند و اکنون به دنبال فروش اخبار هستند (جمله معروفی وجود دارد که میگوید شایعات را بخرید و اخبار را بفروشید).

از هم اکنون تا زمانی که مرج واقعا رخ دهد، همهچیز میتواند تغییر کند و به احتمال زیاد هم میکند؛ اما امروز اینگونه به نظر میرسد که مجموعه معاملهگران اختیاری ارزهای دیجیتال نسبت به سایر L1 ها دارای اتریوم کمتری هستند. در طول سال ۲۰۲۱ “قاتلان ETH” سر زبانها بودهاند و بسیاری از آنها به طرز چشمگیری بهتر از اتریوم عمل کردهاند. اضافه کردن آوالانچ یا سولانا و کم کردن اتر از سبد سرمایهگذاری، ترید غالب در سال ۲۰۲۱ بود. اتریوم یکی از داراییهای منفور در کریپتو در حال حاضر به دلیل کارمزد بالا است؛ این وضعیتی را ایجاد میکند که با وقوع مرج و تغییر داستان، بسیاری از معاملهگران متضرر میشوند. احتمالا وقتی مرج مورد توجه قرار گرفت و مردم اهمیت آن را بهتر درک کردند، مقدار قابل توجهی سرمایه به اتریوم سرازیر میشود.

دلیل اینکه این معاملهگران قبلا شروع به افزایش سهم ETH در سبدشان با توجه به مرج نکردهاند، این است که معمولا معاملهگران کریپتو افق زمانی بسیار کوتاهی دارند و بر حسب ساعت/روز/هفته فکر میکنند تا ماه یا سال. این یک آسیب به آنها نیست، فضای کریپتو بسیار سریع حرکت میکند و این تفکر کوتاهمدت برای استفاده از بسیاری فرصتها لازم است. با این حال به این معنی است که به احتمال زیاد هنوز پوزیشن گرفتن برای Merge را شروع نکردهاند.

کاربرد ذخیره ارزش؛ بیت کوین یا اتریوم

نویسنده میگوید در حالی که همیشه ممکن است همه چیز تغییر کند، اما زمان زیادی را صرف تحقیق برای اطلاع از این دیدگاه کرده و بنابراین کاملا به آن اطمینان دارد. علاوه بر این، یک اثر مرتبه دوم دیگری وجود دارد که او ندیده است در جای دیگری درباره آن صحبت شود.

یکی از موارد استفاده از ارزهای دیجیتال به عنوان یک ذخیره غیرمتمرکز ارزش، “طلای دیجیتال” است. اتریوم و بیت کوین اساسا برای این مورد با هم رقابت کردهاند و تا کنون، بیت کوین برنده شده است؛ این مورد را ارزش بازار بسیار بزرگتر آن نشان میدهد حتی با وجود این که کاربردهای کمتری دارد.

با این حال یکی از محدودیتهای اصلی پذیرش بیشتر برای هر دو دارایی، نوسان شدید آنها بوده است. بخشی از دلیل استفاده از طلا به عنوان ذخیره ارزش این است که به طور کلی بسیار پایدار است، به ویژه در محیطهای منفی کلان اقتصادی. یکی از دلایلی که BTC و ETH در این محیطها با مشکل مواجه شدهاند این است که آنها اساسا داراییهایی با عرضه ساختاری هستند، بنابراین در این دورههای استرس که فروشندههای زیادی وجود دارد، هر روز یک فروشنده اضافی نیز وجود دارد.

زمانی که اتریوم به یک دارایی تقاضای ساختاری تبدیل شود، انتظار دارم که به طور معنیداری ثبات بیشتری را به خصوص در مواقع فشار و تنش نسبت به بیتکوین که برای همیشه یک دارایی عرضه ساختاری باقی میماند، از خود نشان دهد. این باید به اتریوم کمک کند تا در رقابت با بیت کوین پیشرفت کند و احتمالا منجر به افزایش مداوم تقاضای اختیاری برای ETH پس از مرج خواهد شد. برای روشن بودن، در حوالی رویداد Merge واقعی انتظار نوسانات عظیمی میرود؛ اما پس از اینکه اوضاع در ماههای پس از رویداد آرام شد، ETH باید نقطه تعادل جدیدی پیدا کند و به پایدارترین دارایی در ارزهای دیجیتال تبدیل شود.

خلاصه بحث عرضه و تقاضا

به طور خلاصه، بحث عرضه و تقاضا را به صورت زیر میتوان بیان کرد:

- عرضه ساختاری: فروش ماینرها که برای پوشش هزینهها و کسب سود انجام میشود (فروش روزانه ۴۰ میلیون دلار در زمان نگارش مقاله).

- تقاضای ساختاری:کاربرانی که اترهای هزینهشده در تراکنشهایشان را مجدد خریداری میکنند ( ۳۰ میلیون دلار خرید روزانه در زمان نگارش مقاله).

- تقاضای اختیاری مکرر: سرمایهگذاران/کاربرانی که به طور مکرر ETH خریداری میکنند. این گروه با وجود اینکه اتریوم در حال حاضر یک دارایی عرضه ساختاری است، قیمت ETH را در تعادل نگه میدارد (در حال حاضر ۱۰ میلیون دلار خرید روزانه در زمان نگارش مقاله).

- عرضه/تقاضای اختیاری غیر تکراری: ترکیبی از سرمایه جدید که احتمالا ETH را برای استیک کردن میخرد و سرمایهگذاران / معاملهگران اختیاری که احتمالا به دلایل دیگری که در بالا توضیح داده شد، ETH را خریداری میکنند (۹ میلیارد دلار تقاضای مرتبط با استیکینگ به اضافه ۱ تا ۱۰ میلیارد دلار دیگر تقاضای اختیاری)

با کنار هم گذاشتن همه این موارد، در حال حاضر قیمت اتریوم به تعادلی رسیده است که در آن خریداران اختیاری کافی (گروه سوم) برای جذب فشار فروش روزانه ماینرها (گروه اول) وجود دارد.

هنگامی که مرج اتفاق میافتد، محیطی ایجاد میشود که خریداران ساختاری (گروه دوم) هنوز در حال خرید هستند، تقاضای مکرر موجود (گروه سوم) هنوز باید جذب شود و عرضه ساختاری (گروه اول) که همه این تقاضاها را باید پاسخ میداد، در یک لحظه از زمان ناپدید میشود. علاوه بر این بیش از ۱۰ میلیارد دلار و احتمالا بسیار بیشتر، تقاضای اختیاری (گروه چهارم) خواهید داشت که نیاز به خرید اتر با توجه به مرج دارد. در مجموع، همانطور که فروشنده ساختاری اولیه ETH حذف می شود، تقاضای ساختاری و اختیاری بیسابقهی برای ETH وجود خواهد داشت. خریداران بسیاری از ETH وجود خواهند داشت و هیچکس حاضر به فروش به آنها نخواهد بود. ما قبلا شاهد حرکتها و شوکهای عرضه در کریپتو بودهایم، اما نویسنده معتقد است که مرج بزرگترین موردی را که تا به حال در این مقیاس دیدهایم ایجاد خواهد کرد.

در مجموع، فرصت سرمایهگذاری اتریوم در چند ماه آینده منحصر به فرد است و به احتمال زیاد هرگز شاهد موقعیت دیگری مانند آن نخواهیم بود. برای این که چنین موقعیتی ایجاد شود، دو شرط متمایز باید رعایت شود. اول یک دارایی PoW باید به PoS تبدیل شود. اهمیت رویداد این نیست که اتریوم در نهایت به اثبات سهام تبدیل شود. مهم این است که تعادل ایجاد شده در شرایط PoW در یک لحظه ۱۸۰درجه تغییر میکند؛ این گذار است که مهم است. با توجه به اینکه اکثر پروژههای ارز دیجیتال از همان ابتدا با مکانیزم اجماع PoS راهاندازی میشوند، این انتقال احتمالا در آینده بسیار نادر خواهد بود.

دوم باید یک بلاکچین لایه اول با درآمد از کارمزد قابل توجه وجود داشته باشد تا امکان ایجاد یک دارایی با تقاضای ساختاری قوی را فراهم کند. همانطور که قبلا نشان داده شد، اتریوم بیش از ۱۰ برابر بیشتر از هر لایه اول دیگری درآمد کارمزد ایجاد میکند. در نهایت، برای اینکه تاثیر واقعا قدرتمند باشد، باید هر دوی این شرایط نامرتبط همزمان برآورده شود. بنابراین بعید است مانند رویداد مرج تکرار شود.

پاسخ نویسنده به سوالاتی که شاید در ذهن شما شکل بگیرد

- همه از قبل در مورد مرج میدانند. آیا این بدان معنا نیست که تاثیر روی قیمت قبلا گذاشته شده است؟

درست است که تقریبا همه فعالان حوزه ارزهای دیجیتال میدانند که مرج در سال ۲۰۲۲ احتمالا انجام میشود. با این حال تنها زیرمجموعه کوچکی از این افراد، شاید ۲۰ درصد، واقعا اهمیت آن را درک میکنند و با توجه به زمان نامشخص، حتی زیرمجموعهای کوچکتر از آن افراد به طور فعال میزان اترهای خود را افزایش میدهند. بهعلاوه حتی اگر تعداد بسیار بیشتری از افراد فعالانه برای مرج پوزیشن گرفته باشند، احتمالا این حرکت تاثیر زیادی روی قیمت نداشته است. برای درک این موضوع، مهم است ابتدا به سه نوع کاتالیزور نگاه کنیم که در داراییهای مالی وجود دارد.

اول، کاتالیزورهای فاندامنتال است. به عنوان مثال، شرکت A گزارش درآمدی منتشر میکند که نتایج بهتر از انتظار را نشان میدهد. این امر مستقیما بر عرضه و تقاضا تاثیر نمیگذارد. با این حال پتانسیل انجام این کار را به صورت غیر مستقیم دارد. این تاثیر غیرمستقیم با توانایی رویدادها برای تغییر درک مردم از شرکت A و در نتیجه وادار کردن آنها به اقدام به خرید بیشتر یا فروش کمتر از شرکت A تعیین میشود و بنابراین بر عرضه و تقاضا تاثیر میگذارد. اگر همه از قبل انتظار داشتند که شرکت A درآمد زیادی کسب کند و تعجب نکردند، احتمالا تغییری در عرضه/تقاضا وجود نخواهد داشت و بنابراین این رویداد بر قیمت تاثیر گذاشته است. کاتالیزورهای فاندامنتال سادهتر تاثیر میگذارند.

نوع دوم، یک کاتالیزور جریان یک باره است. یک نمونه میتواند این باشد که دارایی کریپتو B دارای قفلی است که در آن بخش خاصی از دارندگان میتوانند توکنهای خود را برای اولین بار بفروشند. سپس معاملهگران میتوانند فرضیاتی داشته باشند و تعیین کنند که اگر X دلار در آن روز باز شود و Y% دارندگان بفروشند، احتمالا X*Y = Z دلار در همان روز فروخته میشود. این معاملهگران میتوانند بروند و Z دلار را بفروشند و پس از وقوع رویداد آن را دوباره بخرند. این عملا باعث تاثیر زودهنگام رویداد روی قیمت میشود، زیرا جریان واقعی در زمان رویداد خنثی خواهد بود. شما سرمایهگذارانی را خواهید داشت که Z دلار را میفروشند و معاملهگران Z دلار را میخرند. در عمل معمولا معاملهگران کمی کمتر از Z دلار می فروشند و این نوع کاتالیزورها معمولا تا حدی بر قیمت اثر دارند.

در نهایت کاتالیزورهای جریان ساختاری وجود دارد. مانند کاتالیزورهای جریان یکباره، اینها مستقیما بر دینامیک عرضه/تقاضا تاثیر میگذارند، اما این کار را به شکل ساختاری انجام میدهند. رویدادهایی مثل هاوینگ بیت کوین نمونه خوبی از کاتالیزورهای جریان ساختاری هستند.

رویدادهای هاوینگ بیت کوین سال ها قبل از رخ دادن مشخص هستند، با این حال به نظر میرسد که همیشه تاثیر زیادی بر قیمت دارند. دلیل این موضوع این است که قیمتگذاری کاتالیزورهای جریان ساختاری تقریبا غیرممکن است. به عنوان مثال در مورد رویداد هاوینگ بعدی بیت کوین، عرضه ساختاری تا ۱۵ میلیون دلار در روز در سطوح قیمتی فعلی کاهش مییابد. به منظور اثر این رویداد بر قیمت، فعالان بازار باید از هم اکنون تا رویداد هر روز ۱۵ میلیون دلار بیت کوین بخرند و پس از وقوع آن، هر روز پس از رویداد، ۱۵ میلیون دلار بیت کوین را بفروشند. این داستان برای مدت طولانی بر قیمت اثر میگذارد، زیرا در نهایت معاملهگران همه چیزهایی را که خریدند، می فروشند و آن در آینده دیگر بر قیمت اثر نمیگذارد. با این حال، هیچ فعال بازاری واقعا این کار را انجام نمیدهد و بنابراین، کاتالیزورهای جریان ساختاری تا زمانی که به رویدادها نزدیک میشوند، شروع به قیمتگذاری نمیکنند و حتی پس از آن، هرگز به طور کامل بر قیمت اثرشان دیده نمیشود. انتقال اتریوم به PoS بزرگترین کاتالیزور جریان ساختاری در تاریخچه کریپتو خواهد بود.

- در مورد رویدادهای هاوینگ بیت کوین، آیا آنها عرضه ساختاری را کاهش نمیدهند؟

همانطور که توضیح داده شد، هاوینگ عرضه ساختاری را کاهش و روند گاوی شکل میدهد. با این حال هاوینگهای بیت کوین هرگز مسائل مربوط به عرضه ساختاری را به طور کامل حل نمیکنند. به طور کلی، رویدادهای هاوینگ منجر به افزایش عملکرد پلهای در قیمت بیت کوین میشوند؛ این همان چیزی است که باعث ایجاد مدل محبوب انباشت به جریان (Stock-to-Flow) شد.

پس از تنظیم مجدد قیمت، جریان ساختاری مانند قبل میشود که بر اساس فیات تعیین میشود. به همین دلیل بیت کوین واقعا هرگز نمیتواند سقف قیمت خود را مشابه با اتریوم بالا ببرد. علاوه بر این از آنجایی که بیت کوین به دلیل درآمد از کارمزد بسیار کم تقاضای ساختاری ندارد، احتمالا هرگز یک دارایی تقاضای ساختاری نخواهد شد.

هاوینگهای بیت کوین صرفا ناشی از کاهش نرخ صدور کوینهای جدید بدون تغییر مکانیسم اجماع است. بنابراین در حالی که نرخ صدور را کاهش میدهند، امنیت را نیز ممکن است کاهش دهند. بیت کوین در بعد تمرکززدایی یک سر و گردن بالاتر از هر دارایی رمزنگاری دیگری است و این ارزش قابل توجهی دارد، اما در نهایت این داراییها توسط عرضه و تقاضا هدایت میشوند و این موضوع احتمالا همیشه برای بیت کوین یک مشکل باقی خواهد ماند.

- اگر تقاضای ساختاری تا این حد قابل توجه است، چرا EIP-1559 اثر بزرگتری بر قیمت ETH نداشته است؟

در حالی که EIP-1559 منجر به افزایش قابل توجه قیمت برای اتریوم شد، تغییر تقاضای ساختاری آنطور که انتظار میرفت منعکس نشد. قبل از طرح ۱۵۵۹ نیز کاربران اتری را که برای تراکنشها خرج میکردند، بازخرید میکردند.

تغییر در محل پرداخت هزینهها اتفاق افتاد. قبل از EIP-1559 تمام کارمزدهای تراکنش به ماینرها میرسید، احتمالا این کارمزدها را به بازار میفروختند و پس از این تغییر بخشی از کارمزدها سوزانده شده و دیگر راهی به بازار پیدا نمیکند.

شاید تصور میکردید که EIP-1559 منجر به کاهش قابل توجه فشار فروش روزانه شود. با این حال باید گفت در حالی که ماینرها اکنون تعداد توکنهای کمتری در روز دریافت میکنند، آنها احتمالا بخش بیشتری از این توکنها را برای جبران هزینههایشان میفروشند؛ این موضوع بخش بزرگی از تاثیر ساختاری را که فرض میشد EIP-1559 بر قیمت اتر داشته باشد، جبران میکند.

- در حال حاضر چندین دارایی مبتنی بر PoS دیگر وجود دارد، چرا نسبت به آنها خوشبینی وجود ندارد؟

داراییهای مبتنی بر گواه اثبات سهام موفق دیگر نیز وجود دارد و بسیاری از آنها خیلی خوب عمل کردهاند. نویسنده عقیده دارد که بسیاری از داراییهای دیگر به جز اتریوم نیز موفق خواهند شد. با این اوصاف، بیشتر داراییهای PoS فاقد درآمد از کارمزد برای تبدیل شدن به داراییهای تقاضای ساختاری هستند. مهمتر از همه، در حال حاضر از اثبات سهام استفاده میکنند که باعث میشود در میانمدت نسبت به داراییهایی که در حال انتقال به PoS هستند، جذابیت کمتری داشته باشند. در این زمینه، وقوع مرج در ماههای آینده بینظیر است و به عقیده نویسنده اتریوم در ۶ ماه آینده نسبت ریسک به سود بهتری نسبت به سایر بلاکچینهای لایه اول ارائه میدهد.

- چرا اثبات سهام بسیار کارآمدتر از اثبات کار است؟

برای درک اینکه چرا PoS کارآمدتر از PoW است، ابتدا باید بفهمیم که هر یک از مکانیسمها چگونه امنیت را فراهم میکند. هدف مکانیسم اجماع، اعتبارسنجی تراکنشها و تامین امنیت در برابر حمله ۵۱ درصدی است. کارایی یک مکانیسم اجماع را میتوان با میزان صدور توکن جدید مورد نیاز برای تولید یک واحد امنیت اندازهگیری کرد. به عبارت دیگر، شبکه باید چند دلار بپردازد تا ۱ دلار محافظت در برابر حمله ۵۱ درصدی دریافت کند. برای اثبات کار هزینه اصلی حمله ۵۱%، سختافزار مورد نیاز برای بدست آوردن ۵۱% از هش ریت است. بنابراین به میزان درآمدی که ماینرها برای ۱ دلار سرمایهگذاری در سختافزار استخراج نیاز دارند، بستگی دارد. با توجه به اینکه سختافزار ماینینگ تنها چند سال دوام میآورد و ماینرها معمولا حاشیه سود خوبی را میخواهند، معمولا در سال اول بازده سرمایهگذاری ۱۰۰٪ میشود. این موضع به این معنی است که برای خرید ۱ دلار سختافزار ماینینگ، ماینرها به ۱ دلار صدور توکن جدید نیاز دارند. آنها میتوانند به مدت ۲ سال از این سختافزار استفاده کنند و سود ببرند. بنابراین شبکه باید هر سال یک دلار عرضه کند تا یک دلار امنیت ایجاد کند. کارایی در واقع بدتر از این است، زیرا هزینههای آب و برق که راندمان را پایین میآورد، در این محاسبات دیده نشده است.

در مورد استیککنندگان در گواه اثبات سهام نیازی به خرید سخت افزار نیست، بنابراین این سوال مطرح میشود که استیکرها برای قفل کردن دارایی خود در مکانیسم اجماع PoS چه بازدهی میخواهند. پس از قفل شدن، دارایی به عنوان محافظ در برابر حمله ۵۱٪ عمل میکند؛ زیرا یک مهاجم باید به اندازه کافی توکن خریده و استیک کند تا به ۵۱٪ از کل برسد. به طور کلی، استیکرها برای قفل کردن داراییهای خود در PoS به ۱۰ درصد سود نیاز دارند (شاید در طول زمان کمتر شود، اما میتوانیم ۱۰٪ را محافظهکارانه در نظر بگیریم). این بدان معناست که برای به دست آوردن ۱ دلار امنیت، یک بلاکچین مبتنی بر اثبات سهام باید معادل با ۰.۱ دلار توکن جدید صادر کند. این ۱۰ برابر کارآمدتر از مکانیسم PoW است و حاوی چندین فرض محافظهکارانه است، بنابراین در واقع بیشتر از ۱۰ برابر کارآمدتر است. برای نتیجه گیری، این بدان معنی است که یک شبکه PoS می تواند ۰.۱ یک شبکه PoW توکن جدید صادر کند و به همان اندازه ایمن باشد. در مورد اتریوم آنها در واقع حدود یک سوم توکن جدید صادر میکنند و شبکه ۳ برابر ایمنتر از زمان PoW خواهد بود.

تنها دارایی بزرگ دیگری که احتمالا تقاضای ساختاری دارد، بایننس کوین یا BNB است. به عقیده نویسنده تقاضای ساختاری آن دلیل اصلی است که توانسته موقعیت خود را به عنوان سومین دارایی بزرگ، با وجود جو منفی قابل توجه و بازار نزولی حفظ کند. علیرغم اینکه فاندامنتال بسیار ضعیفتری نسبت به اتریوم دارد، نسبت ارزش بازار به درآمد BNB در مقایسه با اتر دو برابر است. همین واقعیت، دلیل بزرگی برای تاثیری است که تقاضای ساختاری میتواند بر قیمتها داشته باشد.

سوالات متداول (FAQ)

- مرج چیست و چرا بزرگترین رویداد تاریخ کریپتو است؟

همانطور که میدانید اتریوم قصد دارد تا الگوریتم اجماعش را از اثبات کار به اثبات سهام تبدیل کند. در همین راستا در حال حاضر یک زنجیره PoS در اتریوم به نام بیکن چین وجود دارد که به موازات زنجیره اصلی که مبتنی بر PoW است، کار میکند. در رویداد مرج این دو زنجیره ادغام میشوند. این رویداد از این جنبه بینظیر است که اولا اتریوم بلاکچین بسیار بزرگ و پراستفادهای است که درآمد از کارمزد زیادی دارد. ثانیا با توجه به این که اکثر زنجیرههای جدید مبتنی بر اثبات سهام هستند، احتمالا دیگر شاهد تغییر یک بلاکچین بزرگ از PoW به PoS نخواهیم بود. - اثر مرج بر قیمت اتریوم به چه صورت خواهد بود؟

آنچه قیمت یک دارایی را در نهایت مشخص میکند، عرضه و تقاضا است. عرضه و تقاضا را میتوان به دو دسته ساختاری و اختیاری تقسیم کرد. قسمت ساختاری که مشخص است، خرید و فروشهایی که افراد به دلایل مختلف انجام میدهند. عرضه ساختاری فروشی است که ماینرها یا ولیدیتورها برای جبران هزینهها و کسب سود انجام میدهند. تقاضای ساختاری خریدی است که برای پوشش کارمزدها انجام میشود. رویداد مرج ساختار عرضه و تقاضا را در اتریوم ۱۸۰ درجه تغییر میدهد و اتریوم را به یک دارایی تبدیل میکند که تقاضای ساختاری آن بسیار بیشتر از عرضه ساختاری خواهد شد. بر اساس محاسبات و دلایل این مقاله، مرج افزایش قیمت اتر را به همراه دارد و فرصت سرمایهگذاری بینظیری را ایجاد میکند.

جمعبندی

اصل کلام این مطلب ساده است؛ اتریوم بخرید، زیرا رویداد Merge در راه است و این یک فرصت سرمایهگذاری بینظیر است. چرا مرج اینقدر مهم است؟ زیرا احتمالا برای اولین و آخرین بار در تاریخ ارزهای دیجیتال شاهد تغییر یک بلاکچین بزرگ با درآمد ناشی از کارمزد بسیار زیاد، از مکانیزم اجماع اثبات کار به اثبات سهام هستیم. مرج ساختار عرضه و تقاضای اتریوم را تغییر میدهد. در حال حاضر عرضه ساختاری در اتریوم از تقاضای ساختاری آن بیشتر است و باید سرمایه جدیدی هر روز تزریق شود تا قیمتهای فعلی حفظ شود. پس از مرج شرایط عوض شده و تقاضای ساختاری بیشتر خواهد شد. این موضوع میتواند منجر به رشد و پایداری قیمت اتریوم شود و حتی شاید جایگاه طلای دیجیتال بیت کوین را نیز تصاحب کند. در این مقاله به بیان دیدگاه هال پرس (Hal Press) در مورد اثر مرج قیمت اتریوم پرداخته و دلایل وی برای افزایش قیمت اتریوم تشریح شد. نظر شما درباره آینده قیمت اتر چیست؟ آیا با دیدگاه آقای پرس موافق هستید؟