سال ۲۰۲۵ برخلاف انتظارها حوالی همان نقطهای که شروع شده بود، به پایان رسید. ثبت سقف تاریخی بیت کوین در ۶ اکتبر این تصور را ایجاد کرد که بازار آماده یک شکست صعودی بزرگ است؛ اما این خوشبینی به حقیقت نپیوست. عواملی همچون تغییر روایتهای سرمایهگذاری، بازقیمتگذاری داراییها، لیکوئید شدن اهرمها و توزیع سنگین نهنگها تعادل بازار را برهم زدند. قیمتها عقب نشستند، اعتماد سرمایهگذاران کمرنگ شد و بیت کوین دوباره به سطوح پایینتر بازگشت. با همه این اوصاف، تحلیلگران گلکسی ریسرچ معتقدند «درجا زدن» قیمتها نشانه بلوغ است و طلوع عصر نهادی را زمینهساز فاز بعدی بازار میدانند.

بر همین اساس، در این مطلب از میهن بلاکچین قصد داریم به بررسی پیشبینی گلکسی ریسرچ از بازار ارزهای دیجیتال در سال ۲۰۲۶ بپردازیم و ببینیم چه آیندهای را برای بخشهای مختلف صنعت کریپتو متصور میشوند.

چشمانداز گلکسی ریسرچ از بازار کریپتو در سال ۲۰۲۶

تحلیلگران گلکسی ریسرچ (Galaxy Research) در گزارشی جامع به پیشبینی محورهای کلیدی بازار ارزهای دیجیتال از جمله آینده قیمت بیت کوین، دیفای و هوش مصنوعی پرداختهاند. در ادامه نظر این تحلیلگران را بررسی میکنیم:

قیمت بیت کوین

الکس تورن (Alex Thorn): قیمت بیت کوین تا پایان سال ۲۰۲۷ به ۲۵۰ هزار دلار میرسد؛ اما ترسیم یک سناریوی دقیق برای سال ۲۰۲۶ به دلیل متغیرهای کلان و رویدادهای غیرقابل پیشبینی دشوار است. بااینحال، احتمال ثبت سقفهای قیمتی جدید هم وجود دارد.

بازار آپشن این عدم قطعیت را برای مسیر کوتاهمدت بهخوبی نشان میدهد. در حال حاضر، معاملهگران برای پایان ژوئن ۲۰۲۶ شانس تقریبا برابری را برای رسیدن قیمت بیت کوین به سطوح ۷۰ هزار و ۱۳۰ هزار دلار درنظر گرفتهاند و برای پایان همان سال سناریوهای ۵۰ هزار و ۲۵۰ هزار دلار را هموزن میدانند. در شرایط فعلی نیز، بازار کلی کریپتو در فاز نزولی عمیقی قرار دارد و بیت کوین هنوز نتوانسته مومنتوم صعودی خود را بازیابی کند. تا زمانی که قیمت بهطور پایدار بالاتر از محدوده ۱۰۰ تا ۱۰۵ هزار دلار تثبیت نشود، ریسک نزولی کوتاهمدت پابرجا خواهد بود. عواملی مانند سیاستهای پولی، سرعت سرمایهگذاری در هوش مصنوعی و انتخابات میاندورهای آمریکا نیز به این فضای نامطمئن دامن میزنند. سال ۲۰۲۶ میتواند سال خسته کنندهای برای بیت کوین باشد؛ اما چشمانداز بلندمدت همچنان صعودی ارزیابی میشود.

رشد سولانا

لوکاس چیان (Lucas Tcheyan): ارزش بازار بازارهای سرمایههای اینترنتی شبکه سولانا تا سال ۲۰۲۶ به حدود ۲ میلیارد دلار میرسد؛ رقمی که اکنون نزدیک به ۷۵۰ میلیون دلار است. اقتصاد آنچین سولانا در حال بلوغ است و نشانه اصلی آن، فاصله گرفتن تدریجی از فعالیتهای صرفاً میممحور و حرکت بهسمت پروژههایی با درآمد واقعی است. موفقیت لانچپدهای جدید که سرمایه را به کسبوکارهای مولد هدایت میکنند، همراه با بهبود ساختار بازار سولانا باعث افزایش تقاضا برای توکنهای با ارزش بنیادی میشود. همچنین، با حرکت سرمایهگذاران از چرخه میمکوینهای زودگذر به سمت مدلهای پایدارتر انتظار میرود بازار سرمایه اینترنتی به یکی از ستونهای اصلی فعالیت اقتصادی سولانا تبدیل شود.

تحول شبکههای لایه ۱

لوکاس چیان: در سال ۲۰۲۶ حداقل یک بلاکچین لایه ۱ عمومی یک اپلیکیشن درآمدزا را مستقیماً در سطح پروتکل ادغام میکند؛ به این معنا که خود شبکه مالک آن میشود تا درآمد برنامه مستقیما به توکن بومی شبکه بازگردد. این رویکرد پاسخی به چالش قدیمی جذب ارزش در لایه ۱ها است. موفقیت هایپرلیکوئید (Hyperliquid) در ادغام صرافی پرپچوال و انتقال تدریجی ارزش اقتصادی از پروتکل به اپلیکیشن، موسوم به «تز اپلیکیشنهای چاق»، انتظارات از مفهوم «لایه پایه خنثی» را تغییر داده است. نشانههای اولیه این روند نیز کاملا مشهود است؛ از تاکید ویتالیک بوترین بر دیفای کمریسک و دارای ارزش اقتصادی برای توجیه ارزش اتریوم (ETH) تا برنامه مگا ایتیاچ (MegaEth) برای راهاندازی استیبل کوین بومی برای برگرداندن درامد به اعتبارسنجها و تلاش امبینت (Ambient) برای نگهداشت کارمزدهای هوش مصنوعی در سطح پروتکل.

تورم سولانا

لوکاس چیان: بهنظر میرسد هیچیک از پیشنهادهای کاهش تورم سولانا در سال ۲۰۲۶ تصویب نخواهند شد. پیشنهاد SIMD-0411 نیز بهاحتمال زیاد بدون رأیگیری کنار گذاشته میشود. جامعه سولانا هنوز به اجماع مشخصی در مورد سیاست تورمی نرسیده و این بحثها توجه آنها را از اولویتهای مهمتری مانند بهبود ریزساختار بازار منحرف کرده است. علاوه بر این، تغییر در سیاست تورمی ممکن است چشمانداز بلندمدت ارز دیجیتال سولانا (SOL) را بهعنوان یک ذخیره ارزش خنثی و دارایی پولی تحت تاثیر قرار دهد.

بلاکچینهای اختصاصی

کریستوفر رزا (Christopher Rosa): در سال ۲۰۲۶ بلاکچینهای شرکتی از مرحله آزمایشی عبور میکنند و به زیرساختهای واقعی تسویه تبدیل میشوند. حداقل یکی از برترین شرکتهای فهرست Fortune 500، یک لایه ۱ اختصاصی راهاندازی میکند که از طریق بریج عملیاتی به دیفای عمومی متصل است و بیش از ۱ میلیارد دلار فعالیت اقتصادی واقعی را تسویه میکند. برخلاف نمونههای قبلی، این شبکهها بهعنوان لایه پایه تخصصی برای یک صنعت مشخص عمل خواهند کرد؛ بهطوریکه بانکها و صادرکنندگان مجاز در لایه اعتبارسنج و بلاکچینهای عمومی برای نقدشوندگی، وثیقه و کشف قیمت استفاده میشوند.

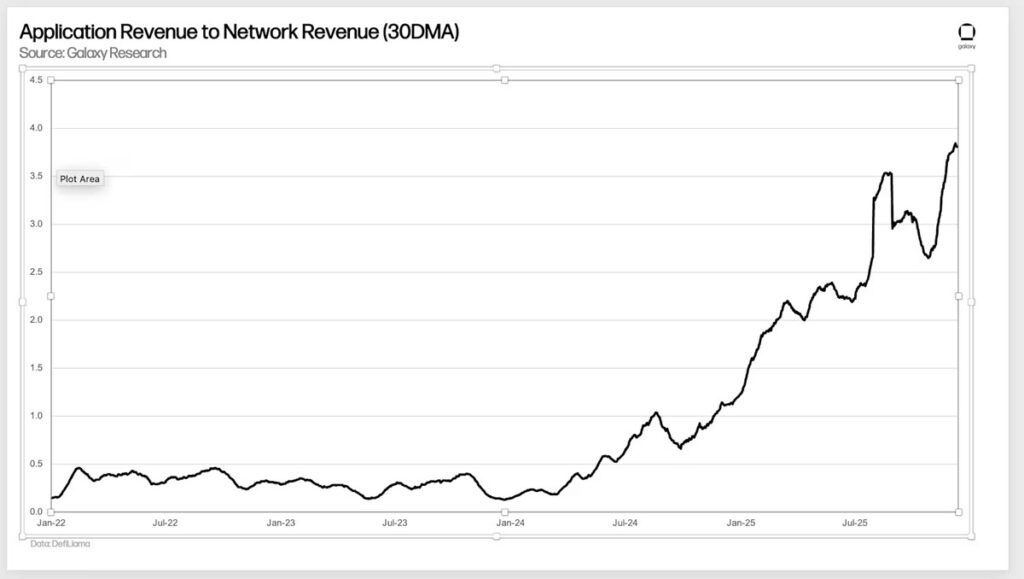

برتری اپلیکیشنها از نظر درآمد

لوکاس چیان: نسبت درآمد اپلیکیشنها به درآمد شبکهها در سال ۲۰۲۶ دو برابر خواهد شد. کاهش درآمد لایه زیرساخت و تمرکز کارمزدها در دیفای، معاملات و کیفپولها باعث میشود «تز اپلیکیشنهای چاق» با فاصله بیشتری از «تز پروتکلهای چاق» پیشی بگیرد.

گسترش اوراق بهادار توکنیزهشده در دیفای

الکس تورن: کمیسیون بورس و اوراق بهادار آمریکا (SEC) در قالب «نامه عدم اقدام» یا برنامهای تحت عنوان «معافیت نوآوری» نوعی معافیت نظارتی برای گسترش استفاده از اوراق بهادار توکنیزهشده در دیفای صادر میکند. چنین اقدامی مسیر ورود اوراق بهادار قانونی و آنچین را به دیفای بلاکچینهای عمومی باز خواهد کرد. همزمان، انتظار میرود از نیمه دوم ۲۰۲۶ فرآیند رسمی قانونگذاری برای استفاده کارگزاران، صرافیها و نهادهای مالی سنتی از داراییهای توکنیزه آغاز شود.

البته این احتمال وجود دارد که کمیسیون SEC با شکایت حقوقی از سوی بازیگران بازارهای سنتی یا نهادهای صنفی مواجه شود. این تنش بخش اجتنابناپذیری از ورود اوراق بهادار توکنیزهشده به بازارهای آنچین است.

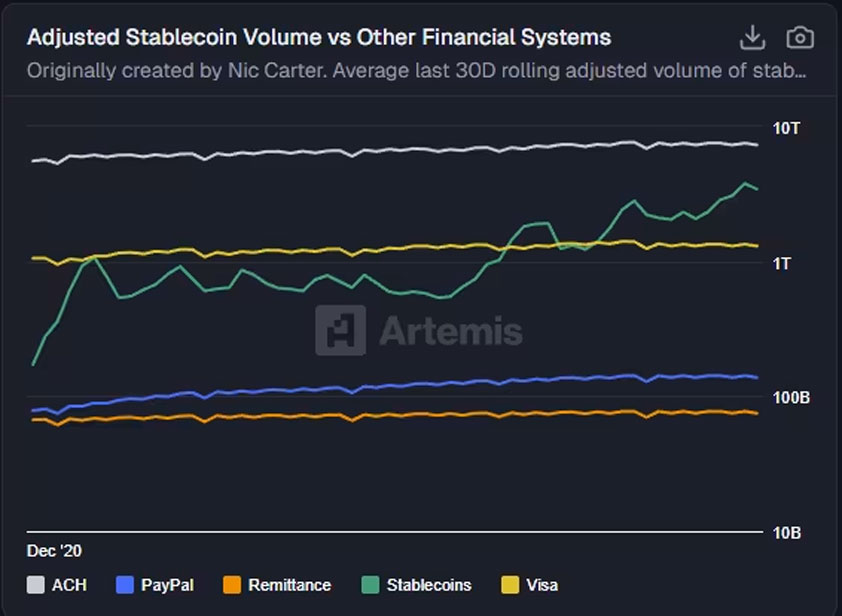

افزایش تراکنش استیبل کوینها

تاد پیناکیویچ (Thad Pinakiewicz): درحال حاضر، حجم تراکنش استیبلکوینها از شبکههای پرداخت سنتی مانند ویزا پیشیگرفته و انتظار میرود در سال ۲۰۲۶ از سیستمهای پرداخت پایا (ACH) فراتر رود. عرضه استیبلکوینها نیز در سال ۲۰۲۵ با نرخ رشد مرکب سالانه (CAGR) ٪۳۰ تا ۴۰٪ جریان داشت و با شفاف شدن چارچوبهای قانونی، از جمله قانون جینیس (CAGR) احتمالا رقابت میان صادرکنندگان قدیمی و تازهواردان تشدید میشود و شاهد شتاب بیشتری در این بخش خواهیم بود.

عرضه استیبلکوینها

جیانینگ وو (Jianing Wu): با وجود عرضه استیبلکوینهای متعدد در آمریکا طی سال ۲۰۲۵، بازار بهسمت تمرکز و ادغام حرکت خواهد کرد. کاربران و پذیرندگان تمایلی به استفاده از چند دلار دیجیتال ندارند و در نهایت تنها یک یا دو استیبلکوین با بیشترین پذیرش باقی میمانند. همکاری بانکهای بزرگ جهانی برای راهاندازی استیبلکوینهای مبتنی بر ارزهای G7 و پروژه مشترک پیپال و پکسوس برای راهاندازی استیبل کوین PYUSD نمونههای بارز این روند هستند. عامل تعیینکننده موفقیت، قدرت توزیع و اتصال به شبکههای بانکی و پرداخت خواهد بود.

پذیرش سهام توکنیزهشده بهعنوان وثیقه

تاد پیناکیویچ: در سال ۲۰۲۶، یک بانک یا کارگزار بزرگ، سهام توکنیزهشده را بهعنوان وثیقه رسمی میپذیرد. این داراییها تاکنون محدود به آزمایشهای دیفای و بلاکچینهای خصوصی بودهاند. با حمایت فزاینده رگولاتورها و مهاجرت زیرساختهای مالی سنتی به بلاکچین، سهام توکنیزهشده آنچین بهعنوان معادل کامل اوراق بهادار سنتی شناخته خواهد شد.

اتصال شبکههای پرداخت به بلاکچین

کریستوفر رزا: حداقل یکی از سه شبکه بزرگ کارت پرداخت جهانی، بیش از ۱۰٪ تسویههای برونمرزی خود را در سال ۲۰۲۶ از طریق استیبلکوینها روی بلاکچینهای عمومی انجام میدهد. این تغییر برای کاربران نامحسوس است؛ اما در پشت صحنه، زمان تسویه کاهش مییابد و ریسک بانکهای کارگزار کمتر میشود. نتیجه نهایی، تثبیت استیبلکوینها بهعنوان زیرساخت پرداخت جهانی است.

رشد DEXها

ویل اوونز (Will Owens): تا پایان ۲۰۲۶، صرافیهای غیرمتمرکز بیش از ۲۵٪ از حجم معاملات اسپات را به خود اختصاص میدهند. چند تغییر ساختاری از جمله دسترسی بدون احراز هویت (KYC) و کارمزدهای اقتصادیتر باعث جذب کاربران و بازارسازان به دکسها میشود. حجم معاملات صرافیهای غیرمتمرکز در بازار اسپات ۱۵ تا ۱۷٪ است؛ اما این فاصله بهسرعت کاهش مییابد.

افزایش حکمرانی فوتارکی

زک پوکورنی (Zack Pokorny): ارزش دارایی خزانه سازمانهای مستقل غیرمتمرکز (DAO) که بهطور کامل توسط حکمرانی فوتارکی (Futarchy) اداره میشوند، تا پایان ۲۰۲۶ از ۵۰۰ میلیون دلار عبور میکند. فوتارکی یک مدل حاکمیت است که از بازارهای پیشبینی برای تعیین اینکه کدام سیاست بیشترین تاثیر مثبت را داردُ استفاده میکند. امروز تقریبا ۴۷ میلیون دلار از خزانه دائوها به این شکل اداره میشود؛ اما اثربخشی فوتارکی دائوهای بیشتری را به استفاده از آن ترغیب میکند. رشد خزانههای موجود نیز نقش مهمی در این افزایش خواهد داشت.

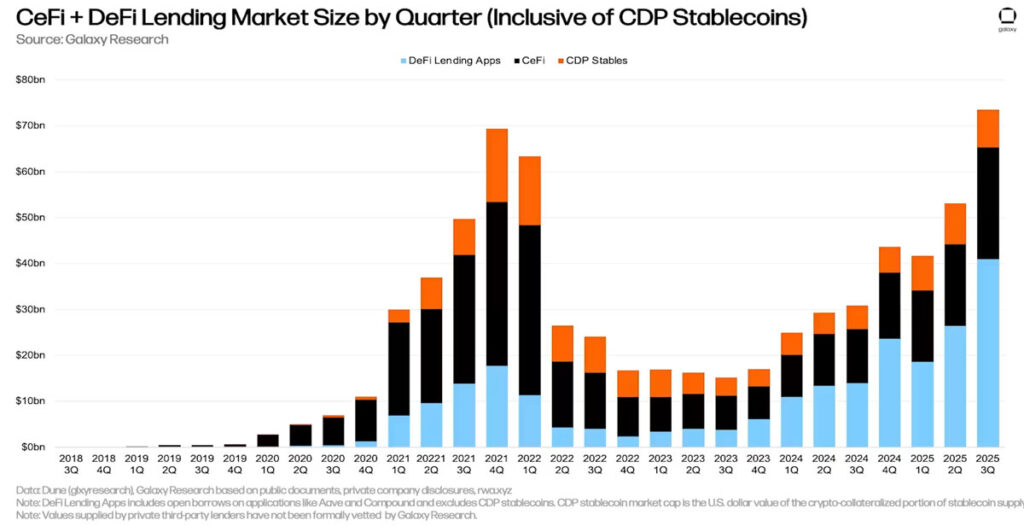

وامهای کریپتویی

زک پوکورنی: حجم وامهای مبتنی بر کریپتو در دیفای و سیفای (CeFi) تا پایان ۲۰۲۶ از ۹۰ میلیارد دلار فراتر میرود. سهم وامدهی آنچین افزایش مییابد و بازیگران نهادی برای تأمین مالی و وامگیری عمدتا به پروتکلهای دیفای تکیه میکنند. این روند، نقش دیفای را در بازار وامدهی پررنگتر میکند.

ثبات نرخ بهره استیبلکوین

زک پوکورنی: نرخ بهره استیبلکوینها در دیفای نوسان شدیدی نخواهد داشت و هزینه وامگیری از ۱۰٪ بالاتر نمیرود. دلیل این ثبات ورود پررنگتر سرمایهگذاران نهادی به بازار وامدهی آنچین است؛ سرمایهای که حجم بالاتری دارد، نقدشوندگی عمیقتری ایجاد میکند و کمتر جابهجا میشود. همزمان، آربیتراژ بین نرخهای آنچین و آفچین سادهتر میشود. از آنجاکه انتظار میرود نرخ بهره در بازارهای سنتی تا ۲۰۲۶ روند نزولی داشته باشد، همین نرخها بهعنوان یک کف عمل میکنند و اجازه نمیدهد نرخهای دیفای حتی در بازار صعودی به سطوح بالای گذشته بازگردند.

رشد توکنهای حریم خصوصی

کریستوفر رزا: ارزش بازار تجمیعی توکنهای حریم خصوصی تا پایان ۲۰۲۶ از ۱۰۰ میلیارد دلار عبور میکند. رشد ۸۰۰٪ زیکش (Zcash)، ۲۰۴٪ ریلگان (Railgun) و ۵۳٪ مونرو (Monero) در سهماه آخر ۲۰۲۵ نشاندهنده بازگشت توجه سرمایهگذاران به حریم خصوصی آنچین است. خوشبختانه، پیشرفت فناوری دانش صفر (zero-knowledge)، امکان پیادهسازی عملی حریم خصوصی را فراهم کرده است. بهعلاوه، کاربران و نهادها نیز نسبت به شفافیت کامل داراییهای خود دچار تردید شدهاند و دنبال حریم خصوصی بیشتر هستند. فارغ از اینکه مدلهای کاملاً محافظتشده یا کوین میکسرها غالب شوند، تقاضا برای این دسته از ارزهای دیجیتال در حال افزایش است.

رشد بازار پیشبینی

ویل اوونز: بازارهای پیشبینی به یکی از سریعترین بخشهای در حال رشد کریپتو تبدیل شدهاند. حجم معاملات هفتگی بازار پالیمارکت (Polymarket) اکنون در آستانه ۱ میلیارد دلار قرار دارد و در سال ۲۰۲۶ بهطور پایدار از ۱.۵ میلیارد دلار فراتر میرود. افزایش بهرهوری سرمایه، ورود لایههای جدید نقدشوندگی و رشد جریان سفارشهای مبتنی بر هوش مصنوعی باعث میشود عمق و دفعات معامله افزایش یابند. همزمان بهبود توزیع و دسترسی به این پلتفرم نیز شتاب ورود سرمایه را افزایش میدهد و جایگاه آن را بهعنوان بازیگر اصلی این حوزه حفظ میکند.

انفجار عرضه ETFهای کریپتو

جیانینگ وو: بیش از ۵۰ صندوق قابلمعامله در بورس (ETF) اسپات آلتکوین و ۵۰ صندوق متنوع کریپتویی دیگر در آمریکا راهاندازی میشود. احتمالا پس از تعیین استانداردهای عمومی توسط کمیسیون بورس و ارواق بهادار، روند عرضه ETFها سرعت خواهد گرفت. در سال گذشته شاهد راهاندازی ۱۵ ایتیاف کریپتویی برای رمزارزهایی مانند سولانا، ریپل، دوجکوین، هدرا و چینلینک بودیم. انتظار میرود علاوه بر محصولات تکدارایی، ETFهای چنددارایی و اهرمی نیز وارد بازار شوند. وجود بیش از ۱۰۰ درخواست در صف بررسی، نشاندهنده موج پایدار عرضه ایتیافها در ۲۰۲۶ است.

ورود سنگین سرمایه به ETFها

جیانینگ وو: جریان خالص ورود سرمایه به ETFهای اسپات کریپتو در آمریکا از ۵۰ میلیارد دلار عبور میکند. در سال ۲۰۲۵ تنها ۲۳ میلیارد دلار سرمایه وارد این محصولات شده است و با گستردهشدن پذیرش نهادی این روند شتاب میگیرد. برداشتهشدن محدودیتها در موسسات بزرگ مدیریت ثروت و اضافه شدن صندوقهای کریپتویی به پلتفرمهایی مانند ونگارد (Vanguard) باعث میشود بیت کوین و اتریوم بهانتهایی جریان ورودی بالاتری را نسبت به سال قبل ثبت کنند. ETFهای آلتکوینی نیز تقاضای نهفته را آزاد میکنند.

ورود بیت کوین به پرتفوهای استاندارد

جیانینگ وو: یکی از پلتفرمهای بزرگ تخصیص دارایی، بیت کوین را به پرتفوی استاندارد خود اضافه میکند. پس از پذیرش تخصیص ۱ تا ۴٪ توسط بانکهای بزرگ (ولزفارگو، مورگان استنلی و بنکاوآمریکا)، گام بعدی ورود بیت کوین به مدل پرتفوها است. این مرحله مشروط به نقدشوندگی پایدار و بالا بودن ارزش داراییهای تحت مدیریت (AUM) ایتیافها است. انتظار میرود بیت کوین با وزن استراتژیک ۱ تا ۲٪ وارد این مدلها شود.

موج IPOهای کریپتویی

جیانینگ وو: بیش از ۱۵ شرکت فعال در حوزه کریپتو در آمریکا اقدام به عرضه اولیه سهام (IPO) میکنند یا ارتقای لیست انجام میدهند. در سال ۲۰۲۵ بیش از ۱۰ شرکت این مسیر را طی کرند. با توجه به اینکه ۲۹۰ شرکت از سال ۲۰۱۸ در دورهای تامین مالی خصوصی سرمایههای کلانی جذب کردهاند، صف بلندی برای ورود به بازارهای عمومی شکل گرفته است. شرکتهایی مانند کوینشرز (CoinShares)، بیتگو (BitGo)، چینالیسس (Chainalysis) و فالکوناکس (FalconX) جدیترین گزینههایی هستند که به سمت عرضه اولیه سهام حرکت میکنند.

سقوط DATهای ضعیف

جیانینگ وو: در سال ۲۰۲۵ موجی از شرکتها به سمت خزانهداری دارایی دیجیتال (DAT) روی آوردند؛ اما از ماه اکتبر نسبت ارزش بازار به خالص داراییها (mNAV) آنها شروع به کاهش کرد. شاخص mNAV بسیاری از DATهای مبتنی بر بیت کوین، اتریوم و سولانا به زیر عدد ۱ رسید. مرحله بعدی، نوبت غربالگری است؛ تنها DATهایی دوام میآورند که ساختار سرمایه سالم، مدیریت نقدینگی هوشمند و استراتژی مشخصی برای بازدهی داشته باشند. شرکتهایی که بدون برنامه وارد این فضا شدهاند، ناچار به فروش دارایی، ادغام یا حتی تعطیلی خواهند شد.

چرخش سیاسی

مارک هوخشتاین (Marc Hochstein): سیاستهای اخیر شبکه اجرای جرایم مالی (FinCEN) دامنه نظارت روی انتقال وجوه فرامرزی مربوط به بیگانگان غیرقانونی را گسترش داده است. این وضعیت ممکن است برخی دموکراتهای طرفدار مهاجرت را نسبت به موضوع توقف خدمات بانکی (Debanking) حساستر کند و آنها را به سمت شبکههای مالی بدون مجوز و مقاوم در برابر سانسور سوق دهد. در مقابل، ممکن است بخشی از جمهوریخواهان قانونگرا و حامی بانکها از کریپتو فاصله بگیرند. این جابهجایی نشان میدهد بلاکچین پایگاه سیاسی ثابتی ندارد و بسته به اولویتهای هر دوره ممکن است مورد پذیرش یا مناقشه قرار بگیرد.

تحقیقات فدرال درباره معاملات بازار پیشبینی

تاد پیناکیویچ: با چراغ سبز رگولاتورها به بازارهای پیشبینی آنچین، حجم معاملات و توجه عمومی بهشدت افزایش یافته است. همزمان، گزارشهایی نیز از استفاده افراد مطلع از اطلاعات محرمانه و دستکاری بازارها بهویژه در حوزه ورزش منتشر شده است. ماهیت شبهناشناس این بازارها هم انگیزه سوءاستفاده را بیشتر کرده است. به همین دلیل، احتمال آغاز تحقیقات فدرال از طریق ردیابی رفتارهای قیمتی مشکوک در بازارهای آنچین بسیار بالا است.

پرداختهای ایجنتمحور

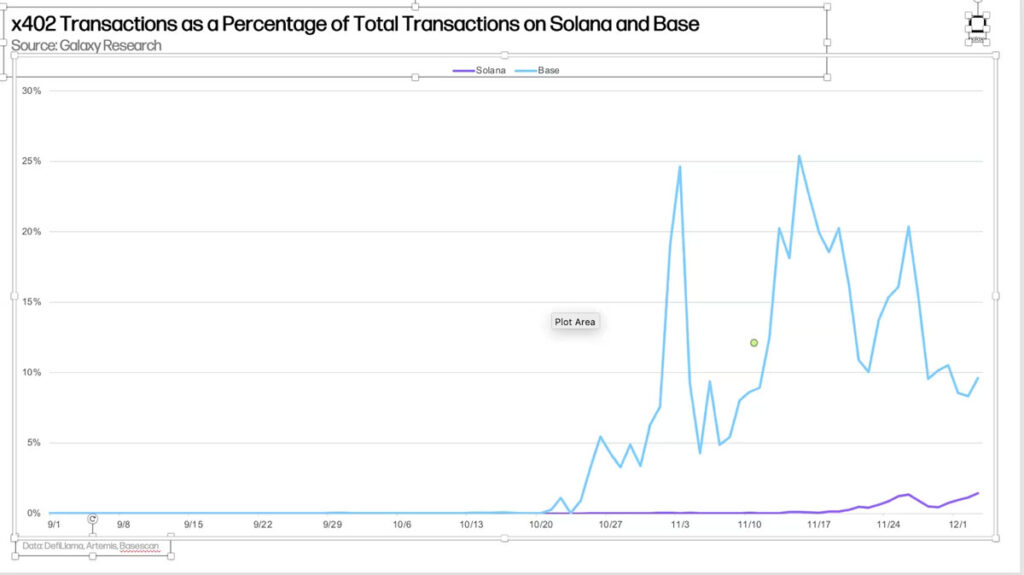

لوکاس چیان: پرداختهای مبتنی بر پروتکل پرداخت x402 در سال ۲۰۲۶ حدود ۳۰٪ از تراکنشهای روزانه شبکه بیس (Base) و ۵٪ از تراکنشهای بدون حق رای سولانا را به خود اختصاص میدهند. با هوشمندتر شدن ایجنتهای هوش مصنوعی، تداوم پذیرش استیبل کوینها و بلوغ ابزارهای توسعهدهندگان، استانداردهایی مانند x402 به تدریج سهم بیشتری از فعالیتهای آنچین را به خود اختصاص میدهند. در مقطع کنونی، شبکه بیس به دلیل نقش کوینبیس در ایجاد و ترویج پروتکل x402 و سولانا به دلیل جامعه توسعهدهندگان و پایگاه کاربری گسترده پیشتاز این حوزه هستند. انتظار میرود با رشد تجارت ایجنتمحور، بلاکچینهایی مانند تمپو (Tempo) و آرک (Arc) نیز رشد سریعی را تجربه کنند.

کدام پیشبینیهای گلکسی ریسرچ در ۲۰۲۵ درست بود؟

در پایان سال ۲۰۲۴، فضای کریپتو سرشار از خوشبینی بود و بسیاری انتظار داشتند با تغییر فضای سیاسی آمریکا، ۲۰۲۵ به نقطه عطفی برای بیت کوین و داراییهای دیجیتال تبدیل شود. در همان مقطع، گلکسی ریسرچ مجموعهای از پیشبینیها را درباره روندهای اصلی بازار منتشر کرد که برخی سناریوها دقیقاً محقق شدند، بعضی بیشازحد خوشبینانه بودند و در چند مورد، جهتگیری کلی آنها درست از آب درآمد، اما شدت و زمانبندی نه. در ادامه آنها را بررسی میکنیم:

✕ نادرست: بیت کوین به ۱۵۰ هزار دلار میرسد و تا پایان سال سقف ۱۸۵ هزار دلاری را لمس میکند؛ سقف بیت کوین حوالی ۱۲۶ هزار دلار بود.

✕ ناردست: ارزش داراییهای تحت مدیریت ETFها از ۲۵۰ میلیارد دلار عبور میکند؛ این رقم در حدود ۱۴۱ میلیارد دلار محدود ماند.

✕ نادرست: بیت کوین از نظر عملکرد ریسکبهریوارد در میان بهترین داراییهای جهان قرار میگیرد؛ این پیشبینی در نیمه اول سال درست بود، اما در پایان سال بیت کوین برتری خود را از دست داد.

✓ درست: حداقل یکی از پلتفرمها برتر مدیریت ثروت تخصیص ۲٪ تا ۴٪ را تأیید میکند؛ مورگان استنلی تخصیص ۴٪ را پذیرفت.

✕ نادرست: ۵ شرکت از فهرست نزدک و ۵ دولت، بیت کوین را به ترازنامههای خود اضافه میکنند؛ تعداد شرکتها کمتر از انتظار بود؛ اما ۵ کشور بوتان، السالوادر، قزاقستان، جمهوری چک و لوکزامبورگ بیت کوین را به خزانههایشان اضافه کردند.

✕ نادرست: توسعهدهندگان بیت کوین در مورد ارتقا بعدی به اجماع میرسند؛ اختلافات فنی مانع از این کار شد.

✓ درست: بیش از نیمی از ۲۰ ماینر برتر بیت کوین به سمت مشارکت با شرکتهای ابری یا هوش مصنوعی حرکت میکنند: اکثریت ماینرهای بزرگ به سمت مدل ترکیبی پردازش هوش مصنوعی و رایانش با کارایی بالا (AI/HPC) رفتند.

✕ نادرست: مقدار بیت کوین قفلشده در دیفای دو برابر میشود؛ این رشد رخ داد؛ اما حدود ۳۰٪ بود نه دو برابر.

✕ ناردست: اتریوم بالای ۵٬۵۰۰ دلار معامله میشود؛ قیمت اتر به اوج جدید رسید، اما هرگز از ۵ هزار دلار عبور نکرد.

✕ نادرست: نرخ استیکینگ اتریوم از ۵۰٪ اتریوم فراتر میرود؛ نرخ استیکینگ زیر ۳۰٪ باقی ماند.

✕ نادرست: نسبت ETH/BTC در سال ۲۰۲۵ زیر ۰.۰۳ و بالای ۰.۰۴۵ معامله میشود؛ کف محقق شد، اما با سقف پیشبینیشده فاصله داشت.

✕ نادرست: شبکههای لایه ۲ فعالیت اقتصادی بیشتری نسبت به لایه ۱ها خواهند داشت؛ لایه ۱هایی مانند سولانا و هایپرلیکوئید دست بالا را داشتند.

✓ درست: دیفای وارد عصر سوددهی میشود؛ بیش از ۱ میلیارد دلار از طریق بازخرید و توزیع درآمد به کاربران بازگشت.

✓ درست: حاکمیت آنچین حیات دوبارهای پیدا میکند؛ استفاده از مدل فوتارکی و مشارکت رأیدهندگان رشد معناداری داشت.

✕ نادرست: ۴ بانک برتر جهان خدمات نگهداری داراییهای دیجیتال را ارائه میدهند؛ فقط بانک نیویورک ملون وارد این عرصه شد و بقیه آن را به ۲۰۲۶ موکول کردند.

✓ درست: حداقل ۱۰ استیبل کوین با پشتیبانی شرکتهای امور مالی سنتی راهاندازی میشود؛ دستکم ۱۴ بازیگر مالی بزرگ برنامههای خود را اعلام کردند.

✕ نادرست: کل عرضه استیبلکوینها دوبرابر میشود؛ باوجود افزایش ۵۰٪ ارزش کل عرضه استیبل کوینها به ۳۱۰ میلیارد دلار رسید.

✕ نادرست: سهم بازار تتر به زیر ۵۰٪ میرسد؛ تتر همچنان نزدیک به ۷۰٪ بازار را در اختیار دارد.

✕ نادرست: مجموع کل سرمایهگذاریهای خطرپذیر در حوزه کریپتو از ۱۵۰ میلیارد دلار فراتر میرود؛ جهت پیشبینی درست بود، اما تا پایان سال به ۱۲۳.۷ میلیارد دلار رسید.

✓ درست: قانون جینیس توسط مجلس کنگره و رئیس جمهور ترامپ امضا میشود، اما برای قانون ساختار بازار اتفاق خاصی نمیافتد؛ جینیس تصویب شد، اما قانون ساختار بازار به نتیجه نرسید.

✓ درست: دولت آمریکا در سال ۲۰۲۵ بیت کوین جدید نمیخرد، اما ذخیره رسمی ایجاد میکند؛ طبق انتظار اتفاق افتاد.

✕ نادرست: کمیسیون SEC تحقیقاتی را در مورد پرومتئوم (Prometheum) اولین «کارگزار-معاملهگر با هدف خاص» انجام میدهد؛ طبق اطلاعات موجود چنین پروندهای شکل نگرفته است.

✕ نادرست: قیمت دوجکوین ۱ دلار میرسد و ارزش بازار بزرگترین و قدیمیترین میمکوین جهان به ۱۰۰ میلیارد دلار میرسد؛ این پیشبینی نیز محقق نشد.