ممکن است قبلا نام پروتکل انکر (Anchor Protocol) را شنیده باشید. انکر، محبوبترین برنامه دیفای شبکه ترا است و در ازای سپردهگذاری استیبل کوین این شبکه (UST) در آن، بازدهی ۱۹.۴۶ درصدی به کاربران پرداخت میکند. با این حال، با تغییر سیاست پروتکل انکر، ممکن است در آینده شاهد کاهش علاقه سرمایهگذاران به این پروتکل و همچنین استیبل کوین ترا باشیم. همچنین به این موضوع میپردازیم که سیاستهای اخذ شده چه تاثیری بر قیمت لونا خواهد داشت و چه خطراتی اکوسیستم ترا را تهدید میکند. در نظر داشته باشید که این مطلب به منظور ایجاد ترس و وحشت در بازار (FUD) تهیه نشده است و تنها تلاشی برای پیدا کردن جواب سوالاتی است که هر سرمایهگذار و حتی علاقهمندان به حوزه دیفای میتوانند به دنبال آنها باشند.

بسیاری از تحلیلگران نسبت به ریسکهایی که استیبل کوین ترا یعنی UST و کوین بومی این شبکه یعنی لونا (LUNA) را تهدید میکنند، هشدار دادهاند. برای آنکه درک بهتری از این هشدارها داشته باشیم و بدانیم که چگونه ممکن است این دو رمزارز در معرض خطر قرار بگیرند، در ابتدا باید بزرگترین منبع تقاضای UST را درک کنیم. سپس به سراغ تهدیدات آن میرویم و راهکارهای شبکه ترا را بررسی میکنیم که آیا میتواند این تهدیدات را خنثی کند یا نه. با میهن بلاکچین همراه باشید.

انکر چه ارتباطی با استیبل کوین ترا دارد؟

توکن حاکمیتی پروتکل انکر به نام ANC این امکان را برای کاربران فراهم میکند تا با استفاده از آن، در رایگیریهای مختلف شرکت کرده و در رابطه با این پروتکل تصمیمگیری کنند. انکر محبوبترین پروژه اکوسیستم ترا است. این پروتکل در حقیقت یک حساب پسانداز برای استیبل کوین این شبکه (UST) است و در ازای آن ۱۹.۴۶٪ سود را به صورت ثابت ارائه میدهد. البته نرخ استقراض در این پروتکل متغیر است.

بر اساس دادههای DeFi Llama، ارزش کل قفل شده پروتکل انکر در حال حاضر از ۱۶.۱۶ میلیارد دلار فراتر رفته است. جالب است بدانید پروتکل انکر، یک پروتکل چندزنجیرهای است و در شبکه آوالانچ نیز فعالیت میکند و این شبکه حدود ۱۵۲.۰۳ میلیون دلار از TVL انکر را تشکیل میدهد.

اگر کمی به این اعداد و ارقام نگاه کنیم متوجه میشویم که بخش اعظم فعالیتهای انکر در شبکه ترا اتفاق میافتد. در واقع، پروتکل انکر با حدود ۱۶ میلیارد دلار ارزش قفلشده، بیش از نیمی از فعالیت دیفای شبکه ترا را به خود اختصاص داده است. جالب است بدانید در بین تمامی شبکههای بلاکچینی، پروتکل انکر پس از پروتکل لیدو شبکه اتریوم و کرو، سومین پروتکل بزرگ دیفای محسوب میشود.

موفقیت پروتکل انکر پیامدهای مهمی نیز برای استیبل کوین ترا دارد. برای دریافت بازدهی ۱۹.۴۶ درصدی، شما فقط باید استیبل کوین ترا داشته باشید و جایی برای سایر استیبل کوینها مانند تتر، USDC یا DAI وجود ندارد و همین باعث افزایش تقاضا برای این استیبل کوین میشود.

چه خطری استیبل کوین UST را تهدید میکند؟

استیکینگ UST در پروتکل انکر تقریبا به کاربرد اصلی این استیبل کوین تبدیل شده است. در حال حاضر، حدود ۱۲.۶۷ میلیارد دلار استیبل کوین ترا در پروتکل انکر نگهداری میشود. نکته قابل تامل اینجاست که عرضه در گردش این استیبل کوین، ۱۸.۷۴ میلیارد واحد است. بالاتر گفتیم که در پروتکل انکر تنها میتوان استیبل کوین ترا را استیک کرد. حالا سوالی که وجود دارد این است که اگر ارزش قفل شده در انکر ۱۶.۱۶ میلیارد دلار است و ۱۲.۶۷ میلیارد دلار UST در آن نگهداری میشود، ۳.۲ میلیارد دلار دیگر از کجا آمده است؟ بر اساس دادههای DeFi Llama، در حال حاضر حدود ۳.۲ میلیارد دلار دیگر، به صورت استیبل کوین ترا از پروتکل انکر وام گرفته شده است. به عبارت دیگر، بیش از ۷۲٪ از عرضه استیبل کوین ترا در انکر نگهداری میشود.

تقاضای دیوانهوار برای استفاده از استیبل کوین ترا در پروتکل انکر و دریافت بازدهی حدود ۲۰ درصدی، احتمالا یکی از دلایل عرضه بیشتر این استیبل کوین و همچنین رشد قیمت توکن LUNA است. در ماه نوامبر (آبان)، ارزش بازار UST تنها ۲.۷۳ میلیارد دلار بود اما اکنون این رقم به ۱۷.۸ میلیارد دلار رسیده است. براساس گزارش قبلی میهن بلاکچین، استیبل کوین شبکه ترا اکنون به سومین Stablecoin بزرگ بازار تبدیل شده است. همزمان قیمت LUNA نیز از کف ۵۰ دلاری تقریبا دو برابر شده است.

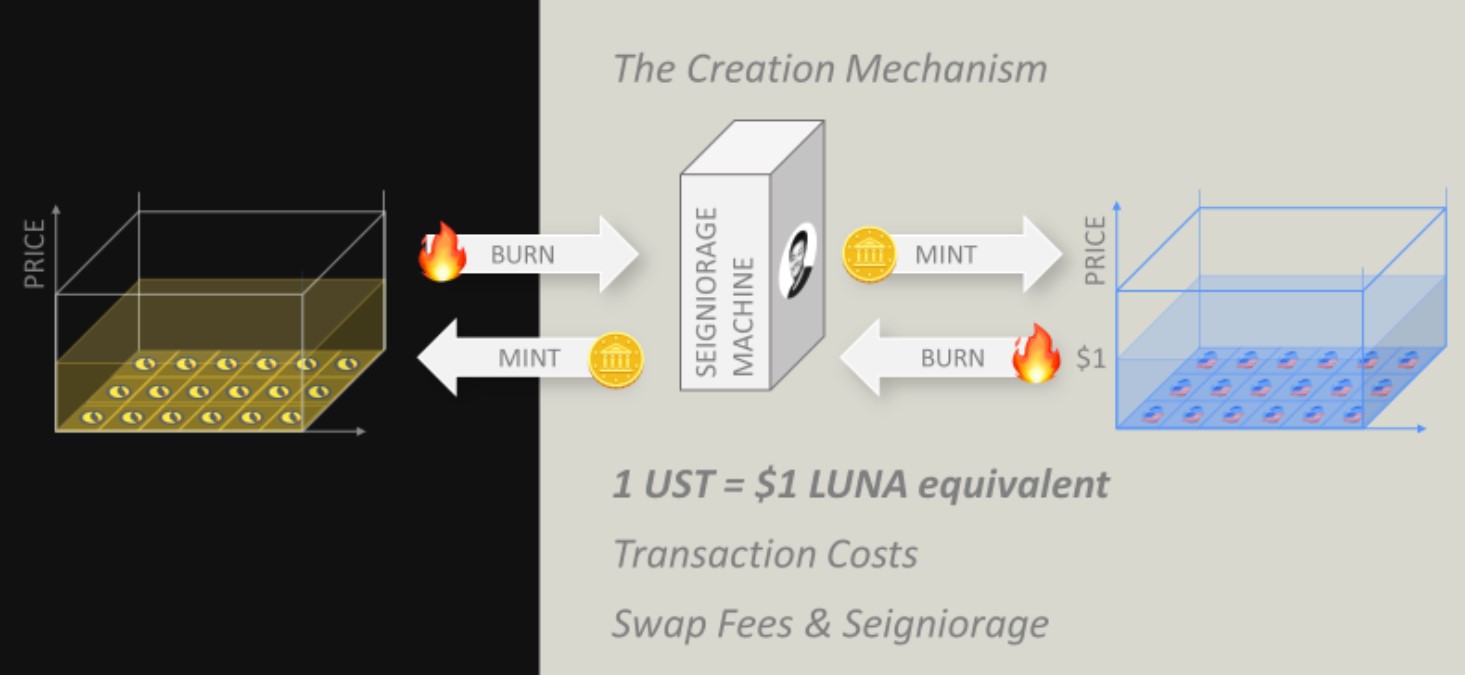

افزایش عرضه استیبل کوین ترا و رشد قیمت LUNA به دلیل ارتباط تنگاتنگ این دو ارز اتفاق افتاده است. به ازای هر UST که در شبکه صادر میشود، بر اساس یک مکانیسم توکن سوزی پویا، یک واحد LUNA از گردش خارج میشود و بالعکس، به ازای هر UST سوزانده شده، یک واحد LUNA به شبکه وارد میشود. برای آشنایی بیشتر با این مکانیسم، مقاله «معرفی شبکه ترا و توکن Luna؛ شبکهای برای استفاده از استیبل کوینها» را مطالعه کنید.

بگذارید تا هرچه که گفتیم را کنار هم بیاوریم؛ بازدهی فریبنده انکر در کنار انحصار آن به UST تقاضای بسیاری برای این استیبل کوین ایجاد کرده که منجر به گسترش عرضه و به احتمال زیاد رشد مثبت قیمت LUNA شده است.

چرا بازدهی فریبنده انکر؟ Anchor سود سپردهگذاری را از یک صندوق ذخیره پرداخت میکند درحالیکه به گفته یکی از تحلیلگران حوزه دیفای، بازدهی سالانه واقعی پروتکل انکر در حدود ۶٪ است. بنیاد محافظان لونا در فوریه ۲۰۲۲ این صندوق را به مبلغ ۴۵۰ میلیون دلار شارژ کردند و از آن موقع تا ۷ آوریل ۲۰۲۲، این صندوق با سرعت ۱۲۲ میلیون دلار در ماه خالی شده است؛ به این معنی که تا کمتر از ۲ ماه آینده (حدود ۵۰ روز دیگر)، موجودی این صندوق پایان مییابد.

یکی از مشکلات اصلی حفظ ارزش استیبل کوین UST به مقدار ۱ دلار است. حدود سه چهارم از تمام این استیبل کوین در پروتکل انکر قرار دارد و برای حفظ بازدهی ۲۰٪ آن مشکل نقدینگی وجود دارد. اگر سوددهی پروتکل Anchor به کمتر از حد انتظار کاربران برسد، کاربران به فروش UST روی میآورند و لونای بیشتری صادر میشود. حتی اگر ارزش ۱ دلاری UST ثابت بماند، آیا نقدینگی کافی برای جذب ۱۲.۶۷ میلیارد دلار استیبل کوین ترا وجود دارد؟ بنابراین این انتظار وجود دارد که UST ارزش ۱ دلاری خود را از دست دهد.

اگر ارزش بازار UST از از ارزش بازار LUNA فراتر رود (فرض کنید با بازار خرسی روبهرو شویم و قیمت لونا کاهش یابد)، درنتیجه پشتوانه UST کمتر از مارکت کپ آن خواهد بود. چه کسی میتواند نقد کردن UST را تضمین کند؟

تغییر سیاست انکر؛ چه بر سر UST میآید؟

پروتکل انکر در ماه مارس (اسفند) پروپوزالی را به تصویب رساند که بر اساس آن، نرخ بازدهی به صورت ماهیانه حداکثر ۱.۵٪ تغییر میکند. این تغییر ممکن است در جهت افزایش و یا کاهش میزان بازده باشد و حداقل نرخ بازدهی ۱۵٪ و حداکثر آن ۲۰٪ تنظیم شده است. این موضوع باعث شده تا منتقدان و سرمایهگذاران در رابطه با تاثیر این تصمیم بر استیبل کوین ترا و شرایط پروتکل ابهاماتی داشته باشند.

بر اساس این پروپوزال، تغییر نرخ بازدهی بر اساس میزان ذخایر پروتکل انکر رقم خواهد خورد. منظور از میزان ذخایر، میزان استیبل کوینی است که سرمایهگذاران (وام دهندگان) برای دریافت بازدهی ۲۰ درصدی، در انکر سپردهگذاری کرده و وام گیرندگان از آن استفاده میکنند.

بنابر آمار، در حال حاضر به ازای هر ۴ وام دهنده، ۱ وام گیرنده در پروتکل انکر وجود دارد؛ به این معنی که میزان ذخایر برای مدتی به طور پیوسته در حال کاهش بوده است تا به خیل عظیم وام دهندگان سود پرداخت شود. بر همین اساس، انتظار میرود نرخ بازدهی تا پایان ماه جاری، ۱.۵٪ کاهش یابد. در صورتی که برای روند گفتهشده راهحلی پیدا نشود، احتمالا کاهش بازده ادامه خواهد داشت.

یکی از راهحلهای رفع این مشکل، تزریق مستقیم پول به ذخایر است. همانطور که بالاتر گفته شد در ماه فوریه (بهمن)، دو کوان (Do Kwon)، بنیانگذار ترا ۴۵۰ میلیون دلار به ذخایر انکر اضافه کرد. بسیاری از تحلیلگران به این کار واکنش نشان دادند و آن را زنگ خطری برای انکر دانستند. جف دورمن، مدیر ارشد اجرایی شرکت آرکا (Arca) نیز در آن زمان خاطرنشان کرد انکر برای حفظ بازده فعلی خود، به تزریق مداوم سرمایه احتیاج دارد.

با این حال، بدون راهحلی روشن و طولانیمدت، نرخ بازدهی پروتکل انکر به کاهش ادامه خواهد داد و پس از رسیدن به آستانهای مشخص، بازار برای آن تصمیم خواهد گرفت. با تداوم این روند، احتمالا سرمایهگذاران سرمایه خود را از این پروتکل خارج کرده و استیبل کوین ترا را برای فرصتهای سودآورتر در سایر پروتکلهای دیفای رها خواهند کرد.

در صورتی که تعداد زیادی از سرمایهگذاران دست به این کار بزنند، به احتمال زیاد شاهد اثر منفی آن بر استیبل کوین شبکه ترا و همچنین رمزارز LUNA خواهیم بود.

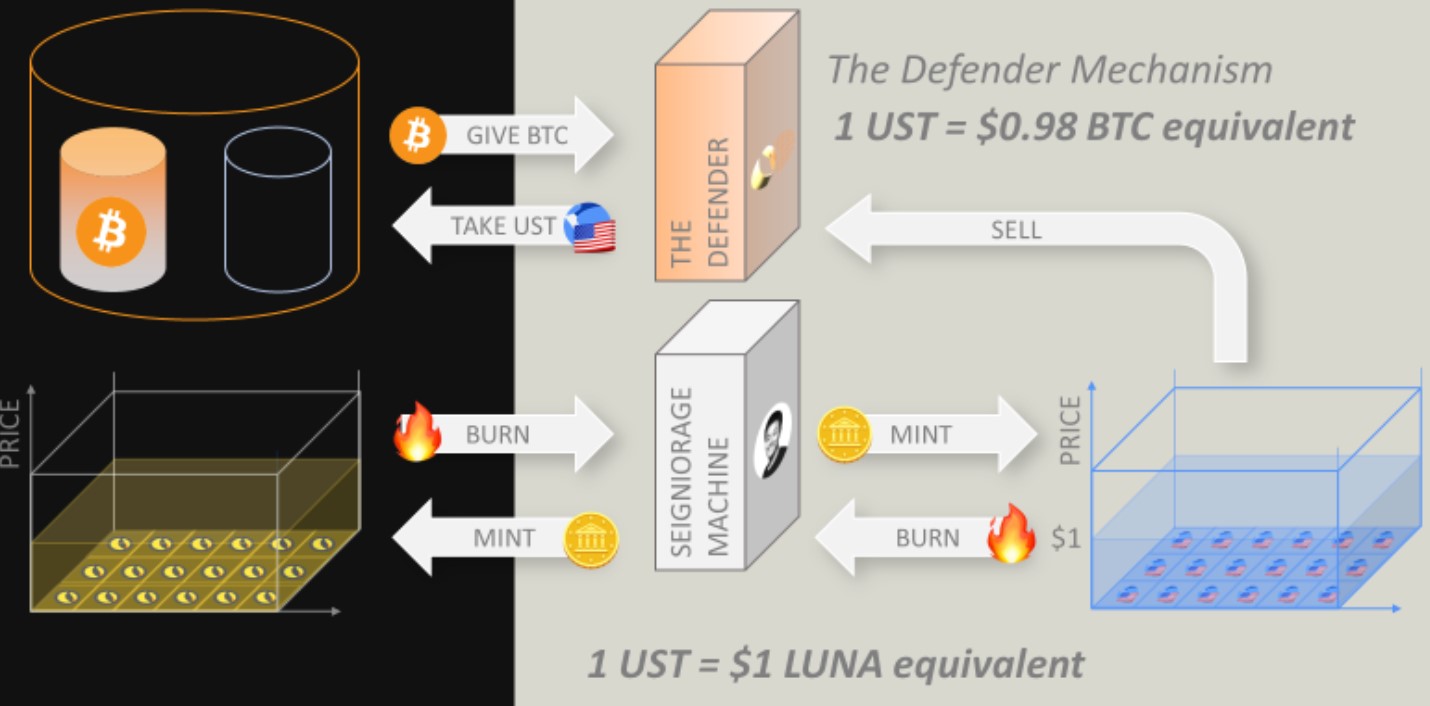

اگر سرمایهگذاران UST، دست به فروش دارایی خود بزنند، با توجه به مکانیسم این شبکه، به ازای هر UST، یک دلار لونا جدید صادر میشود، در نتیجه تعداد کوین در گردش LUNA افزایش مییابد و با افزایش عرضه، قیمت لونا کاهش مییابد. یکی از اهداف لونا، ثابت نگه داشتن ارزش UST با یک دلار آمریکا است. تاکنون اقدامات مختلفی برای این مهم صورت گرفته است که از جمله آنها میتوان به تاسیس استخر نقدینگی 4Pool و خرید بیت کوین توسط بنیاد لونا اشاره کرد.

خرید بیت کوین برای نجات لونا و استیبل کوین UST

توجه داشته باشید که نه بیت کوین و نه لونا هیچکدام پشتوانه UST نیستند، UST یک استیبل کوین الگوریتمی است و با سیستم آربیتراژ، ارزش خود را معادل ۱ دلار حفظ میکند. پس در اینجا مهمتر از همه باید در نظر داشت که LUNA به عنوان یک دارایی ذخیره ارزش برای UST عمل میکند. اگر ارزش لونا کاهش یابد و همزمان تقاضا برای UST نیز کم شود، (یعنی UST سوزانده شود و از طرف دیگر علاوه بر کاهش قیمت لونا، عرضه آن نیز افزایش یابد) شرایط برای حفظ ارزش ۱ دلاری استیبل کوین ترا سخت میشود.

در اینجا بیت کوین به عنوان یک ذخیره دیگر وارد شده است. بیتکوین پشتوانه UST نیست بلکه به عنوان یک جزوی از سیستم، انقباض UST را جذب میکند بدین ترتیب که به جای سوزاندن UST و صدور لونا، به ازای هر ۱ دلار استیبل کوین ترا، ۰.۹۸ دلار بیت کوین پرداخت میشود. این به چه معناست؟ یعنی اگر ارزش UST به زیر ۰.۹۸ دلار برسد، کاربران میتوانند به جای سوزاندن آن، بیت کوین (ارزان) بخرند. تا زمانیکه ارزش UST به بالاتر از ۰.۹۸ دلار برسد این یک معامله خوب تلقی میشود. برعکس زمانیکه این ارزش بالاتر برود فروش بیت کوین و خرید UST از این صندوق ذخیره ارزشمند است. بنابراین این مکانیسم برای حل مشکل سوزاندن لونا و صدور UST و برعکس آن به نظر خوب میرسد. پس تا زمانیکه این صندوق UST داشته باشد نیازی به صدور مجدد آن نیست. بنابراین مشکل از کجاست؟ این موضوع را هم میتوان در نظر داشت که ارزش لونا، با صدور UST بالا میرود، اگر این استیبل کوین در یک صندوق ذخیره (در اینجا با بیت کوین) نگهداری شود و در زمان نیاز به آن به اکوسیستم بازگردانده شود، عملا سوزاندن LUNA برای صدور UST جدید کمتر میشود.

حتی با وجود خریدهای بیت کوین توسط بنیاد لونا، تضمینی برای ایجاد نقدینگی کافی در صورت فروش گسترده UST وجود ندارد. حتی این موضوع را کنار بگذاریم، چرا باید بنیانگذاران یک پروژه استیبل کوین الگوریتمی، به جای استفاده از رمزارز بومی شبکه یعنی لونا که وظیفه اصلی آن حفظ ارزش UST است، به خرید بیت کوین روی بیاورند؟

نظر محققان این حوزه در خصوص این موضوع ارزشمند است. اما نباید به تنهایی به آنها استناد کرد. در همین رشته توییتها متوجه اتهاماتی میشویم که بدون تحقیق و از منابع دیگر منعکس شدهاند. برای مثال JackNiewold با انتشار یک متنی از دو کوان، گمان برده است که رمزارز لونا، به جای سوزانده شدن به یک کیف پول که کلید خصوصی آن تنها در دست دو کوان است ارسال میشود؛ در حالیکه برای سوزاندن لونا از یک کیف پول چند امضایی استفاده شده و در طول زمان این داراییها به آدرسی مشخص برای سوزاندن ارسال میشوند.

بررسی شرکت مساری از اعتبار بالاتری برخوردار است. این شرکت قبلا در توییتی عنوان کرده است که ترا در ابتدای فعالیت خود، ۱ میلیارد دلار از استیبل کوینی با نماد SDT صادر کرده است که هیچ پشتوانه مشخصی برای آن وجود نداشته و تنها به منظور تقویت مکانیسم ثابت نگه داشتن ارزش استیبل کوینها در این اکوسیستم لحاظ شده است. البته این موضوع را صرافا به یک سری اتهامات عدم شفافیت Terra میتوان مرتبط دانست. به اصل ماجرا برگردیم.

بیت کوین چه کمکی به استیبل کوین شبکه ترا و لونا میکند؟

چرا بیت کوین؟ BTC چگونه در این اکوسیستم گنجانده شده است؟ کیف پولی که این مقدار بیت کوین را در اختیار دارد، در دست چه کسانی است و چگونه به شبکه ترا تزریق میشود؟ بار اولی که به خبر خرید بیت کوین توسط بنیاد لونا برخورد کردم، این سوالات برای من به وجود آمد. شاید هیجان این خرید تنها به افزایش قیمت بیت کوین کمک کرده باشد اما در عمل و به هنگام پیادهسازی این مکانیسم، ریسکهایی نیز وجود دارد.

در وبلاگ شبکه ترا، پروپوزال استخر ذخیره بیت کوین «Bitcoin Reserve Pool» منتشر شده است. در این پروپوزال روال کار استخر BTC-UST توضیح داده شده است که تقریبا خلاصهای از آن را بالاتر توضیح دادیم. به زودی مقاله مرتبط با این مکانیسم در Mihanblockchain منتشر میشود. اما بیت کوینها دست چه کسانی است و چگونه به ترا تزریق میشوند؟ آیا این راه حل قطعی است و خطرات جدیدی ایجاد نمیکند؟

این بیت کوین ها فعلا در اختیار بنیاد لونا قرار دارد و قرار است به واسطه WBTC و استفاده از بریج ورم هول، در اکوسیستم ترا مورد استفاده قرار بگیرد. در آنجا استخری برای آربیتراژ BTC و UST در نظر گرفته میشود که فورکی از استخر کنونی LUNA-UST خواهد بود. از خطرات بریجها که بگذریم (همانطور که پیشتر در میهن بلاکچین مطالعه کردید، در جریان هک ورم هول، ۳۲۱ میلیون دلار به سرقت رفت)، ریسکهایی مانند واگرایی قیمت در شبکه اصلی بیت کوین، بیتکوین رپد شده در سایر شبکهها و در نهایت بیتکوین رپد شده در ترا وجود دارد.

تمام این راهکارها به نظر میرسد که برای حل مشکل اصلی UST ریسکهایی حیاتی دارند و همچنان نمیتوانند به صورت کامل این معضل را برطرف کنند. برای مثال اگر در همین صندوق بیت کوین-UST، کاربران انگیزه کافی برای بازگرداندن بیت کوین را نداشته باشند، به نقطه اول باز میگردیم. تمرکز UST در پروتکل انکر همچنان پابرجا است و کسی نیست که این حجم از UST را بازخرید کند. کاری که شبکه ترا و مکانیسم الگوریتمی آن موظف به رسیدگی به آن هستند.

همانطور که بالاتر گفته شد، حدود ۵۰ روز دیگر صندوق ذخیره UST برای بازپرداخت سود ۲۰٪ وام دهندگان در پروتکل انکر خالی میشود. در این مدت یا باید این صندوق دوباره شارژ شود یا الگوریتمهایی تغییر پیدا کنند. اگر همان نرخ سوددهی Anchor کاهش یابد، کاربران از این پلتفرم استفاده نمیکنند و UST را پس میدهند و لونا یا بیت کوین باید بگیرند. بسیاری از فعالان حوزه رمزارز نسبت به عملکرد انکر و UST نگران شده و برای این اکوسیستم پایانی ناگوار را متصور شدهاند.

خطراتی که استیبل کوین شبکه ترا یعنی UST را تهدید میکند به یکی از بزرگترین موضوعات کلان در فضای ارزهای دیجیتال تبدیل شده است. به زودی میهن بلاکچین مقالهای دیگر در این خصوص منتشر میکند و نظرات تحلیلگران را در آن بررسی خواهیم کرد. با این حال وعده سودهایی همچون سود ۲۰٪ در سپردهگذاری استیبل کوینها اکنون یکی از داغترین موضوعات حوزه دیفای است. شبکه ترون به تازگی از برنامههای خود برای راهاندازی USDD رونمایی کرده است و شبکه NEAR نیز امروز استیبل کوین خود با نام USN را عرضه کرده است. آیا ممکن است این پروژهها نیز مشکلاتی شبیه به ترا برخورد کنند؟

پرسش و پاسخ

- چه خطری از جانب استیبل کوین UST ترا را تهدید میکند؟

حدود سه چهارم از USTها در پلتفرم انکر قرار دارد و اگر سوددهی این پلتفرم کاهش یابد، کاربران به فروش UST روی میآورند. در حال حاضر بخش عظیمی از محل سوددهی این پروتکل یک صندوق ذخیره است که ممکن است تا حدود ۵۰ روز دیگر خالی شود.

- فروش استیبل کوین ترا چگونه به لونا آسیب میزند؟

UST استیبل کوینی الگوریتمی است و پشتوانه ندارد و توسط مکانیسم خاصی از طریق سوزاندن لونا صادر میشود و بالعکس، با صادر کردن لونای جدید سوزانده میشود. اگر کاربران نخواهند از UST و انکر استفاده کنند، بازخرید ۱۲ میلیارد دلار UST موجود در انکر میتواند برای ترا مشکل ساز باشد.

- من لونا دارم، آیا باید نگران باشم؟

تمام پروژههای رمزارز ریسکهای خود را دارند. بازار ارزهای دیجیتال نوپا است و ممکن است هر روز مشکل جدیدی از لحاظ فنی، اقتصادی، کلان و قانونگذاری برای آنها به وجود بیاید. سرمایهگذاران حوزه ارزهای دیجیتال باید پیوسته دانش فنی و اقتصادی خود را بالا ببرند و پیگیر اخبار و موضوعات روز باشند. این مقاله صرفا جهت آگاهی رسانی از اتفاقات پیرامون ترا و لونا تهیه شده است و به هیچ عنوان هدف از انتشار این مطلب، ایجاد ترس و وحشت نیست.