دیفای (DeFi) در چند ماه گذشته خروشان بوده است و قیمت توکنهای آن گواه این هیجان است. هدف دیفای یک دنیای مالی بدون اختیارات متمرکز است؛ شیوهای که بر پایه قراردادهای هوشمند کارآمد و یکپارچه از طریق ارزهای دیجیتال است. در حقیقت، این میتواند از این هدف بزرگ فاصله داشته باشد و پایان آن مانند یکی از بدترین آزمایشهای مالی قرن باشد – CDOها.

شباهت دیفای به CDOها

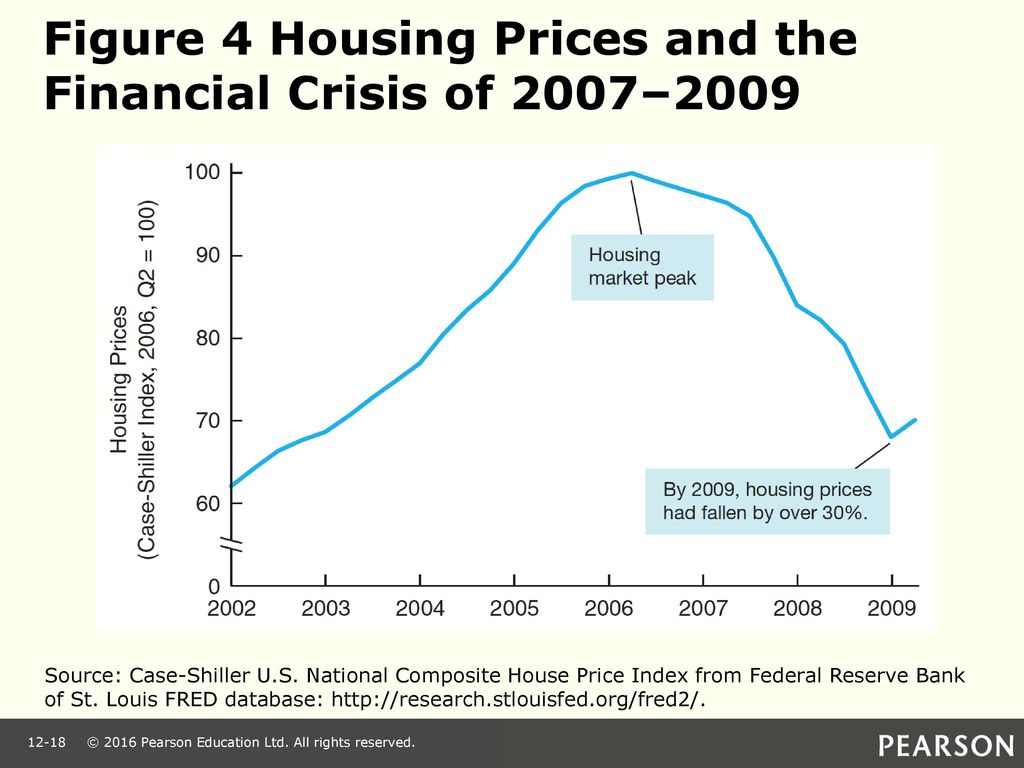

CDOها تعهدات بدهی یا اوراق بدهی بستهبندی شده است که معمولا از رهن ملک، که توسط بانکها صادر میشود و به سرمایهگذاران فروخته میشود. اساس کل بازار CDO بازار مسکن آمریکا بود. وقتی بازار مسکن سقوط کرد، یعنی وقتی صاحب خانهها نتوانستند بدهیهای خود را پرداخت کنند، هرم سقوط کرد و کل سیستم را با خود بهم ریخت. بر اساس برآوردهای صندوق بینالمللی پول، بانکهای ایالات متحده و اروپا بیش از یک تریلیون دلار به خاطر این شرطبندی بر روی داراییهای سمی و وامهای بد، بین ژانویه ۲۰۰۷ تا سپتامبر ۲۰۰۹ ضرر کردند.

آنچه در دنیای دیفای (DeFi) در حال وقوع است، کاملا شبیه همان اتفاقی است که یک دهه پیش با CDO رخ داده است. ریچارد رد (Richard Red) سرپرست تحقیق و استراتژی در Decred در گفتگو با AMBCrypto اظهار داشت که از آنجا که تعداد زیادی از پروفایلها به فکر استفاده از دیفای هستند، توجه زیادی به این فضا جلب شده است. این توجه باعث ایجاد شکاف در بسیاری از پروتکلهای قراردادهای هوشمند شده است و نشان میدهد این سیستم به هیچ وجه قابل اعتماد نیست. رد گفت:

این وضعیت شباهت زیادی به موضوعات مربوط به CDOها دارد که علت بحران مالی ۲۰۰۷ بودند – پیچیدگیهایی که خطر را پنهان میکند.

با مقایسهی دیفای (DeFi) با CDOها، یک الگوی مشترک در حال ظهور است.

CDOهای بستهبندی شده و چند بار بستهبندیشده آخرین محصول مالی موجود در بازار بود که به همه امکان ایجاد و جابهجایی بدهی را میداد. شرکتها بر اساس احتمال بازپرداخت بدهیهای آنها را دستهبندی میکردند و آنهایی که احتمال بازپرداختشان کمتر بود را «درجه دو» نامگذاری کردند.

آژانسهای رتبهبندی، علیرغم رتبه ضعیف هر بدهی، به دستهبندی از این بدهیها امتیاز بالاتری میدادند. این قطعات به سرمایهگذاران خردهفروشی و موسسات روزمره فروخته میشد. اساسا بازی به این صورت بود؛ اگر صاحبان خانه به طور منظم قسط بپردازند همه سود میکنند، اگر این کار را نکنند هیچکس پولی در نمیآورد.

دیفای همچنین این هاله «همهگیر» را در اطراف خود دارد و هر نوع شرکت مالی را به این فضا دعوت میکند؛ از وامدهندگان تا وام گیرندگان و بیمهها. رد توضیح داد: گرد هم آوردن افراد زیادی در یک سیستم باعث سودآوری میشود. وی ادامه داد:

در یک سطح کلی، درجهای که کاربران دیفای پروتکلهای مختلف را به قراردادهای هوشمند متصل میکنند، منجر به برخی از خطرات سیستمی میشود؛ زیرا هر قرارداد هوشمند به ورودیهای قراردادهای هوشمند دیگر متکی است تا رفتارهای قابل پیشبینی داشته باشد.

حباب دیفای ترکید!

با انگیزه سودآوری، افراد بیشتری به سیستم سرازیر میشوند و این منجر به بالا رفتن احتمال کشف نقص در سیستم میشود. رد اظهار داشت که «پروتکلهای جدید» به دلیل این عجله در حال رشد هستند و اغلب اوقات «در همه شرایط قابل اتکا نیستند».

مشابه آنچه در CDOها اتفاق افتاد با برخی از بانکها که از آن سود میبردند، بسیاری دیگر نیز تصمیم گرفتند وارد بازار شوند؛ این باعث عجله شد، زیرا «اوراق بهادار با پشتوانه رهن» به «چیز جدید» تبدیل شد. به دلیل این عجله، حتی بانکهای با سابقهتر نیز نمیتوانستند بفهمند که چگونه میتوانند اوراق بدهی خود را مدیریت کنند و این که آیا اینها اساسا بازپرداخت میشوند؟ این خلاء اطلاعات باعث ایجاد حبابی شد که سرانجام ترکید.

پیچیدگی ناشی از تعاملات همه این پروتکلهای جدید به این معنی است که حتی برای کارشناسان فهمیدن دقیق آنچه اتفاق میافتد، میتواند بسیار دشوار باشد و موارد غیرمنتظرهای که توضیح آنها دشوار است به طور منظم اتفاق میافتند.

رشد اکوسیستم دیفای در حالی که هنوز در مرحله نوپایی است، شروع به رشد غیرمتناسب میکند. عجله برای کسب سود، فقط افراد بیشتری را به خود جلب میکند و نهادهای موجود را تحت فشار قرار میدهد تا محصولات با ساختار ضعیف ارائه دهند که فقط تقاضا را برآورده کند. اگر این روند بدون تغییر ادامه یابد، بیشک اصلاح کردن آن واجب است، اما کی؟