صندوق بینالمللی پول (International Monetary Fund) گزارش سال ۲۰۲۲ خود را در مورد ثبات مالی جهانی ارائه کرده است. این گزارش شامل سه بخش اصلی است. بخش اول مربوط به تاثیر جنگ اوکراین و روسیه بر ثبات مالی میشود. در بخش دوم، پیوند بانکداری دولتی با بازارهای نوظهور بررسی شده و بخش سوم به رشد سریع فینتک و تاثیر آن بر سیستم سنتی اختصاص پیدا کرده است. قسمت پایانی این بخش در مورد ریسک ها و مزایای دیفای است و روی سیستمهای وام دهی متمرکز شده است که اطلاعات جالبی از DeFi در مقایسه با دنیای مالی سنتی در اختیار افراد قرار میدهد. با میهن بلاکچین همراه باشید تا این گزارش را بررسی کنیم و تحلیل کوتاهی از آن داشته باشیم.

مزایای دیفای و مقایسه با سیستم مالی سنتی

در بخش سوم از گزارش IMF که در مورد تاثیر فینتک بر بانکداری سنتی است، قسمتی به دیفای اختصاص دارد. ابتدا تعریفی از امور مالی غیرمتمرکز دادهاند که نسبتا خوب است.

اپلیکیشنهای مالی – که قرارداد هوشمند نام دارند- که بدون دخالت یا با دخالت محدود واسطههای متمرکز، به وسیله کدها روی بلاکچین اجرا میشوند.

در این گزارش مهمترین ویژگیهای دیفای موارد زیر معرفی شده است:

[tie_list type=”lightbulb”]

- اجرای خودکار به وسیله قراردادهای هوشمند

- غیرمتمرکز بودن

- تصمیمگیری در اکوسیستم توسط جامعه

- تحمل ریسک

[/tie_list]

در امور مالی غیرمتمرکز، کاربران به میزان سهمشان (میزان توکنی که از پروژه در اختیار دارند) در نگهداری و تصمیمگیریهای شبکه مشارکت میکنند. این موضوع باعث میشود تا به هزینههای زیاد برای نگهداری شبکه نیاز نباشد و در نتیجه، کارایی دیفای افزایش پیدا میکند. IMF سه تکنولوژی زیر را از عوامل اصلی توسعه DeFi میداند:

- بلاکچین که یک زیرساخت توزیعشده برای ذخیره و اعتبارسنجی دادهها است، نیاز به نهاد متمرکز ندارد.

- قراردادهای هوشمند که در صورت محیا بودن شرایط تعیینشده، به کمک آن تراکنشها انجام میشوند.

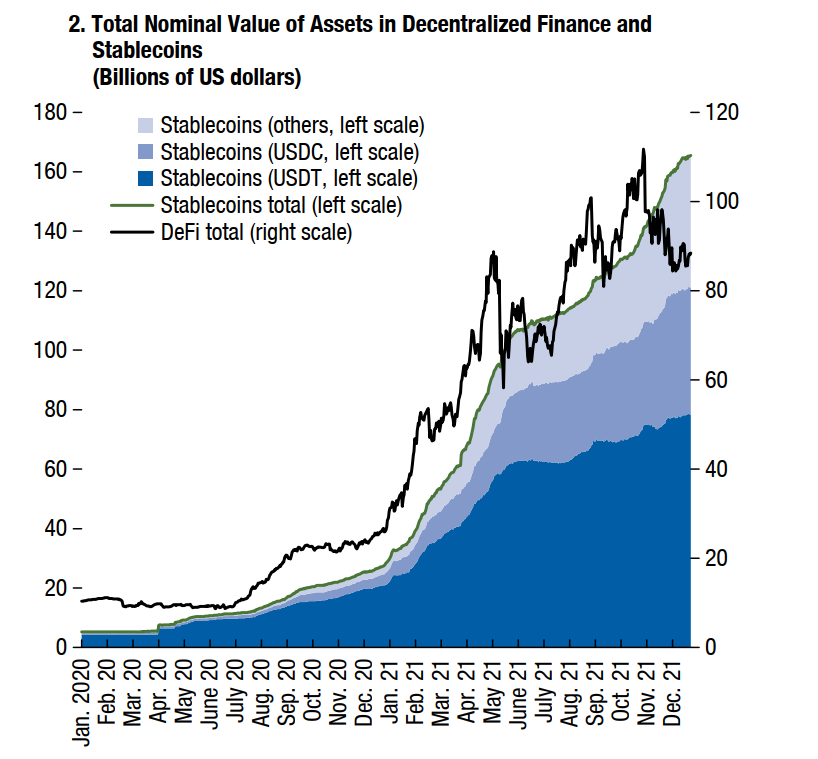

- استیبل کوینهایی که قیمت آنها به یک ارز یا دارایی وابسته است. رشد دیفای و رمزارزهای باثبات، همانطور که در تصویر زیر مشاهده میکنید، به هم گره خورده است.

در ادامه گزارش، مقایسهای بین امور مالی غیرمتمرکز و سیستم مالی سنتی انجام شده است. این مقایسه در ۶ بخش انجام شده که به صورت جدول زیر است.

امور مالی غیرمتمرکز (DeFi) سیستم مالی سنتی دسترسی از طریق وب، بدون نیاز به مجوز و ناشناس از طریق شعبهها، با احراز هویت اجرا خودکار به وسیله قراردادهای هوشمند اغلب دستی ابزار پرداخت داراییهای رمزنگاریشده ارزهای فیات نگهداری رکورد تراکنشها دفتر کل توزیعشده دفتر کل متمرکز (تایید توسط یک نهاد ممتمرکز) تصمیمگیری رایگیری از هولدرها و اعضای جامعه مدیران ردهبالا ریسک توزیعشده در میان کاربران متمرکز در یک نهاد مورد اعتماد

بررسی مختصر سیستمهای وامدهی

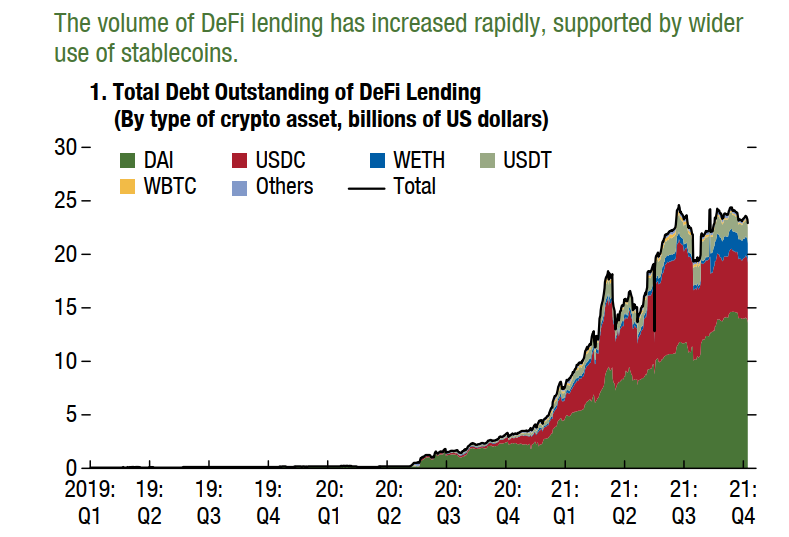

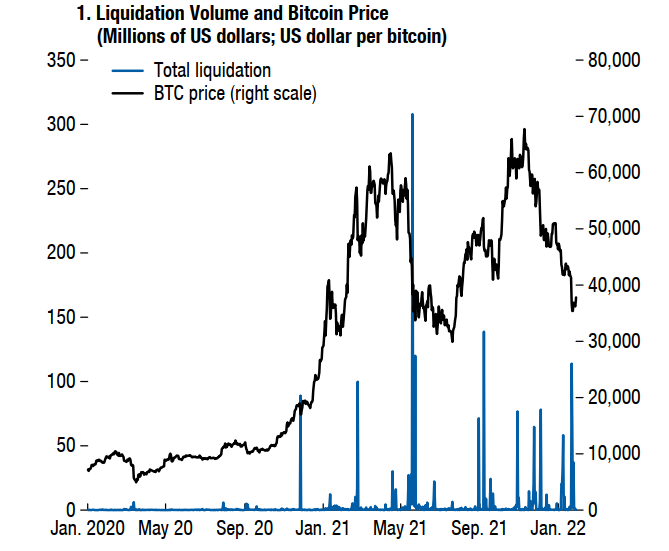

در این بخش از گزارش، به پیشرفت دیفای به دلیل خدمات مالی بر بستر بلاک چین و پروتکلهای وامدهی به عنوان یکی از برترین محصولات آن اشاره شده است؛ سیستمهایی که از سال ۲۰۲۰ با رشد استیبلکوینها مطابق با تصویر فوق، استفاده از آنها افزایش چشمگیری داشته است. در بیشتر این پروتکلها، کاربران با وثیقهگذاری ارز دیجیتال، میتوانند رمزارز دیگری وام بگیرند. به عنوان رسید نیز، توکن مخصوص پروتکل را دریافت میکنند.

بهتر است بدانید که اواخر سال ۱۴۰۰، استاندارد ERC4626 تایید شد که منجر به مقیاسپذیری و قابلیت همکاری بیشتر بین این پروتکلها خواهد شد.

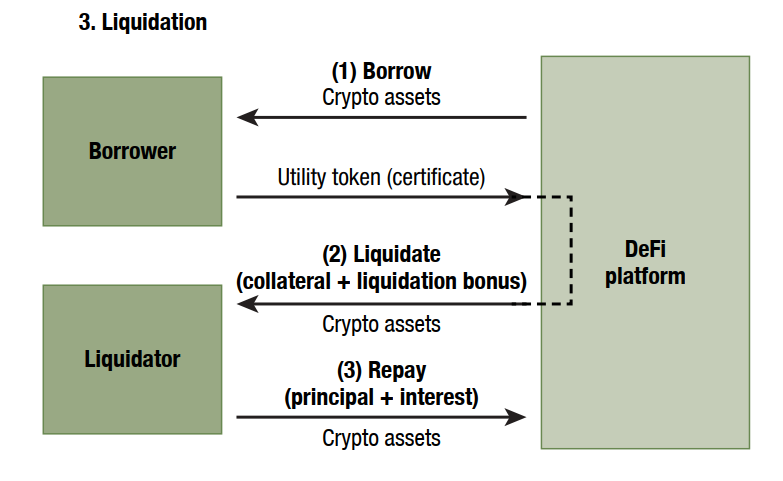

چرخه اتفاقاتی که در پروتکلهای وامدهی رخ میدهد، با استفاده از تصویر فوق نشان داده شده است. نکته جالب توجه این چرخه، وجود نقص کوچکی در آن است. وقتی وامگیرنده تسویه میکند، توکنی که وثیقه گذاشته بود به وی برمیگردد که جای آن در این عکس خالی است.

بهرهای که کاربر برای وامش باید پرداخت کند، با توجه به میزان موجودی و میزان وام دادهشده، متغیر است. در ادامه نیز به این موضوع اشاره شده که برای جبران ریسکها و نوسان بازار ارزهای دیجیتال، کاربران باید مبلغی بیشتر از آنچه وام میگیرند، وثیقه بگذارند. ضریب وثیقه (Collateral Factor) که معمولا بین ۰ تا ۰.۸ متغیر است، مشخص میکند که چه میزان از وثیقه را میتوان وام گرفت.

مطابق با روندی که در عکس فوق دیده میشود، هر زمان که به دلیل نوسان بازار، ارزش وثیقه وامگیرنده از آستانه مشخص شده کمتر شود، یک نقدکننده (Liquidator) بدهی کاربر را پرداخت کرده و وثیقه او را به دست میآورد؛ همچنین پاداش نقدکنندگی نیز به او پرداخت میشود

در این گزارش استراتژی اصلی کاربران، استفاده از پروتکلهای وامدهی برای خرید و فروش با لوریج است. به عنوان مثال اگر کاربری اتریوم دارد و احساس میکند که همچنان قیمت اتریوم افزایش خواهد یافت، اتر خود را وثیقه کرده و استیلکوین وام میگیرد. سپس مجدد اقدام به خرید اتر میکند. با بالا رفتن قیمت اتر، او اقدام به فروش کرده و مبلغ بیشتری نسبت به وامی که گرفته بود، دریافت میکند. به این ترتیب و با آزاد کردن وثیقه، کاربر سود بیشتری دریافت میکند. در صورتی که بازار برخلاف پیشبینی کاربر حرکت کند، وثیقه او نقد یا اصطلاحا لیکوئید میشود.

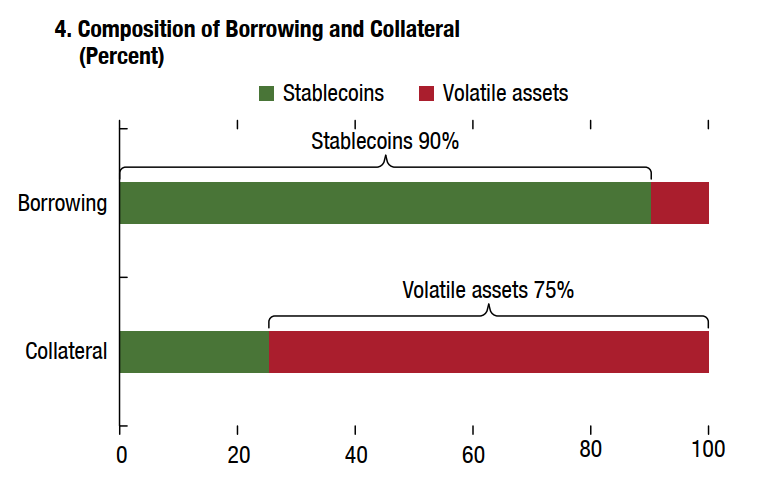

طبق گزارش صندوق بین المللی پول در مورد دیفای، حالت متداول فعالیت کاربران، قرض گرفتن استیبلکوین در ازای وثیقه کردن یک ارز دیجیتال پرنوسان است. تصویر فوق به خوبی گویای این مسئله است. همچنین تا پایان سال ۲۰۲۱، متدوالترین وثیقههای مورد استفاده اتر و بیت کوین رپدشده بودهاند.

این وامها اگر برای بازارسازی یا ترید استفاده شوند، مفید بوده و باعث نقدینگی بیشتر میشوند؛ اما اگر برای سفتهبازی استفاده شوند، میتوانند بازار را ناپایدار کنند.

در انتهای این بخش از گزارش به نکته قابل توجهی اشاره شده است. با توجه به پتانسیل و گسترش لندینگ و دیفای، به زودی شاهد ظهور این عرصه در سایر خدمات مالی مثل وامهای مسکن خواهیم بود.

بررسی ریسکهای دیفای

از نظر IMF، استفاده از مزایای دیفای، بدون ریسک و هزینه نخواهد بود. در این بخش از گزارش، صندوق بینالمللی پول ریسکهای بزرگ دیفای را پوشش داده است. نقدی که به این قسمت میتوان وارد کرد، این است که به ریسکهای دنیای مالی سنتی اشارهای نشده و مقایسهای بین آنها صورت نگرفته است. سه ریسک اصلی مطرحشده مربوط به بازار، نقدینگی و امنیت است که در ادامه به آنها اشاره میکنیم.

۱- ریسک بازار

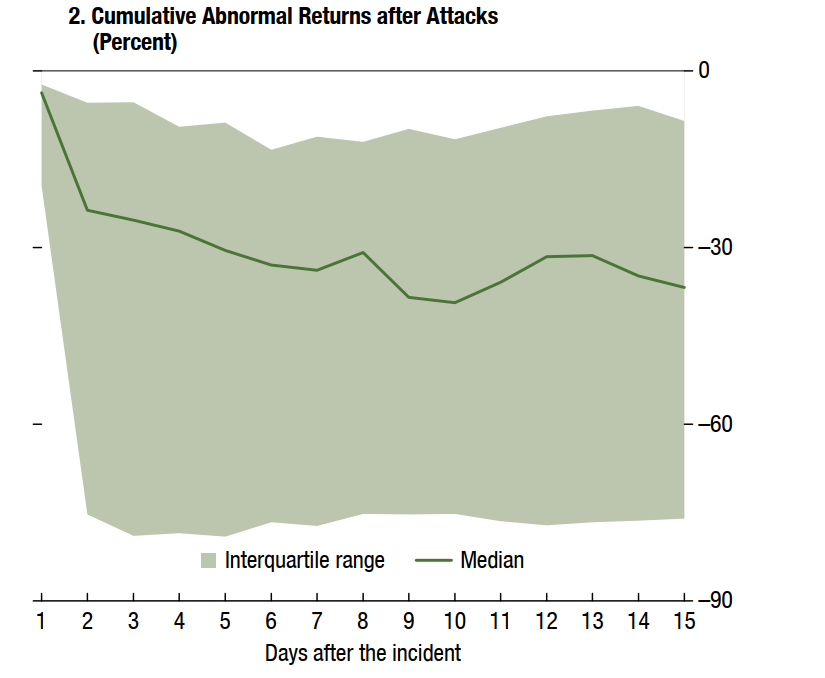

اولین ریسک دیفای اشارهشده، پرنوسان بودن بازار ارزهای دیجیتال است. این نوسان زیاد منجر به لیکویید شدن کاربران میشود. لیکویید شدنهای بزرگ در زمانهایی که قیمت رمزارزها به یکباره کاهش مییابد، رخ میدهد. در عکس فوق این موضوع قابل مشاهده است. در ژانویه ۲۰۲۲ و ریزش که اتاق افتاد، نزدیک به ۵۰ میلیارد دلار از وثیقهها نقد شد.

زمانی که در دورههای نوسان زیاد بازار کسری وثیقه زیاد باشد، نقدشوندگی میتواند برای پروتکل پرهزینه باشد. اگر لیکویید شدن به موقع رخ ندهد، کسری وثیقهها بدون رسیدگی رها میشود و در نتیجه میتواند قدرت پرداخت بدهی پلتفرم را تضعیف کند.

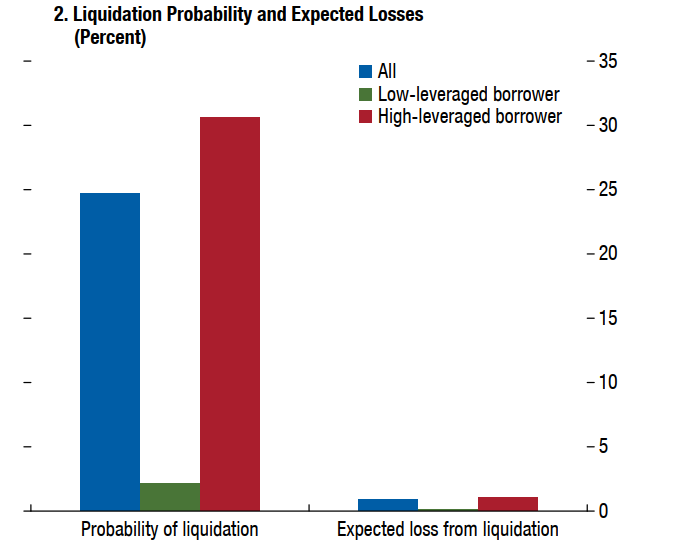

صندوق بینالمللی پول اشاره کرده است که کیفیت داراییهای مورد استفاده در سیستمهای وامدهی، تاثیر قابلتوجهی در میزان ریسک دارد. آنها با استفاده از یک مدل ریاضی، احتمال لیکویید شدن (Probability of Liquidation) را ارزیابی کردهاند. پارامتر دیگری که بررسی شده، ضرر مورد انتظار (Expected loss) است. این پارامتر از بین رفتن ارزش وثیقه، قبل از نقد شدن را نشان میدهد، به عبارت دیگر وثیقه نقد نشده و پلتفرم ضرر میکند.

طبق بررسی IMF و مطابق با تصویر فوق، احتمال لیکویید شدن در یک سال، به طور متوسط حدود ۲۴ درصد است. مشخصا وامهای ریسکیتر، بسیار بیشتر در معرض لیکویید شدن قرار دارند. اگرچه ضرر مورد انتظار با وثیقهگذاری بیش از حد پوشش داده میشود، اما احتمال وقوع آن در حدود ۰.۹ درصد است.

شاید بتوان گفت که این ریسک دیفای توسط IMF، به درستی بررسی شده است؛ اما آنها اشارهای به این موضوع نکردهاند که در دنیای مالی سنتی، احتمال بازپرداخت نشدن یک وام چقدر است و چه میزان سرمایه، توسط کلاهبرداران و اختلاسگران از دست رفته است.

۲- ریسک نقدینگی

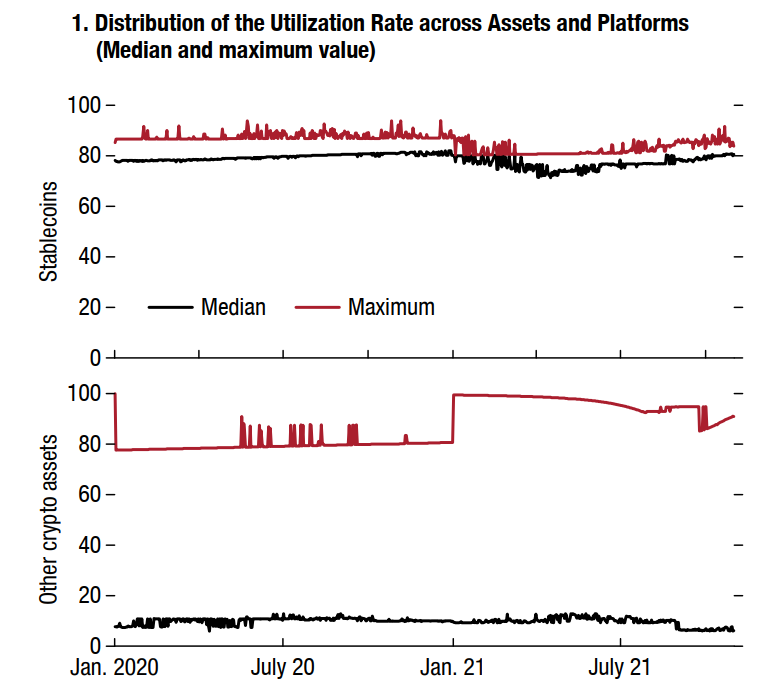

نقدینگی در پلتفرمهای وامدهی دیفای، توسط قرضدهندگان (Depositors) تامین میشود و ممکن است میزان این نقدینگی، در زمانهایی که بازار تحت فشار است ناکافی شود. پارامتر دیگری که در این قسمت بررسی شده است، نرخ بهکارگیری (Utilization Rate) است. این پارامتر نشاندهنده میزان نقدینگی وامدادهشده از کل وجوه دیپازیت شده، برای یک رمزارز خاص است.

زمانی که تقاضا برای وام گرفتن یک رمزارز خاص افزایش پیدا میکند، نرخ بهکارگیری آن نیز افزایش مییابد. میزان بالای Utilization Rate میتواند خطرساز باشد؛ اگر تعداد زیادی از قرضدهندگان در یک زمان بخواهند سرمایهشان را از پلتفرم خارج کنند، پلتفرم توان پرداخت داراییهایشان را نخواهد داشت.

برای این که این ریسک به حداقل برسد، پلتفرمهای دیفای یک آستانهای برای نرخ بهکارگیری مشخص میکنند. هر زمان Utilization Rate از این آستانه بالاتر برود، نرخ بهره وام افزایش مییابد تا کاربران را از بیشتر وامگرفتن منصرف کند.

مطابق با بررسی صندوق بینالمللی پول و تصویر فوق، به طور معمول متوسط نرخ بهکارگیری برای استیبلکوینها زیاد و برای سایر ارزهای دیجیتال کم است. نکته مهم این است که زمانهایی برای هر دو نوع دارایی وجود داشته که Utilization Rate به ۱۰۰ درصد نزدیک شده است.

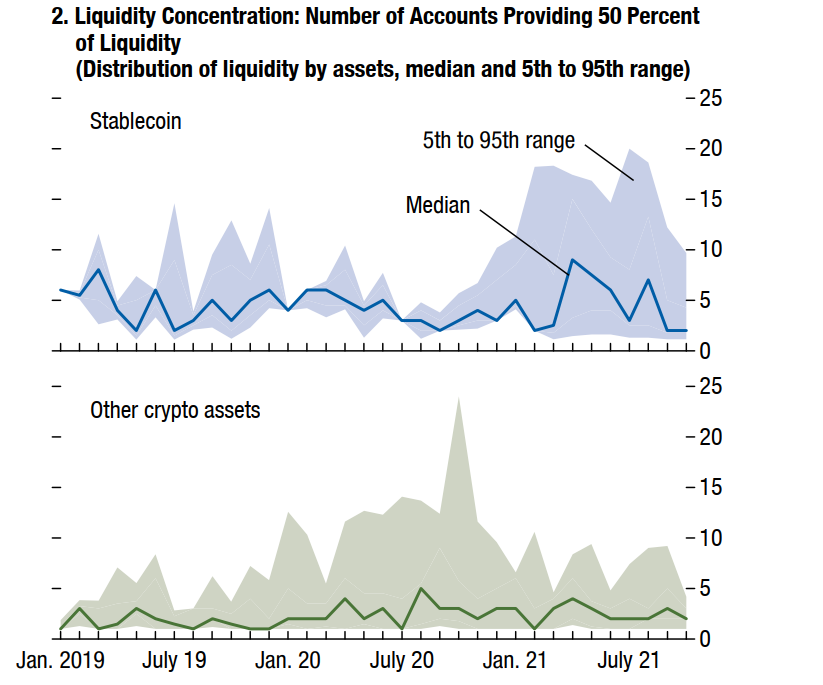

موضوع بعدی که صندوق بینالمللی پول در بحث نقدینگی به آن اشاره کرده است، تمرکز است. طبق عکس فوق به طور متوسط نیمی از داراییهای قرضدادهشده به پلتفرمهای دیفای، توسط کمتر از ۱۰ اکانت تامین میشود. این تمرکز در رمزارزهای کوچکتر و با نوسان بیشتر، افزایش هم پیدا میکند. بنابراین این سیستمها، کمتر از آنچه تصور میشد، غیرمتمرکز هستند.

یک برداشت غیرمعمول وجوه، توسط هر یک از سپردهگذاران بزرگ، میتواند تاثیری اساسی بر وضعیت نقدینگی پلتفرم داشته باشد. این امر میتواند خروج نقدینگی از پلتفرم توسط دیگر سپردهگذاران را تشدید کند. اگر اوضاع وخیم شود، چیزی شبیه به Bank Run میتواند رخ دهد.

اتفاق Bank Run در سیستم مالی سنتی، زمانی رخ میدهد که تعداد زیادی از صاحبان حساب در یک بانک یا موسسه مالی، همزمان با هم بخواهند دارایی خود را خارج کنند. در نتیجه آن بانک یا موسسه، توان بازپرداخت وجوه افراد را نداشته و ورشکست خواهد شد. ما در کشور خودمان نیز شاهد این اتفاق در برخی موسسات مالی بودهایم که با یک جستوجوی ساده در گوگل، میتوانید نمونههای آن را مشاهده کنید.

۳- ریسک امنیتی و سایبری

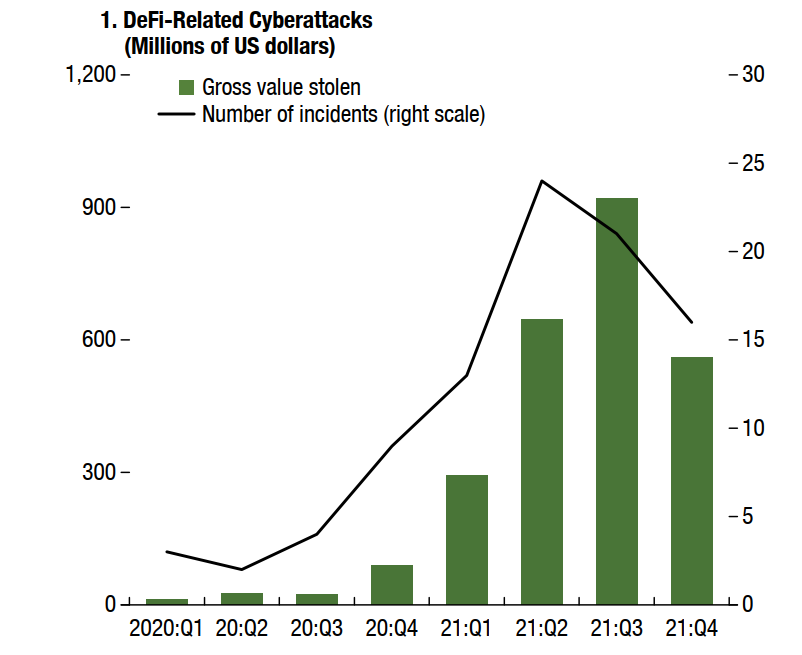

عکس فوق از گزارش IMF نشان میدهد که میزان حملات سایبری، رشد شدیدی در میانه سال ۲۰۲۱ پیدا کرده و همچنان در حال افزایش است. این حملات عموما با کلیدهای کیفپولها، آسیبپذیری کدها و کلاهبرداری توسط توسعهدهندهها در ارتباط بوده است.

نتیجه حملات سایبری، ضررهای سنگین و اغلب دائمی بوده است. این حملهها از رشد ارزش کل قفلشده جلوگیری میکند. طبق تصویر فوق، در بیشتر موارد ۳۰ درصد از TVL پروژه به سرقت رفته است.

حملات سایبری نهتنها وجوه کاربران را به سرقت میبرند، بلکه اعتبار یک پلتفرم را نیز زیر سوال میبرند. این امر میتواند منجر به وحشت کاربران و تقاضای دستهجمعی برای خروج سرمایه شود؛ بنابراین در نتیجه یک حمله، ممکن است یک پلتفرم کاملا از بین برود.

دیفای کارآمد اما پر ریسک است

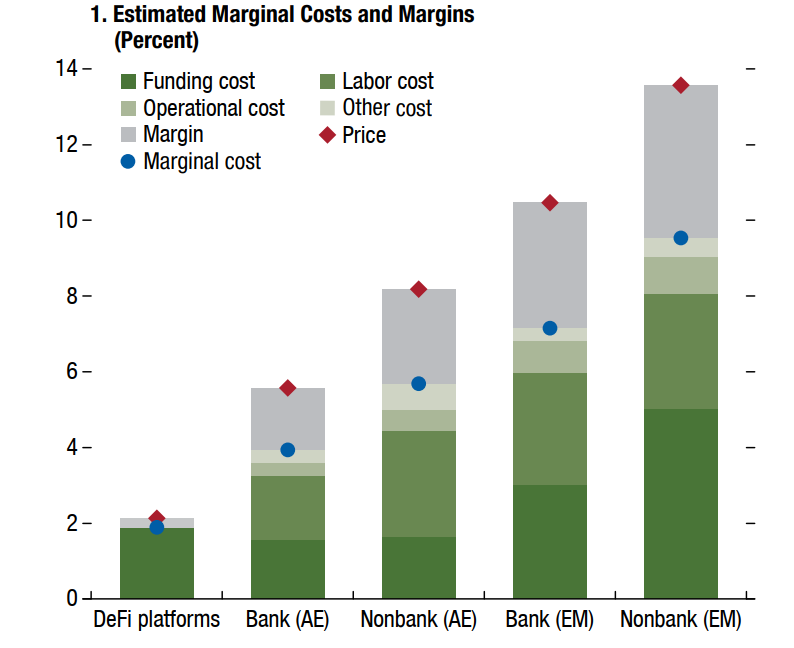

صندوق بینالمللی پول با استفاده از فرمولهای ریاضی که در پیوستهای این گزارش موجود است، مقایسه جالبی بین دیفای و بانکداری سنتی انجام داده است. در این بررسی اطلاعات دو پلتفرم آوه و کامپاند از دیفای، ترکیبی از بانکهای ۳۷ اقتصاد پیشرفته و ۱۰۰ اقتصاد در حال توسعه و ترکیبی از موسسات مالی ۲۰ اقتصاد پیشرفته و ۲۶ اقتصاد در حال توسعه، استفاده شده است.

IMF بیان داشته که دیفای با توجه به حذف واسطهها، اجرای اتوماتیک و عدم نیاز به مجوزهای قانونی پتانسیل کارآمدتر شدن را دارد، اما ریسکهای بیشتری نیز برای کاربران دارد. مقایسه بین دیفای و سیستم سنتی، با توجه به اکوسیستم و زیرساخت متفاوت آنها کار مشکلی است، اما IMF با مدلهای ریاضی تا حدودی این کار را کرده است.

همانطور که در تصویر فوق دیده میشود، هزینه تمام شده و حاشیه سود پلتفرمهای دیفای، از بانکها و موسسات مالی در کشورهای دارای اقتصاد پیشرفته و در حال توسعه کمتر است؛ بنابراین از این نظر دیفای کاملا کارآمدتر است. IMF دلیل هزینه تمامشده کمتر دیفای را علاوه بر اجرای خودکار و بدون نیاز به مجوز، هزینه عملیاتی و نیروی انسانی زیاد بانکها و موسسات مالی میداند. البته از آنجایی که پلتفرمهای غیرمتمرکز، قانونگذاری نشده و به نقدینگی بانک مرکزی دسترسی ندارند، هزینه تامین نقدینگی برای آنها بیشتر است.

سود وامگرفتن از پلتفرمهای دیفای کمتر از بانکها و موسسات مالی است. در حال حاضر پروتکلهای لندینگ برای تشویق کاربران به استفاده از پلتفرم، باید سود بالایی به سپردهگذاران داده و در عین حال سود وام را پایین نگه دارند.

قانونگذاری دیفای

IMF یکی از راههایی را که به ثبات مالی کمک میکند، قانونگذاری میداند. در این مدت امور مالی غیرمتمرکز، چالشهای منحصربهفردی برای قانونگذاران ایجاد کرده است. آنها اعتقاد دارند که ریسکهای اشاره شده در دیفای، با ایجاد یک محیط نظارتی نیاز به تعدیل دارند؛ اما ناشناس بودن، نبود یک نهاد حاکمیتی متمرکز و عدم قطعیتهای قانونی، رویکرد سنتی برای قانونگذاری را کاملا ناکارآمد میکند.

در حال حاضر موسسات مالی قانونگذاری شده، بسیار بیشتر از گذشته در معرض رمزارزهای باثبات و تامین مالی از آنها هستند. صندوق بینالمللی پول با توجه به پیوستگی ایجاد شده بین امور مالی غیرمتمرکز، استیبل کوینها و سیستم مالی سنتی، چارچوبهای نظارتی سازگار در سطح جهانی را ضروری میداند.

IMF پیشنهادات کمیته بازل در نظارت بانکی (BCBS)، در مورد مواجهه با داراییهای رمزنگاری شده بانکها را گامی مهم به سوی استانداردهای جهانی، برای کمک به رسیدگی برخی مسائل فرامرزی میداند.

در گام اول، قانونگذاری باید متمرکز بر المانهایی از اکوسیستم کریپتو شود که توسعه دیفای را ممکن میکنند. این موضوع شامل نهادهای صادرکننده استیبلکوینها، صرافیهای متمرکز، ارائهدهندگان کیفپولهای حضانتی (بازار ارزدیجیتال را با سیستمهای مالی گستردهتر مرتبط میکنند)، مدیران شبکهها و مارکت میکرها (نقش مهمی در اجراییشدن و ثبات پلتفرمها دارند) میشود. این نهادهای متمرکز در اکوسیستم رمزارزها، میتوانند رابط موثری برای قانونگذاران در مقابله با ریسک رشد سریع DeFi باشند.

به عنوان گام دوم، قانونگذاران میتوانند مستقیما سراغ توابع کلیدی DeFi بروند. برای مدیریت ریسکهای ایجاد شده توسط توسعهدهندگان پروتکل، میتوان با همکاریهای عمومی و خصوصی برای کدنویسی قوانینی وضع کرد و کدها را بررسی کرد. همچنین باید به کاربران آموزش بیشتری داده شود تا ریسکهای مربوطه را بهتر بشناسند.

قانونگذاران باید پلتفرمهای دیفای را تشویق به داشتن یک سیستم حاکمیتی قوی و شفاف کنند. این سیستمهای حاکمیتی، میتوانند نقطه ورودی برای قانونگذاران باشند. به نوعی میتوان گفت که IMF استفاده از دائوها با شفافیت کامل و کدهای درست را یک راهحل میداند.

جای چه مواردی در این گزارش خالی است؟

پرداختن به امور مالی غیرمتمرکز در این گزارش، به خودی خود اتفاق خوبی است و تعریف خوبی از دیفای نیز ارائه شده است. تا حدودی به کارآمدی و موثر بودن دیفای نسبت به دنیای مالی سنتی اشاره شده است، اما این کارآمدی زیر سایه ریسکهای مطرحشده رفته است.

در مورد مزایای دیفای در این گزارش، به چندین مورد اشاره نشده است. به عنوان مثال، به فعالیت مداوم و بدون مرز دیفای در مقابل محدودیتهای سیستم مالی سنتی اشارهای نشده است. سرعت ارائه خدمات در دیفای لحظهای است و دریافت وام به سرعت صورت میگیرد، در حالی که شما از مصائب دریافت وام در بانکداری سنتی آگاه هستید. دیفای مفهومی به نام وامهای سریع را امکانپذیر میکند که هیچگاه در دنیای سنتی، در دسترس نبوده است.

موضوعی که در این گزارش روی آن مانور زیادی داده شده است، بحث ریسکهای DeFi است. از دید بسیاری از فعالان این حوزه، این ریسکها هزینهای است که برای دسترسی به یک اقتصاد باز و شفاف پرداخته میشود. اما در مقابل در مورد عدم شفافیت سیستمهای سنتی و معایب آن صحبتی انجام نشده است.

آیا دیفای میتواند سیستم مالی سنتی را حذف کند؟

گزارش صندوق بینالمللی پول، قدرت و کارآمدی امور مالی غیرمتمرکز را به همگان نشان داد. دیفای باید کارآمدی خود را به چندین برابر بانکداری سنتی برساند تا کاربران بانکها را رها کرده و ترغیب به استفاده از آن شوند.

توسعهدهندگان و بنیانگذاران پروژهها، میتوانند نقشی اساسی ایفا کنند. آنها باید بدانند که ارائه سودهای بالا و جذاب، صرفا نمیتواند عامل موفقیت پروژه آنها و جذب کاربران باشد. در این زمینه بد نیست به سرنوشت شبکه ترا و پروتکل انکر نگاهی بیاندازید.

توسعهدهندگان باید تمرکز خود را روی بخشهایی بگذارند که در سیستم مالی سنتی یا به آنها خدماتی ارائه نمیشود یا اصلا امکان چنین خدمتی وجود ندارد. مثلا افراد زیادی هستند که خدمات مالی از بانکها و موسسات دریافت نمیکنند یا داراییهای زیادی وجود دارند که در دنیای سنتی امکان نقد شدن و معامله آنها وجود ندارد.

آخرین موردی که باید به آن اشاره کنیم، بهبود زیرساختها و شبکههای مورد استفاده در دیفای است. به عنوان مثال کارمزد بالا یکی از دغدغههای کاربران برای استفاده از خدمات DeFi است. همانطور که در گزارش IMF در کنار قانونگذاری اشاره شده، استفاده از سازمانهای خودمختار با شفافیت کامل و طراحی درست، یکی از راهحلهای اساسی برای رشد دیفای است.

جمعبندی

در این مقاله به بررسی گزارش صندوق بینالمللی پول در مورد دیفای پرداختیم و تحلیل کوتاهی نیز نسبت به آن انجام دادیم. این گزارش که به بررسی ثبات مالی جهانی پرداخته است، در بخش سوم به ریسک ها و مزایای دیفای و مقایسه آن با سیستم مالی سنتی اشاره کرده است. در این گزارش به کارآمدی و موثر بودن دیفای مهر تایید زده شده است و میتواند راه را برای گسترش بیشتر دیفای باز کند. مسالهای که در این گزارش تاکید زیادی روی آن شده، پلتفرمهای وامدهی و ریسکهای دیفای است. IMF دو راه حل ارائه داده که اولین راه، قانونگذاری است. مورد دوم نیز تشویق پروژهها به داشتن سیستم حاکمیتی شفاف و درست است. گزارش IMF نشان میدهد که دیفای از اولویتهای قانونگذاری خواهد بود و در گام اول، رگولاتورها به صرافیهای متمرکز و صادرکنندگان استیبلکوینها ورود خواهند کرد.

نظر شما درباره این گزارش چیست؟ آیا دیفای، سیستم مالی سنتی را حذف خواهد کرد؟