رمزارز ملی که امروز آن را ریال دیجیتال مینامیم، موضوعی است که بحث حول آن از سال ۱۳۹۷ آغاز شد و دومین پیشنویس سند آن در آذرماه ۱۴۰۱ منتشر شد. اولین فرض درست درباره رمزارز بانک مرکزی یا CBDCها این است که دارایی کریپتویی مشابه بیت کوین نیستند. CBDCها میتوانند از دفاتر کل توزیعشده یا DLT استفاده کنند که نقطه اتصال ارز دیجیتال بانک مرکزی و داراییهایی است که با نام رمزارز میشناسیم. اما این فرم پول دیجیتال به طور قابل توجهی با رمزارزها متفاوت هستند. زیرا به عنوان بدهی بانک مرکزی همتراز با اسکناس عمل میکنند. ارز دیجیتال بانک مرکزی (یا CBDC) مبحثی پیچیده و چندوجهی است که نیازمند تحلیل و بحث فعال متخصصان در حوزههای حقوقی، اقتصادی و اجتماعی است. رمزارز ملی پرسشهایی را در رابطه با سیاستهای پولی، عملکرد بانک مرکزی، سیستمهای پرداخت و همچنین ثبات مالی و مبانی قانونی و مقررات مطرح میکند که هر کشوری بسته به شرایط خاص خود باید مزایا و معایب پرونده ارز دیجیتال بانک مرکزی را بسنجد. هم اکنون ریال دیجیتال بانک مرکزی ما در مرحله پیش از پایلوت (اجرای مقدماتی و در مقیاس کوچک) قرار دارد و به عنوان افراد دغدغهمند جامعه، تحقیق و پرسشگری را حق و وظیفه خود میدانیم. سوالها و کنجکاویهای بسیاری حول ریال دیجیتال وجود دارد که به نظر میرسد رسیدن به جواب آنها به همین راحتیها نیست. ریال دیجیتال چیست و چه کاربردی در نظام بانکی و پولی کشور دارد؟ حال که بیش از ۸۰ درصد کشورها دنبال ارز دیجیتال بانک مرکزی هستند، چنین تغییر پارادایمی ما را وادار به تصمیمات عجولانه میکند؟ طراحان ریال دیجیتال درصدد حل چه مشکلاتی هستند؟ این طرح چه ایراداتی دارد؟ تلاش کردیم تا در این مطلب پرسشها را بازتر کرده و با کمک کارشناسان مطرح، پاسخی برای آنها بیابیم. با میهن بلاکچین همراه باشید.

پرسش اول: ریال دیجیتال چه چیزی است و چه چیزی نیست؟

پیش از هر کاری لازم است تا مفهوم ریال دیجیتال را روشن کنیم. ریال دیجیتال، واحد پولی یا ارزی جدیدی نیست و در واقع نسخه الکترونیکی ریالی است که همین الان هم در حساب بانکی ما وجود دارد و کارکرد آن مانند اسکناس است. ریال دیجیتال همان پول قانونی کشور بوده و بدهی بانک مرکزی به مردم محسوب میشود. تا اینجا متوجه میشویم که با پول دیجیتالی کم نوسان روبرو هستیم و هر واحد ریال دیجیتال ارزشی برابر با ۱ ریال خواهد داشت. بنابراین عبارتهایی مثل رمزارز بومی یا رمزریال چندان صحیح نیستند. چون همانطور که گفتیم ریال دیجیتال، شکل یا فرم دیجیتالی ریال است که توسط بانک مرکزی صادر و مدیریت میشود و فرم جدید پولی نیست. این شکل پول، از نظر عرضه و ارزش تحت تاثیر سیاستهای پولی، مازاد تجاری و بانک مرکزی کشور قرار دارد. اما ریال دیجیتال چه چیزی نیست؟

این فرم پول، ارزش مستقلی نداشته و ارزش آن توسط بازار تعیین نمیشود. همچنین ریال دیجیتال مشابه بیت کوین یا هر نوع رمزارز غیرمتمرکز دیگری نیست که توسط جامعه خودمختار و مستقل مدیریت میشوند.

بنابراین ریال دیجیتال شکل دیگری از پول است؛ نه یک روش پرداخت. ریال دیجیتال را باید اسکناسی فرض کرد که قابل برنامهریزی است. بدین معنا که قانونگذاران میتوانند آن را مسدود کرده و حتی بسوزانند. در تصویر زیر میتوانید مقایسه بین پول دیجیتال بانکهای مرکزی و سایر داراییها را از منظر مولفههای مختلف مشاهده کنید:

کشورهای زیادی در گذشته تولید ارز دیجیتال ملی خود را آغاز کردند. بعنوان مثال کشور مالزی ارز دیجیتال ملی خود را که با احکام شریعت منطبق است با پشتوانه طلا تولید کرد و کشور ونزوئلا در سال ۲۰۱۸ برای دور زدن تحریمهای آمریکا ارز دیجیتال ملی خود را با نام پترو با پشتوانه نفت معرفی کرد. در گزارش اولیه منتشر شده، عنوان شده بود که پترو توکنی بر بستر اتریوم است. اما روز بعد این خبر حذف شد و پترو به پلتفرم بلاکچین NEM پیوست. پترو با اهدافی چون ثبات اقتصادی و استقلال مالی ونزوئلا و ایجاد یک سیستم مالی بینالمللی آزادتر، متعادلتر و عادلانهتر شروع به کار کرد و پشتوانه آن نفت بود. روسیه، چین و کره شمالی دیگر کشورهایی بودند که کار بر روی CBDC خود را در آن زمان در دستور کار قرار دادند.

جدول زمانی توسعه ریال دیجیتال

- اسفند ۹۲: با دستوری از سوی دولت موضوع بلاکچین و ارزهای رمزنگاری شده به عنوان یک پدیده در حال رواج و توسعه در حوزه فناوری مالی به مرکز ملی فضای مجازی و شورای عالی فضای مجازی ابلاغ شد و در همین راستا مرکز ملی فضای مجازی با ۱۴ ارگان از جمله بانک مرکزی، سازمان بورس و اوراق بهادار، وزارت ارتباطات و فناوری اطلاعات، وزارت اقتصاد، قوه قضاییه، نیروی انتظامی، پلیس فتا، مرکز پژوهشهای مجلس جلساتی را به منظور هماهنگی و همافزایی تشکیل داد و در این جلسات تاکید شد تا باید برای این حوزه رگولاتوری انجام شود. بدین ترتیب اولین قدم در حرکت دولت به سمت تکنولوژی بلاکچین برداشته شد.

- ۸ اردیبهشت ۹۷: محمدجواد آذری جهرمی وزیر پیشین ارتباطات اعلام کرد پروژه مشترکی در زمینه رمزارز ملی با حضور پژوهشگاه ارتباطات و فناوری اطلاعات، پژوهشگاه پولی و مالی بانک مرکزی و پست بانک ایران در جریان است.

- ۲۹ اردیبهشت ۹۷: نصرالله جهانگرد معاون پیشین وزیر ارتباطات و فناوری اطلاعات اعلام کرد با دستور وزیر ارتباطات مقرر شد با همکاری پست بانک فعالیت در زمینه معرفی یک ارز رمز بومی استفاده کنیم که نقش ما در این زمینه از نظر مباحث فنی است.

- ۲۷ تیر ۹۷: نیما امیر شکاری -مدیر گروه بانکداری الکترونیک پژوهشکده پولی و بانکی بانک مرکزی اعلام کرد این پژوهشکده اقداماتی را در زمینه CBDC انجام داده و حتی یک نمونه آزمایشگاهی از ارز رمزنگاریشده ملی را نیز ساخته که آماده ارائه است.

- ۴ مرداد ۹۷: شرکت خدمات انفورماتیک به عنوان بازوی فناورانه بانک مرکزي از تمام فعالان دعوت کرد تا با بررسی و آزمون زیرساخت رمزریال ساخته شده، در بهبود عملکرد و توسعه آن مشارکت نمایند.

- ۵ شهریور ۹۷: ابوطالب نجفی مدیرعامل سابق شرکت خدمات انفورماتیک در توصیف ریال دیجیتال گفت:

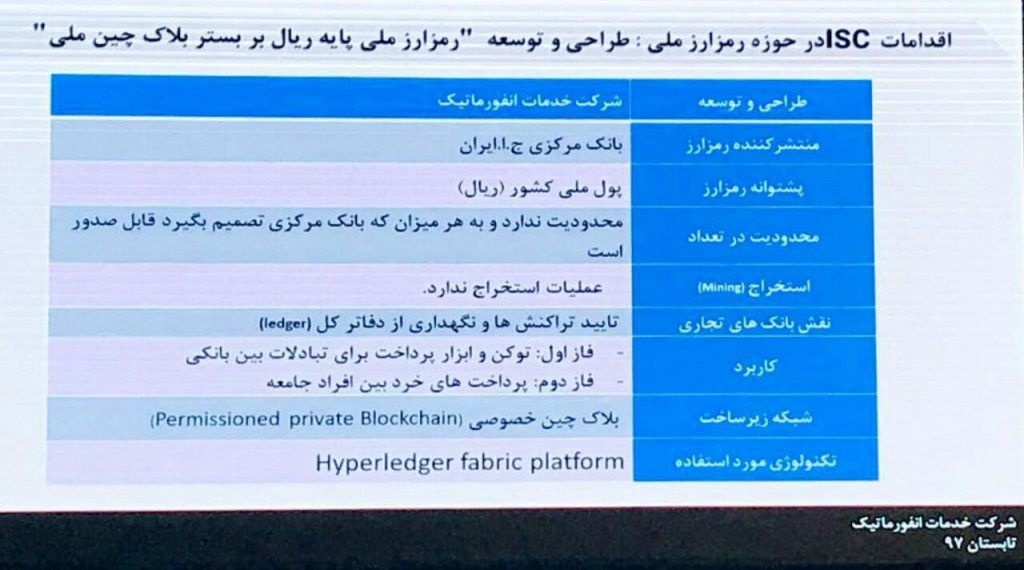

ارز رمزنگاری شده جمهوری اسلامی ایران توسط شرکت خدمات انفورماتیک با درخواست بانک مرکزی به عنوان منتشر کننده رمزارز با تکنولوژی Hyperledger Fabric Platform طراحی و توسعه پیدا کرده؛ این رمزارز هیچگونه محدودیتی در زمینه تعداد تولید و انتشار ندارد و به هر میزان که بانک مرکزی تصمیم داشته باشد با پشتوانه ریال قابل صدور است. این ارز رمزنگار در شبکه زیرساخت بلاک چین خصوصی توسعه پیدا کرده و قابلیت استخراج یا ماینینگ توسط ماینرها مانند ارز رمزنگاری شده بیت کوین را ندارد.

او همچنین افزود از جمله اقدامات شرکت انفورماتیک در حوزه رمزارزها باید به تلاش در طراحی و توسعه بلاک چین شبکه بانکی با هدف قرارگرفتن بانکهای کشور به عنوان Node اصلی و امکان توسعه انواع کاربردها اشاره داشت. همچنین از جمله دیگر اقدامات انفورماتیک در حوزه ارزهای رمز پایه توسعه KYC یا راهکار ثبت و تایید هویت بر بستر بلاک چین است که بر این اساس مشتری اطلاعات هویتی خود را تنها به یک بانک دیگر ارائه میدهد و اطلاعات بر روی بستر بلاک چین قرار میگیرد و در سایر بانکها نیز قابل استفاده است. تصویر زیر برخی از خصوصیات ریال دیجیتال را نشان میدهد.

- ۵ آبان ۹۷: محمدرضا پور ابراهیمی رییس کمیسیون اقتصادی مجلس اعلام کرد مجلس منتظر تعیین ضوابط ارزهای دیجیتال و رمز ارز ملی از طرف بانک مرکزی است. وی افزود که تولید رمز ارز مشترک ایران با کشورهای دارای روابط تجاری دوست یکی از مسائل مورد توجه و تاکید مجلس است.

- ۲۰ آبان ۹۷: مدیرعامل شرکت خدمات انفورماتیک با تشریح جزئیات ارز رمزنگار ایران و پشتوانه آن اعلام کرد که رمز ارز ملی برای تبادلات مالی در اختیار بانکهای تجاری کشور قرار میگیرد. او افزود در حال حاضر این رمز ارز در مراحل بررسی آزمایشی قرار دارد و پس از اخذ تایید بانک مرکزی قابل استفاده در سیستم بانکی کشور خواهد بود؛ در فاز اول، زیرساخت زنجیره بلوک بانکی و رمزارز ملی در اختیار بانکهای تجاری کشور قرار میگیرد تا از آن بهعنوان توکن و ابزار پرداخت در تبادلات و تسویه بانکی استفاده کنند. قرار است به ازای صدور هر واحد رمزارز ملی، معادل ریالی آن در حساب بانک مرکزی مسدود شود. ابوطالب نجفی تولید رمز ارز توسط پست بانک و سایر بانکهای کشور را تنها رمزارزهای خصوصی منتشر شده توسط ICOها دانست و تولید CBDC را تنها معطوف به بانک مرکزی دانست.

- ۱۱ بهمن ۹۷: محمدجواد آذری جهرمی وزیر پیشین ارتباطات اعلام کرد تاکنون ۴ تا ۵ مدل آزمایشی و پیادهسازی شده از رمزارز وجود دارد و تصمیمگیری در این حوزه برای فعالیت آنها با بانک مرکزی است که الان رویکرد اولیه خود را روی سایت این بانک منتشر کرده و کسب نظرات فعالان صنعت را میکند که در پایان رویکرد نهایی بانک مرکزی با رمزارزها مشخص شود.

- ۲۹ خرداد ۹۸: شرکت خدمات انفورماتیک از پلتفرم بلاکچینی خود با نام برنا رونمایی کرد. زیر ساخت برنا بر روی پلتفرم متن باز بلاکچینی هایپر لجر فبریک که توسط بنیاد لینوکس و شرکت IBM معرفی شده، توسعه داده شده است. عملیات شناخت مشتری (KYC)، مدیریت و انتشار توکن و حسابرسی از سرویسهایی بود که برنا در اختیار بانکها قرار میداد.

- ۱۳ شهریور ۹۸: نشستی تحت عنوان «رمزارزش در ایران» برگزار شد که فعالان و کارشناسان حوزه بلاکچین و همچنین حوزه پولی کشور در آن حضور داشتند.

- ۱ بهمن ۹۸: مهران محرمیان معاون فناوری بانک مرکزی در پاسخ به این سوال که آیا رمزارزهایی که از سوی برخی از بانکها با پشتوانه طلا تولید شده است، از سوی بانک مرکزی به رسمیت شناخته میشوند، گفت: خط قرمز بانک مرکزی، خلق پول و انتشار پول است؛ چرا که انتشار پول، در تمام کشورهای دنیا، در انحصار بانک مرکزی است و ما چیزی به جز آن را قبول نخواهیم کرد.

- ۲۷ بهمن ۹۹: عبدالناصر همتی رییس پیشین بانک مرکزی اعلام کرد ویرایش اولیه سند جامع رمز پول تهیه شده است.

- ۲۰ دی ۱۴۰۰: مهران محرمیان معاون فناوریهای بانک مرکزی اعلام کرد زیرساختهای فنی راهاندازی رمزارز ملی آماده شده و اجرایی شدن آن نیازمند نهایی شدن مصوبه آن است. این مصوبه به تایید هیات عامل بانک مرکزی رسیده است اما مطابق قانون برای اجرایی شدن نیازمند تصویب نهایی از سوی شورای پول و اعتبار است.

- ۲۲ دی ۱۴۰۰: پس از حدود ۲ سال کار بر روی پلتفرم و زیرساخت رمزپول بانک مرکزی، نمونه پایلوت این رمزپول آماده شد. ابوطالب نجفی مدیرعامل شرکت خدمات انفورماتیک بیان داشت که انتشار رمز پول توسط بانک مرکزی انجام میشود اما بانک مرکزی با جامعه و مشتریان بانکی طرف نیست و بانکها به عنوان لایه میانی باید شروع به مشارکت کرده و با ایجاد کیف پول، به مشتریان سرویس دهند. وی افزود ۵۵ کشور روی مدل گواه اثبات مفهوم (Proof of concept) و پایلوت رمز پول بانک مرکزی کار میکنند اما مکانیسم اجماع رمزریال را اعلام نکرد.

- ۵ بهمن ۱۴۰۰: علی صالح آبادی رییس کل بانک مرکزی از تصویب رمزپول ملی در شورای پول و اعتبار خبر داد و افزود که رمزریال اوایل سال ۱۴۰۱ راهاندازی میشود. همچنین پیش نویس جدید سیاستها و احکام رمزارزها برای ارائه به هیئت وزیران آماده شد.

- ۹ بهمن ۱۴۰۰: مهران محرمیان، معاون فناوریهای نوین بانک مرکزی اعلام کرد هدف از طراحی رمز ریال در بانک مرکزی تبدیل اسکناس به یک موجودیت قابل برنامهریزی و برنامهنویسی (Open Money) است و با این فرآیند پول دارای موجودیت هوشمند خواهد شد. به عنوان مثال هنگامی که فرد تسهیلاتی را به صورت رمز ریال دریافت کند، این امکان برای بانک و تسهیلاتدهنده فراهم میکند که مبلغ موردنظر دقیقا در جایی سرمایهگذاری شود که هدفگذاری شده است. وی افزود در زمان استفاده از رمز ریالی که داخل گوشی ماست، بانک به عنوان شخص سوم و واسطه حذف میشود و عین پول و اسکناسی که در جیب داریم، اما به صورت الکترونیک، منتقل میشود. همچنین طراحی به صورتی است که ردیابی وجوه به طور دقیق قابل انجام است و حتی در صورت سرقت اطلاعات رمز ریال و هک گوشی تلفن هوشمند توسط سارقین و هکرها امکان ردیابی وجود دارد.

- ۱۸ بهمن ۱۴۰۰: جلیل جلالیفر عضو اتاق مشترک ایران و روسیه در مورد حذف دلار از مبادلات ایران و روسیه، اظهار کرد پیشنهاد شده به دلیل تحریمها از طریق استفاده از رمز ارزهای ملی دو کشور تبادلات صورت گیرد.

- ۱۰ اردیبهشت ۱۴۰۱: علی صالحآبادی، رییس کل بانک مرکزی در دیدار با فعالان فینتک اعلام کرد مباحثی از جمله قراردادهای هوشمند، درآمدهای غیر مشاع و نظارت بر تسهیلات شبکه بانکی از جمله مواردی است که با همکاری فناوریهای حوزه مالی میتواند منجر به تغییرات در حوزه پول و بانکداری شود. وی افزود اخیرا سندباکس (چارچوب نظام محیط آزمون تنظیمگری) بانک مرکزی در شرکت ملی انفورماتیک تصویب شده است و به زودی راهاندازی خواهد شد که اقدام بسیار خوبی است و میتواند به این تعامل کمک کند.

- ۲۵ اردیبهشت ۱۴۰۱: رضا باقری اصل معاون وزیر ارتباطات اعلام کرد طی جلسهای که با کمیسیون راهبری اقتصاد دیجیتال مجلس برگزار شد، مقرر شد تا طرح «داراییهای دیجیتال» مجلس با پیش نویس رمز ارز دولت ادغام شود و توسط کمیته داراییهای دیجیتال بررسی و نهایی شود.

- ۹ خرداد ۱۴۰۱: علی صالح آبادی، رییس کل بانک مرکزی اجرا شدن رمزریال را برای شهریور ۱۴۰۱ پیشبینی کرد. این مرحله تست رمزریال به صورت آزمایشی از یکی از مناطق آغاز میشود و بعد به سراسر کشور تسری خواهد یافت.

- ۱۸ خرداد ۱۴۰۱: مهران محرمیان معاون فناوریهای نوین بانک مرکزی استفاده از قراردادهای هوشمند در رمزریال را از دستورات کار بانک مرکزی دانست.

- ۱۲ تیر ۱۴۰۱: سید احسان خاندوزی وزیر امور اقتصاد و دارایی اعلام کرد سند رمز ارزشها در ستاد هماهنگی اقتصادی دولت در ۵ فصل و ۳۰ ماده نهایی شده و تنها یکی دو بند آن نیازمند مجوز مقام قانونگذار است که ارسال میشود.

- ۱۴ تیر ۱۴۰۱: غلامرضا مرحبا، سخنگوی کمیسیون اقتصادی اظهار کرد رمزریال قابلیت استخراج یا سرمایهگذاری ندارد و در واقع شکلی از پول اسکناسی خودمان است.

- ۲۲ تیر ۱۴۰۱: حمد حسن آصفری نماینده مردم اراک در توییتی اظهار داشت که تصمیم به تغییر بنیادین نوع پول و تبدیل آن به ماهیتی دیجیتال و هوشمند با عنوان رمز ریال علاوه بر مغایرت با اصول قانون اساسی و شرع مبین اسلام، در حیطه اختیارات شورای عالی پول و اعتبار نمیباشد.

- ۱۰ مرداد ۱۴۰۱: در نشست خبری رویداد بین المللی تکنوبلاک نماینده دومای روسیه بیان کرد که بانکهای ایرانی در حال حاضر در روسیه فعال هستند و فعالیت دارند و براساس اطلاعاتی که به دست آوردیم امکان استفاده از رمزریال برای روسیه وجود دارد. وی ادامه داد سیاست روسیه این است که قوانین مورد نظر درباره استفاده از انواع رمز ارزها را تا پایان سال تکمیل کند.

- ۳ شهریور ۱۴۰۱: نسخه اول پیش نویس سند ریال دیجیتال از طرف بانک مرکزی منتشر شد. مطابق با آن:

- هر واحد ریال دیجیتال، بدهی مستقیم بانک مرکزی به دارنده آن تلقی میشود و همواره معادل یک ریال ارزش خواهد داشت.

- در حجم مشخصی توسط بانک مرکزی تولید و آماده توزیع بین بانکهای متقاضی خواهد بود (توزیع مشابه با اسکناس خواهد بود).

- مشتریان از طریق تبدیل وجه نقد یا سپرده خود نزد بانکها به ریال دیجیتال، مقدار مشخصی ریال دیجیتال را به کیف ریال دیجیتال خود منتقل میکنند.

- هیچگونه سود یا بهرهای به ریال دیجیتال پرداخت نمیشود.

- ۲۳ شهریور ۱۴۰۱: رییس کل بانک مرکزی اعلام کرد مرحله قبل از آزمایش رسمی برای رمز ریال، در دو بانک ملی و ملت و با دو فروشگاه با مبلغ یک میلیارد تومان از یک هفته پیش آغاز شده است.

- ۲۳ آذر ۱۴۰۱: بانک مرکزی نسخه دوم پیشنویس سند ریال دیجیتال را منتشر کرد. مطابق این نسخه:

- از شبکه بلاکچینی برنا برای زیر ساخت ریال دیجیتال استفاده شده است.

- ریال دیجیتال مشتریان بانکها در حساب بانکی نگهداری نمیشود، بلکه در کیف ریال دیجیتال نزد خود مشتریان نگهداری شده و در اثر انجام تراکنش ریال دیجیتال، به کیف پولهای مختلف منتقل میشود.

- کاربران شبکه برای انجام یک تراکنش نیاز به احراز هویت و فعالسازی کیف ریال دیجیتال خود دارند.

- بانک مرکزی الگوریتم تابآوری کاربردی حملات بیزانس را برای فرآیند پردازش تراکنشهای خود برگزیده است.

پرسش دوم: کاربرد ریال دیجیتال چیست؟

بانک مرکزی بارها اعلام کرده که هدف از ریال دیجیتال، تبدیل اسکناس به یک موجودیت قابل برنامهریزی است. در دومین پیشنویس سند ریال دیجیتال، بانک مرکزی هدف خود از طراحی ریال دیجیتال را چنین شرح میدهد:

بانکهای مرکزی با اهداف مختلفی اقدام به توسعه پول دیجیتال مینمایند، که از جمله آنها میتوان به مواردی همچون، پاسخ به نیازمندی پرداختهای آتی در اقتصاد دیجیتال، بهبود کارایی ابزارهای پرداخت نوین، افزایش دسترسیپذیری پول بانک مرکزی، مدیریت اثرات کاهش بکارگیری اسکناس در جامعه، توسعه ابزارهای پرداخت بینالمللی با سایر کشورها، توسعه تابآوری ابزارهای پرداخت، نیل به اهدافی خاص در حوزه سیاستگذاری پولی و در مواردی مدیریت مخاطرات ناشی از رواج پولهای خصوصی اشاره کرد. بانک مرکزی جمهوری اسلامی ایران نیز در گام نخست، با هدف بسترسازی برای توسعه اقتصاد دیجیتال در کشور و پاسخ به نیازمندیهای مربوط به حوزه پرداخت در اقتصاد دیجیتال، اقدام به توسعه ریال دیجیتال میکند.

همانطور که مشاهده میکنید بانک مرکزی از ریال دیجیتال به عنوان ابزار پرداخت بینالمللی یاد میکند. این در حالی است که در همین سند گفته شده که این فرم پول تنها برای پرداختهای داخل کشور کاربرد داشته و در فازهای اولیه تبادلات بین بانکی را در مقیاس کوچک امکانپذیر میکند. ضمن اینکه در شماتیکی که برای زیرساختهای فنی این پول دیجیتال بانک مرکزی تصویر شده، در ارتباط بین اعضا و کاربران جایگاه پرداخت بینالمللی مشخص نیست.

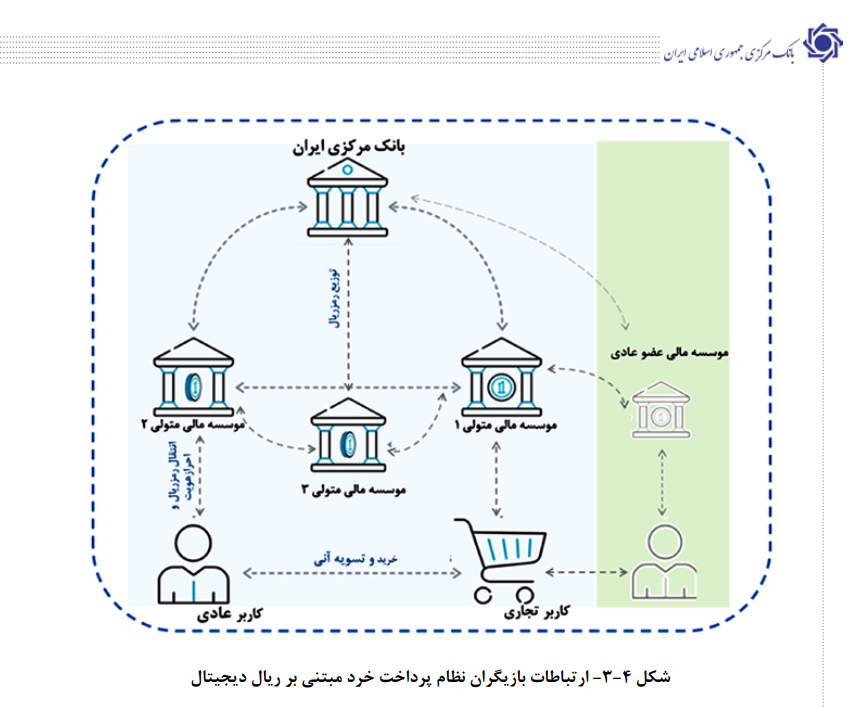

مورد بعدی، اشاره سند به بهبود کارایی ابزارهای پرداخت نوین است. در همین سند آمده که هر کاربر برای استفاده از ریال دیجیتال باید کیف پول خود را فعال کند. طبق دریافتهای ما این کیف پولها مشابه موبایل بانک هستند و پس از احراز هویت، توسط بانک برای کاربران فعال میشوند. در تصویر زیر میتوانید ارتباطات کلی نظام پرداخت خرد مبتنی بر ریال دیجیتال را مشاهده کنید. به نظر میرسد که در این طرح قشر ضعیف جامعه نادیده گرفته شدهاند؛ به عنوان مثال، افرادی که به دلیل فقر یا عدم دسترسی به فناوری قادر به راهاندازی کیف پول نیستند، ممکن است در آینده از دسترسی به خدمات مهم بانکی محروم شوند.

همچنین در مولفههای فنی طراحی ریال دیجیتال به قابلیت انتشار توکنهای مختلف اشاره شده است. اگر قرار است این طرح صرفا در راستای توسعه اقتصاد دیجیتال و تبدیل اسکناس ریال به یک موجودیت قابل برنامهریزی باشد، صدور توکنهای مختلف چه دردی را دوا خواهد کرد؟ اصلا این توکنها چه تفاوتی با ریال خواهند داشت؟ آیا قرار است منجر به محدودیت در عرضه پول و دسترسی در پرداختهای خرد شوند؟ پاسخ هر چه که هست، لزوم روشنگری بانک مرکزی در این زمینه ضروری است.

بنابراین ما فکر میکنیم که لازم است پیش از گذران مراحل آزمایشی و نهایی شدن طرح، شفافسازیهای بیشتری در زمینه انواع و مقیاس پرداختهای خرد و حتی کلان مبتنی بر ریال دیجیتال صورت بگیرد.

پرسش سوم: زیرساخت فنی ریال دیجیتال به چه صورت است؟

در مولفه پنجم از معیارهای طراحی و ارزیابی پول دیجیتال بانک مرکزی در سند، به رمزنگاری یا عدم رمزنگاری برمیخوریم؛ بسیاری از ارزهای رمزنگاریشده مانند بیتکوین، لایتکوین، یا اتر از نوعی فناوری دفتر کل توزیع شده که نیازمند تکنیکهای رمزنگاری هستند، استفاده میکنند. لیکن در خصوص پول دیجیتال بانک مرکزی، چنین مشخصههایی الزاما مورد نیاز نیست؛ چرا که پول دیجیتال بانک مرکزی میتواند مبتنی بر فناوریهای بدون نیاز به رمزنگاری پیادهسازی شود. اگرچه در اینصورت این نوع پول، دیگر یک رمزارز نخواهد بود، اما کماکان یک پول دیجیتال بانک مرکزی محسوب میشود. در واقع در بحث ساختار پول دیجیتال بانک مرکزی، به جای استفاده از معماری متمرکز از فناوریهای توزیعشده مانند دفتر کل تنها برای تایید تراکنشها به صورت همتابههمتا استفاده میشود. این تایید تراکنشها بر عهده بانک مرکزی و چندین بانک تجاری خواهد بود که هنوز نامهای آنها مشخص نیست. در واقع تنها تعدادی از بانکهای مورد تایید و منتخب بانک مرکزی در این طرح مشارکت خواهند داشت.

همچنین تایید تراکنشها در پلتفرم برنا صورت میگیرد. این پلتفرم توسط شرکت خدمات انفورماتیک طراحی و ساخته شده است و در حال حاضر یکی از ارکان اصلی پروژه ریال دیجیتال محسوب میشود. بانکها از طریق پلتفرم «برنا» به بانک مرکزی متصل میشوند. در اصل روی این پلتفرم هر کدام از بانکها کیف پول دیجیتالی ایجاد خواهند کرد و بانک مرکزی از طریق این پلتفرم و از طریق کیف پول هر بانک ریال دیجیتالی منتشرشده را میان بانکها توزیع میکند و پس از آن مشتریان بانکها با کیف پولهایی که هر بانک در اختیار آنان قرار خواهد داد میتوانند ریال دیجیتالی را با قراردادهای هوشمندی که میان بانک و مشتری وجود خواهد داشت از بانک دریافت کنند.

اما نحوه کارکرد قراردادهای هوشمند، لایه بلاکچین و ساختار کیف پولها (زوج کلیدهای خصوصی و عمومی برای کاربران، امنیت ولت و غیره) و سازوکار دقیق الگوریتم اجماع از جمله مواردی است که در دومین نسخه سند ریال دیجیتال به قدر کافی شفافسازی نشده است. به ویژه در مورد الگوریتم اجماع، تنها به تعریف انواع الگوریتمهای اجماع و الگوریتم اجماع منتخب بانک مرکزی یعنی؛ PBFT (تحمل خطای بیزانس عملی) بسنده کرده است.

مصاحبه اختصاصی میهن بلاکچین با فعالین حوزه درباره ریال دیجیتال

در این قسمت با فعالین حوزه بلاکچین در ایران مصاحبهای در خصوص ریال دیجیتال ترتیب دادیم. عباس آشتیانی مدیرعامل انجمن بلاکچین ایران، بابک جلیلوند فعال حوزه بلاکچین و بنیانگذار پلتفرم کوین ایران، کامیار شرفی رییس کارگروه استخراج انجمن بلاکچین و سعید خوشبخت مشاور و مدیر پروژه نگارش سند مقرراتگذاری بانک مرکزی در حوزه رمزارز بانک مرکزی افرادی بوند که به سوالات ما در این خصوص پاسخ دادند که در ادامه به آن میپردازیم.

- عباس آشتیانی: بعید است رمزریال با استقبال اکوسیستم مواجه شود

عباس آشتیانی مدیرعامل انجمن بلاکچین ایران به ترتیب زیر به سوالات در مورد پروژه رمزریال پاسخ داد:

۱- به نظر شما ریال دیجیتال در وضعیت فعلی چه پیامدهایی برای اقتصاد کشور خواهد داشت؟

ریال دیجیتال شکلی از انتشار پول است که میتوانست به شفافیت اقتصادی کمک کند و میزان در گردش ریال را نشان دهد. همچنین میتوانست نظامهای پرداخت را دچار تحول کند و سیستم پرداخت P2P را برای کاربران فراهم کند. همچنین میتوانست وامدهی و قابلیت برنامهریزی پول را دچار تحول کند.

۲- آیا ریال دیجیتال با توجه به پیشرفتهای فعلی از نظر شما قابل راهاندازی است؟

این فعال زمینه رمزارزها چشماندازهایی را که در سوال قبلی نام برده بود را موضوعاتی تحقق نیافته در ۲ نسخه پیشنویس سند ریال دیجیتال دانست که مزایای گفته شده را ندارد. همچنین با ویژگیهای گفته شده در سند، کنترل نقدینگی میسر نخواهد بود بلکه تنها میتوان رصد بیشتری از جریان نقدینگی در کشور داشت. عباس آشتیانی همچنین در خصوص اینکه تنها بانکهای منتخب بانک مرکزی میتوانند به عنوان ولیدیتور شبکه ظاهر شوند و موسسات خصوصی قادر به انجام این کار نیستند، ابراز نگرانی کرد.

۳- ریال دیجیتال چه محدودیتهایی را ممکن است متوجه کاربران کند؟

به گفته آشتیانی بانک مرکزی امکان فریز کردن، مسدود کردن و همچنین مصرف ریال دیجیتال در یک کاربرد خاص را برای خود قائل شده است. استفاده از قابلیت برنامهریزی ریال دیجیتال در کاربردی خاص ممکن است منجر به ایجاد توکنهای مختلف شود که به عنوان مثال تنها قابلیت خرید نان یا بنزین را بتوان با آن داشت. او این میزان از کنترلپذیری را مطابق با خواست اکوسیستم مصرفی ریال دیجیتال ندانست. او در نهایت پیشبینی کرد که ریال دیجیتال با استقبال کاربران مواجه نشود.

- کامیار شرفی: رمزریال بیشتر یک پروژه پژوهشی است تا پروژهای تاثیرگذار بر اقتصاد

در ادامه کامیار شرفی عضو هیات مدیره انجمن بلاکچین و رمزارز ایران، نظر خود در مورد ریال دیجیتال را به شرح زیر بیان کرد:

۱- به نظر شما ریال دیجیتال در وضعیت فعلی چه پیامدهایی برای اقتصاد کشور خواهد داشت؟

ریال دیجیتال هیچ ارتباطی با فناوری بلاکچین ندارد و تنها نسخهای از پول دیجیتال است که از برخی از ویژگیهای بلاکچین استفاده کرده است. از نظر کامیار شرفی رمزریال تنها ابزار و شکل جدیدی از پول است بنابرین نمیتواند تغییر خاصی در نظام اقتصادی کشور ایجاد کند.

۲- آیا ریال دیجیتال با توجه به پیشرفتهای فعلی از نظر شما قابل راهاندازی است؟

ما در سیستم قبلی بانکداری دیجیتال با چالشهای متنوعی رو به رو هستیم که هنوز قادر به حل آنها نبودهایم. طبیعتا با راهاندازی رمزریال چالشهای این پروژه نیز به چالش های گفته شده اضافه خواهد شد.

۳- مزایای ریال دیجیتال را چه میدانید؟

وی در پاسخ به این سوال گفت که بسیاری از افراد مزیت ریال دیجیتال را فراهم آوردن امکان مراودات با کشورهای دیگر میدانند اما باید دید که تا چه اندازه ریال دیجیتال مورد پذیرش سایر کشورها قرار خواهد گرفت که دانستن این موضوع نیاز به سپری شدن زمان دارد. شرفی یکی از نکات منفی تاثیرگذار در این خصوص را عدم استقبال واحد پولی ریال از سمت بسیاری از کشورها دانست.

۴- هدف دولت از راهاندازی این پروژه چه بوده است؟

از نظر این فعال حوزه ریال دیجیتال پروسه تولید خلق نقدینگی را برای بانک مرکزی راحتتر و با هزینه کمتری انجام میدهد که البته ممکن است به افزایش انتشار پول منجر شود. وی این پروژه را بیشتر پروژهای پژوهشی آزمایشی دانست تا پروژهای که بتواند بر اقتصاد کشور تاثیرگذار باشد.

- بابک جلیلوند: دولت ریال دیجیتال را بر مردم تحمیل میکند

در ادامه همین سوالات را از بابک جلیلوند فعال حوزه بلاکچین و بنیانگذار پلتفرم کوین ایران پرسیدیم و با پاسخهای زیر مواجه شدیم.

۱- به نظر شما ریال دیجیتال در وضعیت فعلی چه پیامدهایی برای اقتصاد کشور خواهد داشت؟

بصورت کلی موضوع ریال دیجیتال را یک پروژه غیر شفاف میبینم که نه تنها تاثیر مثبتی در جامعه نخواهد داشت، بلکه تاثیر منفی و مخرب زیادی را برجای خواهد گذاشت. از جمله اینکه چنین پروژهای قطعا هزینههای اجرایی زیادی را صرف کرده است. به عقیده جلیلوند مسوولان میتوانستند با صرف همین هزینه در راستای آموزش مردم در استفاده صحیح تکنولوژی بلاکچین و کاربردهای آن در ابزار پرداخت، بسیار بیشتر برای جامعه مفید واقع شوند.

۲- آیا ریال دیجیتال با توجه به پیشرفتهای فعلی از نظر شما قابل راهاندازی است؟

عدم شفافیت جامع از برنامههای دولت برای ریال دیجیتال، اجازه امکان اظهار نظر حرفهای را نمیدهد تا شما به عنوان یک کارشناس، صاحب کسب و کار، استارتاپ و حتی کاربر عادی درباره آن درست قضاوت کنید. در مجموع بیشتر شبیه به اکثر پروژههای دولتی حوزه فینتک است که برای دریافت بودجه یک طرحی تعریف شده است نه اینکه برای رفع مشکلات جامعه پروژهای تعریف شده باشد.

۳- واکنشها را در اکوسیستم نسبت به ریال دیجیتال چطور میبینید؟

با این توضیحات و در نظر گرفتن میزان آگاهی نسل جوان از رمزارزها، بعید میدانم موفقیتی در میان کاربران جریان اصلی رمزارزها داشته باشد. هرچند به احتمال بسیار زیاد، به بخش بزرگی از جامعه تحمیل خواهد شد و مجبور به استفاده از آن خواهند بود. دولت برای تحقق این امر اصرار خواهد ورزید چون امکان کنترل و نظارت بیشتری را بر دارایی مردم پیدا خواهد کرد.

- سعید خوشبخت: رمزریال اسکناس است نه یک پروژه بلاکچینی

سعید خوشبخت بنیانگذار و عضو هیئتمدیره شرکت آریاتک، مشاور شرکت خدمات انفورماتیک بانک مرکزی ایران در حوزه مقرراتگذاری رمزارزها در کشور، مشاور مرکز ملی فضای مجازی در حوزه مقرراتگذاری حوزه رمزارزها و فناوری بلاکچین، مشاور و مدیر پروژه سند مقرراتگذاری بانک مرکزی در حوزه رمزارز بانک مرکزی است. در ادامه به مصاحبه با این دستاندرکار پروژه رمزریال به مصاحبه پرداختیم.

۱- شما یکی از مشاوران سند مقرراتگذاری بانک مرکزی در حوزه رمزارزها بودید. دوست داریم که با تعریف شما از ریال دیجیتال و اهداف آن شروع کنیم.

برای من و بسیاری از دستاندرکاران این پروژه، رمزریال در درجه اول یک آزمایش جدید در اقتصاد بوده است که در ۳ حوزه فنی، رگولاتوری و کسب و کار مورد سنجش قرار گرفته است. وی مهمترین وجه از این وجوه را سنجش جنبه فنی پروژه دانست.

۲- با توجه به سندی که از پروژه منتشر شده است، رمزریال واقعا پروژه بلاکچینی انتقال ارزش محسوب میشود؟

این پروژه ادعایی در زمینه انتقال ارزش با استفاده از تکنولوژی بلاکچین ندارد و ماهیتا با رمزارزی مانند بیت کوین متفاوت است. اما میتوان گفت که داده در رمزریال از شکل کاملا متمرکز به چند نود (Node) گسترش پیدا کرده است. در این پروژه ذینفعان مردم به شمار نمیروند و تنها استفاده کننده هستند، بلکه بانکها ذینفعان قضیه هستند که با تعریف گفته شده برای این گروه پروژه غیرمتمرکزی محسوب میشود. برای مردم رمزریال چیزی شبیه به برنامههای الکترونیک موجود در بانکداری دیجیتال خواهد بود.

۳- از دید مدیران این پروژه رمزریال قرار است چه مشکلی در نظام بانکی را برطرف کند؟ آیا این پروژه روی جریان نقدینگی و مهار تورم تاثیرگذار خواهد بود؟

قرار نیست رمزریال با رمزارزها رقابتی داشته باشد. حتی با استیبل کوینها نظیر تتر نیز شباهتی ندارد. از لحاظ کنترل نقدینگی، رمزریال چیزی شبیه به اسکناس ریال است. از آنجایی که با انتشار رمزریال، پول از کنترل مستقیم بانکها خارج میشود و در کیف پول کاربران قرار میگیرد، حتی میتوان گفت نسبت به شکل فعلی بانکداری دیجیتال، رمزریال باعث ایجاد مشکلاتی در کنترل نقدینگی میشود. البته در حال حاضر حدود ۲٪ از شکل پول به صورت اسکناس است که در صورت جایگزین شدن همه انها با رمزریال نیز مشکل جدی در کنترل نقدینگی ایجاد نخواهد شد.

۴- با توجه به قابلیت انتشار توکن در این پروژه، ایا محدود کردن توکن (پول) به کاربردی خاص مانند خرید نان در چشمانداز مدیران آن لحاظ شده است؟

استراتژی اولیه این پروژه این بود که نهادهای مختلف بتوانند توکنهای اختصاصی خود را انتشار دهند اما محدودیت خاصی برای خود رمزریال در نظر گرفته نشده است. کما اینکه خود بانک مرکزی نیز به صورت مستقیم اطلاعات آدرسها در تراکنش ها را در اختیار ندارد بلکه باید از طریق فرآیندی توسط ولیدیتورها (بانکها) به این اطلاعات دست پیدا کند لذا در این زمینه به حریم خصوصی کاربران کمک نیز شده است.

۵- کیف پول رمزریال چقدر با کیف پولهای رایج رمزارزها شباهت دارد؟

هیچ شباهتی به غیر از صدور کلید خصوصی و عمومی با کیف پولهای رایج وجود ندارد و از این حیث تجربه کاربری این کیف پولها شبیه به اپلیکیشنهای بانکی خواهد بود. البته کماکان امکان مسدود کردن یا فریز شدن وجوه از سمت نهادهای نظارتی وجود دارد.

۶- رمزریال چه جذابیتهایی خواهد داشت؟

در بخش فنی رمزریال پایداری بیشتری را به شبکه بانکی خواهد داد که نگرانی از مختل شدن کل سیستم را کاهش میدهد. همچنین بحث امنیت کلیدهای خصوصی میتواند باعث جذابیت این پروژه شود. در بخش رگولاتوری مسوولیت نظارتی مستقیم (مانند محدودیت در نرخ بهره) از بانکها برداشته میشود و میتوان قوانین را به صورت مستقیم بر کل شبکه اعمال کرد و بحث بخشنامهها و بروکراسی متناظر با آن کاهش خواهد یافت. بخش دیگر نگرانی نهادهای نظارتی از مجوزهایی است که اعطا میکند. زیرا پس از صدور مجوز، نظارت بر عملکرد آن نهاد بسیار دشوار است، اما در این بستر میتوان به صورت راحتتری فعالیت آنها را کنترل کرد و حتی میتوان فرآیند صدور مجوز را حذف کرد.

در بخش کسب و کار نیز در طراحی اولیه پروژه قرار بود تا کسبوکارها به صورت مستقیم به شبکه وصل شوند و به صورت پلکانی بتوانند بلافاصله مراودات مالی خود را آغاز کنند اما در نسخه فعلی تنها بانکها امکان اتصال مستقیم به شبکه را دارند و کسبوکارها باید از طریق بانکها متصل شوند که طبیعتا مزایای گفته شده را تا حدودی از بین میبرد.

۷- بودجه مصوب رمزریال چقدر است؟

سعید خوشبخت با توجه به محرمانه بودن این اطلاعات، رقم دقیقی را برای این سوال اعلام نکرد اما اعلام کرد که بیشتر هزینه این پروژه صرف یک تیم ۱۰ نفره توسعه داده شده است که ملاحظات سقف حقوق نیز داشتهاند، بنابرین رقم مصرف شده برای این پروژه رقم بالایی نبوده است.

جمعبندی

ریال دیجیتال بانک مرکزی، گونهای از پول دیجیتال است که توسط بانک مرکزی صادر و به صورت همتابههمتا مورد تبادل قرار میگیرد. پس از گذشت چندین هفته از انتشار دومین پیشنویس سند ریال دیجیتال ما همچنان با ابهامات بسیاری در مورد این طرح مواجه هستیم؛ مقیاس عملکرد این طرح چقدر خواهد بود؟ در شرایط اقتصادی کنونی چه تاثیری بر تورم و نقدینگی میگذارد؟ چالشهای امنیتی آن به چه صورت مرتفع خواهد شد؟ همچنین ما منتظر شفافسازیهای بیشتر در زمینه نحوه کارکرد پلتفرم برنا، کیف پولهای ریال دیجیتال و قراردادهای هوشمند هستیم که امیدواریم در سند بعدی به آن پرداخته شود.