هر روز صدها پروژه جدید کریپتویی با وعدههای بزرگ متولد میشوند؛ اما یک سؤال اساسی همچنان بیپاسخ است: «کدام یک از این رمزارزها واقعاً ارزش انباشته میکنند و کدام پروژهها فقط یک سراب هستند؟» لین آلدن (Lyn Alden)، اقتصاددان برجسته کلان و یکی از معتبرترین تحلیلگران حوزه داراییهای دیجیتال، در مقالهای با عنوان «Why Most Cryptocurrencies Won’t Accrue Value» با نگاه نافذ خود به این پرسش پاسخ میدهد. او با تکیه بر سالها تحقیق درباره شبکههای پولی، ساختار بازارها و اقتصاد فناوری، توضیح میدهد که چرا بخش بزرگی از ارزهای دیجیتال قادر به حفظ یا حتی خلق ارزش نیستند؛ در حالی که بیت کوین و برخی داراییهای خاص، مسیر متفاوتی را طی میکنند. در این مطلب از میهن بلاکچین، این مقاله تحلیلی را به زبان لین آلدن روایت میکنیم.

نظر لین آلدن در مورد وضعیت کلی بازار

سالهاست که نسبت به بیت کوین خوشبین بودهام و دیدگاه صعودی داشتهام. همچنان همین نظر را دارم؛ اما این نگاه را هرگز به هیچ ارز دیجیتال دیگری تعمیم ندادم. این تصمیم تا امروز هم درست از آب درآمده است. از زمانی که برای نخستینبار در آوریل ۲۰۲۰ بیت کوین را پیشنهاد دادم، قیمت آن از حدود ۶,۹۰۰ دلار تا ۱۲۶,۰۰۰ دلار بالا رفت و اکنون دوباره به محدوده ۸۵,۰۰۰ دلار برگشته است. با وجود اینکه میلیونها ارز دیجیتال در کوینمارکتکپ فهرست میشود؛ اما بیت کوین بهتنهایی ۶۰٪ از ارزش کل این بازار را تشکیل میدهد و اگر استیبلکوینهای دلاری را کنار بگذاریم، این سهم به حدود ۷۰٪ میرسد.

در ژانویه ۲۰۲۱ و بنا به درخواستهای فراوان، اقتصاد اتریوم را بررسی کردم و توضیح دادم که چرا قصد سرمایهگذاری روی آن را ندارم. آن تحلیل بازتاب گستردهای داشت؛ گروه بنکلس (Bankless) یک پاسخجامعهمحور منتشر کرد و حتی ویتالیک بوترین، خالق اتریوم هم درباره آن نظر داد. امروز، بعد از نزدیک به پنج سال، اتریوم در مقایسه با اوج خود در سال ۲۰۱۷ هنوز نتوانسته نسبت به بیت کوین سقفهای بالاتری ثبت کند.

در بهار ۲۰۲۲ در سرویس تحقیقاتی خودم، بهصورت دقیق درباره مشکل پایداری شبکه ترا و ارز دیجیتال لونا هشدار دادم؛ آنهم زمانی که این پروژه هنوز در اوج ارزش خودش قرار داشت. یک ماه بعد، همانطور که پیشبینی میشد، این شبکه فروپاشید و به صفر رسید. پس از آن در یادداشتی با عنوان «کیمیاگری دیجیتال (Digital Alchemy)» دوباره توضیح دادم که چرا تقریباً نسبت به تمام ارزها دیجیتال بهجز بیت کوین بدبین هستم.

در دسامبر ۲۰۲۲، در اواسط یکی از عمیقترین زمستانهای بازار کریپتو، مقالهای با عنوان «مشکل دیفای و کریپتو» نوشتم و مجموعهای از ایرادات جدی این صنعت را تشریح کردم. این مشکلات از انوع پنهان تمرکزگرایی تا رفتارهای مشکوک سرمایهگذاران خطرپذیر (VC) که بدون ایجاد ارزش واقعی، صرفاً دنبال خروج با نقدینگی کاربران خُرد بودند را شامل میشد. طی این مدت، بیت کوین دوباره رشد کرد و به اوجهای جدیدی رسید؛ اما بخش وسیعتر صنعت کریپتو عملکرد ضعیفی داشته است. اکثر آلتکوینها هنوز به سقفهای قبلی بازنگشتهاند و روایتهای قوی زیادی هم در این فضا باقی نمانده است.

بدبینی لین آلدن نسبت به آلتکوینها

نزدیک به دو سال از آخرین مقالهام میگذرد و بار دیگر لازم میدانم تأکید کنم که همچنان نسبت به هرچیزی بهجز بیت کوین و استیبلکوینها در این صنعت، علاقهای ندارم.

این بیمیلی به این معنا نیست که برخی داراییها جذابیت معاملهگری ندارند یا اینکه هیچ بلاکچین دیگری به جز بیت کوین کاربرد ندارد. در همان یادداشت ژانویه ۲۰۲۱ که در آن یک دیدگاه انتقادی نسبت به سرمایهگذاری اتریوم داشتم، اشاره کردم که نسبت به رشد استیبلکوینها دیدگاه مثبتی دارم؛ بهویژه با توجه به اینکه اتریوم یکی از دو زیرساخت اصلی برای اجرای استیبل کوینها محسوب میشود.

«از نظر من استیبلکوینها بسیار مهم هستند و نسبت به رشد ارزش قفلشده (TVL) آنها خوشبین هستم.»

ژانویه ۲۰۲۱

از آن زمان تاکنون، ارزش بازار استیبلکوینها از ۳۲ میلیارد دلار به بیش از ۲۹۰ میلیارد دلار رسیده است. تقاضای زیادی برای آنها وجود دارد و استفاده از آنها به سرعت در حال گسترش است. با این حال، بهجز تعداد انگشتشماری از شرکتهای صادرکننده، کسی نمیتواند روی آنها سرمایهگذاری کند. این داراییها به دلار آمریکا وابسته (Peg) هستند.

نکته اصلی من این است که بلاکچینهای بهغیر از بیت کوین، حتی اگر کاربرد داشته باشند، در بلندمدت نمیتوانند ارزش قابلتوجهی را انباشته کنند. در دورههای بولران که تزریق نقدینگی زیاد است و قیمت کل بازار بالا میرود، ممکن است بسیاری از این داراییها رشدهای موقتی را تجربه کنند؛ اما اگر چهار یا پنج سال بعد دوباره به دادهها نگاه کنیم، فکر میکنم نتیجه قریببهاتفاق آنها ناامیدکننده است.

فناوریهای کالاییشده ارزش کمی انباشت میکنند

در سال ۲۰۱۷ جان پفر (John Pfeffer) مقالهای با عنوان «نگاه یک سرمایهگذار نهادی به داراییهای رمزنگاریشده» منتشر کرد. تز اصلی او این بود که بلاکچینهای کاربردی حتی اگر مفید باشند، معمولاً ارزش بلندمدت چندانی انباشته نمیکنند؛ در حالی که یک پروتکل پولی برنده (مانند بیت کوین) میتواند ارزش قابلتوجه و پایداری را جذب کند. به بیان دیگر، بیشترین منفعت بلاکچینهای کاربردی مانند استیبل کوینها به کاربران آنها میرسد، نه دارندگان بلندمدت توکن آن شبکه.

بعد از هشت سال میبینیم که این تحلیل کاملاً درست است. پروتکلهای کاربردی با رقابت سنگینی مواجه هستند؛ زیرا همه آنها تلاش میکنند فقط هزینههای لازم برای زندهنگهداشتن شبکه را پوشش دهند. اگر شبکهای بخواهد کارمزد بالاتری بگیرد، فورا رقبا با هزینه کمتر وارد میشوند و همین رقابت باعث میشود حاشیه سود آنها از بین برود. در مقابل، بیت کوین بهعنوان یک دارایی پولی و ذخیره ارزش قابلحمل، رشد چشمگیری داشته است. بیت کوین به دلیل سطح بالای امنیت و تضمین عرضه ۲۱ میلیون واحدی شبکه تنها بهخاطر خودش نگهداری میشود، نه بهعنوان ابزاری برای رسیدن به یک هدف دیگر. همین ویژگیها باعث شده قیمت بیت کوین مستقیما از اثرات شبکهای آن منتفع شود.

مثالها؛ ETFها و بورس سهام

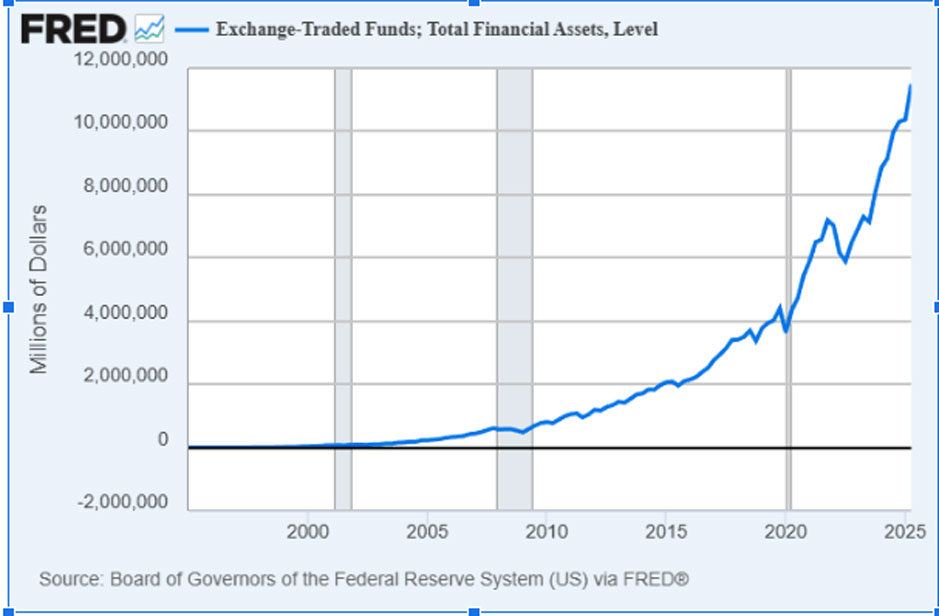

بسیاری از مردم صندوقهای قابلمعامله در بورس (ETF) را بهعنوان یک «فناوری» در نظر نمیگیرند، اما در عمل دقیقاً همین هستند. معرفی ETFها ساختار صنعت مدیریت دارایی را متحول کرد و باعث شد در چند دهه اخیر سرمایه عظیمی از محصولات سنتی و کمنقدشونده به سمت این صندوقها روانه شود.

طبق گزارش فدرال رزرو تا اواسط سال ۲۰۲۵ مجموع داراییهای موجود در ETFهای ایالات متحده حدود ۱۱.۵ تریلیون دلار برآورد شده است و جیپی مورگان (J.P. Morgan) این رقم را بیش از ۱۳ تریلیون دلار تخمین زده است. مقدار پولی که طی این سالها از صندوقهای مشترک سنتی و سایر ابزارهای مدیریت دارایی به ETFها سرازیر شده، بسیار عظیم است و نمیتوان آنها را دستکم گرفت.

بسیاری از افراد تصور میکنند که صادرکنندگان ETFها ارزشمندترین شرکتهای جهان هستند؛ اما واقعیت خلاف این است. نتایج وبسایت “ETFDB.com” که دادههای مربوط به صادرکنندههای ETF را گردآوری میکند، شگفتانگیز است. چهار صادرکننده برتر شامل بلکراک (BlackRock)، ونگارد (Vanguard)، استیت استریت (State Street) و اینوسکو (Invesco) بهتنهایی حدود ۱۰ تریلیون دلار از کل داراییهای تحت مدیریت (AUM) در صنعت ETF ایالات متحده را در اختیار دارند؛ درحالیکه بیش از ۳۰۰ ناشر دیگر، بخش باقیمانده را مدیریت میکنند. این چهار شرکت اصلی، سالانه حدود ۱۱.۹ میلیارد دلار از محل ETFها درآمد دارند که بهطور میانگین چیزی نزدیک به ۰.۱۲٪ کارمزدها میشود. البته باید توجه داشت که برای اداره این صندوقها هزینههای عملیاتی متعددی هم میپردازند.

در چنین بازاری هر ناشری که بخواهد کارمزد بالا دریافت کند، فوراً توسط رقبا تحت فشار قرار میگیرد. به همین دلیل، کارمزد این صندوقها دائما براساس هزینه نهایی کاهش پیدا میکند.

بلکراک در حال حاضر ارزش بازاری بالغبر ۱۵۰ میلیارد دلار دارد، اما عمده این مبلغ از فعالیتهای مدیریت دارایی غیر ایتیافها بهدست میآید. ارزش بازار استیتاستریت نیز بیش از ۳۰ میلیارد دلار است که اکثرا از فعالیت آن بهعنوان یک بانک حضانتی بهدست میآید و تنها سهم اندکی به ETFها مربوط میشود. ارزش بازار ۱۰ میلیارد دلاری اینوسکو هم عمدتا از فعالیتهای غیرETF نشات میگیرد. ساختار مالکیتی ونگارد اندکی متفاوت است؛ اما از نظر درآمدی تقریباً همرده اینوسکو محسوب میشود.

اگر خطوط تجاری غیر ETF را حذف کنیم، ارزش کل این صنعت، یعنی تمام شرکتهایی که صندوقهای قابلمعامله در بورس را ایجاد و مدیریت میکنند، احتمالاً کمتر از ۲۰۰ میلیارد دلار میشود. در حالی که همین صنعت حدود ۱۳ تریلیون دلار دارایی را مدیریت میکند.

ایتیافها ارزش و انعطافپذیری فوقالعادهای را برای کاربران خلق کردهاند؛ اما ارزشی که به شرکتهای مدیریت دارایی و سهامداران آنها افزودهاند به مراتب کمتر از انتظار بوده است.

در مقابل، اتریوم بهتنهایی بیش از ۳۵۰ میلیارد دلار ارزش بازار دارد. حتی با وجود اینکه ارزش داراییهای قفلشده روی اتریوم (مانند بخش استیبلکوینها و دیفای) حدود ۲ برابر از ETFها کمتر است؛ اما مارکت کپ آن بسیار بیشتر از ارزش کل داراییهای تحت مدیریت ETFها است. این نکته هم قابتوجه است که اتریوم با رقابت شدیدی از سوی سایر بلاکچینهای مبتنی بر قرارداد هوشمند و لایه ۲ها مواجه است.

به همین دلیل، زمانیکه میشنوم عدهای نسبت به اتریوم خوشبین هستند و فکر میکنند که «ریل اصلی همهچیز» میشود، تنها سوالی که میپرسم این است که «در مقایسه با چه چیزی؟» بازار، اتریوم را طوری قیمتگذاری کرده که انگار قرار است زیرساخت عظیمی فراتر از همه ETFها باشد، در حالی که هنوز عملکردی به این بزرگی ندارد. حتی برای استفاده از شبکه هم لازم نیست توکن آن را نگهداری کنید؛ فقط کافی است بهاندازه کارمزد، کمی اتر بخرید و خرج کنید.

البته یک تفاوت وجود دارد؛ صادرکنندگان ETF عمدتاً بر اساس حجم داراییهای تحت مدیریت خود درآمد کسب میکنند، نه از حجم معاملات. اما در کریپتو امکان طراحی مکانیسمهایی وجود دارد که بخشی از حجم تراکنشها را به نفع هولدرهای توکن هدایت میکند.

به همین دلیل، بد نیست نگاهی به ارزش شرکتهایی بیاندازیم که بزرگترین بورسهای دنیا را اداره میکنند. بازار سهام ایالات متحده بیش از ۶۰ تریلیون دلار ارزش دارد که بخش عمده آن روی بورس نیویورک (NYSE) و نزدک (Nasdaq) معامله میشود. حجم معاملات روزانه هرکدام از آنها صدها میلیارد دلار است. بنابراین، انتظار داریم شرکتهای مادر آنها فوقالعاده ارزشمند باشند، درست است؟ باز هم پاسخ «خیر» است.

شرکت مادر بورس نیویورک حدود ۹۰ میلیارد دلار و شرکت مادر نزدک کمی بیشتر از ۵۰ میلیارد دلارارزش دارد. مجموع ارزش این دو شرکت کمتر از نصف ارزش بازار فعلی اتریوم است. سولانا هم ارزش بازاری بزرگتر از شرکت مادر نزدک دارد؛ در حالی که تنها بخش بسیار ناچیزی از فعالیت اقتصادی واقعی روی آن جریان دارد. حتی توکن BNB از نظر ارزش بازار از شرکت مادر بورس نیویورک بزرگتر است.

این واقعیت نشان میدهد که اگر ارزهای دیجیتال را صرفاً براساس «کاربرد قابل برنامهریزی» یا آنچه ممکن است ظرف ده سال آینده به آن تبدیل شوند ارزشگذاری کنیم، در عمل آنها را بیش از حد قیمتگذاری کردهایم.

روایتهایی که دیگر جان ندارند

در سالهای اخیر، صنعت کریپتو بارها تلاش کرده است با تغییر فرمولها، روایتهای جدیدی خلق کند. برخی پروژهها سعی کردند بخشی از قابلیت حسابرسی (Auditability) را فدای حریم خصوصی بیشتر کنند؛ برخی دیگر کمی از غیرمتمرکز بودن را قربانی مقیاسپذیری لایه ۱ کردند؛ عدهای هم بهخاطر افزودن قابلیتهای پیچیدهتر، سطوح حمله شبکه را بزرگتر کردند. با اینکه برخی موارد کاربردهای کوچکی پیدا کردند؛ اما بازار هیچکدام از آنها را بهعنوان روایت اصلی نپذیرفت.

عرضه اولیه کوین (ICO) در دو چرخه قبل سروصدای زیادی بهراه انداخت؛ اما در عمل هیچ محصول پایدار یا کاربرد واقعی در پشت این روایت وجود نداشت. عرضه اولیه بیشتر بهعنوان ابزاری برای جذب سرمایه بدون رعایت الزامات معمول افشای اطلاعات نزد بورس و اوراق بهادار (SEC) استفاده میشد. اکثر آن پروژهها از بین رفتند، چراکه عملا چیزی برای ارائه نداشتند.

در چرخه قبلی، صرافیهای غیرمتمرکز (DEX) و پروتکلهای اهرمی غیرمتمرکز (که بسیاری از آنها چنان که باید هم غیرمتمرکز نبودند) به روایت غالب بازار تبدیل شدند. اما دو محدودیت مهم وجود داشت؛ نخست اینکه بخش عمدهای از توکنها هیچ کابرد واقعی نداشتند و ثانیا این نوع معاملات باید بهطور مستقیم با سرویسهای متمرکز رقابت میکردند و این یعنی بازارشان سقف مشخصی دارد. امور مالی غیرمتمرکز (DeFi) فقط «ریسک نگهداری حضانتی» را به «ریسکهای فنی» مانند هکشدن پلها تبدیل کرد.

توکنهای بیهمتا (NFT) و کلکسیونهای دیجیتال نیز چرخه قبلی را تسخیر کردند، اما بازهم تقاضای محدودی وجود داشت. بسیاری از NFTها حتی محتوای خود را روی زنجیره ذخیره نمیکردند و صرفاً به یک سرور اشاره داشتند. اگرچه برخی کالکشنها واقعا کمیاب بودند؛ اما عرضه بیپایان کالکشنهای جدید باعث شد عطش بازار کاملا اشباع شود. درحالیکه ممکن است برخی مجموعههای اولیه ارزش تاریخی خود را حفظ کرده باشند، اما این بازار هرگز آن غول بزرگی نبود که تصور میشد.

در نهایت، روایت بازار به میمکوینها تنزل پیدا کرد. جامعه کریپتو بهخوبی متوجه شد که اکثر این پروژهها یا بدون محصول واقعی هستند یا به اندازهای که ادعا میکنند غیرمتمرکز نیستند. همچنین، مشخص شد که بسیاری از توکنها صرفاً ابزاری بودند برای اینکه سرمایهگذاران خطرپذیر، نقدشوندگی خروج خود را از جیب خریداران خرد تأمین کنند. بنابراین، بازار تصمیم گرفت واقعبین باشد و از همان ابتدا پذیرفت که میمکوینها هیچ ارزشی ندارند. آنها صرفاً ابزاری برای سفتهبازی بودند و درست مانند NFTها، عرضه بیپایانشان تقاضا را اشباع کرد. پولهای اولیه با سود خارج شدند و ضرر گریبان تازهواردها را گرفت.

ممکن است در آینده روایتهای جدیدی ظاهر شوند؛ اما بخش عمدهای از این مسیر طی شده است. امروز بهغیر از تعداد انگشتشماری از فناوریهای کاربردی برای توکنیزهسازی پول و سهام، صنعت کریپتو به پوچی محض تنزل یافته است.

مسئله اصلی این است که ماهیت سفتهبازانه ذاتی این صنعت باعث شده است بسیاری از مردم متوجه نشوند که بعد از فروکشکردن موج اولیه توکنسازی، تقاضای واقعی برای اکثر این محصولات تقریباً ناچیز میشود. بدتر از آن، ارزش بلندمدتی که قرار است به هولدرهای این توکنها برسد معمولاً بسیار محدود خواهد بود؛ زیرا بلاکچینها تلاش میکنند درآمدشان را به سمت پوشش هزینه نهایی نزدیک کنند. به همین دلیل عملا فضایی برای ارزشافزایی باقی نمیماند.

جمعبندی؛ بخشهایی که هنوز امیدبخش هستند

من همچنان نگاه صعودی بلندمدتی نسبت به شبکه بیت کوین دارم. اگرچه این دارایی بدون ریسک نیست، اما مجموع ویژگیهای آن باعث میشود در پرتفوهای متنوع یک گزینه با چشمانداز مثبت تلقی شود. دلیلش هم ساده است؛ بیت کوین برخلاف بسیاری از داراییهای دیجیتال، بهعنوان یک دارایی مستقل و قابلحمل برای ذخیره سرمایه خریداری میشود، نه بهعنوان یک ابزار کاربردی برای سایر استفادهها.

علاوهبر بیت کوین، من نسبت به رشد ارزش بازار استیبلکوینها بهعنوان یور و دلار دیجیتال عصر جدید نیز خوشبین هستم. همچنین تا حدودی نسبت به توکنسازی سایر داراییها مانند سهام نیز دیدگاه مثبتی دارم. این ابزارها در واقع پلی هستند برای رساندن داراییهای مطلوب از دلار گرفته تا سهام باکیفیت به دست افرادی که به دلیل محدودیتهای جغرافیایی دسترسی مستقیمی به این بازارها ندارند.

از نظر من، بیت کوین با ارزش بازاری حدود ۲ تریلیون دلار هنوز در مراحل نسبتا ابتدایی رشد بلندمدت خود قرار دارد. درست مانند تصور عمومی نسبت به سهام غولهای تکنولوژی (فیسبوک، آمازون، اپل، نتفلیکس و گوگل) در دهه ۲۰۱۰ که بسیاری آنها را گران میدانستند اما بعدا چندین برابر رشد کردند، شبکه بیت کوین نیز بهرغم بزرگی فعلی، هنوز فضای زیادی برای پیشروی در مسیر پذیرش بلندمدت دارد.

در بازاری که صدها تریلیون دلار دارایی نقدشونده در آن جریان دارد، بیت کوین همچنان بهترین گزینه برای سرمایه قابلحمل و تسویه غیرمتمرکز است و از اثر شبکهای بسیار قدرتمند بهره میبرد. البته این نگاه باید با درنظرگرفتن نوسان بالا، ریسکهای فنی و ریسکهای نظارتی تعدیل شود. بنابراین هر سرمایهگذار باید براساس این موارد، سطح تخصیص مناسبی را برای بیت کوین در پرتفوی خود در نظر بگیرد.