رویدادهایی که در طول دو سال گذشته از سال ۲۰۲۰ تا امسال پشت سر گذاشتیم به تورم گسترده جهانی منجر شده است. شیوع کرونا، قرنطینه جهانی، دورکاری ناشی از آن، جنگ روسیه و اوکراین، توقیف املاک خارجی روسیه و تحریمها، همه و همه به این نرخ تورم دامن زده و کشورهای مختلف در حال دست و پنجه نرم کردن با چرخه مرگ اقتصاد جهانی هستند. در این مقاله با میهن بلاکچین همراه باشید تا عواقب این رویدادها و آینده دنیا در طول دهه پیش رو را بررسی کرده و راهکار پیش روی دو نمونه از کشورهای جهان را بررسی کنیم.

چرخه مرگ اقتصاد جهانی از کجا آغاز شد؟

شیوع کووید ۱۹ و مهمتر از همه چیز، واکنش سیاسی جهانی به آن موجب تسریع پیشرفت دهها سال از ترندهای جهانی ظرف مدت زمان کوتاهی شد. به صورت تقریبی تمامی افراد سراسر دنیا به مدت دو سال در خانههای خود حبس شده بودند و با موجی از تورم که پس از این نیز باقی خواهد ماند دست و پنجه نرم میکردند.

دلیل استمرار تورم این بود که بسیاری از مشاغل حالا از پشت میز منزل شخصی صورت میگرفت و کارگران کیبردی ما به سبد متفاوتی از اقلام نیاز داشتند. زنجیره تامین جهانی نیز آمادگی لازم برای از دست دادن بزرگترین و ثروتمندترین گروه مصرفکننده خود که روزانه ۱ الی ۲ ساعت از زمان خود را صرف رفت و آمد به محیط کار و بازگشت و صرف مبالغ هنگفتی میکردند را نداشت. این افراد به دفاتر خانگی خود پناه بردند و از راه دور به فعالیت خود ادامه دادند. اگر شما نیز یکی از همین قهرمانان کیبوردی هستید و از راه دور مشغول انجام کار خود هستید، لازم است بدانید که سبد مصرفی شما در دفتر کار و محیط پیرامون آن تفاوتی زیادی با سبد کالایی دارد که در محل زندگی خود مورد استفاده قرار میدهید. این دلیل اصلی بقای تورم، حداقل از نقطه نظر زمینه کالا به میزان طولانیمدت خواهد بود.

در زمینه مصرف انرژی، شهروندان غربی ثروتمند تصمیم گرفتند تا سرمایهگذاری کمتری بر روی سوختهای فسیلی که بازده بالایی نسبت به انرژیهای دیگر داشتند، کنند. از طرف دیگر، به سراغ انرژیهای تجدیدپذیر رفتند و سرمایهگذاری سنگینی بر روی آنها انجام دادند. این در حالی بود که این نوع انرژی بازده بسیار کمتری در مقایسه با انرژیهایی داشت که جریان سرمایهگذاری در آنها شکل گرفته بود. موفقیت ساخت زیرساختهای انرژیهای تجدیدپذیر بادی و خورشیدی غربیها – و بازنشستگی پیش از موعد موتورهای احتراق داخلی – در مبارزه با انتشار کربن، وابسته به کشورهای در حال توسعهای بود که محیط زیست خود را در جریان استخراج نیکل، مس، کبالت و دیگر کالاهای کلیدی میآلودند. متاسفانه معدنچیان باید برای استخراج طیف گستردهای از فلزات صنعتی از داخل زمین، سوخت فسیلی بسوزانند. با کاهش مخارج سرمایهای (CAPEX)، میزان تقاضا برای هیدروکربنها افزایش مییابد. این سیاست انرژی بیسابقه، موجب افزایش میزان قیمت سوخت در حال و آینده خواهد شد.

فارغ از اینکه موضوع مورد تقاضای مورد نظر کالا باشد یا انرژی، قیمتهای تمام چیزهایی که به آنها نیاز داریم در شرایط پساکرونایی در حال افزایش هستند. با در نظر داشتن این موضوع، و روی میز نبودن امکان مقابله مستقیم نظامی، شاهد پاسخ سیاسی دیگری از جانب غرب نسبت به تهاجم روسیه به اوکراین نبودیم. از یک جانب، روسیه در حال تولید مایحتاج مورد نیاز غرب (همچون سوختهای فسیلی، فلزات مختلف صنعتی و مواد غذایی) در مقادیر بسیار بالا است و از طرف دیگر، غرب بر این باور است که باید مواضع بازدارنده در خصوص اقدام نظامی در مرزهای خود اتخاذ کند و پاسخ نظامی درخوری به رویدادهای زمان جنگ داشته باشد. با نبود امکان بسیج کردن پیر و جوان و مستمند به میدان جنگ، پاسخ غرب به این رویداد تحریمهای مالی بود. به طور مفصل در مطلب «لغو انرژی» به این موضوع پرداخته شده است.

جالب اینجاست که پاسخ مالی غرب بر اساس مدل مالی مبتنی بر نتایج اقتصادی کلان که ممکن است در بدترین شرایط رخ دهند شکل نگرفته بود. این واکنش به این صورت شکل گرفت که انگار یک امانتدار مالی وارد عرصه شده و با این بحران مقابله میکند. این بدان معناست که غربیها به گذشته و تاریخ با دیدگاه معیاری برای نتایج آتی نگریستند و پاسخ خود به این بحران را با دید پوشش مطلب به ۹۵ درصد از وقایع احتمالی ارائه کردند. ۵ درصد باقیمانده را نامحتمل در نظر گرفتند و یا تشخیص دادند که ارزش هزینه ندارد.

مشکل اینجاست که در شرایط بحرانی مانند شیوع یک ویروس و یا جنگ، بلافاصله شاهد تحت فشار قرار گرفتن منتهی الیههای سیستم هستیم. در چنین شرایطی چیزی که تا به امروز هیچگاه در تاریخ اتفاق نیفتاده، با یک چشم به هم زدن به اتفاق جاری آن لحظه مبدل میشود. سیستمی که نتواند عواقبت عملکرد خود را در حالت حداکثری و حداقلی حساب کند محکوم به شکست است. هرج و مرج و آنتروپی اصل طبیعی جهان است نه نظم و آرامش.

تشخیص دادن سیاستی که از حاشیه امن بهره میبرد و نمیتوان در شرایط بحرانی از آن بهره برد کار آسانی است. بهره بردن از امکاناتی که چنین سیاستهایی در اختیار ما قرار میدهند کار آسانی است؛ همه چیز در این شرایط محتمل هستند و نیاز به هیچگونه از خودگذشتگی نیست. چنین راهکارهایی همانند نمودار سود فروش قراردادهای اختیار Call هستند؛ سود اندک فعلی در ازای احتمال زیان هنگفت آتی.

در سوی مقابل، سیاستهایی که سناریوهای نامحتمل و وخیم را در شرایط حداکثری و حداقلی مورد محاسبه قرار میدهند – همچون نمودار سود خرید قرارداد اختیار Call – میتوانند موفقیت اقتصادی را در بازه زمانی بلند مدت تضمین کنند. چنین رویکردهایی نیازمند از خودگذشتگی در امروز برای کسب سود بزرگ در آینده هستند.

واقعیت دردناک این است که اکثر شهروندان بزرگترین اقتصادهای جهان پورتفویی متشکل از قراردادهای آپشن نوع اول در واکنش به تلاطم جهان بستند. استفاده از چاپخانههای بانکهای مرکزی، همچون چماقی علیه ناپایداری ذاتی ما استفاده شد. تورم ناشی از شیوع ویروس کرونا همراه با یک کشمکش بزرگ جهانی به ترکیب خطرناکی تبدیل شد که میتواند میلیونها انسان را به مرز قحطی بکشاند.

چیزی که سرمایهگذاران بزرگ فردی و سازمانی را نگران میکند این است که کشورهای جدا از محور غرب، چگونه نسبت به پیامدهای تحریم مالی روسیه واکنش نشان میدهند. در این مقاله تلاش کردهایم تا واکنش مالی یک کشور بزرگ (چین) و یک کشور کوچک (السالوادور) را در پی چنین رویدادی مورد بررسی قرار دهیم.

موعظههای نویدبخش کریپتویی

چرا پیروان ساتوشی با چنین شور و اشتیاقی به موعظه جهانیان و تبلیغ کریپتو میپردازند؟ زیرا میدانیم که برای ایجاد بستر خودپایداری که در فعالیتهای اقتصادی از بیت کوین به عنوان تنها روش پرداخت استفاده میکنند، لازم است تا جای ممکن ذهنها را با روایات خود پر کنیم.

این رویکرد حائز اهمیت است به خصوص اگر توجه کنیم که BTC چه افزایش قیمت قابل توجهی را پشت سر گذاشته است. افزایش ذخایر سرمایهگذاری شده بیسابقه در بستر شاه رمزارزها به تبدیل شدن آن از هیچ، به یک دارایی با ارزش بیش از ۱ تریلیون دلاری منجر شده است و در طول یک دهه شاهد شکلگیری فرهنگ هودل (HODL) بودیم. هودلرها یا همان هولدرها، بیت کوین خود را با هیچ قیمتی به فروش نمیرسانند. این افراد، که شامل خود من نیز میشوند، پول فیات را خرج کرده و Bitcoin را ذخیرهسازی میکنند. ارز فیات با گذر هر سال به میزان بیشتری ارزش خود را از دست میدهد و این در حالیست که بیت کوین ارزی است که تا به امروز بهترین عملکرد تاریخی را داشته است.

اما برا حفظ ارزش بیت کوین لازم است تا آن را – برخلاف طلا – مورد استفاده قرار دهیم. ماینرها برای حفظ شبکه Bitcoin انرژی مصرف میکنند. برای پوششدهی هزینههای حاصل از این کار نیز لازم است تا این ماینرها پاداشی در قالب توکنی دریافت کنند که از نظر اجتماعی ارزشمند باشد. با توجه به تمام این ماجرا لازم است تا بیت کوین به صورت مداوم مورد استفاده قرار بگیرد و این درست در تضاد با فرهنگ هودل است. فرهنگ HODL در شرایط حداکثری خود به نابودی کامل بیت کوین منجر میشود. به محض اینکه تمامی بیت کوینها مینت شوند و ماینرهای پاداشی در قالب BTC تازه ماین شده دریافت نکنند، لازم است تا به سراغ فی حاصل از تراکنشها بروند. اگر همه ما دارایی مبتنی بر BTC خود را در کیف پولهای سختافزاری USB مانند خود نگهداری کنیم و هیچ تبادلی میان افراد شکل نگیرد، هیچ قدرت هش یا هش پاوری برای پشتیبانی از شبکه وجود نخواهد داشت. اگر شبکه از بین برود، شاه رمزارزها نیز ارزش خود را از دست میدهد.

بنابر همین امر، من به عنوان یکی از وفاداران ارباب ساتوشی باید سهم خود را در اطلاعرسانی به انجام برسانم. امید است که فعالان این شبکه نیز کار خود را به درستی انجام دهند تا بیت کوین از مرحله تولید تا ورود به چرخه بازار مورد ترویج همگان قرار بگیرد.

متاسفانه (اما شکرگزارانه، در صورتی که یکی از پیروان ساتوشی هستید)، تصمیم غرب برای تحریم بزرگترین تولیدکننده انرژی و کالا در جهان، به بزرگترین تبلیغ برای نیاز وجودی به بیت کوین در سبد پسانداز ارزی یک کشور مبدل شده است. هدف این مقاله بررسی نظری مسائل پیش روی کشورهای سرمایهدار و گزینههای سیاسی در دسترس آنهاست. امیدوارم که بتوانم دلیل شایستگی شاه رمزارزها برای برخودار بودن از جایگاهی در سبد دارایی یک کشور را به صورت کامل توضیح بدهم.

به محض اینکه موفق به قراردهی بیت کوین در سبد داراییهای کشورهای مستقل شویم، میتوانیم انتظار داشته باشیم که این کشورها در راستای منافع مالی خود وارد عمل شوند. از همین رو میتوان گفت که عرصه ارزهای دیجیتال دارای قدرت بسیار زیادی است. در صورت ورود رمزارز به سبد یا پورتفولیوی این کشورها، همه آنها خواهان افزایش ارزش کوین خود خواهند بود. بنابراین، فرایند تبلیغ آن پروژه رمزارز در راستای جذب کاربران بیشتر را آغاز میکنند. با افزایش تعداد کاربران، آن رمزارز از هولدرهای بیشتری برخوردار میشود و در نتیجه شاهد افزایش ارزش آن کوین و تکرار این فرایند خواهیم بود.

کشوری که تصمیم میگیرد تا بخشی از سرمایه خود را به بیت کوین اختصاص دهد، بدون شک اقداماتی در راستای تبلیغ آن نیز در برنامه کاری خود قرار میدهد تا کاربرد این کوین را افزایش دهد. همه ما هواداران Bitcoin باید وظیفه خود را در راستای تبلیغ این عرصه به درستی انجام دهیم تا از کاربرد واقعی آن حمایت کنیم.

چرخه مرگ اقتصاد جهانی

تمامی داراییهایی که با استفاده از سرمایه مازاد یا پسانداز کشورهای غربی و اتحادیه اروپا خریداری میشوند، در راستای بقای این کشورها نقشی اساسی بازی میکنند. دلیل این امر بدین صورت است که هر یک از این واحدهای اقتصادی به پساندازهای خارجی در راستای پوششدهی هزینههای خود در سطح فدرال نیاز دارند. یک کشور برای تامین کسری بودجه سه راهکار پیش روی خود دارد:

۱- فروش داراییهای خود به میزان بدهی به نهادهای داخلی. این امر موجب از بین رفتن کسب و کار محلی میشود زیرا سرمایه به دولت قرض داده میشود و نه به شرکتهای خصوصی تولیدکننده.

۲- بانک مرکزی میتواند پول چاپ کند و میزان بدهی صادر شده توسط دولت را خریداری کند. این امری تورمی محسوب میشود زیرا پول بیشتر موجب میشود تا به همان میزان قیمت کالاهای واقعی افزایش پیدا کند.

۳- فروش میزان بدهی به کشورهای خارجی. این امر به پایین نگه داشتن میزان نرخ بهره داخلی بدون افزایش عرضه پول (که تورمزاست) منجر میشود.

تا به امروز، غرب به صورت عمده از گزینه سوم و کمی از گزینه دوم استفاده کرده است و از ایجاد تورم زیاد اجتناب کرده است.

هشداری کوتاه در مورد اتحادیه اروپا

تا سال ۲۰۲۱، اتحادیه اروپا به عنوان یک بلوک اقتصادی، دارای تراز مثبت تجاری در مبادلات با دیکر مناطق دنیا بوده است. آلمان در جایگاه بزرگترین صادرکننده در اروپا قرار دارد. این کشور پس از چین، در رتبه دوم کشورهای دارای تراز مثبت است. اتحادیه اروپا در سال ۲۰۲۱ به میزان ۴۰.۶۶۳ میلیارد یورو منبع مالی مازاد داشت (منبع: Eurostat). آلمان در سال ۲۰۲۱ به میزان ۱۷۲.۷ میلیارد یورو تراز مالی مثبت داشت (منبع: Bloomberg). برای اینکه اتحادیه اروپا در قالب یکی از بنیانهای اقتصاد جهانی دارای تراز منفی شود لازم است تا به میزان ۲۳ درصد میزان صادرات آلمان کاهش پیدا کند و یا اینکه به میزان ۲۳ درصد افزایش واردات داشته باشد با توجه به ارتباط این موضوع با سیاست انرژی اتحادیه اروپا در قبال روسیه، این امر از اهمیت بسیار بالایی برخوردار است.

آلمان در زمینه تولید برق خود به میزان ۵۰ الی ۶۰ درصد به منابع گاز روسیه متکی است. برای اینکه کشور قدرتمندی مثل آلمان بتواند کالاهایی با قیمت مناسب تولید کند به منابع ارزان قیمت و فراوان انرژی نیاز دارد. از همین رو، آلمان در حال حاضر (زمان نگارش این مطلب)، مخالف تحریم کامل انرژی روسیه است. این امر به فلج شدن کامل بنیان تولید آلمان منجر میشود. با فرض بر اینکه آلمان بتواند منبع دیگری را به سرعت جایگزین منابع انرژی روسیه کند، چنین امری به احتمال زیاد از سوی ایالات متحده تامین خواهد شد که ۴۰ الی ۶۰ درصد هزینهبرتر از تامین انرژی توسط روسیه است. این افزایش قابل توجه هزینه تامین انرژی به شکست آلمان در رقابت قیمتی با چین و ژاپن منتهی میشود.

با توجه به این افزایش قیمت، آلمان در حال حاضر باید با قیمت بالاتری کالاهای خود را در مقایسه با سایر نقاط جهان عرضه کند اما این حجم انرژی بلااستفاده روسیه چه میشود؟ چین از خرید گاز و نفت طبیعی روسیه، آن هم با تخفیف فرواان استقبال میکند. بخشی از این تخفیف صرف هزینه حمل و نقل دریایی گاز و نفت از بنادر روسیه به بنادری از چین میشود که قادر هستند تا این جریانهای انرژی را مدیریت کنند. با وجود تمام این تفاسیر، شبکه مالی خالص چین با احتمال بالایی قادر خواهد بود تا در هزینه واردات انرژی خود به میزان قابل توجهی صرفهجویی کند. بنابراین، کالاهای صادراتی چین از نظر قیمت در مقایسه با آلمان عملکرد بهتری خواهند داشت.

نکته اینجاست که اگر آلمان از سیاستهای اتحادیه اروپا که مایل به تحریم انرژی روسیه است پیروی کند، تمام حساب جاری مازاد فعلی خود را نیز از دست میدهد. در نتیجه این بحران، کالاهای کمتری را به فروش خواهد رساند و حتی ممکن است به دلیل کمبود منابع انرژی قادر به تولید کالا نباشد. هزینه بالای این کالاها موجب عدم توانایی ورود آنها به عرصه رقابت با کالاهای ارزان قیمت چینی و ژاپنی میشود.

بنابراین، حتی اگر اتحادیه اروپا در حال حاضر از مازاد حساب منابع مالی برخوردار باشد نیز در صورت تحریم تامین منابع انرژی از جانب روسیه به زودی این مازاد حساب را از دست میدهد.

بازگشت به مبحث چرخه مرگ اقتصاد جهانی

اگر کشورهایی که از تراز مازاد مالی برخوردار هستند (اکثر این کشورها خارج از مجموعهای که با نام محور غرب میشناسیم هستند) تصمیم بگیرند تا بر روی طلا، کالاهای سخت و یا حتی بیت کوین سرمایهگذاری کنند، آنگاه داراییهای مبتنی بر بدهی غرب (مانند اوراق قرضه خزانهداری آمریکا یا اوراق قرضه کشورهای عضو اتحادیه اروپا) را خریداری نخواهند کرد. با حذف تقاضای خارجی، ترکیبی از گزینه ۱ و ۲ برای تامین منابع مالی کسری ملی بودجه به کار گرفته میشود.

چنین رویدادی برای آمریکا به معنای ایجاد تورم بالا است. برای اتحادیه اروپا نیز این امر به معنای از بین رفتن اتحاد غیرطبیعی پولی (اما نه مالی) خواهد بود. در هر دوی این حالتها، بانکهای مرکزی به کنترل منحنی بازده (YCC) متوسل میشوند تا میزان بازده را محدود کرده و دولت بتواند صورت حسابهای خود را به صورت اسمی پرداخت کند. لازم به ذکر است که هیچ دولتی به صورت داوطلبانه ورشکست نمیشود. راهکاری که همه دولتهای در چنین حالتی تجویز میکنند، چاپ پول و ایجاد تورم بیشتر است.

رویکرد آمریکا

آمریکا به عنوان یک قاره از سرزمین بسیار برخورداری است. آمریکا قادر است تا منابع انرژی مورد نیاز خود را به صورت داخلی تولید کند و این بدان معناست که توانایی تحریم انرژی روسیه را دارد. قیمت خوراک و سوخت در پی چنین سناریویی ممکن است بالاتر از سابق تعیین شود، اما ساختار سیاسی آمریکا پابرجا میماند زیرا مردم میتوانند به غذا خوردن و گرم کردن خانههای خود ادامه دهند.

با این حال، آمریکا امکان برخورداری از مزایای پزشکی و حقوق بازنشستگی سخاوتمندانه را به بزرگترین گوره جمعیتی خود – بیبی بومرز Baby Boomers؛ متولدین دو دهه متعاقب جنگ جهانی دوم – وعده داده است. علاوه بر این، ردای پلیس جهانی را به تن کرده و این امر نیازمند تخصیص بودجه دفاعی هنگفتی است. روی هم رفته، این هزینههای غیرقابل تغییر فدرال، با توجه به سطوح فعلی دریافت مالیات به کسری بودجه سالانه منجر میشود. این کسری بودجه در گذشته توسط کشورهای خارجی تامین میشد که پسانداز دلاری را به صورت اوراق خزانهداری دریافت میکردند. همین امر به فدرال رزرو اجازه میداد تا برای مبارزه با جنبههای کاهش تورم تکنولوژی محور و جمعیت ضعیف به چاپ پول بپردازد. این امر بدون ایجاد تورم و بدون ورود به عرصه اقتصاد کالاهای حقیقی صورت میگرفت.

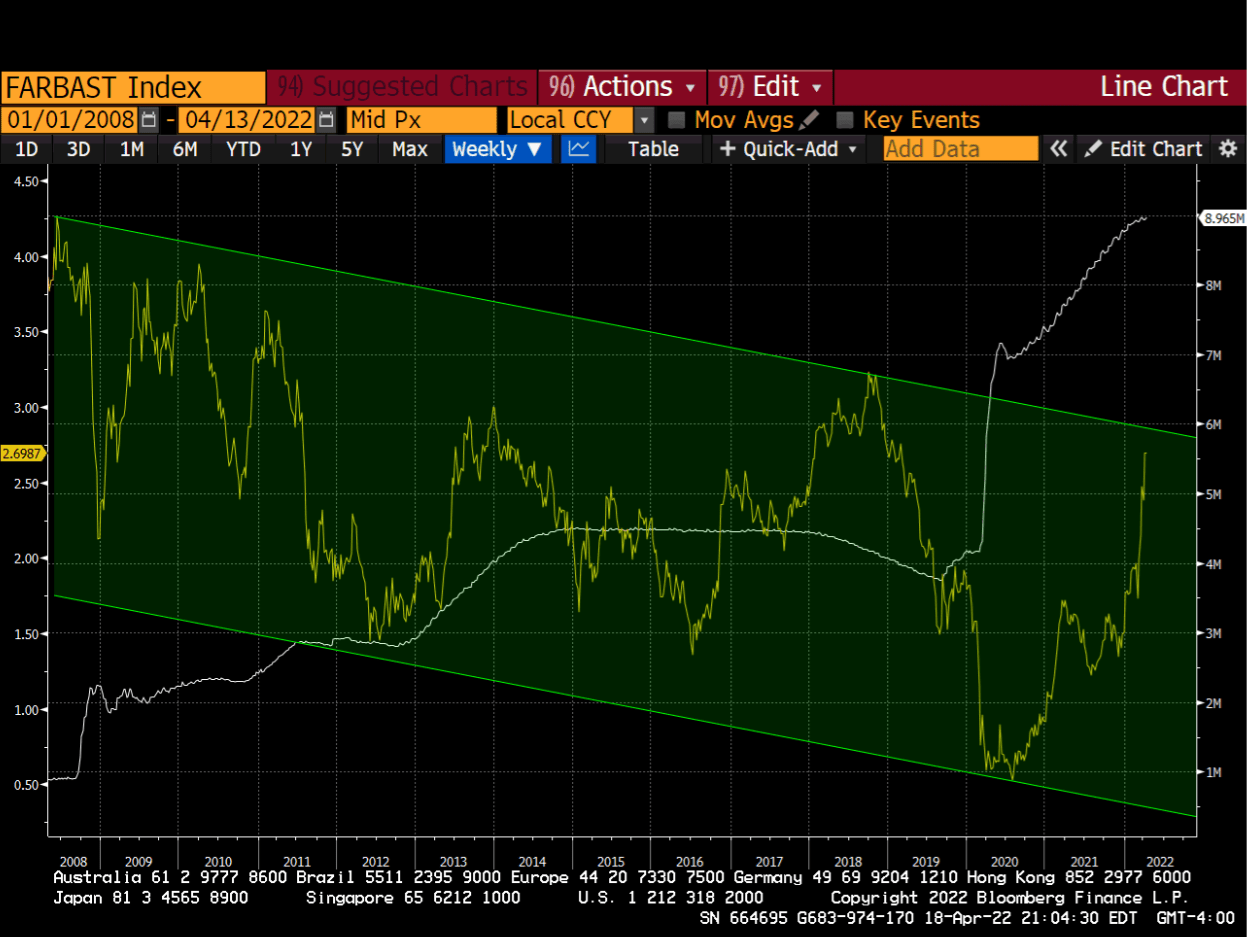

در تصویر بالا بازده خزانهداری آمریکا با رنگ زرد، و اندازه ترازنامه فدرال رزرو از سال ۲۰۰۸ تا ۲۰۲۲ با رنگ سفید نشان داده شده است. کانال روند سبز نشان میدهد که با افزایش اندازه ترازنامه فدرال رزرو، بازده کلی کاهش پیدا میکند. این امر به واسطه کمک کشورهایی صورت میگیرد که منابع مالی مازاد دارند و با خرید اوراق خزانهداری آمریکا یک فرایند «پسانداز» را شکل میدهند.

حالا با فرض بر اینکه تحریم منابع انرژی از روسیه به این امر منجر شود که کشورهای دارای منابع مالی مازاد از خریداری پسانداز مورد نظر از طریق خرید اوراق خزانهداری خودداری کنند، چه کسی این کسری بودجه را تامین میکند؟

علاوه بر این، فدرال رزرو اعلام کرده است که از ماه می سال ۲۰۲۲ (اواسط اردیبهشت تا اواسط خرداد ماه سال ۱۴۰۱) مقدار ترازنامه کاهش پیدا میکند. بهترین سناریو: فدرال رزرو تنها اجازه میدهد تا اوراق قرضه به سررسید پایان زمان خود برسد. بدترین سناریو: فدرال رزرو اجازه میدهد تا اوراق قرضه به سررسید زمانی خود برسد و آنها را به صورت کامل به فروش میرساند. چه کسی اوراق قرضه خزانهداری آمریکا که توسط فدرال رزرو منتشر شده است را به ارزش تریلیونها دلار و با نرخ حقیقی منفی خریداری میکند؟

آیا کشورهای خارجی این کار را انجام میدهند؟ خیر.

آیا خود فدرال رزرو این اوراق را خریداری میکند؟ خیر.

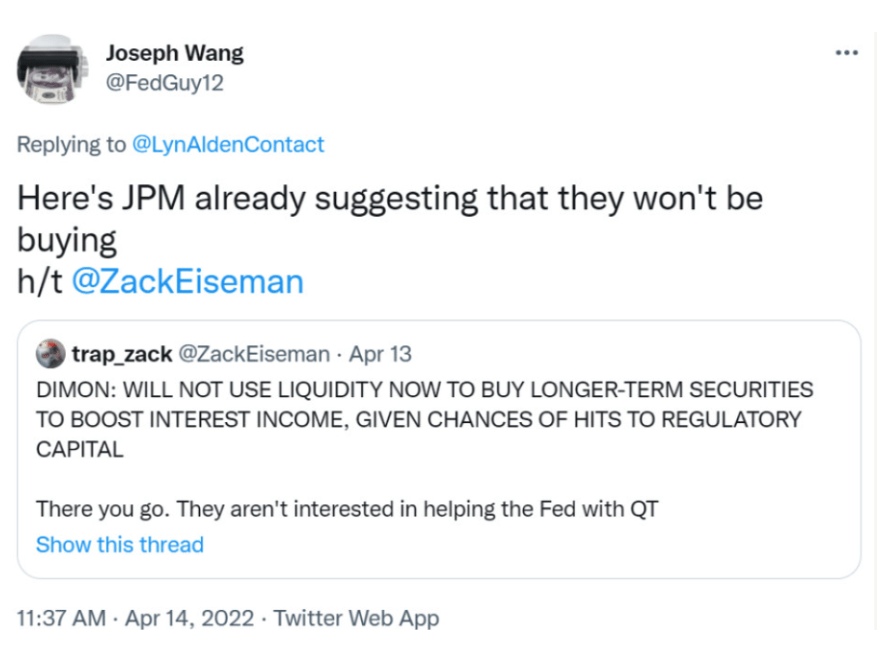

نهادهای داخلی محتملترین بنیادهایی هستند که ممکن است این کار را انجام دهند. بانکهای تجاری میتوانند منزلگاه محتملی برای پذیرش این اوراق محسوب شوند. این در حالیست که جناب جیمی دایمن (Jamie Dimon) اعلام کرد که بانک JPM با پول نقد مازاد خود اوراق قرضه خزانهداری آمریکا را نخواهد خرید تا نسبتهای بانکی نظارتی را نقض نکنند. بنابراین لازم است تا برخی جنبههای سلامت بانکها زیر پا گذاشته شوند تا بانکهای تجاری ایالات متحده میزان خرید اوراق خزانهداری را افزایش دهند.

در صورتی که دولت فدرال مجبور به پرداخت نرخ بهره بالاتری نسبت به حال حاضر شود، میزان سودی که به دارندگان اوراق پرداخت خواهد کرد به زودی از مالیاتی که دریافت میکند، فزونی خواهد گرفت. این در حقیقت به منزله شروع یک چرخه مرگ اقتصاد جهانی و ورشکستگی محسوب میشود. راهکار واضح در این راستا این است که بار دیگر فدرال رزرو را از مسیر مبارزه با تورم به سوی مسیر تطبیق سوق دهیم. این تطبیق به شکل تثبیت قیمت صریح منحنی خزانهداری خواهد بود که تحت عنوان کنترل منحنی بازده (YCC) شناخته میشود.

به یاد داشته باشید که فدرال رزرو دارای یک مرجع نهادی برای اجرای YCC است. تنها کاری که لازم است در این بحران انجام دهیم این است که به تاریخچه شیوه تبانی فدرال رزرو و خزانهداری برای تثبیت بازده ۱۰ ساله در راستای حفظ محدودیتگذاری برای نرخ بازده بانکهای خردهپا پس از جنگ جهانی دوم مراجعه کنیم. این در حالی بود که در آن زمان میزان نرخهای بازده واقعی تا حد زیادی منفی بود. این نرخهای واقعی منفی به دولت آمریکا اجازه میداد تا مقدار بدهی متحمل شده برای پیروزی در جنگ را افزایش دهد. اگر علاقه دارید تا مطالب بیشتری را در مورد این موضوع و چگونگی منتهی شدن این ماجرا به پدید آمدن بازار یورو دلار یاد بگیرید، مقررات Q را مطالعه کنید. شاید دقیق ندانید که این سیاست ذیل کدام مکتب اقتصادی قرار میگیرد اما ممکن است آنی باشد که با S (سوسیالیسم) آغاز میشود و نه C (سرمایهداری).

YCC راهکار نهایی است. هنگامی که چنین رویدادی با صراحت تمام یا به صورت ضمنی اعلام شود، بازی برای نرخ برابری دلار در مقابل طلا و مهمتر از آن در مقابل بیت کوین به اتمام میرسد. YCC همان رویدادی است که طی آن به ارزش ۱ میلیون دلاری BTC و از ارزش فعلی طلا به ارزش ۱۰٫۰۰۰ تا ۲۰٫۰۰۰ دلاری طلا دست پیدا میکنیم. هیچ راهکار مطلوب سیاسی دیگری پیش روی دولت آمریکا نیست و اقدامات علیه روسیه نیز تضمین میکنند که YCC زودتر از چیزی که فکر میکنید پیادهسازی میشود. از همین رو، تصمیم دولتهایی با سرمایه مازاد در راستای عدم سرمایهگذاری بر روی USD تعیینکننده زمان شروع فرایند YCC خواهد بود. حتی اگر این کشورها در خرید طلا صرفهجویی کرده و به صورت کامل از خرید بیت کوین اجتناب کنند (که در این حالت مطالبی که گفتیم بیمعنی خواهند بود)، این امر نیز به خودی خود موجب شروع فرایند YCC میشود. لازم به ذکر مجدد است که آغاز فرایند YCC به معنای بیت کوین ۱ میلیون دلاری است.

رویکرد اتحادیه اروپا

اروپا توانایی تامین نیازها و به ویژه توانایی تامین نیاز به سوخت خود را به صورت داخلی ندارد. از همین رو، توانایی تحریم منابع انرژی روسیه را ندارد. با این حال، اروپا یکی از پیروان ایالات متحده است و بروکسل در حال حاضر به صورت وظیفه محوری این مسیر را دنبال میکند.

کشورهای اروپایی دارای فرهنگ سکولار یهودی-مسیحی هستند، اما این تنها چیز مشترک میان آنهاست. در صورت عدم کمک مالی آلمان، فرانسه و کشورهای ناحیه اسکاندیناوی، اکثر کشورهای جنوب اروپا در دسته کشورهای در حال توسعه قرار میگرفتند.

اتحادیه اروپا به صورت تقریبی در سال ۲۰۱۱ سقوط کرد اما ماریو دراگی (Mario Draghi)، مدیرعامل بانک مرکزی اروپا، اعلام کرد که هر کاری که لازم باشد انجام میدهند تا پروژه یورو به بقای خود ادامه دهد. این به معنای چاپ پول و خرید اوراق قرضه ضعیفترین اعضای اتحادیه اروپا بود تا هزینههای مالی آنها در حد توان آنها و مقرون به صرفه باقی بمانند. ثابت باقی ماندن هزینه غذا و سوخت بسیار خوب است زیرا روسیه و اوکراین سوخت و غذای ارزان قیمت را در حاشیه امنی تامین میکنند. اما در حال حاضر، با هزینههای واقعی چاپ بیرویه پول بانک مرکزی اروپا مواجه هستیم.

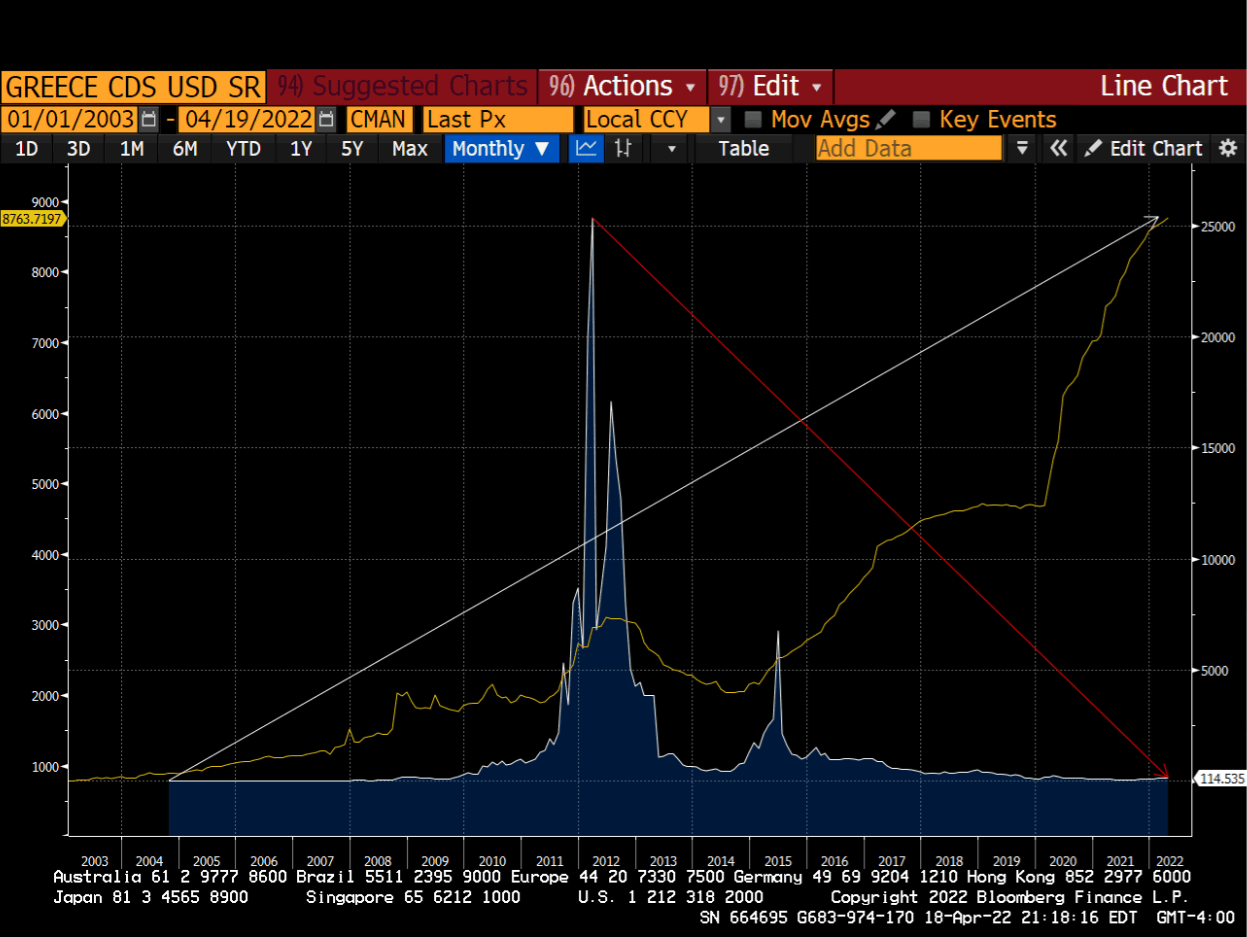

به این نمودار زیبا نگاه کنید. خط سفید نشاندهنده تفاوت میان ارزش اوراق قرضه ۵ ساله نکول اعتبار (CDS) یونان و اعتبار اوراق قرضه ۵ ساله آلمان است. خط طلایی نشاندهنده ترازنامه بانک مرکزی اروپا است. همانطور که مشاهده میکنید، در سال ۲۰۱۱ (در اوج بحران) به عقیده کل بازار، خریداری اوراق قرضه یونان در قیاس با آلمان بسیار ریسکی محسوب میشد. پس از اینکه بانک مرکزی اروپا اعلامیه خود مبنی بر خریداری اوراق قرضه کشورهای ضعیفتر را منتشر کرد، تمامی بازار متوجه شدند که میزان ریسک خرید اوراق قرضه یونان در قیاس با آلمان تا ۹۹ درصد کاهش یافته است. این درست همان چیزی که است که تحت عنوان سیاست پولی میشناسیم. اگر بانک مرکزی اروپا فرایند خریداری اوراق قرضه را متوقف کند چه اتفاقی میافتد؟

کشورهای عضو اتحادیه اروپا علاقه زیادی به پیروی از توصیههای سیاست انرژی گرتا تونبرگ (فعال محیطزیستی نوجوان سوئدی) دارند. در نتیجه، در راستای دست یافتن به آرمان شهر اقتصاد سبز خود به شدت به گاز طبیعی ارزان قیمت روسیه متکی هستند. در حال حاضر اروپا خرید انرژی از روسیه را متوقف نکرده است اما به صورت جدی به دنبال راهی برای پیروی از آمریکا و کاهش میزان خرید و واردات انرژی از روسیه هستند. تنها شیوهای که دولتها به واسطه آن میتوانند شهروندان گرسنه و سرمازده را آرام کنند، چاپ پول است. این پول برای پرداخت یارانه انرژی صرف میشود تا قیمت مصرفکننده غذا و انرژی در سطح معقولی حفظ شود.

این همان نقطهای است که چرخه مرگ طی آن آغاز میشود. حتی پیش از ماجرای درگیری روسیه نیز تورم در کشورهای عضو اتحادیه اروپا به بیشترین حد خود در ۴۰ سال گذشته رسیده بود. بدون شک بانک مرکزی اروپا تمایل زیادی برای افزایش میزان نرخ بهره و پوششدهی این تورم دارد، اما در محدودیت جدی به سر میبرد. اگر بانک مرکزی این کار را انجام داده و فرایند خرید اوراق قرضه کشورهای ضعیف را متوقف کند، کشورهای جنوب اروپا به سرعت ورشکسته میشوند. در این حالت، تنها راه پیش روی PIGS (پرتغال، ایتالیا، یونان و اسپانیا) توقف استفاده از یورو است تا بتوانند بدهی مبتنی بر یورو خود را به بدهی مبتنی بر ارز بومی خود تبدیل کنند و کمی انعطافپذیری مالی کسب کنند. این پایان کار یورو خواهد بود و موجب بروز مشکلات عمده بانکی برای بانکهای شمال اروپا، که به کمپانیهای جنوبی پول قرض دادهاند خواهد شد. داراییهای بدهی این بانکهای در قالب ارز بومی بازپرداخت میشوند و این درحالیست که این بانکها باید یورو به سرمایهگذاران پرداخت کنند. این پایان کار و شروع بخشی از فرایند چرخه مرگ اقتصاد جهانی خواهد بود.

اگر بانک مرکزی به روند چاپ پول خود برای بقای اتحادیه اروپا ادامه دهد، در این صورت شهروندان کشورهای اروپای شمالی که از تورم شدید خشمگین هستند، عوامفریبان پوپولیست را به رهبری انتخاب میکنند. این افراد معتقد هستند که مشکلات اقتصادی اروپای شمالی ناشی از حیف و میل مالی همسایگان جنوبی بوده و این روند به فروپاشی اتحادیه اروپا منجر میشود. به عقیده آنها همه چیز تقصیر کشورهای خارجی است.

بانک مرکزی اروپا دچار مخمصه بدی شده و اتحادیه اروپا به پایان خود نزدیک میشود. در طول دهه آینده بار دیگر شاهد معاملات لیر، دراخم یونان و مارک آلمان خواهیم بود. با فروپاشی اتحادیه اروپا، ارزهای فیات بومی مختلفی در مجموعهای متنوع و در مقادیر زیاد چاپ میشوند. گزینه تورم عظیم نیز همچنان بر روی میز قرار دارد. هنگامی که سرمایهگذاران اروپایی متوجه رویدادهای ناگوار انچنینی شوند، به سراغ داراییهای سخت یا ماندگاری مانند طلا و بیت کوین میروند. فروپاشی اتحادیه اروپا به معنای بیت کوین ۱ میلیون دلاری است.

بدون شک در این مرحله شاهد چرخه مرگ اروپا خواهیم بود. میزان محدود شدن جریان صادرات انرژی روسیه مشخصکننده سرعت فروپاشی اتحادیه اروپا خواهد بود. اگر کشورهایی با منابع مالی مازاد تصمیم بگیرند که نگهداری از داراییهای مبتنی بر بدهی یورو از امنیت لازم برخوردار نیست، سرعت فروپاشی این اتحادیه بیشتر از این نیز افزایش پیدا میکند.

اکنون متوجه میشویم که چرا گزینههای پسانداز کشورهایی که تراز مثبت تجاری دارند از اهمیت بالایی برخوردار است. این در حالیست که بخش زیادی از تجارت دوجانبه جهانی و ارزی که بر اساس آن این تجارت قیمتگذاری میشود دارای هیچ اهمیت خاصی نیست. اکنون به عملکرد حوزه ملاحظات یک کشور دارای اندوخته مالی در ابعاد کلان و خرد میپردازیم.

پیش فرضهای چین

به نظر چین در سیستم اداره خود مشکل دارد، اما آیا دولت چین نیز اینطور فکر میکند؟ در صورت تمایل، مقاله «چین تلاش میکند تا از سلاحهای مالی غرب در امان باشد» را مطالعه کنید:

توقیف نیمی از ذخایر طلا و داراییهای برونمرزی روسیه به رهبری غرب و پس از حمله روسیه به اوکراین شوک بزرگی برای مسکو و غافلگیری ناخواسته برای پکن محسوب میشد. این اقدام تاکید بزرگی بر یک حقیقت وحشیانه برای چین یا بهتر است بگوییم بزرگترین دارنده ذخایر خارجی جهان محسوب میشد: روزی میرسد که داراییهای بینالمللی این کشور نیز میتواند هدف وسوسهانگیزی محسوب شود.

فارغ از تحریمهای قبلی ایالات متحده علیه دهها شرکت چینی از جمله هواوی (Huawei) و ZTE، مشاوران سیاسی چین هرگز احتمال نمیدادند که واشنگتن تا جایی پیش برود که کل سیستم مالی جهان را تجهیز کند.

با این حال، این طرز فکر تغییر کرده است. ظرف مدت زمان یک ماه، آمریکا پس از توقیف ۷ میلیارد دلار از ذخایر بانک مرکزی رژیم طالبان در افغانستان به سراغ تحریم روسیه رفت، و به گفته وزارت دارایی این کشور، حدود ۳۰۰ میلیارد دلار از ۶۴۰ میلیارد دلار ذخایر طلا و ارز روسیه را مصادره کرد.

بر اساس گزارشهای وزارت خزانهداری آمریکا، تا ماه ژانویه (اواسط دی ماه تا اواسط بهمن ماه سال ۱۴۰۰) بیش از ۱ تریلیون دلار از حدود ۳ تریلیون دلار ذخایر خارجی چین از اوراق خزانهداری ایالات متحده تشکیل شده است. بر اساس آخرین دادههای منتشر شده توسط اداره ارز دولتی (SAFE)، بیش از نیمی از ذخایر چین (۵۹ درصد) به صورت دلار نگهداری میشود. بحثهای داخلی فراوانی در این خصوص جریان دارد و تلاش مقامات پکن برای ضد تحریم کردن سیستم مالی این کشور میتواند تاثیرات گستردهای بر اقتصاد جهانی داشته باشد.

یو یونگدینگ (Yu Yongding)، اقتصاددان برجسته و مشاور سابق بانک ملت چین، در رابطه با توقیف ذخایر روسیه و در مصاحبه با Nikkei Asia گفت: ما بسیار شوکه شدهایم. ما هرگز انتظار نداشتیم که روزی آمریکا ذخایر خارجی یک کشور را توقیف کند. این اقدام به صورت بنیادین اعتبار ملی را در گستره نظام پولی بینالمللی تضعیف کرده است.

توجه داشته باشید که سوال اینجاست، اگر آمریکا به مقررات پایبند نباشد، چین برای تضمین امنیت داراییهای خارجی خود چه کاری میتواند انجام دهد؟ هنوز پاسخی برای این سوال وجود ندارد و لازم است تا تفکر زیادی حول محور این موضوع به انجام برسد.

اولین چیزی که باید به یاد داشته باشیم این است که چین به تجارت با جهانیان با استفاده از دلار و یورو ادامه میدهد. مشکل اینجاست که در آینده باید با موجودی ذخایر مبتنی بر USD و EUR و صندوقهای پسانداز حمایتی آنها در سطح بینالمللی چه کار کنیم؟

فروش تریلیونها دلار از ذخایر داراییهای مبتنی بر ارزش دلار و یورو چین، آن هم بدون تخریب سیستم مالی جهانی امکانپذیر نیست. این امر موجب متضرر شدن غرب و چین به میزان مساوی و در ابعاد گسترده میشود. بنابراین، مسیر صحیح اجتناب از این عواقب و متحمل شدن ضرر کمتر بدین صورت است که سرمایهگذاری مجدد بر روی اوراق قرضه غرب در زمان سررسید دوره زمانی این فرایند انجام نشود. این روند تا جایی ادامه پیدا میکند که چین و بانکهای دولتی نیابتی این کشور بتوانند بدون تاثیرگذاری بر روی بازار سهام و املاک غرب، دارایی مبتنی بر دلار و یورو را کاهش بدهند و به فروش برسانند.

همانطور که بدون شک برای شما نیز واضح است، چین میتواند با استفاده از پسانداز پول فیات بینالمللی خود سه چیز را خریداری کند: کالاهای قابل ذخیرهسازی، طلا و بیت کوین.

برای درک بیشتر مشکل بزرگ حیطه سرمایه مازاد و پسانداز بینالمللی چین کافیست تا به خبرنامه اخیر مایکل پتیس (Michael Pettis) که در آن آمار تولید ناخالص داخلی سه ماهه اول چین مورد بحث قرار گرفته است مراجعه کنید.

دادههای معاملاتی تاریخی

لازم به ذکر است که واردات ماه مارس با ۰.۱ درصد کاهش سالانه به ۲۲۸.۷ میلیارد دلار رسید که بسیار کمتر از انتظارات پیشبینی شده برای افزایش تقریبی ۸ درصدی بود. در طول سه ماه اول سال، کل میزان واردات معادل با ۶۵۷.۵ میلیارد دلار بود که به صورت کلی کمی بیشتر از ۱۳ درصد از تولید ناخالص داخلی را در بر میگرفت.

نتایج حاصل از این فرایند به میزان مازاد تجارت ماهانه معادل با ۴۷.۳ میلیارد دلار در ماه مارس بود که به صورت قابل توجهی بیش از دو برابر مبلغ مازاد تجاری مورد انتظار بازار بود. همانطور که در جدول شماره ۲ نیز قابل مشاهده است، مبلغ مازار سه ماهه اول معادل با ۱۶۳.۳ میلیارد دلار بود که معادل میزان تقریبی ۳.۵ درصد از تولید ناخالص داخلی است و بیشترین میزان مبلغ مازاد در سه ماهه اول سال ثبت شده در چین محسوب میشود. این امر نشان میدهد که چین در حال دست یافتن به تراز مالی مازاد بیشتر، حتی فراتر از مبالغ ثبت شده در طول سال گذشته است.

با گذر هر فصل از سال، مشکل چندین تریلیون دلاری چین بدتر و بدتر میشود.

استفاده چین از داراییهای قابل ذخیرهسازی

این زیرمجموعه از کالاها شامل فلزات صنعتی از جمله سنگ آهن، نیکل، لیتیوم و غیره؛ هیدروکربنهای قابل ذخیرهسازی همچون زغال سنگ حرارتی و نفت؛ و مواد غذایی همچون گندم، ذرت، برنج و سویا است. منطقی است که چین تا حد امکان کالاهای مورد نیاز داخلی خود را خریداری کند. یکی از مهمترین مشکلات در رابطه با داراییهای قابل ذخیرهسازی و به ویژه مواد غذایی این است که نمیتوان آنها را در مقادیر بسیار زیاد و بدون اینکه دچار فساد شوند نگهداری کرد. همچنین این امکان نیز وجود دارد که چین فاقد تجهیزات و امکانات ذخیرهسازی مورد نیاز برای نگهداری از صدها میلیارد دلار کالا باشد.

زنجیره تامین نیز یکی دیگر از مشکلات قابل ذکر در این حیطه است. جابهجایی این حجم از کالا از مکانی به مکان دیگر کار بسیار دشواری است. حتی اگر بتوان هزینه این انتقال را پرداخت کرد نیز با توجه به تغییر الگوی مصرف جهانی، تعداد کشتی کافی برای انتقال کالاها از تولیدکننده به مصرفکننده وجود نخواهد داشت. تنها کافیست تصور کنید که اکنون مقدار قابل توجهی از کالاهای روس باید با استفاده از راه آهن یا کشتی از مقصد اروپا تغییر مسیر داده و به چین منتقل شوند.

یکی دیگر از مشکلات بزرگ این است که کشورهای تولیدکننده نیز ممکن است صادرات کالاهای اساسی را به شدت محدود یا حتی متوقف کنند. در حال حاضر همه دنیا با تورم فزاینده درگیر است و اتخاذ این سبک از رویکردهای سیاسی در راستای صادرات بیشتر در حالی که خودتان به آن کالاها در داخل نیاز دارید کار اشتباهی است. بنابراین، حتی اگر چین تمایل به خرید بیشتر داشته باشد، فروشندگانی که تمایل به فروش در این ابعاد و میزان داشته باشند وجود نخواهند داشت.

چالشهای لجستیک، ذخیرهسازی و عرضه و تقاضا موجب این میشوند تا ذخیره بخش قابل توجهی از درآمد ناخالص بینالمللی در زمینه کالاهای صنعتی برای چین امکانپذیر نباشد.

راهکار خرید طلا

طلا بکرترین و قابل قبولترین وثیقه اجتماعی در طول تمدن ۱۰٫۰۰۰ ساله بشر محسوب میشود. با توجه این موضوع، در زمان بیاعتمادی میان کشورهای مختلف، طلا به عنوان دارایی بیطرف عمل میکند و میتوان با استفاده از آن به تجارت و ذخیرهسازی منابع مالی مازاد و حتی تسویه آنها پرداخت. از همین رو این فلز براق بیطرف در ذخایر دارایی تمامی کشورها نگهداری میشود.

بدون شک شاهد رشد میزان بیاعتمادی بین کشورهای مختلف هستیم و ساختار دقیق سیستم یا سیستمهای پولی جهانی آتی هنوز مشخص نیست. با توجه به این عدم قطعیت، پاسخ پیشفرض کشورهایی با بزرگترین مشکلات حیطه «پسانداز» و ذخایر مازاد پول باید بدین شکل باشد که تمام درآمد خالص بینالمللی خود را بلافاصله به طلا تبدیل کنند.

در صورت نیاز برای پرداخت هزینه واردات با استفاده از واحد پولی نیز مشکلی در این زمینه وجود نخواهد داشت زیرا هر یک از کشورها، همتای ارزش طلا در مقابل کالاهای واقعی را قبول میکنند. با وجود اینکه چنین فرایندی به صورت تئوری بسیار ساده به نظر میرسد، آیا ذخیرهسازی مقادیر بالای طلا برای چین امکانپذیر خواهد بود؟

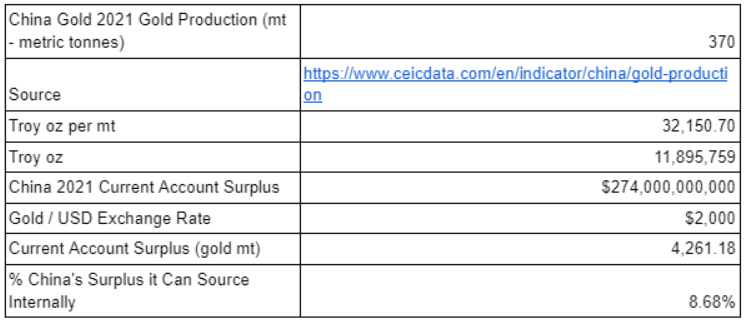

اولین مکان برای تامین نیاز به طلا، منابع داخلی هستند. چین میتواند تمام تولیدات داخلی را مصرف کرده و به صورت کامل بخش خصوصی را از بین ببرد. جدول زیر نشاندهنده گواهی بر این موضوع است که آیا تولیدات داخلی طلا میتوانند مازاد حساب مالی سالانه فعلی چین را تامین کند یا خیر.

۸.۶۸ درصد فاصله زیادی تا ۱۰۰ درصد دارد. همه افراد میتوانند درک کنند که این کار امکانپذیر نبوده و مشکل ساختاری بزرگتری در صورت تمایل به خرید طلا از معدنچیان چین پیش روی ما خواهد بود. هدف ما از تمام بررسیهایی که تا به اینجا انجام دادیم، این بود که به صورت فرضی مشکل فروش ذخایر خارجی مبتنی بر دلار و یورو چین را به واسطه خریداری کردن داراییهای سخت مانند طلا برطرف کنیم. لازم است تا دستمزد معدنچیان چینی به جای دلار یا یورو با CNY یا یوان پرداخت شود. بنابراین، از نقطه نظر حاکمیتی، چین با مبادله دلار یا یورو و تبدیل آن به یوان موجب افزایش نرخ تبادل CNY شده و میزان جذابیت قیمتگذاری نسبی صادرات خود در رقابت با سایر کشورها را کاهش میدهد.

صرافی مبادلات طلای شانگهای دارای یکی از فعالترین قراردادهای آتی در زمینه طلا در سطح جهانی است. با این حال، قیمت این قرارداد به یوان بسته میشود و نه بر اساس دلار آمریکا. از همین رو و مشابه با فرایند خرید طلای استخراج شده در داخل کشور، چین نمیتواند ارز فیات غیر یوان خود را برای دریافت فلزات گرانبها مصرف کند.

با توجه به این مسائل، لازم است تا خرید طلای استخراج شده داخلی را فراموش کرده و تحویل قراردادهای آتی طلای صرافی شانگهای را نیز به عنوان یک راهکار برای حل مشکل پسانداز منابع مالی مازاد چین از یاد ببریم.

چین نیاز دارد تا یک خریدار مشتاق برای دلار یا یورو فیات خود بیابد. قراردادهای طلای مختلفی وجود دارند که در صرافیهای غربی معامله میشوند، اما قرارداد COMEX (کالای GCA در Bloomie) فاصله زیادی با بستر فعال مورد انتظار معاملاتی داشته و از تمامی آنها بهتر است. این قرارداد بر حسب دلار آمریکا بسته میشود و به صورد دقیق همان چیزی است که چین باید به واسطه آن پول خود را به طلا تبدیل کند. چین میتواند با استفاده از دلار این قراردادها را خریداری کرده، تحویل گرفته و سپس طلا را به چین بازگرداند.

بیایید این آزمایش ذهنی را مورد بررسی بیشتری قرار دهیم. فرض کنید که چین در سمت مقابل هر یک از پوزیشنهای شورت در GCM2 (قرارداد ماه ژوئن ۲۰۲۲) قرار دارد. نمودار زیر نشان میدهد که چین در صورت منقضی شدن این قرارداد به چه میزانی طلا به دست میآورد.

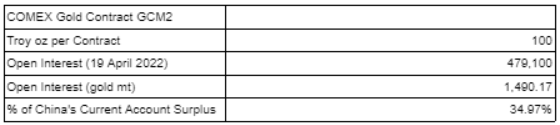

مشکلات بزرگی در این آزمایش ذهنی وجود دارد. اولین مشکل بزرگ در این حیطه بدین شکل است که قیمت طلا با تلاش چین برای ایجاد انحراف موثر در بازار، بالا میرود. نکته بعدی که تمامی دوستداران طلا میدانند این است که آیا طلای حقیقی اختصاص نیافته کافی برای برآورده کردن میزان طلای مورد نیاز برای تحویل به چین وجود دارد یا خیر. با دقت کردن به جدول پیش رو میتوانید میزان طلای موجود برای تحویل در قیاس با کل قراردادهای منقضی نشده GCM2 را مشاهده کنید.

اگر چین ۱۰۰ درصد قراردادهای منقضی نشده را در اختیار داشته باشد، این امر موجب ورشکستگی قرارداد مورد نظر میشود زیرا طلای کافی برای برآورده کردن مقادیر تحویل به چین وجود ندارد. در چنین حالتی این صرافی نوعی از اتفاق فورس ماژور یا حالت ضروری و مبادا را اعلام میکند تا از زیر بار مسئولیت خود شانه خالی کند و چین نیز به طلای مورد نظر خود دست پیدا نمیکند.

حتی اگر میزان طلای موجود در انبار با میزان قراردادهای آتی چین برابر باشد، لازم است تا منتظر استخراج هزار تن طلای دیگر بمانیم زیرا در این حالت همه قراردادها تسویه شده و نمیتوان به صرافی ورود کرد و طلای فیزیکی برای معاملات آتی این دارایی وجود نخواهد داشت.

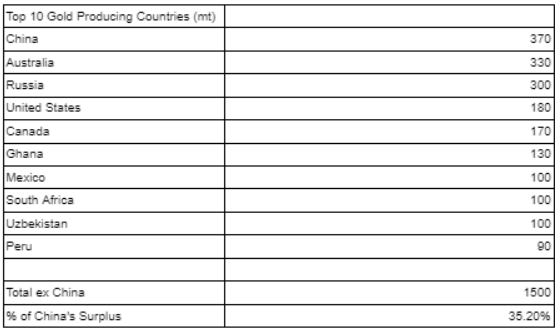

اگر بازارهای مشتقه نتوانند جریانهای مالی چین را مدیریت کنند، چین باید به سراغ بازار نقدی برود. بهترین اقدام در راستای خرید طلا از جانب صادرکنندگان بزرگ صورت میگیرد. جدول زیر ۱۰ کشور برتر تولیدکننده طلا در سال ۲۰۲۱ معیار تن را نشان میدهد.

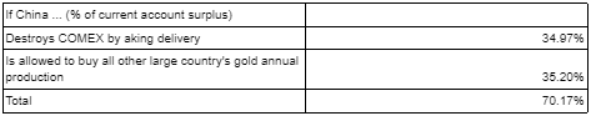

در کمال ناباوری فرض کنید که همه این کشورها با کمال میل، ارز فیات دلاری که قابل مصادره و در حال از دست دادن ارزش است را پذیرفته و حاضر هستند تا در ازای آن تمام تولیدات سالانه طلای گرانبهای خود را به چین بدهند. همانطور که میتوان پیشبینی کرد، این اتفاق امکانپذیر نخواهد بود. حتی اگر چنین اتفاقی بیافتد نیز تنها ۳۵ درصد از نیازهای سالانه چین پوشش داده میشود.

جدول پیش رو بیانگر همه چیز است (منبع Statista).

تنها راهی که چین میتواند با استفاده از طلا پسانداز منابع مالی مازاد خود را پوشش دهد، این است که قیمت طلا به صورت تصاعدی افزایش پیدا کرده و یا چین طلای کمتری در مقایسه با میزان ۱۰۰ درصدی منابع مازاد سالیانه حساب جاری خود را خریداری کند. تصمیم برای تعیین میزان خرید عاقلانه طلا توسط چین یک معما است اما در این بخش نشان دادیم که از نظر منطقی چین نمیتواند مشکلات خود را با ذخیرهسازی طلا رفع کند.

رویکرد استفاده از ماینینگ بیت کوین

چین در گذشته بخش اعظم هش ریت یا نرخ هش شبکه بیت کوین را پوشش میداد. پس از اینکه پکن تصمیم گرفت تا فرایند ماینینگ بیت کوین را ممنوع کند تمامی ماینرها وسایل خود را برداشته و به مکانهای دیگری رفتند.

شاید چین باید دوباره بررسی کند که آیا استخراج بیت کوین چیز بدی محسوب میشود یا خیر.

استخراج بیت کوین انرژی خام را به ارز دیجیتال قابل قبولی در سطح اجتماعی و بدون نیاز به مجوز و به صورت مقاوم در برابر سانسور تبدیل میکند. این به صورت دقیق همان نوع از دارایی مورد نیاز چین در ازای مقادیر گسترده ارزهای فیات غیردیجیتال، مجاز و سانسور شده این کشور است.

در این بخش به موارد مهمی میتوان اشاره کرد:

۱- چین این قابلیت را دارد تا با استفاده از دلار، هیدروکربنها را در بازار جهانی و به میزان میلیاردها دلار خریداری کند.

۲- با این وجود، چین نیازی به خریداری کردن مقادیر بینهایت سوختهای فسیلی برای پوششدهی نیازهای اقتصادی خود نداشته و نمیتواند مقادیر بزرگی از این نوع کالاها را ذخیرهسازی کند.

۳- چین میتواند نیروگاههای بیشتری ساخته و از نیروگاههای فعلی نیز بهرهبرداری بیشتری کند تا با استفاده از میزان مازاد هیدروکربن خریداری شده با دلار و یورو، برق بیشتری نسبت به میزان مورد نیاز جامعه خود تولید کند.

۴- در ادامه این ماجرا، چین میتواند از ماینرها درخواست کند تا به این کشور بازگشته و به ماین کردن بیت کوین با استفاده از برق ارزانقیمت به نسبت جهانی بپردازند. دلیل این کاهش قیمت در مقایسه با سایر مکانهای جهان نیز بدون شک به میزان برقی مازادی نسبت داده میشود که چین در طول این فرایند تولید میکند.

۵- در مقابل منابع برق ارزان قیمت و حقوق مالکیت قابل قانونگذاری و محافظت شده، چین میتواند میزان معینی مالیات را برای تمامی پاداشهای بلاک و فی تراکنشهای دریافتی حاصل از ماینرهای بومی خود در نظر بگیرد.

۶- از این طریق، چین میتواند USD و EUR خود را با خریداری کردن هیدروکربنها خرج کرده و با سوزاندن هیدروکربنها نیز برق تولید کند. سپس برق مازاد را در قالب رویکردی برای استخراج Bitcoin ذخیرهسازی میکند.

اما نباید مفهوم متمرکزسازی را در این مسیر از یاد برد. پیروان ساتوشی، بدانید این نقطه غمانگیزی است. این یک نگرانی بجا محسوب میشود زیرا با پیادهسازی این فرایند شاهد تمرکز بیش از اندازه هش ریت بیت کوین در داخل چین خواهیم بود. با این حال، سایر کشورهایی که دارای حساب تجاری مازاد هستند نیز مشکل مشابهی (اما کوچکتری) با چین دارند و آن نیز پیدا کردن محلی برای صرف کردن پول فیات غربی است. اگر این آزمایش ذهنی به درستی اجرا شود و این ایده فراگیر شود، بسیاری از کشورها تلاش میکنند تا همین فرایند را به صورت همزمان پیادهسازی کنند. رقابت در سطوح حاکمیتی شکل میگیرد و بعید است که هیچ یک از این کشورها بتواند اکثریت قریب به اتفاق نرخ هش شبکه بیت کوین را در داخل مرزهای فرضی و خطوط خمیده محیط مرز و بوم خود متمرکزسازی کند.

یکی دیگر از عواملی که موجب عدم تمرکز هش ریت شبکه در چین میشود این است که کشورهای صادرکننده انرژی این کار را برای چین انجام نخواهند داد و خودشان فرایند استخراج بیت کوین را پیادهسازی میکنند. چرا نباید صادرات هیدروکربنها را محدود کرده، برق بیشتری به صورت بومی تولید کنیم و به جای دریافت ارز فیات مستهلک و قابل مصادره غربی در ازای انرژی گرانبهای خالص، بیت کوین استخراج نکنیم؟ تنها مشکلی که با آن مواجه هستیم این است که ریگهای ماینینگ اسیک نیمه هادی زیادی در حال حاضر وجود ندارد. بسیاری از این ریگهای ماینینگ توسط شرکتهای چینی در داخل چین تولید و مونتاژ میشوند. بنابراین، چین در حال حاضر در جایگاه مزیت طبیعی در زمینه خرید سختافزار ضروری در مقایسه سایر کشورها قرار دارد.

اولین افرادی که ارز فیات را به فروش میرسانند، موفق میشوند تا به بهترین شکل این کار را به انجام برسانند. این در واقع مسابقهای میان کشورهایی است که تمایل به انجام چنین کاری را دارند.

تلفیقی از راهکارها

هیچ راهکاری جادویی برای مشکل بزرگ پسانداز منابع مالی مازاد چین وجود ندارد، جز اینکه چین بخواهد مدل رشد سیاست موازنه اقتصادی خود را کنار بگذارد. این احتمال وجود دارد که لازم باشد تا چین ترکیبی از هر سه راهکاری که در بخشهای قبل توضیح دادیم را مورد استفاده قرار دهد. در نظر داشته باشید که نباید از پاسخ سیاست چین به این مسائل گیج شد و فقط در نظر داشته باشید که پاسخی از سوی آنها در همین راستا صادر خواهد شد. چرخه مرگ اقتصاد غربی که در بخشهای قبل به آن پرداختیم، به واسطه پاسخ چین به مشکل پسانداز منابع مالی مازاد خود تسریع خواهد شد.

به یاد داشته باشید که چرخه مرگ اقتصاد غرب با بیت کوین ۱ میلیون دلاری و ارتقا قیمت طلا از ۱۰٫۰۰۰ دلار به طلای ۲۰٫۰۰۰ دلاری معادل خواهد بود.

سلام بر دولت پیشتاز السالوادور

بر اساس اعلامیه بانک جهانی، السالوادور به میزان ۱۲۱ میلیون دلار پسانداز در قالب سرمایه مازاد حساب جاری خود در سال ۲۰۲۰ داشته است. این کشور یکی از کمترین مقادیر منابع مالی مازاد حساب جاری را دارد. در طول این فرایند چه چیزی با در نظر داشتن سیاستهای پسانداز این کشور برای السالوادور بهترین نتیجه را به همراه خواهد داشت؟

رئیس جمهور السالوادور به صورت کامل آگاه است که سیستم پولی فعلی جهانی برای حمایت از کشورش تنظیم نشده است. تنها باید منتظر ماند تا واکنشهای صندوق بینالمللی پول و بانک جهانی به سیاسیتهای پذیرش بیت کوین به عنوان ارز قانونی را مشاهده کرده و واکنش غرب را نیز در مقابل یک کشور جهانی جنوبی که سیاستهای پولی متفاوتی با «بهترین رویکردها» اتخاذ کرده را ببینیم.

از نقطه نظر هیئت اجرایی صندوق بینالمللی پول یا IMF:

هیئت اجرایی صندوق بینالمللی پول تاکید کرد که استفاده از بیت کوین خطرات زیادی در زمینه ثبات مالی، یکپارچگی مالی و حمایت از مصرفکننده و همچنین بدهیهای احتمالی مرتبط را به همراه خواهد داشت. آنها از مقامات خواستند تا با حذف موقعیت ارز قانونی بیت کوین، جایگاه و دامنه مقرراتی بیت کوین را محدود کنند.

سخنگوی بانک جهانی از طریق ایمیل اعلام کرد: ما متعهد هستیم تا از راههای مختلف از جمله شفافیت ارزی و فرایندهای نظارتی به کمک السالوادور بشتابیم.

در شرایطی که این دولت برای کمک به شرایط بیت کوین به مراجعه کرده بود، لازم است بدانید که این چیزی نیست که بانک جهانی بتواند با توجه به معضلهای محیط زیستی و شفافیت از آن حمایت کند.

مشابه فرایندی که در رابطه با چین مورد بررسی قرار دادیم، بیایید همان سه گزینه سیاست پسانداز حساب جاری را در این بخش نیز مورد بررسی قرار دهیم.

کالاهای قابل ذخیرهسازی

با توجه به میزان اندک منابع مالی مازاد این کشور، بازار کالاها به اندازه کافی بزرگ هستند تا ۱۰۰ درصد پسانداز منابع مالی مازاد السالوادر را پوشش دهند. مسئله این است که متوجه شویم هر چیزی در چه جایگاهی قرار میگیرد. سوال اینجاست که آیا السالوادور، کشوری بسیار فقیر، زیرساختهای خالی لازم برای ذخیرهسازی مناسب کالاهای ضروری و مورد نیاز خود را دارد؟

در صورتی که این کشور دارای انبارهای مناسب باشد، احتیاط خواهد کرد تا با پیشبینی تورم آتی قیمت کالاها، تا حد امکان بیشترین کالاهای وارداتی را با قیمتهای امروزی خریداری کند. اگر این کشور امکانات ذخیرهسازی مناسبی نداشته باشد، لازم است تا دارایی یا ارز دیگری برای خرید با استفاده از منابع پسانداز خود در نظر بگیرد.

طلا

خریداری کردن طلا به ارزش ۱۲۱ میلیون دلار به صورت سالیانه بسیار آسان بوده و به هیچ عنوان تاثیری بر روی بازارهای نقدی و مشتقات جهانی نخواهد داشت. ذخیرهسازی این مقدار طلا و حتی چندین برابر این مقدار در دنیای واقعی و به صورت فیزیکی نیز کار آسانی خواهد بود. مسئله مورد بحث در این بخش موضوع استفاده از این منابع طلا و خرج کردن آن است.

هنگامی که میزان اعتماد زیادی به کشورهای غربی وجود داشت، بسیاری از کشورها طلای خود را در مراکز عمده پول نیویورک و لندن ذخیرهسازی کردند. از آنجایی که اکثر دولتها طلای خود را در یک انبار ذخیرهسازی میکردند، تسویه حساب به وسیله طلا به آسانی تغییر دادن ورودی مورد نظر برای یک پایگاه داده بود. با این حال، هیچ کشور دیگری نمیتواند این اطمینان را داشته باشد که طلاهایش در صورت درخواست به صورت فوری از جانب غرب به آن کشور بازگردانده شود.

اگر دارایی خود را در اختیار نداشته باشید مالک آن نیستید.

لازم است تا تمامی کشورها برای کاهش میزان این خطرهای حقیقی تمام مقادیر طلای خود را حفظ و نگهداری کنند. این امر موجب گرانتر شدن تجارت فیزیکی این فلز و وقتگیر شدن این فرایند میشود. در رابطه با یک کشور بزرگ مثل چین که با مقادیر میلیارد دلاری طلا سر و کار دارد، مشکلات حاصل از این ماجرا در قیاس با حجم تجارت کشور به کشور بسیار ناچیز محسوب میشود. این در حالی است که در رابطه با کشورهای کوچکتری مثل السالوادور، این هزینهها میتواند قابل توجه محسوب شود.

حمل با کشتی یا از طریق راههای هوایی چند میلیون دلاری طلا به سراسر جهان برای پرداخت هزینه واردات خالص بسیار گران محسوب میشود و زمانبر خواهد بود. در جهانی عاری از اعتماد، طرف مقابلی که در ازای دادن کالای واقعی طلا دریافت میکند به احتمال زیاد تمایل دارد تا پیش از اتمام فرایند معامله میزان طلای متعلق به خود را در بندرگاه یا فرودگاه خود تخلیه کند. اگر با اقتصاد بزرگ و قدرتمندی مثل چین سر و کار داشته باشید این امر چندان مهم نخواهد بود اما این امر در رابطه با کشورهای کوچکتر صادق نیست و به احتمال زیاد ابتدا پرداخت صورت گرفته و سپس کالای مورد نظر تحویل داده میشود.

بنابراین، در رابطه با السالوادور و کشورهایی با منابع مالی مازاد که شبیه به این کشور هستند، خرید و ذخیرهسازی طلا بسیار آسان خواهد بود اما استفاده از آن به عنوان یک شیوه یا مکانیزم پرداختی گران تمام خواهد شد.

بیت کوین

خریداری هیدروکربنها و ذخیرهسازی برق مازاد تولید شده به واسطه ماینینگ بیت کوین در طول این فرایند بدون شک کار قابل انجامی برای السالوادور محسوب میشود. با وجود اینکه السالوادور مشکل زیادی در رابطه با خریداری و ذخیرهسازی هیدروکربنها پیش رو نخواهد داشت، منطقی بودن فرایند اقتصادی استخراج BTC برای السالوادور در هالهای از ابهام به سر میبرد.

بیوزنی بیت کوین و عدم وجود مشکلات حمل و نقل آن منطقیترین جنبه ارزش پیشنهادی این ارز محسوب میشود. السالوادور میتواند به صورت سالیانه و به میزان ۱۲۱ میلیون دلار یا حتی ۱۲۱ میلیارد دلار هزینه را در همین راستا صرف کند. پرداختهایی که با استفاده از بیت کوین به انجام میرسند ظرف مدت ۱۰ دقیقه تکمیل میشوند و تراکنشهای این بستر هزینهای معادل با کسری از هزینه انتقال با کشتی یا راههای هوایی از نقطهای به نقطه دیگر را در بر میگیرند.

تنها مشکل موجود اینجاست که آیا طرف مقابل نیز بیت کوین را مورد پذیرش قرار میدهد یا خیر. در صورت عدم پذیرش بیت کوین توسط طرف مقابل، میتوان BTC را به سرعت به هر یک از ارزهای فیات مورد نظر تبدیل کرد. خدمات حوزه بیت کوین به صورت ۲۴ ساعته در هفت روز هفته، مقاوم در برابر سانسور، پرداختیهای مقرون به صرفه برای کشورهای کوچکی مثل السالوادور عرضه میشود. کشورهای Global South (اصطلاحی که به کشورهای در حال توسعه در آمریکای جنوبی، لاتین، آسیا، آفریقا و اقیانوسیه اطلاق میشود) پیش از ظهور بیت کوین راهی جز اختصاص درصدی از تولید ناخالص داخلی سالانه خود برای انجام معاملات در اندازههای کوچک در سراسر سیستم مالی انگلوار غرب در TradFi را پیش رو نداشتند.

السالوادور و بسیار از همتایان کم درآمد آن، جوانان مولد خود را به کشورهای غربی با میانگین سنی بالا میفرستند تا نیاز آنها به نیز کار ارزان قیمت را تامین کنند. این جوانان دستمزد خود را در قالب ارز فیات غربی دریافت کرده و مبالغ هنگفتی را برای برای خانواده خود میفرستند. هر کشوری باید پیشرفت السالوادور برای ارائه یک سیستم پرداختی مبتنی بر رمزارز جایگزین را مورد مطالعه قرار دهد.

با وجود اینکه این مطلب تنها یک مقاله نظری در مورد گزینههای سیاسی پیش رو در راستای حدگذاری شرایط حداکثری و حداقلی است، باید دوباره بگوییم که در حال حاضر السالوادور بیت کوین را در ترازنامه خود جای داده است. این کشور نه تنها BTC به عنوان یک ارز قانونی و به رسمیت شناخته است بلکه تراکنشهای پرداختی را نیز با استفاده از شبکه لایتنینگ بیت کوین و با هزینه اندک در سراسر اقتصاد خود به صورت یکپارچه ادغام کرده است. بانک مرکزی این کشور نیز به صورت فعالانه در حال خریداری کردن بیت کوین است. در ژاویه سال ۲۰۲۲، السالوادور به میزان ۱۸۰۱ BTC در اختیار داشت (به نقل از Bloomberg).

آخرین باری که بررسی کردم، السالوادور هنوز یک حکومت فعال بود که قادر به انجام تجارت بینالمللی است با وجود آن که بخش کمی از ذخایر ارز برونمرزی آنها به خریداری کردن بیت کوین اختصاص یافته است. السالوادور اولیه نمونه آزمایشی کشوری است که در نهایت در راستای کسب بهترین منفعت برای کشور خود اقدام کرده و از سیاستهای اقتصادی منسوخ و غیرکاربردی ترویج شده توسط صندوق بینالمللی پول و بانک جهانی اجتناب کرده است. بسیار مشتاق هستیم تا ببینیم که آیا کشورهای کوچک مشابه السالوادور نیز این رویکرد را مورد تقلید قرار میدهند یا خیر.

یک ویروس به آرامی و سپس به صورت تصاعدی منتشر میشود. اگر سرعت انتشار این ایده در ابتدا مسیر کمی کند به نظر میرسد، ناامید نشوید. افراد درستکار در نهایت پیروز میشوند. السالوادور اولین گام کوچک اما بسیار موثر را به سمت آیندهای در راستای خدشهدار کردن تفکرات ارتدکسی و افراطگرایانه اقتصادی و علیه سیاستگذاران پولی جهانی برداشته است.

پرسش و پاسخ (FAQ)

- دلیل وقوع چرخه مرگ اقتصاد جهانی چیست؟

وقوع اتفاقات مختلف طی سالهای اخیر، اوضاع اقتصاد جهانی را شدیدا تحت تاثیر قرار داده است. اتفاقاتی نظیر کرونا، قرنطینه جهانی، دورکاریها، جنگ روسیه و اوکراین، تحریمهای صورتگرفته و غیره باعث شده تا دولتهای مختلف اقدام به چاپ پول کنند و تورم بیسابقهای ایجاد شود. عدم توازن منابع و تصمیمگیریهای کشورهای مختلف برای کنترل تورم، میتواند چرخه مرگ اقتصاد جهانی را ایجاد کند. - آمریکا از چه راهکاری برای مقابله با تورم استفاده کرده است؟

فدرال رزرو آمریکا طی ماههای گذشته، به طور بیسابقه و چند بار متوالی نرخ بهره را افزایش داده است. آنها امیدوار هستند با تشویق مردم و شرکتها به سپردهگذاری و سخت کردن شرایط وامگرفتن، سطح پول در اقتصاد را کاهش دهند. به عبارت دیگر آمریکا سیاست پولی Hawkish را در پیش گرفته است.

سخن پایانی

شوک حاصل از تحریم بزرگترین تولیدکننده انرژی جهان از سیسستم مالی تحت سلطه غرب کار قابل جبرانی نیست. هیچ کدام از سیاستگذاران در سطح جهانی نمیتواند ماهیت مخاطرهآمیز هرگونه وجوهی که در قالب ارزهای فیات غربی و داراییهای مرتبط با آنها نگهداری میشوند را نادیده بگیرد. بنابراین، وقوع چرخه مرگ اقتصاد جهانی امری تضمین شده خواهد بود. حتی اگر تحریمها امروز برداشته میشد و روسیه بار دیگر آزادانه از منابع مالی خود استفاده میکرد نیز صرف این واقعیت که چنین تحریمهایی عواقب اینچنینی به همراه دارند به منزله یک هشدار تلقی میشود. هشداری که هرگز نباید اجازه دهیم دوباره در این شرایط قرار بگیریم. در رابطه با تابع حداکثر و حداقلی که در مورد عواقب پیش روی بشر مورد بررسی قرار دادیم باید گفت که کشورها رویکری را اتخاذ میکنند که ترکیبی از خریداری کالاهای قابل ذخیرهسازی، طلا و بیت کوین خواهد بود. این واقعیت که داراییهای مبتنی بر USD و EUR به بخشی از این ترکیب تعلق ندارند، در کنار تورم کالاها و انرژی موجب تسریع وقوع فرایند چرخه مرگ میشود.

چرخه مرگ اقتصاد جهانی منجر به رویدادی میشود که طی آن ارزش بیت کوین به ۱ میلیون دلار رسیده و ارزش طلا نیز از ۱۰٫۰۰۰ تا ۲۰٫۰۰۰ دلار در طول دهه پیش رو خواهد بود. لازم است تا ما نیز به صورت همسو با کشورهای منفعت طلب تلاش کنیم تا بخشی از مازاد حساب جاری و منابع پولی آنها در بستر بیت کوین ذخیره شود تا اقتصادهای مبتنی بر تولید تا عرضه BTC در سراسر جهان رشد کند. برخلاف طلا لازم است تا بیت کوین حرکت داشته و معامله شود تا شبکه از بین نرود. اگر کشوری پس از مطالعه چنین مطالبی باز هم به سراغ بیت کوین نرود، بدون شک باید با مشکلات اقتصادی مواجه شود. به گفته ساتوشی: «آنها را ببخشید، زیرا آنها نمیدانند که چه کاری انجام میدهند.» (درخواست مسیح از خداوند برای بخشایش بندگان خطاکار؛ انجیل)

نظر شما در رابطه با راهکار الویت اول مقابله با اقتصاد جهانی چیست؟ آیا بستر کریپتو به صورت کلی قادر خواهد بود تا مشکلات حاصل از سیاستهای صندوق مالی بینالمللی و بانک جهانی را مرتفع کند؟ آیا لازم است تا بخشی از منابع مالی مازاد سالیانه کشورها به ارزی مثل بیت کوین یا رمزارزهای دیگر اختصاص داده شود؟