یکی از بخشهای پرطرفدار و کاربردی در فضای دیفای، پلتفرمهای وامدهی ارزهای دیجیتال هستند. در این پلتفرمها کاربران میتوانند در ازای سپردهگذاری داراییهای خود، سود دریافت کنند یا با ارائه وثیقه، وام بگیرند و بدون نیاز به فروش ارزهای دیجیتال خود، نقدینگی بهدست بیاورند. پلتفرمهای وامدهی غیرمتمرکز بهدلیل حذف واسطهها و استفاده از قراردادهای هوشمند برای مدیریت خودکار وامها، به گزینه محبوبی برای بسیاری از فعالان بازار ارزهای دیجیتال تبدیل شدهاند. در این مطلب از میهن بلاکچین قصد داریم ۱۰ مورد از بهترین پروتکلهای وامدهی ارز دیجیتال در سال ۲۰۲۵، از پروتکلهای قدیمی و با سابقه گرفته تا پروژههای نوظهور را معرفی کنیم. با ما همراه باشید.

نکات کلیدی ![]() پلتفرمهای وامدهی ارزهای دیجیتال، بازارهای مالی غیرمتمرکزی هستند که کاربران آنها میتوانند در ازای تأمین دارایی استخرهای نقدینگی، سود دریافت کنند یا با ارائه وثیقه، وام بگیرند.

پلتفرمهای وامدهی ارزهای دیجیتال، بازارهای مالی غیرمتمرکزی هستند که کاربران آنها میتوانند در ازای تأمین دارایی استخرهای نقدینگی، سود دریافت کنند یا با ارائه وثیقه، وام بگیرند.![]() در پلتفرمهای وامدهی تمام فرآیندها از شروع وامگیری و محاسبه سود گرفته تا لیکویید کردن موقعیتهای پرریسک بهصورت خودکار و از طریق قراردادهای هوشمند انجام میشود.

در پلتفرمهای وامدهی تمام فرآیندها از شروع وامگیری و محاسبه سود گرفته تا لیکویید کردن موقعیتهای پرریسک بهصورت خودکار و از طریق قراردادهای هوشمند انجام میشود.![]() در حال حاضر، بخش وامدهی یکی از مهمترین بخشهای دیفای محسوب میشود و بیش از ۳۵٪ از ارزش کل قفلشده این صنعت را به خود اختصاص داده است.

در حال حاضر، بخش وامدهی یکی از مهمترین بخشهای دیفای محسوب میشود و بیش از ۳۵٪ از ارزش کل قفلشده این صنعت را به خود اختصاص داده است.![]() پروتکلهای مطرحی نظیر آوه، کامپاند و مورفو هرکدام ویژگیهای متمایزی را ارائه میدهند؛ اما کاربران باید به خطراتی مانند لیکویید شدن و آسیبپذیریهای قراردادهای هوشمند نیز توجه داشته باشند.

پروتکلهای مطرحی نظیر آوه، کامپاند و مورفو هرکدام ویژگیهای متمایزی را ارائه میدهند؛ اما کاربران باید به خطراتی مانند لیکویید شدن و آسیبپذیریهای قراردادهای هوشمند نیز توجه داشته باشند.

پروتکل وامدهی ارز دیجیتال چیست و چرا این پروتکلها در حال رشد هستند؟

پلتفرمهای وامدهی در دنیای ارزهای دیجیتال، بازارهای مالی غیرحضانتی هستند که به کاربران در قالب داراییهای دیجیتال وام میدهند. برخلاف مؤسسات مالی سنتی که زیر نظر نهادهای متمرکز اداره میشوند، این پلتفرمها با استفاده از فناوری بلاکچین و قراردادهای هوشمند، وامدهندگان را بهطور مستقیم و بدون واسطه به وامگیرندگان متصل میکنند.

مکانیزم فعالیت پلتفرمهای وامدهی ارز دیجیتال ساده است:

- وامدهندگان داراییهای خود را در استخرهای نقدینگی مشترک سپردهگذاری میکنند و درمقابل از سودی که وامگیرندگان پرداخت میکنند، درآمد غیرفعال بهدست میآورند.

- وامگیرندگان نیز با ارائه وثیقه کافی، بر اساس نسبت وثیقهای که هر پروتکل تعیین میکند، میتوانند در همان لحظه وام دریافت کنند.

تمام این فرآیندها، از مدیریت داراییهای سپردهشده تا لیکویید کردن موقعیتهای پرریسک و پرداخت سود به وامدهندگان، بدون نیاز به دخالت انسانی بهطور خودکار توسط قراردادهای هوشمند انجام میشود.

انواع مدلهای وامدهی در ارزهای دیجیتال

در دنیای کریپتو، انواع مختلفی از پروتکلهای وامدهی وجود دارد که برخی از آنها عبارتند از:

- وامدهی با وثیقه بیش ازحد (Overcollateralized): این مدل رایجترین روش وامدهی است که در آن وامگیرنده باید وثیقهای با ارزش بالاتر از مبلغ وام را ارائه دهد تا از وامدهنده در برابر ریسک عدم بازپرداخت محافظت شود.

- وامدهی با وثیقه کمترازحد (Undercollateralized): این مدل اغلب در موسساتی استفاده میشود که وامها عمدتا بر اساس اعتبارسنجی یا دسترسی به لیست سفید اعطا میشوند. در صورت نکول (دیرکِرد) وام، ارزش وثیقه نمیتواند کل مبلغ وام را جبران کند.

- وامهای آنی (Flash Loans): فلش لون نوع خاصی از وامهای فوری و بدون وثیقه است که در یک تراکنش واحد، هر دو فرآیند استقراض و بازپرداخت میشود. ازآنجاییکه کل فرآیند بهطور همزمان اتفاق میافتد، اگر حتی یکی از مراحل با شکست مواجه شود، کل تراکنش بهطور خودکار لغو میشود.

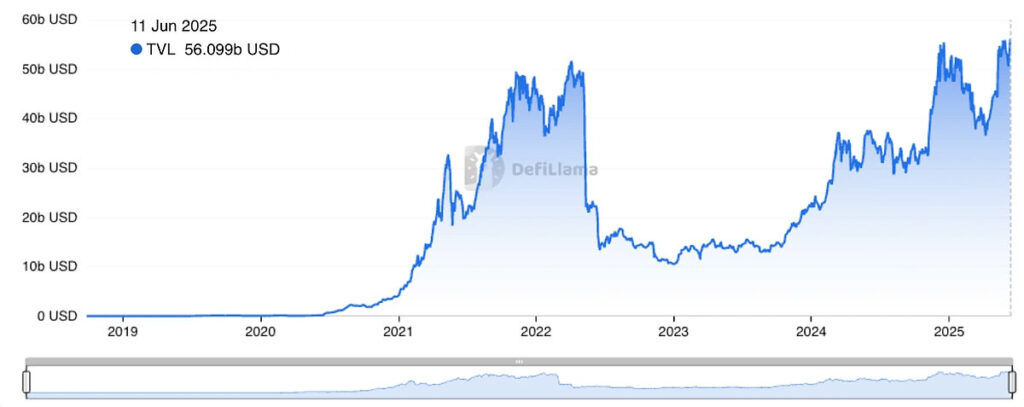

پروتکلهای وامدهی ارز دیجیتال در طول سالهای گذشته به ابزارهای کارآمدی در حوزه امور مالی غیرمتمرکز (DeFi) تبدیل شدهاند و رشد چشمگیری به همراه داشتهاند. بخش وامدهی بهدلیل ارائه فرصت کسب درآمد غیرفعال برای سرمایهگذاران و همچنین تأمین نقدینگی فوری برای وامگیرندگان، اکنون به بزرگترین بخش دیفای از نظر «ارزش کل قفلشده (TVL)» تبدیل شده است. درحالحاضر، ۵۲۶ پروتکل فعال در این حوزه وجود دارد که حداقل ۱۷۰ مورد از آنها هرکدام بیش از ۱ میلیون دلار دارایی قفلشده دارند.

بر اساس دادههای دیفای لاما (DefiLlama)، در ماه ژوئن ۲۰۲۵، ارزش کل قفلشده در تمامی پروتکلهای وامدهی به رکورد بیش از ۵۶ میلیارد دلار رسیده است که معادل ۳۵٪ از کل TVL دیفای است.

ریسکهای استفاده از پلتفرمهای وامدهی ارزهای دیجیتال

پیش از استفاده از پروتکلهای وامدهی، باید با ریسکهای احتمالی آنها آشنا شویم. در ادامه، مهمترین ریسکهای وامدهی ارز دیجیتال را مرور میکنیم:

- ریسک لیکوییدیشن: اگر ارزش وثیقه وامگیرنده به زیر حد مجاز برسد، پروتکل بهطور خودکار وثیقه او را لیکویید (Liquidation) میکند. بهعبارت دیگر، حساب وامگیرنده تسویه و صفر میشود تا جلوی ضرر بیشتر گرفته شود. در این حالت، علاوهبر ریسک لیکویید شدن، وامگیرنده ملزم به پرداخت جریمه هم میشود.

- ریسک قرارداد هوشمند: چنانچه در کد قراردادهای هوشمندی که عملیات پروتکل را اجرا میکنند آسیبپذیری وجود داشته باشد، ممکن است نقاط ضعف موجود توسط مهاجمان مورد سوءاستفاده قرار بگیرند.

- نوسان نرخ بهره: سود حاصل از وامدهی یا نرخ بازپرداخت وام ممکن است متغیر و وابسته به شرایط بازار باشد؛ در نتیجه، تضمینی در بازدهی نهایی کاربر وجود ندارد.

- ریسک اوراکل: پروتکلهای وامدهی برای دریافت قیمتهای واقعی و دادههای کاربر به سرویسهایی بهنام «اوراکل» متکی هستند. اگر این اطلاعات با تأخیر یا دقت پایین به قراردادهای هوشمند برسد، ممکن است سلامت وام تحت تاثیر قراربگیرد و منجر به لیکویید شدن ناعادلانه شود.

- ریسک نظارتی: با توجه به اینکه صنعت وامدهی ارزهای دیجیتال هنوز در مراحل اولیه توسعه قرار دارد، ممکن است هرگونه تغییر در مقررات، تأثیر مستقیمی روی عملکرد یا دسترسی به این پلتفرمها بگذارد.

نکاتی برای انتخاب بهترین پروتکلهای وامدهی ارز دیجیتال

پیش از شروع وامدهی یا وامگیری، لازم است چند نکته کلیدی را بررسی کنیم:

- کدام داراییها و چه بلاکچینهایی پشتیبانی میشوند؟ پروتکل انتخابی باید با داراییها و شبکه موردنظر شما، سازگاری داشته باشد.

- آیا درصدهای بازده سالانه (APY) پایدار هستند یا موقتی هستند؟ آیا صرفا بهخاطر مشوقهای تبلیغاتی افزایش مییابند؟ اگر درصد بازده بهطور غیرطبیعی بالا باشد، لازم است بررسی کنید که این سود چطور تأمین میشود و آیا در بلندمدت پایدار خواهد بود یا نه.

- آیا پروتکل، حسابرسی (Audit) شده است و سابقه حمله یا سوءاستفاده دارد؟ دانستن اینکه کدهای یک پروتکل توسط حسابرسان مستقل مورد بررسی قرار گرفته، یکی از راههای اطمینانیافتن از امنیت پروتکل است. حسابرسیهای موفق نشان میدهد که آسیبپذیریهای شناساییشده برطرف شدهاند.

- حداکثر نسبت وام به ارزش (LTV) و آستانه لیکوییدیشن چقدر است؟ هرچه نسبت LTV بالاتر باشد، یعنی اینکه نسبت به وثیقه مبلغ بیشتری میتوانید وام بگیرید؛ البته باید به خاطر داشته باشید که این موضوع ریسک لیکوییدیشن را افزایش میدهد.

معرفی برترین پروتکلهای وامدهی سال ۲۰۲۵

در ادامه، فهرستی از برترین پروتکلهای وامدهی کریپتویی در سال ۲۰۲۵ را بررسی میکنیم. این فهرست بر اساس ارزش کل قفلشده در پلتفرم دیفای لاما تهیه شده و دادهها مربوط به ژوئن ۲۰۲۵ (خرداد ۱۴۰۴) هستند.

از آنجا که شرایط بازار دائما در حال تغییر است، توصیه میشود پیش از هرگونه فعالیت، نرخها و اطلاعات بهروز را از منابع رسمی هر پروتکل بررسی کنید.

۱. آوه (Aave)؛ سنگبنای اکوسیستم دیفای

آوه (Aave) یکی از قدیمیترین و بزرگترین پروتکلهای وامدهی در حوزه دیفای است که حجم معاملات آن در هر هفته به میلیاردها دلار میرسد. این پلتفرم روی شبکههایی مانند اتریوم (Ethereum)، آربیتروم (Arbitrum)، آپتیمیسم (Optimism) و چند شبکه دیگر در دسترس است.

بر اساس دادههای رسمی آوه، ارزش بازار اصلی آن که بر بستر اتریوم قرار دارد ۳۵.۲ میلیارد دلار است و ۱۴.۰۶ میلیارد دلار وام فعال در آن وجود دارد. طبق آمار دیفای لاما ارزش کل قفلشده آن نیز حدود ۴۳.۸ میلیارد دلار برآورد شده است.

- ویژگیها و امکانات: آوه از طیف گستردهای از ارزهای دیجیتال پشتیبانی میکند. این پروتکل با یک طرح ابتکاری بهنام “Horizon” تلاش کرده تا داراییهای دنیای واقعی (RWA) مانند اوراق بهادار توکنیزهشده را وارد دیفای کند. این طرح توسط سازمان مستقل غیرمتمرکز (DAO) آوه اداره میشود و دارندگان توکن AAVE میتوانند در تصمیمگیریهای کلیدی مشارکت کنند.

- وثیقه و نسبت وام به ارزش: آوه یک پروتکل وامدهی با وثیقه بیشازحد است. نسبت وام به ارزش برای هر دارایی متفاوت است. بهطور مثال، برای اتر (ETH) بهدلیل نوسان قیمت کمتر، LTV بالاتری نسبت به داراییهای پرنوسان درنظر گرفته شده است، بنابراین کاربران میتوانند درصد بالاتری از ارزش وثیقه اتر را وام بگیرند.

- آستانه لیکوییدیشن: این مقدار معمولا بالاتر از LTV تعیین میشود. اگر نسبت وام به ارزش کاربر از این آستانه عبور کند، پوزیشن او در معرض لیکویید شدن قرار میگیرد و ممکن است مشمول جریمه هم شود.

- کارمزدها و فرآیند لیکوییدیشن: پروتکل آوه از اختلاف نرخ بهرهای که وامگیرندگان میپردازند و سودی که به وامدهندگان میدهد، درآمد کسب میکند. زمانی که وثیقه یک وامگیرنده به مرحله لیکوییدیشن (تسویه اجباری) میرسد، بخشی از وثیقه با تخفیف به لیکوییدکننده (کسی که بدهی وامگیرنده را تسویه میکند) فروخته میشود. این تخفیف درواقع همان جریمه برای وامگیرنده و پاداش برای لیکوییدکننده است.

- امنیت و حسابرسی: پروتکل آوه بارها توسط شرکتهای معتبری مانند “Oxorio” و “Certora” تحت حسابرسیهای امنیتی قرار گرفته است و همواره برنامههای باگ بانتی (Bug Bounty) را برای شناسایی آسیبپذیریها برگزار میکند.

- حاکمیت: این پروتکل بهصورت غیرمتمرکز و از طریق توکن بومی آوه (AAVE) اداره میشود.

۲. مورفو (Morpho)؛ پروتکل وامدهی غیرحضانتی مبتنی بر EVM

مورفو (Morpho) یک پروتکل وامدهی چندزنجیرهای و سازگار با ماشین مجازی اتریوم (EVM) است. این پروتکل هیچ کارمزدی از وامگیرندگان دریافت نمیکند؛ اما در عینحال وامدهندگان میتوانند از طریق خزانههای مورفو (Morpho Vaults) درآمد غیرفعال بهدست بیاورند. بر اساس دادههای رسمی مورفو و اطلاعات دیفای لاما، ارزش کل داراییهای قفلشده مورفو بیش از ۶.۳ میلیارد دلار است و حدود ۲.۲ میلیارد دلار وام فعال در آن جریان دارد.

- ویژگیها و امکانات: مورفو با استفاده از ساختار خزانههای خود مدیریت موقعیتهای مالی در بازارهای وامدهی را تسهیل کرده است و به کاربران اجازه میدهد تنها با یک بار سپردهگذاری، بدون نیاز به مدیریت دستی، بالاترین بازده ممکن را از بازاهای مختلف بهدست بیاورند.

- وثیقه و نسبت وام به ارزش: مورفو از بیش از ۷۰ ارز دیجیتال پشتیبانی میکند و LTV برخی از این داراییها تا ۸۶٪ نیز میرسد. به این معنا که کاربران پیش از آنکه موقعیتشان در آستانه لیکوییدشدن قرار بگیرد، میتوانند تا ۸۶٪ از ارزش وثیقه خود را وام بگیرند.

- کارمزدها و فرآیند لیکوییدیشن: مورفو هیچگونه کارمزدی برای پردازش تراکنش وامگیرندگان در نظر نمیگیرد. این پروتکل تلاش میکند نسبت به مدلهای وامدهی سنتی که مبتنی بر استخر هستند، نرخهای بهینهتری را برای هر دو طرف معامله، یعنی وامدهنده و وامگیرنده، فراهم کند.

- امنیت و حسابرسی: مورفو تاکنون بیش از ۲۵ حسابرسی امنیتی را از سوی شرکتهای معتبری مانند OpenZeppelin”، “Spearbit و “Cantina” پشت سر گذاشته است.

- حاکمیت: مورفو توسط دارندگان توکن بومی MORPHO اداره میشود.

۳. اسپارک (Spark)؛ بازوی وامدهی اکوسیستم USDS

اسپارک (Spark) بخشی از اکوسیستم اسکای (Sky) است که پیشتر با نام میکر (Maker) شناخته میشد و در حال حاضر روی شبکههای اتریوم و نوسیس (Gnosis) فعال است. بر اساس دادههای رسمی اسپارک و گزارش دیفای لاما، ارزش بازار اتریوم این پروتکل ۵ میلیارد دلار است و بیش از ۱.۶ میلیارد دلار وام فعال دارد.

- ویژگیها: اسپارک مجموعهای از محصولات متنوع را برای مدیریت سرمایه و نقدینگی ارائه میدهد؛ سیوینگ (Savings) ابزاری برای کسب درآمد از طریق استیبلکوینها، اسپارکلِند (SparkLend) پلتفرم اصلی وامدهی و وامگیری و اسپارک لیکوییدیتی لیر (Spark Liquidity Layer) مکانیزمی برای توزیع هوشمند نقدینگی در دیفای بهمنظور کسب سود بیشتر از بازارهای مختلف است.

- وثیقه و نسبت وام به ارزش: اسپارک از داراییهایی نظیر اتر، رپد بیت کوین (WBTC)، مشتقات لیکویید استیک مانند wstETH و استیبلکوینهایی همچون یواسدی کوین (USDC) و دای (DAI) پشتیبانی میکند. آستانه لیکوییدیشن برای هر دارایی متفاوت است؛ مثلا نسبت وام به ارزش برای ETH حداکثر ۸۲٪ و برای wstETH حداکثر ۷۹٪ است.

- کارمزدها و فرآیند لیکوییدیشن: اسپارک نرخهای بهره را بهصورت شفاف اعلام میکند و هیچ کارمزدی برای برداشت دارایی نمیگیرد. سود وامدهندگان از کارمزدهایی که وامگیرندگان به پروتکل اسکای پرداخت میکنند، تأمین میشود.

- امنیت و حسابرسی: کد منبع SparkLend بر پایه آوه توسعه یافته که پیشتر بارها بهطور مبسوط مورد حسابرسی قرار گرفته است. حسابرسیهای پروتکل اسپارکلند پیش از استقرار توسط شرکت “ChainSecurity” انجام شده و کدهای جدید نیز تحت حسابرسیهای جداگانه قرار گرفتهاند.

- حاکمیت: ممکن است در آینده توکن SPK بهعنوان ابزار حاکمیتی رسمی این پروتکل معرفی شود تا دارندگان توکن بتوانند مستقیما در مدیریت اسپارک مشارکت داشته باشند.

۴. کامینو فایننس (Kamino Finance)؛ بزرگترین پروتکل دیفای در سولانا

کامینو فایننس (Kamino Finance) بهعنوان قطب اصلی نقدینگی و وامدهی در بلاکچین سولانا شناخته میشود و مجموعه جامعی از خدمات دیفای از جمله یک صرافی غیرمتمرکز (DEX) را ارائه میدهد. بر اساس دادههای دیفای لاما، ارزش داراییهای قفلشده در کامینو به بیش از ۳.۶ میلیارد دلار میرسد.

- ویژگیها و امکانات: کامینو محصولات متنوعی ازجمله استخرهای نقدینگی متمرکز، وامگیری با لوریج و یک صرافی غیرمتمرکز یکپارچه را ارائه میدهد. سپردهگذاران در ازای وجوه خود Ktokenها را دریافت میکنند. این توکنها قابلیت سوددهی دارند و کاربران میتوانند از آنها را در سایر پروتکلهای دیفای سولانا و همچنین بهعنوان وثیقه در K-Lend استفاده کنند.

- وثیقه و نسبت وام به ارزش: این پروتکل بهدلیل آستانههای لیکوییدیشن بالا برای داراییهای مبتنی بر سولانا شهرت دارد که برای ارز دیجیتال “SOL” به ۷۵٪ و برای استیبلکوینها به حداکثر ۹۰٪ میرسد. کامینو فایننس از طیف گستردهای از داراییهای بومی سولانا پشتیبانی میکند.

- کارمزد و لیکوییدیشن: نرخ بهره و کارمزدها با توجه به نرخ استفاده هر استخر وامدهی تعیین میشود. جریمه لیکوییدیشن در K-Lend از ۲٪ شروع و حداکثر به ۱۰٪ محدود میشود.

- امنیت و حسابرسی: کامینو بهعنوان یکی از پروتکلهای پیشرو شبکه سولانا، بهطور مداوم تحت بررسی شرکتهایی مانند “OtterSec” و “OtterSec” قرار میگیرد.

- حاکمیت: کاربران میتوانند با استیک کردن توکن KMNO، حق رأی در حاکمیت پروتکل بهدست آورند و در تصمیمگیریهای کلیدی مربوط به توسعه کامینو فایننس مشارکت داشته باشند.

۵. کامپاند (Compound)؛ یک پروتکل وامدهی باسابقه و سازگار با EVM

کامپاند (Compound) یکی از نخستین پروتکلهای وامدهی دیفای است که از سال ۲۰۱۸ فعالیت خود را آغاز کرده است. این پروتکل از طیف گستردهای از شبکههای سازگار با ماشین مجازی اتریوم از جمله اتریوم، پالیگان، آربیتروم و بیس پشتیبانی میکند. بر اساس اطلاعات رسمی کامپاند، میزان کل وثیقههای سپردهگذاریشده در این پروتکل حدود ۱.۹ میلیارد دلار، وامهای فعال حدود ۸۹۱ میلیون دلار و سپردههای بخش «Earn» روی شبکه اتریوم نیز حدود ۱ میلیارد دلار است. طبق دادههای دیفای لاما TVL کلی این پروتکل در تمام شبکهها به حدود ۳.۶ میلیارد دلار میرسد.

- ویژگیها و امکانات: سپردهگذاران در ازای داراییهای خود cTokenها را دریافت میکنند که معادل و نماینده داراییهای آنها است. بهطور مثال، کاربر در ازای سپردهگذاری ارز دیجیتال USDC، توکن cUSDC را دریافت میکند که سهم او را در استخر وامدهی نشان میدهد و سود به آن تعلق میگیرد. قرارداد هوشمند “Comptroller” بهعنوان لایه اصلی مدیریت ریسک در سیستم کامپاند عمل میکند.

- وثیقه و نسبت وام به ارزش: نسبت LTV برای هر دارایی توسط جامعه حاکمیتی توکن COMP تعیین میشود. نسبت وام به ارزش برخی داراییها ممکن است تا ۹۰٪ نیز برسد.

- کارمزدها و لیکوییدیشن: درآمد پروتکل کامپاند از طریق ذخایر حاصل از بهره پرداختی وامگیرندگان تأمین میشود. جریمه لیکوییدیشن برای هر دارایی متفاوت است و توسط قرارداد Comptroller تنظیم میشود.

- امنیت و حسابرسی: کامپاند تاکنون چندین بار توسط شرکتهایی مانند “OpenZeppelin” حسابرسی شده است و همچنین برای تشویق جامعه به افشای مسئولانه آسیبپذیریها، بهطور مداوم برنامههای باگ بانتی را در پلتفرم ایمیونیفای (Immunefi) برگزار میکند.

- حاکمیت: این پروتکل بهصورت غیرمتمرکز و از طریق توکن بومی COMP اداره میشود.

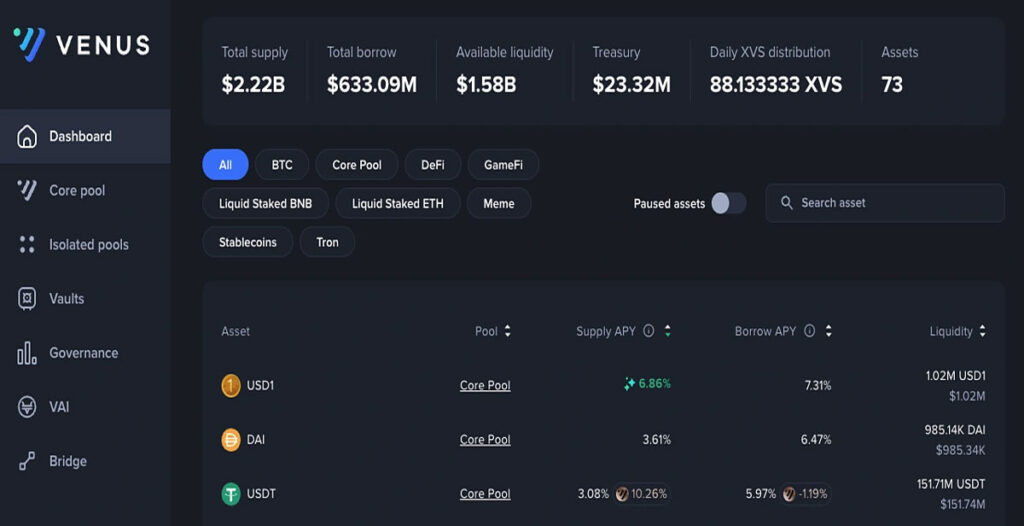

۶. ونوس (Venus) ؛ ترکیب استیبل کوین و بازارهای پول الگوریتمی

ونوس (Venus) یک پروتکل بازار پول غیرمتمرکز روی زنجیره بیانبی (BSC) و چند شبکه دیگر است که وامدهی را با قابلیت صدور یک استیبلکوین بومی به نام VAI ترکیب میکند. طبق دادههای دیفای لاما، ارزش کل داراییهای قفل شده در ونوس به حدود ۲.۳ میلیارد دلار میرسد و بزرگترین پروتکل دیفای در زنجیره BSC محسوب میشود.

- ویژگیها و امکانات: ونوس نسخه فورکشدهای از دو پروتکل معروف کامپاند و میکردائو است که قابلیتهایی نظیر وامدهی، وامگیری و مینت استیبلکوینها را در یک سیستم یکپارچه ارائه میدهد. کاربران میتوانند با وثیقهگذاری ارزهای دیجیتال پشتیبانیشده، استیبلکوین بومی VAI را مینت کنند و از آن برای معاملات، استقراض یا تأمین نقدینگی استفاده کنند.

- وثیقهگذاری و نسبت وام به ارزش: ونوس از ۷۳ دارایی مختلف پشتیبانی میکند و هر دارایی دارای «عامل وثیقه (Collateral Factor)» متفاوتی است که قدرت وامگیری آن را تعیین میکند. حداکثر نسبت وام به ارزش با توجه به نوع دارایی بین ۵۰٪ تا ۸۲.۵٪ متغیر است.

- کارمزدها و لیکوییدیشن: اگر یک موقعیت وامگیری به آستانه لیکوییدیشن برسد، لیکوییدکنندگان میتوانند تا ۵۰٪ از بدهی را تسویه کنند و در ازای آن، بخشی از وثیقه کاربر را با ۱۰٪ پاداش دریافت کنند. این ساختار هزینه زیادی را به وامگیرندگان تحمیل میکند.

- امنیت و حسابرسی: ونوس توسط شرکت سرتیک (CertiK) حسابرسی میشود تا محیط امنی را برای کاربران خود تضمین کند.

- حاکمیت: کاربران میتوانند با قفلکردن توکن بومی XVS در خزانه ونوس قدرت رأیدهی بهدست آورند و در رأیگیریها و پیشنهادهای بهبود پروتکل مشارکت کنند.

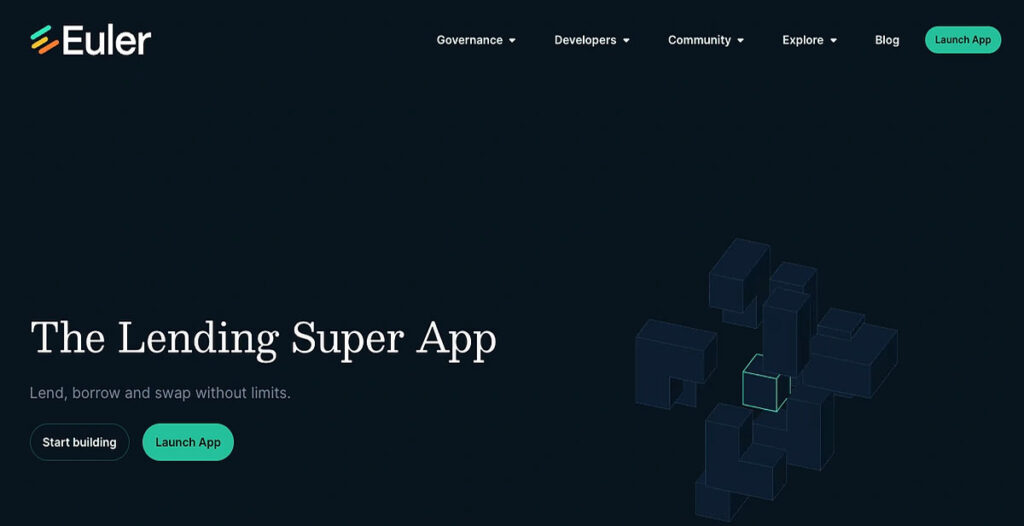

۷. اویلر (Euler)؛ پلتفرم وامدهی ماژولار در شبکههای EVM

اویلر (Euler) یک پروتکل وامدهی پیشرفته و انعطافپذیر در شبکههای سازگار با EVM است که با هدف حل مشکلات رایجی مانند محدودیت در تنوع داراییها، پراکندگی نقدینگی و جریمههای سنگین لیکوییدیشن طراحی شده است. این پروژه با طراحی اویلر سواپ (EulerSwap) ضمن ارائه یک تجربه کاربرپسند، فرصتهای بازدهی بالاتر و قابلیتهای معاملاتی قدرتمندی را ارائه میدهد. طبق اطلاعات رسمی پروژه، ارزش کل موجودی اویلر بیش از ۲ میلیارد دلار و ارزش وامهای دریافتی حدود ۹۸۷ میلیون دلار است.

- ویژگیها و امکانات: کاربران میتوانند به بازارهای وامدهی تخصصی (صندوقها) که دارای داراییهای متنوع و سطوح ریسک متفاوت هستند، دسترسی داشته باشند. همچنین، کاربران میتوانند از داراییهای سپردهشده خود بدون نیاز به قفلکردن آنها، سود دریافت کنند. این یعنی سپردهگذاران میتوانند در ازای وثایق خود وام بگیرند و همزمان پاداش دریافت کنند.

- وثیقه و نسبت وام به ارزش: کاربران اویلر میتوانند از میان دو نوع صندوق خزانه یکی را انتخاب کنند؛ یکی خزانههای تحت مدیریت که در آنها یک مدیر فعال پارامترهای ریسک مانند LTV را تنظیم میکند و دیگری خزانههای بدون مدیریت که دارای پارامترهای ثابت و از پیشتعیینشده هستند.

- کارمزدها و لیکوییدیشن: کارمزدهای اویلر توسط سازندگان هر صندوق تنظیم میشود و درنتیجه ساختار منعطفی را در بازارهای مختلف فراهم میکند. اگر ارزش وثیقه وامگیرنده کمتر از حد مجاز شود، لیکوییدکنندگان میتوانند بدهی او را تسویه کرده و وثیقه را با قیمت کمتر دریافت کنند. این تخفیف بهصورت پلکانی و متناسب با میزان کمبود وثیقه محاسبه میشود و از اعمال جریمههای غیرمنصفانه جلوگیری میکند.

- امنیت و حسابرسی: این پروتکل تاکنون بیش از ۴۰ حسابرسی امنیتی را از سوی شرکتهایی مانند “Certora”، “OpenZeppelin و “Cantina” پشت سر گذاشته است. معماری مبتنی بر خزانه اویلر با جدا کردن بازارها از یکدیگر، سطح ریسک را در هر بازار بهصورت مستقل محدود میکند و امنیت کلی سیستم را افزایش میدهد.

- حاکمیت: این پروتکل توسط اویلر دائو (Euler DAO) مدیریت میشود و دارندگان توکن EUL میتوانند در تصمیمگیریهای کلان پروتکل مانند توسعههای جدید، رأی دهند.

۸. فلویید (Fluid)؛ بهبود کارایی سرمایه از طریق لایه نقدینگی

فلویید (Fluid) یک پروتکل وامدهی نوظهور است که روی شبکههای اتریوم، بیس و آربیتروم فعالیت میکند. این پروتکل با هدف مقابله با پراکندگی نقدینگی و افزایش کارایی سرمایه پا به این عرصه گذاشته است. یکی از ویژگیهای مهم فلویید این است که هنگامی که کاربران از یک پروتکل مبتنی بر لایه نقدینگی به نسخه جدیدی منتقل میشوند، نیازی به جابهجایی داراییهای خود ندارند و میتوانند بلافاصله از امکانات جدید بهرهمند شوند. بر اساس دادههای دیفای لاما، ارزش کل قفلشده فلویید بیش از ۲ میلیارد دلار است.

- ویژگیها و امکانات: فلویید با استفاده از یک رابط کاربری دوگانه امکان وامدهی و وامگیری را فراهم میکند. همچنین با بهرهگیری از یک «سیستم وثیقه هوشمند» شرایطی را فراهم میکند تا داراییها علاوه بر ایفایِ نقش وثیقه، از طریق یک صرافی غیرمتمرکز داخلی مشمول کارمزدهای معاملاتی شوند و بهاین ترتیب درآمدزایی دوگانه داشته باشند.

- وثیقه و نسبت وام به ارزش: فلویید از استیبلکوینها و داراییهای استیکشده نقدشونده (Liquid-staked) پشتیبانی میکند. برخی از خزانهها نسبتهای LTV بسیار بالایی ارائه میدهند؛ بهطور مثال، نسبت وام به ارزش برای wstETH/ETH معادل ۹۵٪ است که اجازه میدهد کاربر نزدیک به ارزش کامل وثیقه خود را وام بگیرد.

- کارمزدها و لیکوییدیشن: فلویید به لطف معماری کارآمد خود، جریمههای لیکوییدیشن بسیار اندکی در حد ۰.۱٪ دارد. این پروتکل برای وامها هیچ هزینهای بهعنوان کارمزد مبدا یا کارمزد پروتکل دریافت نمیکند.

- امنیت و حسابرسی: فلوئید توسط حسابرسان شرکتهای امنیتی “State Mind” و “Cantina” مورد بررسی قرار میگیرد.

- حاکمیت: مدیریت و تصمیمگیریهای کلیدی این پروتکل توسط دارندگان توکن بومی FLUID انجام میشود.

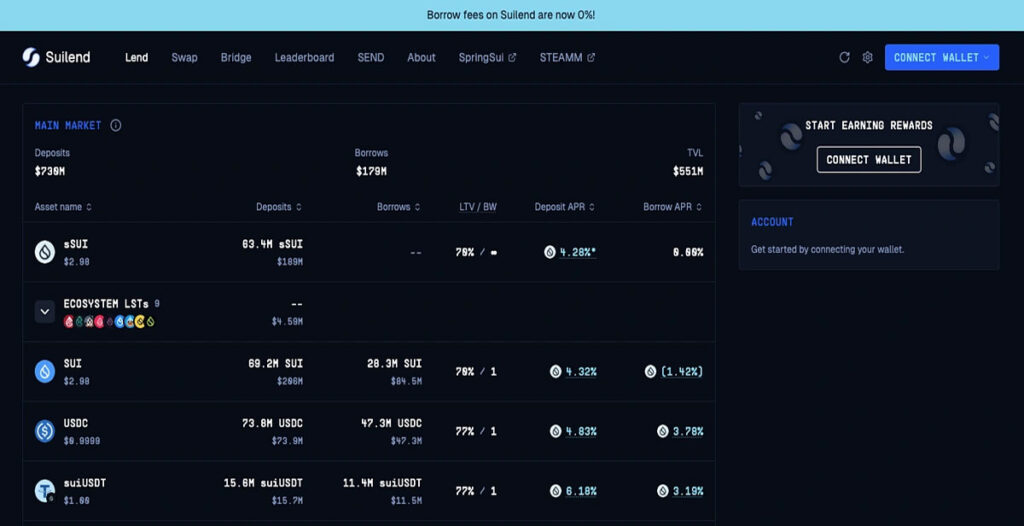

۹. سوییلند (Suilend)؛ بزرگترین پروتکل وامدهی بومی بلاکچین سویی

سوییلند (Suilend) توسط تیم باتجربه سولِند (Solend) که اکنون با نام سیو (Save) شناخته میشود، توسعه یافته است. سوییلند، برجستهترین پروتکل وامدهی بومی در بلاکچین سویی بهشمار میرود و بر اساس دادههای دیفای لاما ارزش کل قفل شده آن حدود ۷۴۱ میلیون دلار است.

- ویژگیها و امکانات: سوییلند یک پلتفرم چندمنظوره است که علاوهبر خدمات وامدهی، یک صرافی غیرمتمرکز و پل میانزنجیرهای را نیز ارائه میدهد. وامدهندگان میتوانند تا ۸.۹٪ سود سالانه کسب کنند.

- وثیقه و نسبت وام به ارزش: این پروتکل از بیش از ۱۷ دارایی بومی شبکه سویی پشتیبانی میکند. نسبت وام به ارزش برای استیبلکوینها تا ۷۷٪ میرسد و شرایط مناسبی را برای وامگیری فراهم میکند.

- کارمزدها و لیکوییدیشن: در زمان نگارش، کارمزد دریافت وام از پروتکل سوییلند برابر با ۰٪ است. در صورت لیکویید شدن، لیکوییدکنندگان ثالث ۲۰٪ از مبلغ وام را با فروش بخشی از وثیقه تسویه میکنند و در مقابل، ۵٪ اضافهتر از میزان تسویه شده را به عنوان پاداش دریافت میکنند.

- امنیت و حسابرسی: سوییلند توسط شرکتهای مطرح امنیتی مانند “Zellic” و “Ottersec”حسابرسی شده است. همچنین این پروتکل برای اطمینان از امنیت و یکپارچی سیستم یک برنامه باگ بانتی به ارزش ۱ میلیون دلار را اجرا میکند.

- حاکمیت: دارندگان توکن SEND میتوانند در فرآیندهای حاکمیتی پروتکل که بهزودی تحت عنوان سند دائو (SEND DAO) برگزار میشود، شرکت کنند.

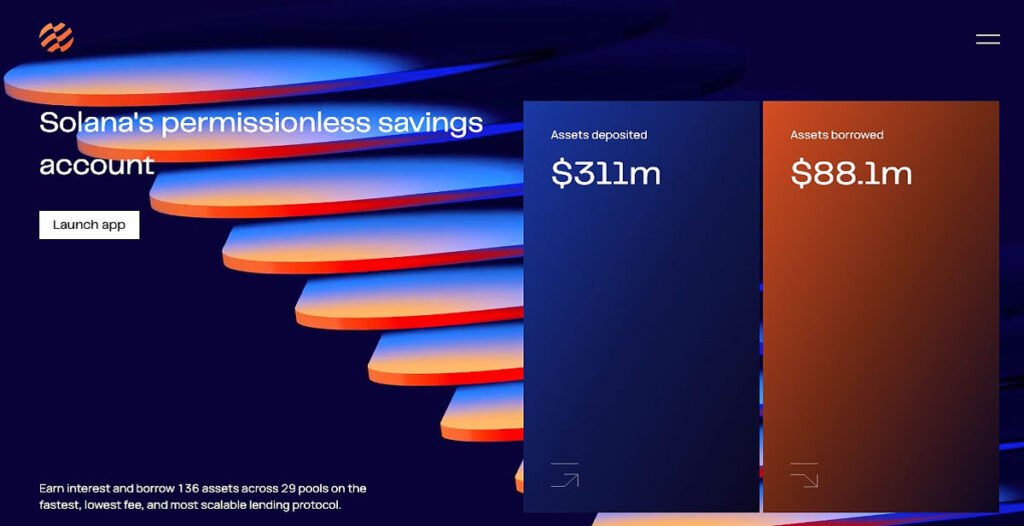

۱۰. سیو فایننس (Save Finance)؛ وامهای بدون موعد بازپرداخت روی شبکه سولانا

پروتکل سیو فایننس (Save Finance) که پیشتر با نام سولند (Solend) شناخته میشد، یکی از پروتکلهای اصلی وامدهی در شبکه سولانا است. طبق اطلاعات رسمی پروژه، حدود ۲۸۴ میلیون دلار دارایی در این پلتفرم سپردهگذاری شده است.

- ویژگیها و امکانات: کاربران میتوانند از طریق سپردهگذاری، درآمد غیرفعال بهدست بیاورند؛ نرخ سود سالانه سپردهها (APR) تا ۷.۰۶٪ میرسد. وامها هیچ موعد بازپرداخت مشخصی ندارند؛ اما بهره وام تا زمان تسویه کامل، بهطور پیوسته محاسبه و به بدهی افزوده میشود.

- وثیقه و نسبت وام به ارزش: سیو فایننس از بیش از ۱۲۹ دارایی مختلف پشتیبانی میکند که شامل ارز دیجیتال سولانا، رپد توکنها، استیبلکوینها و حتی میمکوینها میشود.

- کارمزدها و لیکوییدیشن: کارمزد وام در این پلتفرم ۰.۱٪ است. در صورت لیکویید شدن، لیکوییدکنندگان ثالث ۲۰٪ از مبلغ وام را با فروش بخشی از وثیقه تسویه کنند و در مقابل، ۵٪ اضافهتر از میزان تسویهشده را بهعنوان پاداش دریافت میکنند.

- امنیت و حسابرسی: سولند توسط شرکت امنیتی “Kudelsk” حسابرسی شده است و قراردادهای هوشمند این پروتکل بهصورت کامل متن باز (Open Source) هستند.

- حاکمیت: سیوفایننس توسط توکن بومی SAVE اداره میشود که قبل از ریبرندیگ با نام “SLND” شناخته میشد.

مقایسه برترین پروتکلهای وامدهی غیرمتمرکز

در جدول زیر خلاصهای از نکات مهم در مورد بهترین پروتکلهای وامدهی ارزهای دیجیتال آورده شده است:

پروتکل شبکه اصلی توکن بومی حداکثر APY یا APR برای سپردهگذاری حدکثر APY/ APR برای دریافت وام حسابرسیهای امنیتی ویژگیهای منحصربهفرد آوه اتریوم، شبکههای لایه ۲ AAVE APY بیش از ۵.۳۲٪ APY بیش از ۷.۳۵٪ بله داراییهای دنیای واقعی، استیبل کوین GHO مورفو اتریوم، بیس MORPHO APY بیش از ۳۳.۹۲٪ متغیر بله (بیش از ۲۵ آدیت) نرخهای بهینهشده همتابههمتا اسپارک اتریوم، نوسیس در آینده (SPK) APY بیش از ۳.۴۱٪ APY بیش از ۵.۰۲٪ بله (از طریق آوه) ادغام با اکوسیستم اسکای کامینو سولانا KMNO APY تا ۸.۲۲٪ APY تا ۱۱.۵٪ بله هاب نقدینگی کامپاند چندزنجیرهای، سازگار با EVM COPM APR تا ۵.۳۳٪ APR تا ۵.۵۱٪ بله مدل cToken ونوس زنجیره بیانبی، اتریوم، لایه ۲ها XVS APY تا ۷.۸۲٪ APY تا ۹.۵۳٪ بله استیبل کوین بومی VAI اویلر شبکههای سازگار با EVM EUL APY تا ۳۳.۳۷٪ APY تا ۱۱.۷٪ بیش از ۴۰ حسابرسی صندوقهای وامدهی تخصصی فلویید اتریوم، شبکههای لایه ۲ FLUID متغیر متغیر بله کارمزد صفر وامدهی و سیستم وثیقه هوشمند سوییلند سویی SEND APR تا ۷.۶۵٪ APR تا ۴.۰۴٪ بله پروتکل وامدهی روی شبکه سویی سیو فایننس سولانا SAVE APR تا ۴.۹۹٪ APR تا ۹.۴۰٪ بله (قراردادهای هوشمند متن باز) وامهای بدون موعد بازپرداخت

جمعبندی

پروتکلهای وامدهی ارز دیجیتال نقش مهمی در تامین نقدینگی و پویایی بازار کریپتو ایفا میکنند. این پلتفرمها شرایطی را فراهم میکنند تا کاربران بتوانند بدون فروش داراییهای خود از طریق وثیقهگذاری وام دریافت کنند یا حتی در ازای سپردهگذاری درآمد غیرفعال بهدست بیاورند. از پروتکلهای وامدهی کریپتویی شناختهشده و باسابقهای مانند آوه و کامپاند گرفته تا پروژههای جدیدتری مانند مورفو و اویلر، گزینههای متعدد و متنوعی برای سرمایهگذاری وجود دارد؛ اما انتخاب بهترین پروتکل وامدهی به اهداف مالی، میزان ریسکپذیری و بلاکچین موردعلاقه شما بستگی دارد. نکته مهمتر این است که همیشه باید امنیت پروتکل را در اولویت قرار دهید، از شرایط وام بهدرستی مطلع شوید و هرگز روی سرمایهای که توان از دست دادن آن را ندارید، سرمایهگذاری نکنید. آیا تابهحال تجربه استفاده از این پروتکلها را داشتهاید؟ ترجیح میدهید با کدام یک کار کنید؟