اگر عرصه دیفای در صدد این است تا سازمانها و موسسات مالی سنتی را به چالش بکشد، مسیر طولانی از لحاظ در دسترس بودن برای عموم را در پیش دارد. با ایجاد خسارتهای اقتصادی شدید ناشی از شیوع ویروس کرونا در آمریکا و سایر نقاط جهان، سرمایهگذاران با دومین سقوط اقتصادی طی اندکی بیش از یک دهه گذشته مواجه شدند. اگرچه بحران اقتصادی سال ۲۰۰۸ و شیوع ویروس کرونا بسیار متفاوت هستند، اما هر دوی آنها منجر به نوسان در بازار شدند و ظهور فناوریهای جدید را امکانپذیر ساختند.

بدبینی به سیستمهای مالی سنتی، پیش زمینهای برای دیفای و فینتک

بحران اقتصادی ناشی از شیوع ویروس کرونا نیز اهمیت ارائه خدمات به افرادی که در کشورهای در حال توسعه یا توسعه یافته زندگی میکنند و در حال حاضر به سیستمهای مالی دسترسی ندارند را بیش از پیش نشان داد. طبق گزارش بانک جهانی، امروزه بیش از ۱.۷ میلیارد نفر در سراسر جهان وجود دارند که به خدمات بانکی دسترسی ندارند.

از زمان بحران و سقوط اقتصادی تاکنون، مردم به شرکتهای شناختهشده و سیستمهای مالی سنتی نظیر بانکها بدبین شدهاند. با وجود بیش از نیمی از جمعیت جهان که کمتر از ۳۰ سال سن دارند و ۵۵ درصد از جمعیت ۷.۷ میلیارد نفری که به اینترنت دسترسی دارند، یافتن راهکارهای جایگزین برای ساختارهای مالی موجود به یک امر مهمی تبدیل شده است. دوازده سال پس از بحران اقتصادی سال ۲۰۰۸، به نظر میرسد که مردم همچنان نگران عملکرد بانکها هستند.

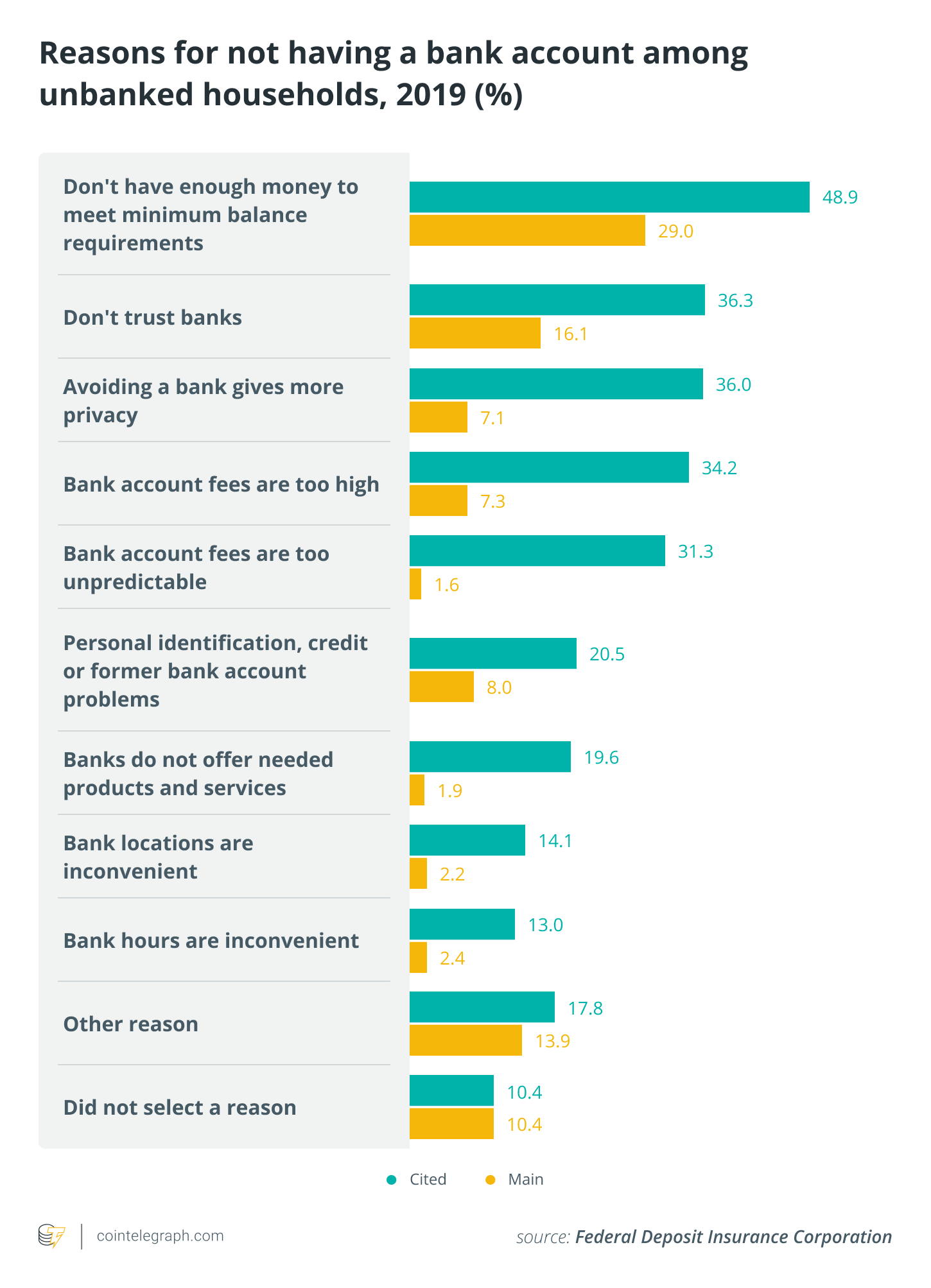

طبق نظرسنجی شرکت بیمه سپرده فدرال، افرادی که از خدمات بانکی استفاده نمیکنند، فارغ از کارمزدهای زیاد و حداقل موجودی مورد نیاز، به عدم اعتماد و نبود حریم خصوصی در امور بانکی به عنوان دلایل نداشتن حساب پسانداز یا حساب بانکی اشاره کردهاند. عدم اعتماد با ۱۶.۱ درصد و عدم وجود حریم خصوصی با ۷.۱ درصد، مجموعا ۲۳.۲ درصد یا تقریبا یک چهارم دلیل اصلی افراد برای نداشتن حسابهای بانکی است.

عدم اعتماد به بانکها باعث ایجاد تقاضا برای خدمات مالی جایگزین شده است. در نتیجه، تعداد روشهای جایگزین برای حفظ و نگهداری پول یا سرمایهگذاری افراد در حال افزایش است. یکی از گزینههای محبوب، شرکتهای فناوری بودند. این ایده پس از معرفی گوشی هوشمند آیفون در سال ۲۰۰۷ و ایجاد فروشگاه نرمافزاری شرکت اپل به اسم اپ استور (App Store) در سال ۲۰۰۸ قوت گرفت. شرکت اپل نه تنها فرصتهای مختلفی را برای محصولات و خدمات به وجود آورد، بلکه روشی جدید برای توزیع سریع نرمافزار در عین حفظ ارتباط جهانی از طریق اینترنت را ایجاد کرد.

چندین استارتآپ برجسته نیز از دل بحران اقتصادی به وجود آمدند. اینستاگرام، واتس اپ، Airbnb، Dropbox، Twilio و Slack تنها چند مورد از استارتآپهای موفقی هستند که طی رکود اقتصادی گذشته تاسیس شدهاند. اما استارتآپهای فینتک (فناوری مالی) نظیر Kabbage و LearnVest و Betterment مسیرهای مهمی را در راستای دیجیتالی شدن امور بانکی به وجود آوردند. این برنامههای FinTech نه تنها به حذف بعضی از واسطهها پرداختند، بلکه روش تعامل روزمره مردم با پول را نیز به طور چشمگیری تغییر دادند.

شرایط نامساعد اقتصادی

دوران نامشخص و همراه با عدم اطمینان منجر به هموار شدن مسیر به سمت جهانی بهتر میشود؛ زیرا مردم به دنبال جایگزینهای معتبر و قابل اطمینان برای موسسات و سازمانهای مالی هستند که شکست خوردهاند. شیوع ویروس کرونا در سال ۲۰۲۰ از لحاظ ظهور استارتآپهای موفق، عملکرد مشابهی با رکود اقتصادی سال ۲۰۰۸ داشته است. امروزه شاهد افزایش نرخ بیکاری به دلیل شیوع ویروس کرونا هستیم. پاییز سال جاری، اداره آمار مرتبط با امور کارگری آمریکا، گزارش داد که نرخ بیکاری بلندمدت یا افرادی که به مدت ۲۷ هفته یا بیشتر شغلی، ندارند به بیش از ۲ میلیون نفر رسیده است. اگرچه بعضی از افراد به شغلهای پیشین خود بازگشتهاند، اما اطلاعات موجود بیانگر افزایش چشمگیری در نرخ بیکاری طی ۷ ماه گذشته است.

با توجه به این که سطح اضطراب عمومی در بالاترین مقدار خود قرار دارد، مشتریان و کسبوکارها به دنبال دستیابی به کمک مالی بانکها و اتحادیههای اعتباری، کمک دولت و دستورالعملی برای پشتسر گذاشتن طوفان اقتصادی پیشرو هستند. به علاوه، سازمانها و موسسات مالی در آستانه ورشکستگی و سقوط قرار دارند و متاسفانه، سیستمهایی نظیر سلامت، تجهیزات محافظتی و زنجیرههای تامین مملو از افراد نالایق و واکنشها و پاسخهای همراه با تاخیر به وضعیت موجود هستند. همانند سال ۲۰۰۸، امروزه نیز مصرفکنندگان و مشتریان برای دستیابی به راهکار مناسب به سمت تکنولوژی جذب میشوند.

فرصتی برای Defi

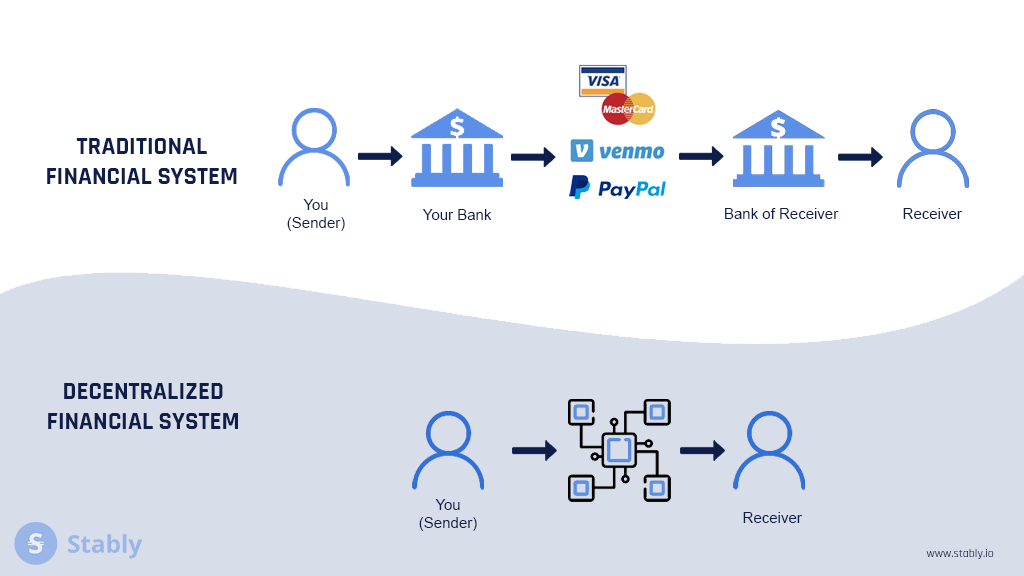

این شرایط بیانگر فرصتی بزرگ برای فینتک و به ویژه دیفای است؛ زیرا توانایی ارائه خدمات مالی به اکثر مردم را دارد. دیفای به حذف واسطههایی نظیر بانکها میپردازد و در نتیجه، سرعت تراکنشها نیز افزایش مییابد. طبق گزارش سایت DeFi Pulse، مجموع سرمایه قفل شده در پلتفرمهای دیفای در طی یک سال، تقریبا ۱۷ میلیارد دلار افزایش یافته است. در مدتی که بانکهای مرکزی در حال کاهش نرخ بهره و رساندن آن به صفر هستند، سرمایهگذاران در جستجوی روشهای جدید کسب سود بوده و اکنون آماده بررسی دیفای هستند.

طی سالیان گذشته، جذب سرمایه برای شرکتهای فینتک و به ویژه پروژههایی که در مراحل اولیه خود قرار داشتند، امری چالشبرانگیز بوده است؛ زیرا سرمایهگذاران معمولا به استارتآپهای معروف و شناختهشده با مدلهای تجاری مشخص معطوف هستند. هر چند رکود اقتصادی، شرایط را برای بیت کوین، دیفای، استیبل کوینها، حریم خصوصی و سایر موارد به طور چشمگیری تغییر داده است. سرمایه قفل شده در پروژههای دیفای همچنان در حال افزایش است؛ اما نقطه عطفی که کمتر درباره آن صحبت شده، عبور این صنعت از مرز تامین بودجه و جذب سرمایه ۵۰۰ میلیون دلاری است.

طبق اطلاعات جمعآوری شده توسط CB Insights در خصوص عرصه فینتک در سه ماهه سوم سال ۲۰۲۰، ۶۰ درصد کل سرمایه جذبشده توسط استارتآپهای فینتک، متعلق به ۲۵ پروژه و دوره جذب سرمایه است. در این گزارش علاوه بر افزایش جذب سرمایهها، خاطرنشان شده که سرمایهگذاریهای ۱۰۰ میلیون دلاری نسبت به سه ماهه دوم سال ۲۰۲۰ شاهد رشد ۲۴ درصدی بوده، در حالی که سرمایهگذاریهای کوچکتر در همین بازه زمانی با کاهش ۱۶ درصدی مواجه بوده است. به طور کل، تعداد معاملات FinTech نسبت به سه ماهه سوم سال ۲۰۱۹، تقریبا ۲۴ درصد کاهش یافته و به ۴۵۱ معامله جهانی رسیده و ارزش سرمایهگذاریها در استارتآپهای فینتک در سه ماهه سوم سال ۲۰۲۰، به ۳۶.۵ میلیارد دلار نزدیک شده است. نکته قابل ذکر این است که تعداد دورههای جذب سرمایههای کوچکتر، نسبت به سه ماهه دوم سال ۲۰۲۰ تا ۲۰ درصد افزایش یافته است.

با توجه به این موضوع که تمام توجهات و نگاهها به امور مالی غیرمتمرکز است، زمان آن فرا رسیده که این نکته را متوجه شویم که دیفای درباره سودهای کلان نیست؛ بلکه درباره دسترسی گسترده و عمومی سازی امور مالی است. اگرچه پروژههای دیفای هنوز در سالهای ابتدایی این عرصه قرار دارند، اما هماکنون نیز با افزایش حیطه مالی، افزایش نقدینگی و کاهش هزینهها، در حال از بین بردن ناکارآمدیهای سیستم مالی کنونی هستند. از ابتدای سه ماهه سوم سال ۲۰۲۰ تاکنون، تزریق سرمایه توسط مشتاقان ارز دیجیتال به پروژههای دیفای، از ۲ به ۱۰ میلیارد دلار افزایش یافته است.

فراتر از امور مالی، ما شاهد افزایش علاقه به Defi و پتانسیلهای آن در جهت بهبود و ارتقاء سیستمها و زیرساختهای کنونی هستیم. دیگر تبلیغ ابزارهای مالی بدون وجود کاربرد مشخص، برای افراد حاضر در این صنعت قابل قبول نیست. علیرغم وعدههای شگفتانگیز این عرصه، سطح پیچیدگی دیفای برای کاربران همچنان یکی از موانع پیشروی پذیرش گسترده این حوزه به شمار میرود.