زمانی حوزه سرمایهگذاری خرد یک حوزه کوچک بود، که گروهی از امانتداران و مدیران دارایی، پورتفولیو یا سبد سهام ویژهای را برای مشتریان ثروتمند خود طراحی میکردند؛ اما با ظهور فناوریهای مالی جدید و بزرگترشدن طبقه سرمایهگذاران، همه چیز عوض شد. یکی از نوآوریهای مالی که بهعنوان مکملی برای سبدهای سرمایهگذاری خرد و نهادی بسیار محبوب شده است، محصولات ساختاریافته (Structured Products) است که امکان دسترسی آسان به ابزار مشتقه (Derivatives) را برای سرمایهگذاران فراهم میکند. در این مقاله از میهن بلاک چین میخوانید که محصولات مالی ساختاریافته چیست و چه کاربردی در سبدهای سهام مختلف دارد.

محصولات مالی ساختاریافته چیست؟

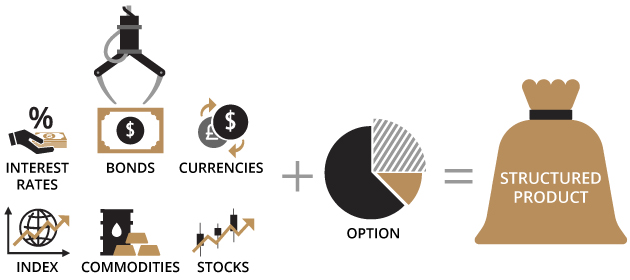

محصولات مالی ساختاریافته را میتوان بهعنوان محصولاتی برای سرمایهگذاری یا پسانداز تعریف کرد که بازده آنها به یک دارایی اصلی با ویژگیهای ازپیشتعیینشده (تاریخ سررسید، تاریخ کوپن، سطح حفاظت از سرمایه و…) مرتبط است. محصولات مالی ساختاریافته در دسته محصولاتی قرار میگیرند که دارای استراتژی سرمایهگذاری غیرسنتی هستند. یک محصول ساختاریافته را میتوان بستهای از محصولات دانست که شامل ۳ جزء اصلی زیر است:

۱. اوراق قرضه

۲. یک یا چند دارایی اصلی

۳. ابزارهای مربوط به این داراییها (استراتژی مشتقه)

در ادامه هر کدام از این ۳ جز اصلی را مورد بررسی قرار میدهیم:

اوراق قرضه

بسته به هدف سرمایهگذاری محصولات مالی ساختاریافته، از سود اوراق قرضه برای خرید قراردادها و ابزار مشتقه و یا برای موارد زیر استفاده میشود:

- ارائه ضمانت سرمایه و بازخرید سرمایه در زمان سررسید توسط صادرکننده تضمین میشود، مگر اینکه ارائه دهنده نتواند سرمایه را پرداخت کند.

- افزایش بازده یک محصول بدون ضمانت یا حفاظت سرمایه توسط صادرکننده ارائه میشود. در نتیجه بررسی کیفیت رتبه صادرکننده که توسط آژانسهای رتبهبندی تعیین شده است، مهم و ضروری است.

دارایی اصلی

محصولی را در نظر بگیرید که در زمان سررسید علاوه بر سرمایه اولیه، به مدت ۵ سال سودی را نیز پرداخت خواهد کرد که با عملکرد یک دارایی اصلی مانند شاخص Euro Stoxx 50 مرتبط است. در این مدل سرمایهگذاری برای هر ۱۰۰ یورو سرمایهگذاری:

- ۹۰ یورو برای بازپرداخت سرمایه در زمان سررسید استفاده میشود. زیرا ارائهدهنده میتواند برای بازپرداخت سرمایه اولیه، یک نرخ بهره به مدت ۵ سال تنظیم کند.

- ۱۰ یوروی دیگر برای خرید ابزارهای مالی مرتبط با عملکرد به کار میرود.

عملکرد، بازده نهایی را تعیین میکند؛ اگر عملکرد شاخص Euro Stoxx 50 در زمان سررسید مثبت باشد، سرمایهگذار علاوه بر سرمایه اولیه، ۲۰ درصد از این عملکرد را نیز دریافت خواهد کرد. در غیراین صورت، همه یا بخشی از سرمایه پرداخت خواهد شد.

استراتژی مشتقه

استراتژی مشتقه، که معمولا شامل قراردادهای اختیار است، اهمیت بسازیی در تشکیل یک محصول ساختاریافته دارد. اکثر اوقات، این عامل است که میزان بازده را تعیین میکند. انتخاب مشتقات به موارد زیر بستگی دارد:

- سطح ریسک موردنظر برای محصول که بستگی به این دارد که از سرمایه محافظت میشود یا خیر.

- محدوده سرمایهگذاری.

- نوع بازده و شرایط بازار.

تمام استراتژیها از سادهترین تا پیچیدهترین آنها، به استفاده از مشتقات بستگی دارند و اغلب به صورت قراردادهای اختیار هستند.

محصولات مالی ساختاریافته، راهکارهای ویژهای هستند که میتوان آنها را بر اساس شرایط مختلف بازار تنظیم کرد و در عین حال ریسکهایی نیز دارند. در نتیجه، محصولات مالی ساختاریافته را میتوان بهعنوان یک پکیج محصول یکپارچه تعریف کرد که میتواند پورتفولیوی شما را متنوع و کارآمدتر کند.

دلایل ساخت محصولات مالی ساختاریافته چیست؟

یکی از دلایل اصلی ساختهشدن محصولات مالی ساختاریافته، نیاز شرکتها به صادرکردن اوراق قرضه ارزان بود. محصولات مالی ساختاریافته در ابتدا در اروپا و سپس در ایالات متحده محبوب شدند. در ایالات متحده، محصولات مالی ساختاریافته اغلب به صورت محصولات ثبتشده در SEC ارائه میشوند؛ یعنی همانند سهام، اوراق قرضه و صندقهای قابله معامله در بورس (ETF) و صندوقهای سرمایهگذاری مشترک، این محصولات نیز برای سرمایهگذاران خرد قابل دسترس است. قابلیت محصولات مالی ساختاریافته در ارائه داراییهایی که دسترسی به آنها سخت است، آنها را به یک مکمل مفید برای اجزای دیگر سبدهای سهام تبدیل کرده است.

نحوه محاسبه بازدهی محصولات ساختاریافته

صادرکنندهها معمولا زمانی بازده را پرداخت میکنند که محصولات مالی ساختاریافته به تاریخ سررسید خود برسند. بازده بر اساس عملکرد است و اگر بازده داراییهای اصلی «X» باشد، بازده محصول ساختاریافته «Y» خواهد بود. این یعنی محصولات ساختاریافته ارتباط بسیار نزدیکی با مدلهای قیمتگذاری سنتی دارند. البته این محصولات دارای ابزارهای مشقته دیگری هم هستند که از جمله آنها ميتوان به سوآپ، پیمانهای آتی (Forward)، معاملات آتی یا فیوچرز اشاره کرد.

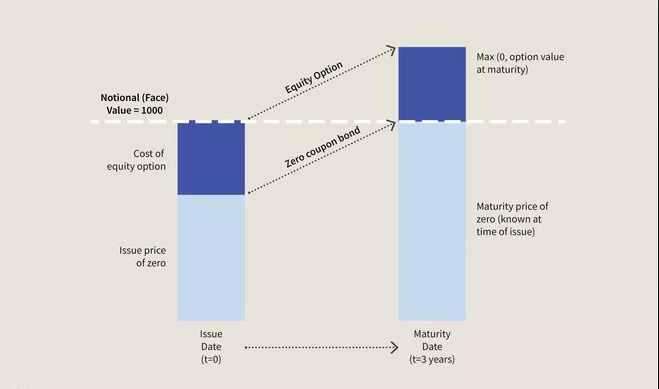

بررسی زیرساخت محصولات مالی ساختاریافته

فرض کنید یک بانک معروف محصولات مالی ساختاریافته را به شکل سفته و با ارزش اسمی ۱۰۰۰ دلار صادر کند. هر سفته در واقع از دو بخش تشکیل شده است: اورق قرضه بدون کوپن (Zero-Coupon) و یک اختیار خرید (Call option) سهام اصلی مثل سهام عادی یا یک ETF که شاخص محبوبی مثل S&P 500 را دنبال میکند. زمان سررسید هم ۳ سال است.

تصویر زیر، اتفاقات صدور تا سررسید را نشان میدهد:

علیرغم پیچیدگی مکانیسم قیمتگذاری تعیینکننده این ارزشها، قاعده نهفته در پشت آن تا حدودی ساده است. در تاریخ صدور، شما ارزش اسمی ۱۰۰۰ دلار را پرداخت میکنید. مبلغ اصلی این سفته کاملا حفاظتشده است، یعنی هر اتفاقی که برای دارایی اصلی بیفتد، در تاریخ سررسید شما ۱۰۰۰ دلار را دریافت خواهید کرد و این بهوسیله اوراق قرضه بدون کوپن که از تخفیف صدور اصلی خود تا ارزش اسمی رشد میکنند، اتفاق میافتد.

در رابطه با عملکرد، قرارداد اصلی به عنوان یک اختیار خرید اروپایی قیمتگذاری میشود و اگر در تاریخ سررسید، قیمت آن بیشتر از قیمت صدورش باشد، دارای ارزش ذاتی خواهد بود. اگر این اتفاق بیفتد، شما بازده را به صورت یک واحد در ازای یک واحد، دریافت میکنید. در غیر این صورت، اختیار معامله بیارزش میشود و به غیر از ۱۰۰۰ دلار بازده مبلغ اصلی، چیزی دریافت نمیکنید.

درجهبندی

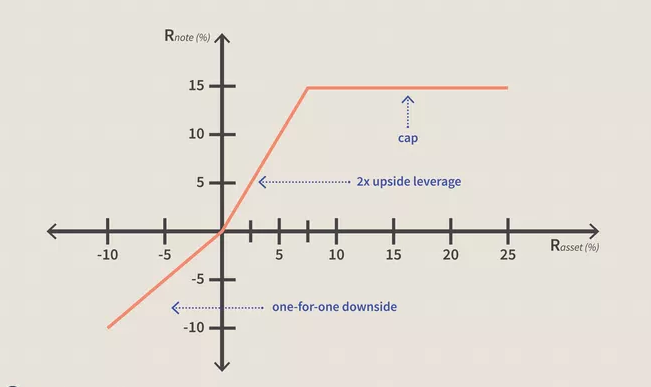

در مثال بالا، حفاظتی بودن مبلغ اصلی یک مزیت مهم است، اما شاید یک سرمایهگذار بخواهد کل یا بخشی از آنها را معامله کند. بیایید مثال دیگری را بررسی کنیم که در آن سرمایهگذاری برای عملکرد بهتر در فیوچرز، از حفاظت مبلغ اصلی منصرف میشود.

اگر بازده دارایی اصلی مثبت باشد (بین ۰ تا ۷.۵ درصد)، سرمایهگذاری دو برابر بازده را دریافت میکند. در این صورت، اگر بازده دارایی ۷.۵ درصد باشد، سرمایهگذار ۱۵ درصد کسب میکند. اگر بازده دارایی بیشتر از ۷.۵ درصد باشد، سرمایهگذار ۱۵ درصد دریافت میکند. اگر بازده دارایی منفی باشد، سرمایهگذار در طرح یک در ازای یک شرکت میکند و اهرم منفی وجود نخواهد داشت. در این صورت، حفاظتی برای مبلغ اصلی وجود ندارد.

تصویر زیر، منحنی بازده این مثل را نشان میدهد:

این استراتژی بیشتر با سرمایهگذاری سازگار است که دیدگاه صعودی معتدل دارد، کسی که انتظار عملکرد مثبت اما ضعیف دارد و به دنبال بازدهی است که در نظرش بیشتر از بازده تولیدی بازار باشد.

سفته رنگین کمانی (Rainbow)

یکی از مزایای مهم محصولات مالی ساختاریافته برای سرمایهگذاران خرد، قابلیت تعیین انواعی از فرضیهها برای یک ابزار است. برای مثال، سفته رنگین کمانی، یک محصول ساختاریافته است که امکان سرمایهگذاری در بیش از یک دارایی اصلی را فراهم میکند.

محصول بازگشتی (Lookback)، یک ویژگی محبوب دیگر است. در محصول بازگشتی، ارزش یک دارایی اصلی ارزش نهایی آن در تاریخ انقضا بستگی ندارد، بلکه به میانگین قیمت سفته بستگی دارد. این میانگین ممکن است ماهانه یا سهماهه باشد. در حوزه اختیار معامله، به این ویژگی اختیار معامله آسیایی (Asian option) نیز گفته میشود (برای متمایز کردن آن با اختیار معامله اروپایی و آمریکایی). ترکیب این ابزارهای فیوچرز، میتواند منجر به استراتژیهای مدیریت ریسک موثر میشود.

عامل عملکرد ارزش سفته رنگین کمانی میتواند داراییهایی مانند شاخص Russell 3000 Index سهام ایالات متحده، شاخص MSCI Pacific Ex ژاپن و شاخص کالای فیوچرز Dow-AIG باشد. اضافه کردن یک فیوچرز بازگشتی به این محصول ساختاریافته میتواند با معتدلسازی بازده در طول زمان، نوسانات را کاهش دهد. نوسان زیاد قیمت، ممکن است پورتفولیو یا سبد سهام یک سرمایهگذار را تحتتاثیر قرار دهد. متعادلسازی زمانی اتفاق میافتد که سرمایهگذار تلاش کند بازدههای ثابت بهدست بیاورد و پورتفولیو نیز تا حدی قابلپیشبینی باشد.

نقدینگی در محصولات ساختاریافته

یکی از ریسکهای محصولات مالی ساختاریافته، کمبود نقدینگی است که به دلیل ماهیت سفارشی بودن سرمایهگذاری، اتفاق میافتد. علاوه بر آن، میزان کامل بازده عملکردهای فیوچرز پیچیده، اغلب تا زمان سررسید مشخص نمیشود. در نتیجه، محصولات ساختاریافته بیشتر یک سرمایهگذاری نگهداری و هولد هستند تا روشی برای خرید و فروشهای آنی و سریع یک پوزیشن.

یک نوآوری برای افزایش نقدینگی در برخی از محصولات مالی ساختاریافته، سفتههای قابل معامله در صرافی (ETNs) که در سال ۲۰۰۶ توسط بانک بارکلیز (Barclays Bank) معرفی شدند. این سفتهها مشابه ETFها هستند. ETFها محصولات قابل معاوضهای هستند که مانند سهام عادی در صرافی معامله میشوند. با این حال، ETNها با ETFها متفاوت هستند. ETNها از اوراق قرضه تشکیل شدهاند و جریان نقدی از عملکرد یک دارایی اصلی نشات میگیرد. ETNها برای محصولاتی مثل فیوچرز کالا یا بازار سهام هند که دسترسی به آنها سخت است، جایگزین ارائه میکنند.

سایر خطرات و نکات مهم در رابطه با محصولات مالی ساختاریافته

یکی از مهمترین نکاتی که باید درباره این نوع از سرمایهگذاریها بدانید، طبیعت پیچیده آنهاست که شاید یک سرمایهگذار غیرحرفهای آن را درک نکند. علاوه بر نقدینگی، یکی دیگر از ریسکهای محصولات مالی ساختار یافته اعتبار صادرکننده است. علیرغم اینکه جریان نقدی از منابع دیگری نشات میگیرد، خود محصولات به عنوان بدهی موسسه مالی صادرکننده در نظر گرفته میشود. برای مثال، این محصولات برخلاف اوراق بهادار با پشتوانه دارایی (ABS)، ازطریق واحدهای شخص ثالث کاهش ورشکستگی صادر نمیشوند.

بسیاری از محصولات ساختاریافته توسط صادرکنندههای دارای رتبه سرمایهگذاری بالا و موسسات مالی جهانی مثل بارکلیز، دویچه بانک (Deutsche Bank) و جی پی مورگان (JP Morgan) ارائه میشود؛ اما در زمان بحران مالی، مشابه ریسکهای اختیار معامله، محصولات مالی ساختاریافته ممکن است مبلغ اصلی خود را از دست بدهند.

محصولات لزوما توسط شرکت بیمه سپرده فدرال (FDIC) بیمه نمیشوند، بلکه توسط خود صادرکننده بیمه میشوند. اگر شرکت مشکل نقدینگی داشته باشد یا ورشکست شود، سرمایهگذاران ممکن است سرمایههای اصلی خود را از دست بدهند. طبق پیشنهاد سازمان تنظیم مقررات صنعت مالی (FINRA) بهتر است شرکتها درنظر بگیرند، که آیا همانند معاملهگران اختیار، نیازی به بررسی و تحقیق درباره خریداران محصولات مالی ساختاریافته هست یا خیر.

نکته مهم دیگر، شفافیت در قیمتگذاری است. از آنجایی که یک استاندارد قیمتگذاری واحد وجود ندارد، مقایسه قیمتگذاری خالص محصول با دیگر محصول ساختاریافته، سخت است. برای مثال، مقایسه نسبت هزینه خالص صندوقهای مشترک یا کمیسیون دلالها، سخت است. بسیاری از صادرکنندههای محصولات ساختاریافته، قیمتگذاری را بر اساس مدلهای اختیار معامله خود انجام میدهند تا کارمزد و هزینه اضافی برای سرمایهگذار اعمال نشود. از طرف دیگر، در این صورت سرمایهگذار ارزش واقعی بهای ضمنی را بهطور دقیق نخواهد فهمید.

جمعبندی

محصولات مالی ساختاریافته مزایا و استراتژیهای مشتقه مختلفی را برای سرمایهگذاران فراهم میکنند. این محصولات، بهعنوان یک مکمل کارآمد برای سرمایهگذاری سنتی عمل کرده و نقش مهمی در مدیریت پورتفولیو مدرن خواهند داشت. در این مقاله بررسی کردیم که محصولات مالی ساختاریافته چیست و چه مزایایی برای سرمایهگذاران دارد. نظر شما درباره سرمایهگذاری در محصولات مالی ساختاریافته چیست؟ به نظر شما این نوع سرمایهگذاریها میتوانند جایگزین سرمایهگذاریهای سنتی شوند؟ نظرات خود را با ما در میان بگذارید.