محبوبیت و استفاده از ارزهای دیجیتال به طور پیوسته در سراسر جهان بیشتر میشود. همچنین با افزایش استفاده از رمزارزها شاهد وضع مقررات بیشتر در کشورهای مختلف در سراسر جهان برای کنترل شرایط حاکم بر دنیای کریپتوکارنسیها هستیم. ضمنا بهدلیل اینکه چشمانداز دنیای ارزهای دیجیتال دائما در حال تغییر است، بهروز نگهداشتن قوانین در مناطق مختلف جهان کار چندان آسانی نیست. در این مقاله قصد داریم نگاهی به مجموعه قوانین، رویکردهای قانونی و فعالیتهای مرتبط با ارزهای دیجیتال در کشورهای مختلف بیندازیم. با میهن بلاکچین و بررسی آخرین وضعیت قانون گذاری بیت کوین و ارزهای دیجیتال در جهان همراه باشید.

قانون گذاری ارز دیجیتال در جهان

دنیای کریپتو به توانایی قانونگذاران در ایجاد چهارچوبی بستگی دارد که از مصرفکنندگان محافظت کند و باعث استقبال بیشتر سرمایهگذاران در آن شود. اساسیترین فاکتور هر معامله، اعتماد طرفین است؛ هرچقدر اعتماد بیشتر باشد، معاملات راحتتر به انجام میرسند. تسهیل در انجام معاملات باعث افزایش حجم و ارزش معاملات نیز میشود. بیتکوین و آلت کوینها با ایجاد یک محیط غیرمتمرکز توسط تکنولوژی بلاکچین، موفقیت چشمگیری در حذف فاکتور اعتماد در معاملات دارند. علاقهمندان سرسخت بلاکچین به دنبال سرمایهگذاری کردن با حجم بالا در روند تحول عظیم ارزهای دیجیتال هستند.

برخی از آزادیخواهان از شنیدن این جمله خوشحال نمیشوند، اما برای این که دنیای رمز ارزها به چشم بیاید، نیازمند پذیرش عمومی بیشتر و تصویب قوانین گستردهتری است و حقوق مشتری عادی باید تحت حفاظت باشد. بدون شک این شرایط نیازمند تعیین چارچوب و قوانین در کنار یک مرجع رسمی برای رسیدگی به شکایات است.

در حالی که مقامات مالیاتی، سازمانهای اجرایی و قانونگذاران در کشورهای مختلف، هنوز به این میاندیشند که چگونه با این پدیده جدید رفتار کنند، یک سوال در اینجا مطرح میشود و آن این است که آیا بیت کوین و دیگر ارزهای دیجیتال قانونی هستند؟

قانون محرمانگی بانک (The Bank Secrecy Act) از دهه ۱۹۷۰ اعمال شد و به عنوان اولین قانون مهم در ایالات متحده در جهت مبارزه با پولشویی و تأمین مالی تروریسم شناخته میشود. این قانون بانکها را مجبور میکند تا در مبارزه با جرایم مالی با دولت آمریکا همکاری کنند. به دنبال حملات تروریستی به مرکز تجارت جهانی در سپتامبر سال ۲۰۰۱، جنبش میهنپرستی متولد شد و همین امر باعث ایجاد خطوط ارتباطی بین بانکها و دولتها در همان بستر شد.

در سال ۲۰۱۹، یک نهاد حاکم بین المللی به نام The Financial Action Task Force یا به اختصار FATF، قانونی را گسترش میدهد تا نه تنها بانکها، بلکه داراییهای مجازی و مبادلات را هم شامل شود. این قانون تصریح میکند که ارائهدهندگان خدمات دارایی مجازی باید هویت کاربران داراییهای معادل ۱۰۰۰ دلار یا بیشتر را به اشتراک بگذارند.

پیگیری و ارائه این اطلاعات بسیار ساده به نظر میرسد و باید هم به همین صورت باشد؛ اما همچنین به این معنی است که ارائهدهندگان خدمات دارایی مجازی برای رعایت کامل این قانون باید موارد زیر را رعایت کنند:

- تعیین کردن این که یک معامله رمز ارز عادی به چه شکلی است تا بتوانند الگوهای غیرعادی را که بیانگر فعالیت احتمالی جنایی است، شناسایی شود.

- به اشتراک گذاشتن لیست مشتریانی که اقدامات مشکوک داشته و در لیست سیاه ارائهدهندگان خدمات دارایی مجازی قرار گرفتهاند.

- به اشتراک گذاشتن احراز هویت مشتری (KYC) با سایر ارائهدهندگان دارایی مجازی و مقامات مربوطه

- بررسی منظم کیف پولهای مشتریان

ارتباط بین بانکداری و وضع قانون برای بیت کوین

اغلب اوقات بانکداری به عنوان متضاد و مخالف بیت کوین در نظر گرفته میشود؛ اما نکته جالب این است که بسیاری از بانکها ناگزیر به ویژگیهای ارزهای دیجیتال مخصوصا بلاک چین که فناوری زیرساخت آن است، نیاز دارند. شاید تعجببرانگیز نباشد که بانکهای ارز دیجیتال بیشتری ایجاد شوند و جایگزینی برای سیستمهای فرسوده سنتی ارائه دهند و فرصتهای پیدایش داراییهای جدید را امکانپذیر سازند.

هرچند چندین مانع مهم در مسیر این سازمانهای نوظهور است. عدم شفافیتهای قانونگذاری در دنیای بانکداری ارزهای دیجیتال بسیار رایج است. نهادهای قانونگذاری ناکارآمد اغلب در صدد وضع قانون و سیستمی برای شرکتهای کریپتو هستند که اطلاع چندانی از آن ندارند. در عین حال، چند نهاد قانونگذاری وجود دارد که اشتیاق و تفکر آنها در خصوص نوآوری کاملا مشهود است. نهاد نظارتی بازار امور مالی سوییس (FINMA) یکی از این سازمانها است.

گیدو بیولر مدیرعامل بانک تحریم شده SEBA در خصوص این که کسب مجوز اخیر برای صنعت ارز دیجیتال چه اهمیتی دارد گفت:

این امر نشانهای از این موضوع است که قانونگذاران به بحث مورد نظر اهمیت میدهند. اکنون خدمات مرتبط با داراییهای سنتی و دیجیتال در چارچوب قانونگذاری مشخصی در دسترس است. این موضوع باعث بهبود صنعت بلاک چین خواهد شد و به شرکتهای مختلف امکان میدهد تا ارزشها و کسب و کارهای جدید ایجاد کنند.

فینما اخیرا به دو بانک ارز دیجیتال مجوز بانکداری اعطا کرده است. این امر به سازمانهایی که جدیدا تحریم شدهاند، امکان میدهد تا ضرورت حضور شریک بانکی سنتی را نادیده بگیرند. دو بانک مورد نظر که SEBA و Sygnum هستند، هماکنون همانند سایر سازمانهای مالی قانونگذاری شدهاند. قانون گذاریهای بانکداری کریپتو در حال حاضر بسیار خام و معیوب است. برای آن که این قانونگذاریها جوابگو باشند، باید به حد کافی در مقابل نوآوریها انعطافپذیر باشند تا بدون وجود مانع بتوانند شکوفا شوند و معیارهای بانکداری سنتی را نیز در خود داشته باشند.

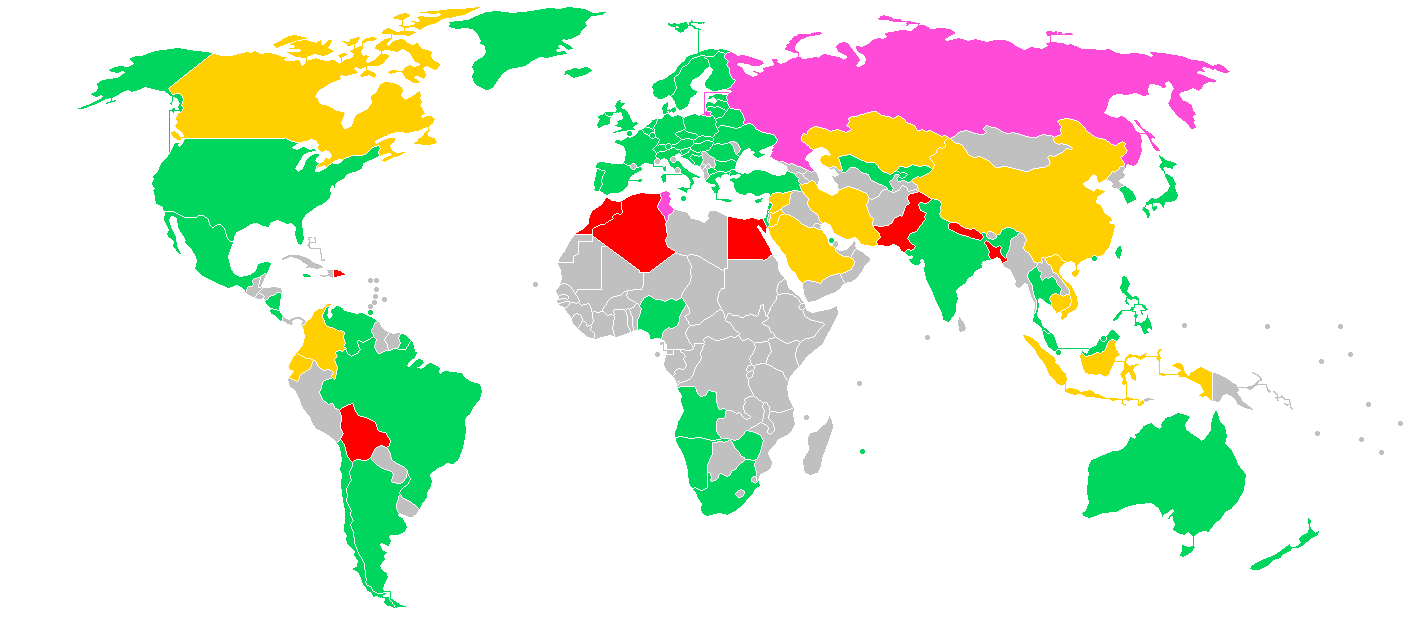

وضعیت قانونگذاری بیت کوین در کشورهای مختلف

در شکل زیر وضعیت قانون گذاری در کشورهای مختلف دنیا را میتوانید مشاهده کنید.

- رنگ سبز نشاندهنده کشورهایی است که استفاده بیت کوین در آنها مجاز است.

- رنگ قرمز نشاندهنده کشورهایی است که استفاده از بیت کوین ممنوع است.

- رنگ زرد نشاندهنده کشورهایی است که استفاده از بیت کوین با محدودیتهایی همراه است.

- رنگ خاکستری نشاندهنده کشورهایی است که هنوز هیچ تصمیمی در این رابطه نگرفتهاند.

- رنگ بنفش نشاندهنده کشورهایی است که استفاده از بیت کوین به صورت مستقیم ممنوع نیست؛ اما همچنان بر طبق قوانین قدیمی خود عمل میکنند.

با توجه به اهمیت و پذیرش انبوه بیت کوین و ارزهای دیجیتال در تمام نقاط جهان در ادامه این مقاله وضعیت قانون و مقررات مرتبط با کریپتوکارنسیها، بهویژه بیت کوین و صرافیهای ارز دیجیتال را در کشورهای مختلف بررسی میکنیم و به این میپردازیم که استفاده یا انجام مبادلات کریپتویی در کدام کشورها قانونی است؟ در چه کشورهایی برای تاسیس صرافی ارز دیجیتال قانون رسمی وجود دارد؟ کدام کشورها بیت کوین را به عنوان پول رسمی قبول دارند؟

ایالات متحده

ایالات متحده رویکرد مثبتی به نسبت بیت کوین اتخاذ کرده است؛ همزمان چندین آژانس حکومتی در حال کار برای جلوگیری و یا تقلیل استفاده از بیتکوین برای تراکنشهای غیرقانونی هستند.

دپارتمان FinCEN در ایالات متحده، توصیههایی را در مورد Bitcoin از اوایل ۲۰۱۳ منتشر کرده است. خزانهداری، این پول را به عنوان ارز تعریف نکرده؛ بلکه آن را به عنوان یک کسب و کار خدمات پولی تعریف کرده است.

این امر بیت کوین را تحت قانون Bank Secrecy Act قرار میدهد که صرافیها و تصفیهکنندگان پرداخت را ملزم میکند که به مسئولیتهای معینی مانند گزارش، ثبت نام و ثبت سوابق پایبند باشند. علاوه بر این، بیت کوین برای مقاصد مالیاتی توسط سرویس درآمد داخلی (IRS) به عنوان کالا طبقهبندی شده است.

همچنین اگر مشاغل خدمات پولی، از جمله صرافی رمز ارزها، فرستندههای پول، تجارت قابل توجهی در ایالات متحده انجام میدهند، لازم است که:

- به عنوان یک تجارت خدمات پولی در U.S.FinCEN ثبت نام کنند

- برنامه ضد پولشویی (AML) را طراحی و اجرا كنند

- سوابق مناسب را نگه داشته و گزارشات مربوط به FinCEN را گزارش دهند، از جمله گزارشهای فعالیت مشکوک (SAR) و گزارشات معاملات ارزی (CTR)

چین

در ۵ دسامبر ۲۰۱۳ ، بانک خلق چین (PBOC) با ممنوع کردن رسیدگی به معاملات بیت کوین توسط موسسات مالی، اولین قدم خود را در تنظیم قوانین بیت کوین برداشت. در تاریخ ۱ آوریل ۲۰۱۴ PBOC به بانکهای تجاری و شرکتهای پرداخت دستور داد حسابهای تجارت بیت کوین را طی دو هفته ببندند.

در سپتامبر ۲۰۱۷ صرافیها و پلتفرمهای مبادلاتی رمز ارزها از کار کردن ممنوع شدن و ۱۷۳ پلتفرم مبادلاتی تا اوایل سال ۲۰۱۸ بسته شدند.

اما خرید و فروش در داخل این کشور همچنان غیرقانونی نیست. همچنین چین تا پیش از سال ۲۰۲۱ و ممنوع اعلام کردن ماینینگ بیت کوین بزرگترین استخراجکننده BTC در دنیا بود.

کانادا

کانادا به طور کلی رویکردی دوستانه را به نسبت بیت کوین اتخاذ کرده است؛ اما همچنین مراقب است که این ارز دیجیتال برای پولشویی و دیگر فعالیتهای مجرمانه مورد استفاده قرار نگیرد.

سازمان درآمد کانادا (CRA) بیت کوین را به عنوان کالا در نظر میگیرد؛ یعنی تراکنشهای بیتکوین به عنوان تراکنشهای تهاتری در نظر گرفته میشود و درآمد ایجادشده نیز به عنوان یک درآمد تجاری محسوب میشود. همچنین وضع مالیات، بستگی به این دارد که آیا فرد یک کسب و کار خرید و فروش دارد یا فقط در ارز دیجیتال سرمایهگذاری کرده است.

کانادا صرافیهای بیتکوین را به عنوان کسب و کارهای سرویس پولی تلقی میکند؛ این باعث میشود که این کسب و کارها به میدان قوانین ضدپولشویی وارد شوند. صرافیهای بیت کوین باید در سازمان FINTRAC ثبت شوند و هر تراکنش مشکوکی را گزارش کنند و از طرحهای قانونی پیروی کرده و حتی سوابق خاصی را ضبط کنند. علاوهبر این، حکومت کانادا کمیته بانکداری سنا را موظف به پیشنویس رهنمودهایی برای قانونگذاری ارزهای دیجیتال تا جولای ۲۰۱۵ کرده بود.

یک بخش قانونگذاری در ایالت کبک کانادا، اعلام کرده است که برخی از مدل های تجاری مرتبط با بیت کوین از جمله صرافیها و خودپردازها باید تحت قانون فعلی MSB آن تنظیم شوند.

استرالیا

استرالیا به افراد اجازه معامله، استخراج و یا خرید بیت کوین را میدهد. اداره مالیات استرالیا، تراکنشهای بیت کوینی را مانند داد و ستد کالا تلقی میکند که با توجه به استفاده کاربر شامل قوانین خاصی میشود.

در دسامبر ۲۰۱۳، رئیس بانک رزرو استرالیا (RBA) در مصاحبه ای درباره قانونی بودن بیت کوین اظهار داشت:

هیچ چیز مانع از این نمیشود که مردم در این کشور تصمیم بگیرند با ارز دیگر در یک مغازه معامله کنند.

از آوریل ۲۰۱۸، صرافیهای ارز دیجیتال استرالیا باید در مرکز گزارشات و تجزیه و تحلیل معاملات استرالیا ثبت نام کرده و سیاستهای KYC را برای مطابقت با قوانین جدید ضد پولشویی اعمال کنند.

اتحادیه اروپا

اتحادیه اروپا پیشرفتها در ارز دیجیتال را دنبال کرده، اما هنوز تصمیمی رسمی در ارتباط با قانونی بودن، پذیرش و یا قانونگذاری نگرفته است. در غیاب وجود یک راهنمای مرکزی، اعضای این اتحادیه هر کدام موضع خاص خود را اعمال کردهاند. در کل استفاده از بیت کوین در اتحادیه اروپا قانونی است؛ اما قانونگذاری در کشورهای آن متفاوت است.

تعداد معدودی از کشورها در این اتحادیه بیت کوین را مجاز کردهاند؛ در حالی که اکثرا یا در این مورد تصمیم گیری نکردهاند و یا در حال صدور هشدارهایی در این زمینه هستند. در سال ۲۰۱۶، پیشنهاد پارلمان اروپا برای ایجاد یک کارگزار برای نظارت بر ارزهای مجازی برای مبارزه با پولشویی و تروریسم ، با تصویب ۵۴۲ رأی موافق، ۵۱ رای مخالف و ۱۱ رای ممتنع، برای بررسی به کمیسیون اروپا ارسال شده است.

در فنلاند هیات مرکزی مالیاتها (CBT)، به بیتکوین وضعیت معاف از مالیات بر ارزش افزوده داده و آن را به عنوان یک سرویس مالی طبقه بندی کرده است. بیت کوین در فنلاند به عنوان کالا تلقی میشود نه ارز.

همچنین اداره مالی سرویس عمومی فدرال بلژیک، بیتکوین را معاف از مالیات بر ارزش افزوده دانسته است.

در قبرس، بیت کوین کنترل و یا قانونگذاری نشده است، اما غیرقانونی هم نیست و FCA باید در مورد آن تصمیم بگیرد.

در بریتانیا، نوعی موضعگیری طرفدارانه از بیت کوین دیده میشود و طرفداران میخواهند که محیط قانونی حامی ارز دیجیتال باشد. بیت کوین در بریتانیا تحت مقررات مالیاتی خاصی است.

سازمان درآمد ملی بلغارستان نیز بیت کوین را تحت سلطه قوانین موجود درآورده است.

آلمان رویکرد بازی نسبت بیت کوین دارد و آن را قانونی تلقی میکند؛ اما مالیاتبندی متفاوتی دارد و بستگی به برخورد مقامات با صرافیها، ماینرها، سازمان ها و یا کاربران دارد. آلمان بیت کوین را به عنوان پول قانونی به حساب میآورد.

معامله بیتکوین در ایسلند ممنوع بود، زیرا این ارز دیجیتال با قانون مبادلات مالی ایسلند سازگار نبود. بر خلاف این رویکرد اتخاذشده در این کشور شاهد راهاندازی ارز دیجیتال جدیدی به نام Auroracoin بودهایم؛ بنیانگذاران این ارز دیجیتال میخواستند جایگزینی پایدار برای سیستم بانکداری حال حاضر ایسلند ایجاد کنند. در تاریخ ۱۲ مارس ۲۰۱۷، بانک مرکزی قوانین خود را اصلاح و محدودیتهای فعالیت بیت کوین را کم کرد.

در سایر کشورهای اروپایی نیز بیت کوین در حال حاضر قانونی است اما قانونگذاریهایی در برخی از کشورها دارد.

روسیه

مسئله قانونی بودن بیت کوین در روسیه مورد مناقشه است. از نوامبر ۲۰۱۶، بیت کوین طبق قانون خدمات مالیاتی فدرال روسیه قانونی است. اما معاون وزیر دارایی فدراسیون روسیه الکسی مویزیف در سپتامبر ۲۰۱۷ گفت که پذیرش پرداخت با رمز ارزها احتمالا غیرقانونی خواهد شد و درست بعد از این اتفاق استفاده از بیت کوین در روسیه ممنوع شد.

پرداختهای کریپتویی در کشور روسیه ممنوع است. وزارت دارایی این کشور در حال پیشبرد قوانین مربوط به ارزهای دیجیتال است و لایحهای را در این زمینه به مجلس ارائه کرده است. بر اساس گزارشهای منتشر شده این لایحه که پیشنویس آن بر اساس نقشه راه قبلی و توسط چندین نهاد دولتی از جمله سازمانهای مجری قانون تهیه شده در ۱۸ فوریه ۲۰۲۲ (۲۹ بهمن ۱۴۰۰) به مجلس ارائه شده است.

این اطلاعیه حاکی از اختلافنظر قانونگذاران با بانک روسیه است زیرا بانک مخالف مقررات پیشنهادی است و ترجیح میدهد معاملات و استخراج ارزهای دیجیتال ممنوع شود. به گزارش خبرگزاری تاس روسیه (Tass news) بانک مرکزی روسیه در مرحله آزمایشی راهاندازی ارز دیجیتال خود به نام روبل دیجیتال (Digital Ruble) است. ضمنا بانک برای افراد و شرکتهایی که مبادرت به صدور ارز دیجیتال یا مبادلات کریپتویی میکنند، به ترتیب جریمههایی تا ۵۰۰۰۰۰ و ۱۰۰۰۰۰۰ روبل را پیشنهاد کرده است.

وزارت دارایی روسیه در یک بیانیه مطبوعاتی اعلام کرده است: «تا جایی که ایرادات بانک مرکزی با رویکردهای وزارت دارایی مغایرت نداشته باشد، در بررسیهای بعدی این لایحه لحاظ خواهد شد.» متن رسمی این لایحه هنوز در پایگاه آنلاین اسناد قانونی منتشر نشده است.

لایحه فوق ارزهای دیجیتال را ابزاری برای سرمایهگذاری میداند و به عنوان پول قانونی به رسمیت نمیشناسد. طبق این لایحه نباید از ارزهای دیجیتال برای پرداخت کالا و خدمات استفاده کرد. همچنین صرافیهای ارزهای دیجیتال برای دریافت مجوزها و قرارگرفتن در دفاتر ثبت دولتی ملزم به رعایت معیارهای خاصی هستند. صرافیهای ارز دیجیتال خارجی که قصد ارائه خدمات در روسیه را دارند باید با نام اشخاص حقوقی ثبت شوند.

طبق اطلاعات این بیانیه مطبوعاتی، تمام تراکنشهای ارز دیجیتال به فیات باید از طریق حسابهای بانکی انجام شود و کاربران چه برای فعالیت در بانک یا صرافی موظف به انجام احراز هویت (KYC) هستند.

همچنین صرافیها باید کاربران را از ریسکهای سرمایهگذاری در دنیای کریپتو آگاه کنند. از طرف دیگر سرمایهگذاران هم پیش از ورود و برای اطمینان از دانش کافی در مورد ارزهای دیجیتال باید در آزمونهای آنلاین شرکت کنند. افرادی که این آزمونها را با موفقیت بگذرانند، میتوانند سالانه تا ۶۰۰۰۰۰ روبل سرمایهگذاری کنند و اگر دانش کافی را نداشته باشند فقط تا ۵۰۰۰۰ روبل اجازه سرمایهگذاری دارند. برای سرمایهگذاران واجد شرایط هیچ محدودیتی وجود ندارد.

صرافیهای ارزهای دیجیتال موظف به ایجاد اکانتهای جداگانه برای نگهداری سرمایه خود و وجوه کاربران هستند و باید تمام آدرسهای کریپتویی کاربران خود را ثبت کنند. کاربران صرافی هیچ مسئولیت و تعهدی در قبال بدهیهای صرافی ندارند.

طبق این بیانیه مطبوعاتی قوانین مربوط به استخراج ارزهای دیجیتال بر اساس لایحه پیشنهادی تنظیم میشود. همچنین در این بیانیه آمده است که سازمانهای دولتی تعیینشده، مسئول نظارت بر اجرای این قوانین هستند اما جزییات بیشتری ذکر نشده است.

ویتنام

این کشور ارز دیجیتال را مرتبط با فعالیتهای مجرمانه مانند پولشویی میداند. حکومت ویتنام و بانک مرکزی آن، بیت کوین را به عنوان یک روش پرداخت قانونی به رسمیت نمیشناسند؛ اما حکومت ویتنام معاملات و نگهداری بیت کوین را برای شهروندان قانونی اعلام کرده است.

بولیوی، کلمبیا و اکوادور

حکومت بولیوی و بانک مرکزی آن، استفاده از بیت کوین و دیگر ارزهای دیجیتال را ممنوع کرده است.

در کلمبیا موسسات مالی مجاز به انجام معاملات بیت کوین نیستند.

بیت کوین و ارزهای دیجیتال دیگر در اکوادر به عنوان یک روش پرداخت غیر مجاز هستند اما ترید و خرید و فروش آنها آزاد است.

کشورهای آفریقایی

در کشورهای الجزایر، مصر و مراکش استفاده از بیت کوین و ارزهای دیجیتال به صورت کامل ممنوع است اما در دیگر کشورها استفاده از بیت کوین مجاز بوده و تنها قوانین مربوط به هر کشور با دیگری متفاوت است.

هند

ارزهای دیجیتال در کشور هند هنوز وجاهت قانونی ندارند. وضعیت صرافیها هم همچنان مبهم است و قوانین جدید در حال بررسی هستند. اگرچه فعلا وضعیت مالیاتی ارزهای دیجیتال شفاف نیست، اما باگوات کاراد (Bhagwat Karad) وزیر دارایی هند در فوریه ۲۰۲۲ (بهمن ۱۴۰۰) از احتمال مالیات ۳۰ درصدی بر تراکنش ارزهای دیجیتال خبر داد.

قوانین مربوط به صرافیهای ارزهای دیجیتال در کشور هند تشدید و سختگیرانهتر شده است. بانک مرکزی هند در سال ۲۰۱۸ (۱۳۹۶) بانکها و موسسات مالی تحت نظارت خود را از هر گونه «معامله یا تسویه حساب با ارزهای مجازی» منع کرد. همچنین با وضع یکسری مقررات، معامله ارزهای دیجیتال در صرافیهای داخلی را ممنوع کرد و صرافیهای موجود را به تعطیلی کشاند. به هر حال در سال ۲۰۲۰ (۱۳۹۸) دادگاه عالی این کشور در تصمیمی مهم و تحولآفرین این ممنوعیت را خلاف قانون اساسی دانست و اجازه بازگشایی صرافیها را صادر کرد.

در سال ۲۰۱۹ (۱۳۹۷) درز اطلاعات پیشنویس لایحهای نشان داد که قرار است ممنوعیت کلی برای ارزهای دیجیتال انجام شود اما استثنایی برای یک ارز دیجیتال رسمی پیشنهادی وجود داشت. این لایحه برای افرادی که اقدام به «استخراج، تولید، فروش، معامله، صدور توکن، انتقال یا استفاده از ارزهای دیجیتال در قلمرو هند» میکرند، مجازات زندان را در نظر گرفته بود.

اگرچه پیشنویس این لایحه به صحن مجلس راه پیدا نکرد، اما در سال ۲۰۲۱ (۱۳۹۹) پژوهشی از سوی وزارت امور اقتصادی موجب احیای اقدامات قانونی برای ممنوعیت «همه ارزهای دیجیتال خصوصی به استثنای ارزهای مجازی صادر شده توسط دولت» شد. وزیر دارایی هند از ارائه لایحه جدیدی برای ارزهای دیجیتال به نام «کریپتوکارنسی و مقررات لایحه رسمی ارز دیجیتال» (Cryptocurrency and Regulation of Official Digital Currency Bill) خبر داد.

در حالی که دولت هند به وضوح مخالفت خود را با ارزهای دیجیتال خصوصی اعلام کرد. اما در نوامبر ۲۰۲۱ (آبان ۱۴۰۰) کمیته دائمی امور مالی پس از ملاقات با نمایندگان صرافیهای ارزهای دیجیتال به این نتیجه رسید که به جای ممنوعیت باید قانونی برای ارزهای دیجیتال تنظیم شود. پارلمان هند (Lok Sabha) تا فوریه ۲۰۲۲ (بهمن ۱۴۰۰) هیچ لایحهای را برای ارزهای دیجیتال تصویب نکرده است و این یعنی ارزهای دیجیتال در کشور هند وضعیت قانونی مشخصی ندارند.

ژاپن

ژاپن در حال حاضر یکی از پیشرفتهترین سیستمهای نظارتی ارزهای دیجیتال محسوب میشود و تحت قانون خدمات پرداخت (Payment Services Act) بیت کوین و سایر ارزهای دیجیتال را به عنوان داراییهای قانونی به رسمیت میشناسد. در دسامبر ۲۰۱۷ (آذرماه ۱۳۹۶) آژانس ملی مالیات (National Tax Agency) اعلام کرد که سود ارزهای دیجیتال باید به عنوان «درآمد متفرقه» طبقهبندی شود و سرمایهگذاران باید بر همین اساس مالیات پرداخت کنند.

از ماه می ۲۰۲۰ (اردیبهشت ۱۳۹۹) اصلاحاتی در قانون خدمات پرداخت (PSA) و قانون ابزارهای مالی و معاملات (FIEA) اجرایی شد. در این اصلاحیه عبارت «دارایی رمزنگاری» (Crypto-Asset) به جای «ارز مجازی» (Virtual Currency) معرفی شد و برای مدیریت پول مجازی کاربران محدودیتهای بیشتری را ایجاد کرد. ضمنا این اصلاحیه مقررات مربوط به معاملات مشتقات کریپتویی را تسهیل کرد. بر اساس قانون جدید، ارائه دهندگان خدمات حضانتی ارزهای دیجیتال که مبادرت به خرید و فروش داراییهای رمزنگاری نمیکنند تحت قانون PSA قرار میگیرند. از طرف دیگر کسبوکارهای مرتبط با مشتقات ارزهای دیجیتال مشمول قانون FIEA میشوند.

ژاپن به عنوان کشوری حامی ارزهای دیجیتال باقی میماند؛ اما نگرانیهای فزاینده در رابطه با اقدامات ضد پولشویی، آژانس خدمات مالی ژاپن را به سمت وضع مقررات بیشتر سوق میدهد. این آژانس در دسامبر ۲۰۲۱ (آذر ۱۴۰۰) اعلام کرد که در سال ۲۰۲۲ (۱۴۰۱) قانونی را برای صادر کنندگان استیبل کوینها (Stablecoin) وضع میکند تا ریسکهای مرتبط با مشتری را تحت پوشش قرار دهد و فرصتهای سوءاستفاده از استیبلکوینها برای پولشویی را محدود کند. این قانون احتمالا شامل پروتکلهای امنیتی و تعهدات جدیدی برای ارائهدهندگان خدمات کریپتویی میشود تا فعالیتهای مشکوک افشا شوند.

کره جنوبی

در کره جنوبی رمزارزها هنوز پول قانونی نیستند. تاسیس صرافیهای ارزهای دیجیتال اگرچه قانونی است اما تحت یک سیستم نظارتی دقیق انجام میشود. موضوع مالیات بر ارزهای دیجیتال در کره جنوبی در هالهای از ابهام است زیرا رمزارزها نه در گروه ارزها و نه در گروه داراییهای مالی قرار میگیرند. در حال حاضر تراکنش ارزهای دیجیتال معاف از مالیات هستند. با این حال وزارت استراتژی و امور مالی کره جنوبی (Ministry of Strategy and Finance) اعلام کرده است که در حال بررسی وضع قانون مالیات بر درآمد حاصل از تراکنشهای کریپتویی است و از سال ۲۰۲۲ یک چارچوب مالیاتی را اعمال میکند.

قانون مالیات بر ارزهای دیجیتال که قرار بود از ژانویه ۲۰۲۲ (دی ۱۴۰۰) اعمال شود تا ژانویه ۲۰۲۳ (دی ۱۴۰۱) به تعویق افتاد. کره جنوبی اعلام کرده است که علاوه بر ارائه چارچوب مالیاتی، اقداماتش را در جهت همسو کردن صنعت ارزهای دیجیتال با سیاستهای مبارزه با پولشویی ادامه میدهد.

مالتا

کشور مالتا در قبال ارزهای دیجیتال رویکردی ترقیخواهانه دارد و به همین جهت خودش را به عنوان یک رهبر جهانی در حوزه مقررات ارزهای دیجیتال مطرح کرده است. اگرچه ارزهای دیجیتال در کشور مالتا رسمیت قانونی ندارند اما توسط دولت به عنوان «ابزار مبادله، یک واحد حساب یا ذخیره ارزش» شناخته میشوند. در این کشور قانون خاصی برای مالیات بر ارزهای دیجیتال وضع نشده است و در حال حاضر برای تراکنشهای مبادله ارزهای فیات با ارزهای دیجیتال مالیات بر ارزش افزوده اعمال نمیشود.

در حال حاضر در افق سیاستهای کشور مالتا هیچ قانون رمزنگاری جدیدی وجود ندارد؛ اما مرکز خدمات مالی مالتا (MFSA) در برنامه استراتژیک خود در فاصله سالهای ۲۰۱۹-۲۰۲۱ (۱۳۹۷-۱۳۹۹) اعلام کرد به منظور رسیدگی بهتر به مسائل مربوط به پولشویی و خطرات ناشی از جرایم مالی، نهادهای نظارت مالی ریسکهای ناشی از داراییهای مجازی مُجاز و کسبوکارهای مبتنی بر ارزهای دیجیتال را با جدیت نظارت و مدیریت میکنند.

همچنین دولت مالتا اعلام کرد بر موضوع یکپارچهسازی هوش مصنوعی با مقررات ارزهای دیجیتال متمرکز میشود و ممکن است برای ارائه توکنهای امنیتی دستورالعملهای خاصی را اجرا کند. با توجه به این استراتژیها احتمالا مالتا در آیندهای نزدیک مقررات دیگری را نیز اعمال خواهد کرد.

ایران

کشور ایران با وجود این که شفافیتهای لازم را در زمینه قانونگذاری ندارد؛ اما سعی بر پیشرو بودن در حوزه ارزهای دیجیتال و بلاک چین دارد. نسخه پیشنویسی از سند قانونی برای ارزهای دیجیتال توسط بانک مرکزی منتشر شده است و صنعت استخراج نیز توسط دولت قانونی اعلام شده است. اما استخراج ارز دیجیتال باید زیر نظر وزارت صنعت و با مجوز رسمی صورت گیرد.

اما هنوز قوانین ارز دیجیتال در ایران درخصوص خرید و فروش ارزهای دیجیتال به صورت مشخص وجود ندارد. به تازگی هم ممنوعیت خرید و فروش رمز ارزها در ایران اعلام شده است؛ اما هنوز مجلس قانون آن را تصویب نکرده است.

همچنین پیشنویس سند الزامات فعالیت صرافیهای رمزارزی بهتازگی توسط فراجا تدوین شده است. همچنین پیشنویس ریال دیجیتال در آذر ماه ۱۴۰۱ منتشر شد. به طور خلاصه میتوان گفت ریال دیجیتال، واحد پولی یا ارزی جدیدی نیست و در واقع نسخه الکترونیکی ریالی است که همین الان هم در حساب بانکی ما وجود دارد و کارکرد آن مانند اسکناس است. برای کسب اطلاعات بیشتر درباره ریال دیجیتال میتوانید مقاله زیر را مطالعه کنید.

السالوادور

پارلمان السالوادور در سال ۲۰۲۱ (۱۳۹۹) بیت کوین را به عنوان پول قانونی به رسمیت شناخت و اولین کشور پذیرنده قانونی بیت کوین نام گرفت. این قانون با حمایت نایب بوکله (Nayib Bukele) ریاست جمهوری السالوادر به تصویب رسید. او معتقد بود که استفاده از بیت کوین موجب تسهیل امور بانکداری برای مردم کشور میشود و به واسطه جذب سرمایهگذاری بینالمللی، اقتصاد کشور نیز حمایت میشود.

با این حال پذیرش بیت کوین در این کشور چه در سطح محلی و چه در سطوح جهانی به دلایل مختلفی از قبیل نوسانات قیمت بیت کوین، اثرات زیست محیطی و عدم شفافیت استراتژیهای بودجه دولت با چالشهایی همراه بوده است. البته با وجود راهحلهای ضد پولشویی در تبادلات کریپتویی، چالشها قابل حل هستند.

به موجب تصویب قانون بیت کوین در ۸ ژوئن ۲۰۲۱ (۱۸ خرداد ۱۴۰۰) توسط پارلمان السالوادور، استفاده از بیت کوین در این کشور قانونی است. همچنین در ۷ سپتامبر ۲۰۲۱ (۱۶ شهریور ۱۴۰۰) بیت کوین به عنوان پول قانونی رسمی السالوادور پذیرفته شد.

از سال ۱۸۹۲ (۱۲۷۱) تا ۲۰۰۱ (۱۳۷۹) کولون السالوادور با نماد SVC پول ملی این کشور بوده است. اما در اول ژانویه ۲۰۰۱ (۱۲ دی ۱۳۷۹) قانون یکپارچهسازی پولی به اجرا درآمد و طبق این قانون، دلار آمریکا جایگزین پول ملی السالوادور شد. همچنین به موجب این قانون دلار ایالات متحده میتوانست آزادانه در سراسر کشور استفاده میشد.

اما به عقیده برخی ارزش این پول به فدرال رزرو آمریکا وابسته بود و بنابراین دولت پس از دلاری شدن پول ملی نتوانست سیاست پولی خودش را تنظیم کند. نرخ ثابت یک دلار آمریکا معادل ۸.۷۵ کولون بود. از آنجایی که سیستم پولی دلاری شده قادر به رقابت با ارزهای کشورهای درحال توسعه نبود، این سیستم پولی سد راهی برای صادرات السالوادور شد. بهعلاوه مردم السالوادور به علت فقدان سواد مالی نمیدانستند که چطور باید از دلار آمریکا استفاده کنند یا ارزش آن را حفظ کنند.

در حال حاضر علاوه بر دلار آمریکا، بیت کوین هم به موجب قانون بیت کوین (Bitcoin Act) ارز قانونی السالوادور محسوب میشود. به عبارت دیگر در این کشور از بیت کوین به عنوان یک روش پرداخت برای محصولات و خدمات استفاده میشود. کسبوکارهایی که قادر به پذیرش بیت کوین نیستند، تحت قانون بیت کوین قرار نمیگیرند. دولت قصد دارد برای کمک به این نوع کسبوکارها و تغییر سیستم پرداخت آنها به بیت کوین، دورههای آموزشی ویژهای را برگزار کند. ضمنا تبدیل دلار ایالات متحده (USD) به بیت کوین (BTC) توسط بانک توسعه السالوادور (Development Bank) انجام میشود.

طبق قانون تمام تعهداتی که قبلا برای دلار مشخص شده بود، اکنون برای بیت کوین هم لازمالاجرا هستند و ضمنا مشمول پرداخت مالیات هم میشود. بهعلاوه طبق قانون بیت کوین السالوادور، دولت میتواند به تامینکنندگان و کارکنان بخش دولتی بیت کوین پاداش دهد. السالوادور همچنان از دلار آمریکا به عنوان ارز مرجع برای امور حسابداری و واحد پول ملی خود استفاده میکند.

بررسی اجمالی قوانین نظارتی دنیای کریپتو در سال ۲۰۲۳ (۱۴۰۲)

مقررات مربوط به دنیای کریپتو مانند یک جانور وحشی است و افراد بسیاری معتقد هستند که این جانور وحشی باید رام شود. بعد از سقوط صرافی ارز دیجیتال FTX، جان ری (John Ray III) توسط دادگاه به مدیرعاملی این صرافی و به اذعان دادگاه یکی از بدترین صرافیهای ورشکسته در تمام تاریخ منصوب شد. او در این رابطه گفت: «فقدان اطلاعات مالی قابل اعتماد را که در اینجا اتفاق افتاده است و چنین شکستی را هرگز ندیدهام.»

در واقع تعداد اندکی از پیشتازان دنیای کریپتو امروز به چنین سرنوشتی دچار شدهاند. دو کوان (Do Kwon) یکی از بنیانگذاران و مدیرعامل ترا فورم لبز (Terraform Labs) از زمان فروپاشی ترا (Terra) در اوایل سال گذشته تحت تعقیب است.

همچنین صندوق تامین ارز دیجیتال تری اروز کپیتال (Three Arrows Capital) به دلیل اینکه پس از سقوط شبکه ترا نتوانست وامهای خود را بازپرداخت کند، ورشکست شد. این ورشکستگی به نوبه خود منجر به شعلهور شدن جرقههای سقوط شبکه سلسیوس (Celsius Network) و ویجر دیجیتال (Voyager Digital) شد. در نتیجه وجوه سرمایهگذاران دچار نوسان و کاهش ارزش شد و تمام شرکتهایی که از تری اروز وامگرفته بودند تحت فشار مالی قرار گرفتند.

اکنون قانونگذاران و نهادهای نظارتی در حال بررسی علل سقوط شرکتها هستند. قرار است کمیته خدمات مالی مجلس نمایندگان آمریکا جلسهای را با موضوع FTX برگزار کند و ادامه تحقیقات احتمالا به سال جدید موکول میشود. مرجع قانونگذاری صنعت مالی (FINRA) بعد از سقوط FTX اقدام به جمعآوری اطلاعاتی در مورد شیوههای بازاریابی کریپتویی کرد که احتمالا منجر به وضع سیاستهای جدیدی میشود.

نیک دی (Nik De) سردبیر سایت کویندسک (CoinDesk) گفته است:

توجه قانونگذاران به این موضوع جلب شده است و بازرسان علاقهمند به پیگیری قضایی چنین پروندههایی هستند. ورشکستگی صرافیها و خلاهای قانونی میتواند از طریق دعوی قضایی محرکی برای قانونگذاری مسائلی باشد که سالها بر کریپتو سایه انداخته است.

راهحلهای قانونی برای صنعت کریپتو

با توجه به موضوعاتی که تا اینجا به آنها اشاره شد، قانونگذاران در سال جدید برای اصلاح این صنعت چه تصمیماتی میگیرند؟ آیا برای جلوگیری از سقوطهای مشابه FTX به مقررات جدیدی نیاز است؟ در ادامه به بررسی راهحل قانونگذاران برای کنترل بازار رمزارزها میپردازیم.

۱. طرح دعوی از طرف قانونگذاران در حوزه بیت کوین و رمزارزها

مدتها است که نهادهای قانونگذار از موضوعات مشکلساز دنیای ارزهای دیجیتال شکایت دارند. به طور مثال کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) در سال ۲۰۲۲ از کیم کارداشیان و تعداد دیگری از چهرههای مشهور به دلیل تبلیغات پنهانی یا شیلینگ (Shilling) رمز ارز اتریوممکس (EthereumMax) در زمان بازار صعودی ۲۰۲۱ شکایت کرد.

یا مثلا دعوای وزارت خزانهداری با بیت پی (BitPay) بر سر موضوع استفاده افراد کشورهای تحت تحریم مانند ایران و کره شمالی از این پلتفرم سرانجام حلوفصل شد. و در نمونه دیگری وزارت امور خارجه آمریکا در مارس ۲۰۲۲ (اسفند ۱۴۰۰) یک گروه ویژه را برای اعمال تحریم علیه روسیه راهاندازی کرد.

موسسه حقوقی Paul, Weiss, Rifkind, Wharton & Garrison در یادداشتی اعلام کرد که احتمالا دولت ایالات متحده در سال ۲۰۲۳ کماکان اقدامات قانونی و طرح دعاوی قضایی خود را ادامه میدهد. همچنین تحت تاثیر فرمان اجرایی رییس جمهور بایدن در مورد کریپتو که آژانسهای فدرال را ملزم به ارائه گزارش در مورد صنعت کریپتو میکند، در کوتاهمدت شاهد دستورالعملهای تحریمی و اقدامات اجرایی در این زمینه خواهیم بود.

مطمئنا در سال جدید با طرح دعاوی بسیاری مواجه هستیم. وزارت خزانهداری در ۲۲ آگوست (۳۱ مرداد) موارد جدیدی را به لیست تحریمهای تورنادو کش (Tornado Cash)، سرویس غیرمتمرکز میکسر رمزارزها برای اتریوم، اضافه کرد. کمیسیون بورس اوراق بهادار با این ادعا که ریپل در اوراق بهادا ثبتنشده به فروش میرسد پرونده خود علیه ریپل لبز (Ripple Labs) را باز نگهداشته است.

دادگاههای رسیدگی به صرافیهای ورشکسته مانند تری اروز کپیتال، افتیایکس، ویجر، سلسیوس و شرکتهایی که قربانی سقوط این صرافیها شدند کماکان ادامه دارد. بیشک این موارد منجر به ایجاد نمونههای قانونی این صنعت میشوند.

۲. بررسی قوانین جدید کریپتویی توسط سیاستگذاران و قانونگذاران

اکنون ایجاد راهی برای جلوگیری از یک فروپاشی دیگر به سبک FTX در خط مقدم سیاستهای هر نهاد دولتی قرار دارد. در بریتانیا، معاون بانک انگلستان خواستار ادامه این نوع فعالیتها و نهادهای مربوطه در یک چارچوب قانونی شد. او گفت مقررات جدید تضمین میکنند که استیبل کوینهای جدید با استانداردهای مورد انتظار پول بانکی تطابق دارد. در ایالات متحده جانت یلن (Janet Yellen)، وزیر خزانهداری، خواستار تفکیک وجوه مشتریها از داراییهای شرکتها شد.

در بخش نظارتی، قانون حمایت از مصرفکننده کالاهای دیجیتال (DCCPA) قصد دارد با وضع قوانین سختگیرانه در مورد داراییهای مشتریان از اتفاقات ناگوار مشابه سلسیوس یا ویجر جلوگیری کند. اگر این اقدام به درستی پیشبرود، کمیسیون معاملات آتی کالا (CFTC) بر اجرای قوانین نظارت میکند و با ناقضان قانون برخورد خواهد کرد.

اما منتقدان تصور میکنند چنین اقدامی باعث دشوارترشدن فعالیت پروتکلهای امور مالی غیرمتمرکز (DeFi) میشود. به طور مثال جنیفر شولپ (Jennifer Schulp) و جک سولووی (Jack Solowey) از موسسه کاتو (Cato) در مقالهای انتقادی که در سایت کوین دسک (CoinDesk) منتشر شد، استدلال میکنند که این قوانین سختگیرانه تهدیدی جدی برای «ویژگیهای منحصر به فرد ترکیبپذیری (Composability) و بدون مجوز (Permissionlessness) دیفای» هستند.

به اعتقاد برخی افراد معرفی هزاران قانون جدید راهحل مسئله نیست. یلن در بیانیهای پس از سقوط FTX در حالی که خواستار نظارت بیشتر بر بازار ارزهای دیجیتال بود گفت:

ما برای اکثر محصولات و بازارهای مالی خود، قانونهای متعددی برای حمایت از سرمایهگذار و مصرفکنندگان داریم که با هدف مقابله با همین ریسکها طراحی شدهاند.

لیزا براگانکا (Lisa Braganca) رییس اسبق شعبه کمیسیون بورس اوراق بهادار معتقد است در صورتی که قوانین جدیدی ایجاد شود، وضع این قوانین بر عهده کنگره نیست بلکه از سوی SEC و CFTC ارائه میشوند. او به کوین دسک گفت:

هنوز در مورد اینکه کنگره وارد عمل میشود یا SEC و CFTC این کار را انجام میدهند تردید دارم.

هستر پیرس (Hester Peirce)، کمیسیونر بورس اوراق بهادار خواستار همکاری دو نهاد قانونگذار در وضع قوانین جدید شد. او در این رابطه به کویندسک گفت:

اختصاص یک نهاد قانونگذار به ارزهای دیجیتال میتواند مشکلساز باشد.

منتقدان نهادهای قانونگذاری معتقد هستند که کمیسیون بورس اوراق بهادار اقدامات لازم را برای جلوگیری از سوءاستفاده FTX از سرمایه مشتریان انجام نداده است. این سقوط میتواند انگیزه و محرکی برای نهادهای قانونگذار و اصلاح سیاستها باشد.

هال اسکات (Hal Scott) استاد بازنشسته دانشکده حقوق هاروارد و جان گالیور (John Gulliver) مدیر تحقیقات کمیته قانونگذاری بازار سرمایه در مقالهای انتقادی در فایننشال نیوز (Financial News) استدلال میکنند که یکی از قانونهای حسابداری SEC موجب انصراف بانکهای بزرگ معتبر از نگهداری داراییهای رمزنگاری میشود. آنها معتقدند: «در صورتی که SEC این بند را حذف کند، بانکها و کارگزاران وابسته میتوانند خدمات خود را در حوزه داراییهای دیجیتال و صرافیهای رمزنگاری به سرمایهگذاران آمریکایی ارائه دهند.»

۳. قانونگذاری استیبلکوینها

در گزارش دولت بایدن در مورد استیبلکوینها در اوایل سال جاری، موضوع قانونگذاری استیبلکوینها و احتمال ارائه دلار دیجیتال مطرح شد. بنابراین در سال ۲۰۲۳ بالاخره میتوان شاهد تغییراتی در لایحه اصلی استیبلکوینها بود. این لایحه به فدرال رزرو اجازه میدهد برای کاربران استیبل کوینها مجوز صادر کند.

در صورتی که قانون صدور استیبل کوینها توسط فدرال رزروبه تایید برسد، کاربران میتوانند استیبل کوینها را از بانک مرکزی وام بگیرند یا از شرکت بیمه سپرده فدرال (FDIC) پوشش بیمهای دریافت کنند. ممکن است متن لایحه بر صادرکنندگان اصلی استیبلکوینها در ایالات متحده مانند سیرکل (Circle) و پاکسوز (Paxos) اثر بگذارد.

۴. تصمیم اروپا برای اجرای قوانین شاخص در حوزه ارزهای دیجیتال

اتحادیه اروپا قبلا قوانین مهمی را وضع کرده است و سال آینده نیز به تلاشهای خود برای اجرایی کردن مقرراتی موسوم به طرح میکا (Markets in Crypto-Assets (MiCA)) ادامه میدهد. موسسه حقوقی آکین گامپ (Akin Gump) این طرح را یکی از اولین اقدامات جهانی برای قانونگذاری جامع بازار ارزهای دیجیتال خواند.

این لایحه طیف گستردهای از موضوعات از قبیل پولشویی، محیط زیست، گزارشدهی شرکتها و حمایت از مصرفکننده را شامل میشود. طبق لایحه مذکور صادرکنندگان استیبلکوینها برای جلوگیری از سقوط و فروپاشی موظف به حفظ ذخایر کافی هستند. همچنین ماینرهای رمزارزها را ملزم به افشای مصرف انرژی خود میکند. به علاوه هر صرافی که در این منطقه فعالیت میکند باید تحت نظارت یک قانونگذار مالی مستقر در کشورهای عضو اتحادیه اروپا قرار بگیرد.

با توجه به اینکه متن نهایی لایحه در اکتبر ۲۰۲۲ (مهر ۱۴۰۱) منتشر شد، قرار بود در اوایل سال ۲۰۲۳ (اواخر ۱۴۰۱) به رای گذاشته شود؛ اما طبق نظر شرکت خدمات مالی BNP Paribas این پروسه احتمالا تا نیمه دوم ۲۰۲۴ (سه ماهه اول ۱۴۰۳) یا ۱۸ ماه پس از انتشار متن قانون در روزنامه رسمی اتحادیه اروپا به تعویق میافتد.

قانونگذاری رمزارزها و رویکردهای آن

به صورت کلی سه راه برای قانونگذاری رمزارزها وجود دارد:

- اولین راه این است که تا جای ممکن و تا مرزی که امکانپذیر است، از قوانین موجود در بازار امور مالی برای حوزه کریپتو استفاده کنیم؛ اما با توجه به رشد قابل توجه این فضا و پیشروی آن در مقایسه با بازارهای مالی سنتی، پیدا کردن شیوهای پایدار برای انجام این کار توسط قانونگذاران یا رگولاتورها امری غیرمحتمل به حساب میآید.

- راه حل دوم به این صورت است که این صنعت را از بالاترین لایههای آن تنظیم کنیم. این به معنای عدم وجود تعامل عمیق و یا مشارکت داشتن شرکتهای درستکار در فضای رمزارز است. این روش میتواند تا حد زیادی مضر و خطرآفرین باشد؛ زیرا موجب قربانی شدن نوآوریهای قدرتمند مالی بلاک چین شده و این دستاوردها را برای همیشه نابود میکند.

- سومین و به عقیده بسیاری از افراد درستترین راه حل، این است که مقرراتی که شامل تعامل مداوم و مستمر با خود این صنعت میشوند را وضع کنیم. بسیاری از فعالان این حیطه هماکنون نیز شاهد حضور چنین بستری در زمینه صنعت رمزارز هستند و امروزه مقررات مبتنی بر نوآوری تحت عنوان چیزی که موجب توسعه و پیشرفت فضای ارزهای دیجیتال میشوند واقعا وجود دارد.

اکثر مقرراتی که حول محور کسب و کارهای نوآورانه شکل میگیرند، توسط افرادی وضع میشوند که به صورت قابل درکی یا با فرایند جزئیات بومی آن صنعت آشنا نیستند و یا از تجربه کاربردی کمی برخوردارند و گاهی حتی از هیچ تجربه عملی در آن زمینه برخوردار نیستند. فاصله میان نوآوران و قانونگذاران از یک دهه قبل، به دلیل گسترش وسیع شرکتهای مبتنی بر اینترنت آغاز شد و در نتیجه این امر شاهد اتلاف وقت و یا وضع قوانینی هستیم که کمک اندکی به تامین هدف چنین مشاغلی میکنند.

مشکل رگولاتوری هنگامی که بحث از فضای امور مالی غیرمتمرکز (دیفای) به میان میآید حتی پیچیدهتر نیز میشود. راه حلهای نوآورانهای مثل Defi که تحت عنوان راه حلهای «بدون تصدی» و یا «بدون واسطه» شناخته میشوند و واسطه آنها خود نرمافزار به حساب میآید، چالش بزرگی را به ویژه در زمینه واسطهگری مالی و قوانین امنیتی پیش روی ما قرار میدهند.

آینده قانون گذاری ارز دیجیتال در جهان

بدون شک گوگل، آمازون، فیس بوک و یا اپل بعدی از دل فضای رمزارزها ظهور میکند. با این حال، برای این که بازار کریپتو بتواند سرمایه فعلی موجود یعنی ۱ تریلیون دلار بازار خود (در تاریخ ۱بهمن ۱۴۰۱) را پشتیبانی کند، باید به سمت مسیر بلوغ خود حرکت کند.

تمامی مواردی که مطرح شد، دلیل اصلی موافقت ما به عنوان نوآوران و همچنین موسسههای مجاز برای استقبال از گفتگوهای سازنده با تمامی فعالان روند قانونگذاری رمزارزها است تا بتوانیم به صورت ایدهآل به قوانین روشنی در مورد بنیاد ساختار کسب و کار این حوزه دست پیدا کنیم؛ این امر به سود تمامی مشارکتکنندگان این حوزه است که شامل ارگانهای قانونگذاری، کسب و کارها و مشتریهای خردهپا برای بهرهمند شدن از راهنمایی واضح و اطمینان از مقررات میشود. همچنین قانونگذاری در بازار ارزهای دیجیتال به پایداری، نوآوری، امنیت منابع مالی، حفاظت از مصرفکننده و اقدامات صحیح مبارزه با پولشویی منجر خواهد شد.

پرسش و پاسخ

- آیا بیت کوین قانونی است؟

در بیشتر کشورها خرید، فروش و ترید بیت کوین قانونی است. با این حال ، افزایش محبوبیت آن برخی از بانکها و دولتها را میترساند؛ زیرا پول و اقتصاد محلی آنها را تهدید میکند.

- آیا اتریوم قانونی است؟

اتریوم نیز وضعیتی مشابه با بیت کوین دارد؛ اما به دلیل ماهیتش حساسیت کمتری نسبت به بیتکوین دارد. اما با این حال اتریوم نیز در بعضی از کشورها غیرقانونی است.

- آیا صرافیهای ارز دیجیتال قانونی هستند؟

صرافیهای غیرمتمرکز از هیچ قانون خاصی پیروی نمیکنند و هیچگونه قانونگذاری روی آنها وجود ندارد؛ اما صرافیهای متمرکز باید از قوانین کشورها پیروی کنند؛ بنابراین نمیتوان گفت که اکسچنجها در تمام کشورها قانونی هستند.

جمع بندی

کشورها هنوز سیستم صریحی برای محدودیت، قانونگذاری و یا ممنوع کردن ارز دیجیتال ندارند. ماهیت ناشناس و غیرمتمرکز بیتکوین، بسیاری از حکومتها را در مورد نحوه کاربرد قانونی این ارز همراه با جلوگیری از تراکنشهای مجرمانه توسط آن، با چالش جدی روبرو کرده است. بسیاری از کشورها هنوز در حال تحلیل شیوههایی برای قانون گذاری درست رمز ارزها هستند. به راحتی میتوان گفت که وضعیت قانون گذاری ارز دیجیتال در دنیا کاملا نامشخص است و هنوز سیستمی واحدی برای نظارت و کنترل برای آن وجود ندارد. با اینکه ماهیت ناشناس بودن رمزارزها یکی از مهمترین ویژگیهای آن است اما در صورت عدم قوانین مشخص و استفاده بیشتر از آنها در امور مجرمانه میتواند آینده داراییهای دیجیتال را به خطر بیاندازد. در این مقاله به بررسی وضعیت قانون گذاری ارز دیجیتال در جهان پرداختیم. نظر شما درباره قانونگذاری بازار ارزهای دیجیتال چیست؟ به نظر شما با قانونگذاری این بازار میتوان به رشد و شکوفایی بیشتر این صنعت امیدوار بود؟ نظرات خود را با ما در میان بگذارید.