بازار کریپتو در آستانه سال ۲۰۲۶ در یک دوراهی مهم قرار گرفته است؛ جایی که مسیر آینده آن بیش از هر زمان دیگری به شرایط اقتصاد کلان جهان گره خورده است. از یک سو بازار سهام شبیه بادکنکی بیشازحد بادشده است که احتمال دارد تنها با یک شوک بترکد و از سوی دیگر، روایت غالب بازار میگوید شاید این بار واقعا متفاوت باشد. شاید رشد افسارگسیخته داراییها نتیجه کاهش ارزش دلار در جهانی باشد که زیر بار بدهی چارهای جز چاپ پول ندارد.

اما اگر این روایت درست بود، رشد سهام باید همقدم با رشد نقدینگی حرکت میکرد؛ درحالیکه واقعیت نشان میدهد قیمت سهام با سرعتی چندین برابر خلق پول افزایش یافته است. در این فضای مبهم، تورم، جنگ و نااطمینانی ژئوپلتیک هم به اضطراب اقتصادی دامن زده است. مردم خسته و نگرانند. امروز اکثر افراد دیگر دنبال قهرمانی نیستند؛ بلکه ثبات، مالکیت و بهدست آوردن سهمی از رشد به اولویت اصلی آنها تبدیل شده است.

در این شرایط، گرایش به بازارهای سنتی افزایش یافته و ریسکپذیری افراطی، بهویژه درمورد آلتکوینها، کاهش پیدا کرده است. اما بیت کوین داستان دیگری دارد؛ در میانه یک تضاد روایی، عدهای آن را دارایی پرریسکی میدانند که فقط در بازارهای صعودی میدرخشد و گروهی دیگر همچنان پادشاه مرزارزها را طلای دیجیتال و سپری در برابر آشفتگی اقتصاد کلان و کاهش ارزش پولهای فیات میبینند.

همین تقابل روایتهاست که فعلاً قیمت بیتکوین را تحت فشار نگه داشته است. مسلم است تا زمانی که دارندگان ترسو تسلیم نشوند و جای خود را به افرادی ندهند که بیت کوین را پناهگاه امن میدانند، این وضعیت ادامه دارد. اما از سوی دیگر، اگر آن بادکنک بزرگ بازار سهام بترکد، بعید است کریپتو نیز از این سقوط در امان بماند. این نقطه حساس، بهترین زمان برای بازنگری باورهای رایج بازار است تا بدانیم چهره کریپتو در سال پیشرو چگونه خواهد بود و چه جایی بهتر از اینکه مسیر را با جداکردن حقایق از دروغهای کریپتو در سال ۲۰۲۶ شروع کنیم؛ جایی که ادامه ماجرا آغاز میشود.

واقعیت و سراب بازار ارزهای دیجیتال در سال ۲۰۲۶

در این مطلب از میهن بلاکچین میخواهیم روایت متفاوتی از چشمانداز بازار ارزهای دیجیتال در سال ۲۰۲۶ را در چهار بخش حقایق و دروغهای آشکار و حقایق و دروغهای غیرآشکار کریپتو در سال ۲۰۲۶ ارائه دهیم.

حقایق آشکار کریپتو در سال ۲۰۲۶

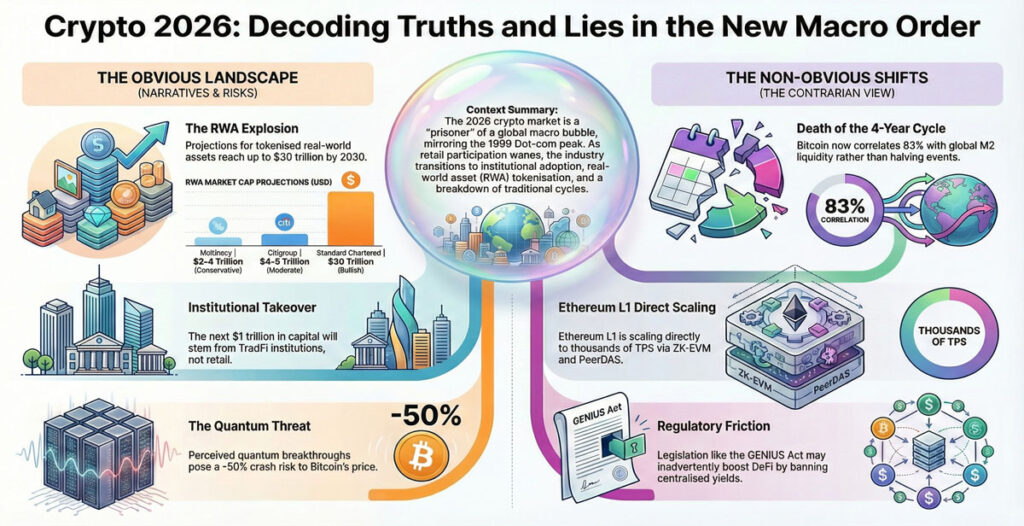

بازار کریپتو اسیر حباب کلان اقتصاد جهانی است

اولین واقعیت انکارناپذیر این است که کریپتو امروز یک بازار مستقل و جدا از اقتصاد جهانی نیست. چه بخواهیم چه نه، داراییهای دیجیتال عملاً زندانی شرایط کلان هستند؛ همان حبابی که در بازار سهام، بدهی دولتها و سیاستهای پولی دیده میشود. هنگامی که نقدینگی جهانی منقبض میشود یا ترس از ترکیدن حبابها بالا میگیرد، کریپتو هم همراه با سایر داراییهای پرریسک واکنش نشان میدهد.

این یعنی برخلاف روایتهای قدیمی، دیگر نمیتوان انتظار داشت بیتکوین یا آلتکوینها صرفاً با «داستان فناوری» رشد کنند. جریان پول، رفتار بانکهای مرکزی و شوکهای ژئوپلیتیک، مستقیماً مسیر بازار کریپتو را شکل میدهند. در چنین فضایی، هر تحلیلی که این واقعیت را نادیده بگیرد، از اساس ناقص است.

ریسک کوانتومی واقعی است (حتی اگر عملی نشده باشد)

ریسک حملات کوانتومی فقط یک بحث تئوریک یا ترس اغراقشده نیست؛ این ریسک دو بُعد دارد: خطر واقعی و ترس ادراکشده. خطر واقعی مربوط به روزی است که کامپیوترهای کوانتومی بتوانند رمزنگاری فعلی بلاکچینها یا کیف پولها را بشکنند. اما شاید مهمتر از آن، ترس بازار از چنین سناریویی باشد.

اکثر سرمایهگذاران درک دقیقی از فناوری کوانتوم ندارند و بازار کریپتو بیش از هر چیز با «روایت» و «جو روانی» حرکت میکند. در چنین شرایطی، حتی یک تیتر خبری از گوگل یا IBM درباره «پیشرفت بزرگ محاسبات کوانتومی» میتواند موجی از ترس و وحشت (FUD) ایجاد کند، بدون اینکه هیچ حملهای واقعاً رخ داده باشد. همین ترس بالقوه میتواند تا مدتها بر قیمتها فشار وارد کند و باعث چرخش سرمایه به سمت زنجیرههایی شود که آمادهتر به نظر میرسند. اتریوم در بخشی از نقشه راه خود به نام اسپلرج (Splurge) برای مقاومت کوانتومی آماده میشود، اما بیت کوین ممکن است بر سر یک هاردفورک برای ارتقای امضای دیجیتال منحنی بیضوی (ECDSA) خود دچار جنگ داخلی شود. بنابراین، تا زمانی که بیت کوین آماده نشود و خطر را رفع نکند، این موضوع روی تصمیمات سرمایهگذاران ازجمله نهادها و صندوقهای پوشش ریسک (Hedge funds) سایه میاندازد.

بازارهای پیشبینی در ابتدای مسیر هستند

برخلاف تصور رایج، بازارهای پیشبینی هنوز به اوج خود نرسیدهاند؛ بلکه تازه در حال شکلگیری هستند. این بازارها در ابتدا با سرمایهگذاری روی گزینههای انتخاباتی و رویدادهای ساده شناخته شدند، اما مسیر آینده آنها روشن است. در سالهای پیش رو، قراردادهای بازارهای پیشبینی به حوزههای بیشتری در سیاست، اقتصاد، زنجیره تأمین و حتی تصمیمات شرکتی گسترش پیدا خواهند کرد.

نکته کلیدی اینجاست که با ورود هوش مصنوعی، این بازارها از تحلیل انسانی جلو میزنند. ایجنتهای هوش مصنوعی میتوانند حجم عظیمی از دادهها را رصد کرده و بهصورت لحظهای معامله کنند. با بزرگتر شدن بازارهای پردیکشن، چالش اصلی «تعیین حقیقت» است؛ اینکه چه کسی و با چه سازوکاری نتیجه نهایی را مشخص میکند. در چند قرارداد جنجالی، مانند بازار مربوط به «حمله احتمالی ونزوئلا» یا «رویدادهای مرتبط با سرنوشت سیاسی زلنسکی»، مشخص شد که رسیدن به یک نتیجه قطعی چقدر پیچیده است. تفسیر رویدادها مبهم بود و همین ابهام باعث شد مکانیزمهای فعلی (مانند UMA) نتوانند ظرافت واقعیت را پوشش دهند. به همین دلیل، شاهد اختلافهای گسترده، اعتراض کاربران و حتی اتهام کلاهبرداری بودیم. شاید حاکمیت غیرمتمرکز و اوراکلهای مبتنی بر هوش مصنوعی بتوانند این گره را باز کنند و اگر چنین شود بازارهای پیشبینی به یکی از مهمترین میدانهای نوآوری در کریپتو تبدیل خواهند شد.

توکنیزهسازی و داراییهای واقعی موتور اصلی رشد کریپتو خواهند بود

در حالی که بسیاری از بخشهای کریپتو در سالهای اخیر رشد پایداری نداشتهاند، توکنیزهسازی داراییهای دنیای واقعی (RWAs) مسیر متفاوتی را طی میکند. این حوزه برخلاف دیفای چرخهای یا NFTهای سفتهبازانه و معاملات پرپچوال، بر تقاضای واقعی از سمت نهادهای مالی بزرگ سوار است.

پیشبینیهای رشد حوزه توکنیزاسیون اگرچه غیرواقعی بهنظر میرسند، اما همه از یک واقعیت مشترک خبر میدهند؛ ارزش RWAها تا سال ۲۰۳۰ میتواند از ارزش کل فعلی بازار کریپتو (حدود ۳.۳ تریلیون دلار) فراتر رود. بلکراک و لری فینک با تمام قوا روی این روایت ایستادهاند. فینک در نامه سالانه ۲۰۲۵ خود، این مقطع را با اینترنت سال ۱۹۹۶ مقایسه میکند؛ زمانی که آمازون هنوز یک کتابفروشی ساده بود. او میگوید:

هر سهم، هر اوراق قرضه و هر صندوق میتواند توکنیزه شود و اگر این اتفاق بیافتد، سرمایهگذاری برای همیشه متحول خواهد شد.

بانکها، مدیران دارایی و شرکتهای سرمایهگذاری دنبال راهی هستند تا داراییهای سنتی را کارآمدتر، شفافتر و قابل برنامهریزی کنند. توکنیزهسازی امکاناتای همچون تسویه ۲۴ ساعته، استفاده بهتر از وثیقه، ترکیبپذیری با دیفای و حتی انطباقپذیری قانونی را فراهم میکند. به همین دلیل است که برآوردها از رشد این بازار به چندین تریلیون دلار میرسد.

از منظر فرصتها، چند لایه کلیدی وجود دارد:

- در لایه زیرساخت داده، چین لینک (LINK) با در اختیار داشتن سهم بالای بازار اوراکلها، به انتخاب اول بانکها و نهادهایی مانند UBS ،Swift و DTCC تبدیل شده است.

- در لایه بازدهی، پندل (Pendle) با امکان توکنیزه کردن بازده میتواند پلی میان سرمایه نهادی و دیفای باشد.

- در لایه اعتباردهی، پلتفرمهایی مانند آوه (Aave)، مورفو (Morpho) و اویلر (Euler) در آزمون بزرگی قرار دارند؛ آیا نهادها و سرمایهگذاران خرد به آنها اعتماد خواهند کرد؟

- در لایه صدور دارایی، پروژههایی مانند اوندو (Ondo)، سکیوریتایز (Securitize) و بکدفایننس (Backed finance) نقش دروازه ورود کاربران و سرمایهگذاران به داراییهای توکنیزه را ایفا میکنند.

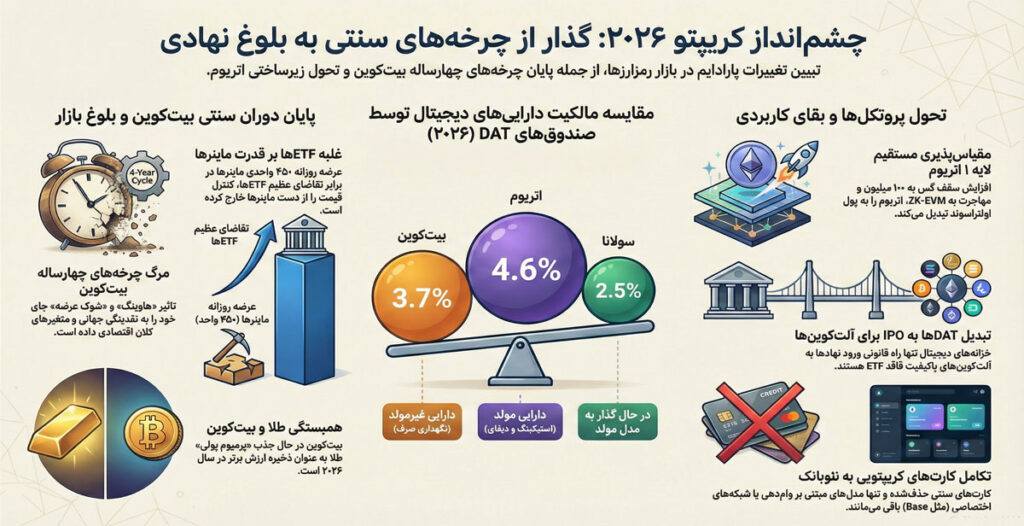

- تکلیف اتریوم هم که مشخص است؛ حدود ۶۵ تا ۷۰٪ از کل ارزش داراییهای توکنیزهشده روی اتریوم قرار دارد و نامهای بزرگی از جمله بلکراک، فرانکلین تمپلتون و جیپی مورگان آن را بهعنوان لایه تسویه انتخاب کردهاند. همین موضوع باعث میشود حریم خصوصی نهادی برای اتریوم حیاتی باشد؛ در غیر این صورت، لایه ۱های جدید از این فرصت استفاده خواهند کرد.

به باور بسیاری از مؤسسات تحقیقاتی، آینده در اختیار پروژههایی است که کنترل عرضه دارایی واقعی را در دست دارند و حتی ممکن است برای حفظ برتری، بلاکچین اختصاصی خود را بسازند. بنابراین، اگر در میان حقایق کریپتویی سال ۲۰۲۶ فقط یک چیز را دنبال میکنید، مسیر انتشار داراییهای RWA را زیر نظر بگیرید؛ اتریوم، سولانا یا نسل جدیدی از لایه ۱ها، همان جایی هستند که جریان سرمایه شکل میگیرد.

حقایق غیرآشکار کریپتو در سال ۲۰۲۶

صندوقهای دارایی دیجیتال برای کریپتو مثبت هستند

در نگاه اول، شرکتهای خزانهداری دارایی دیجیتال (DATs) بیشتر شبیه یک ریسک سیستماتیک به نظر میرسند تا فرصت. جی کندریک (G. Kendrick)، رئیس تحقیقات کریپتوی استاندارد چارترد هم بر همین اساس استوار است. او تنها با این استدلال که موج خرید بیتکوین توسط DATها عملاً به سقف رسیده است، هدف قیمتی بیتکوین در ۲۰۲۶ را از ۳۰۰ هزار دلار به ۱۵۰ هزار دلار کاهش داده است. از نگاه او، ارزشگذاریها دیگر اجازه گسترش تهاجمی خزانههای بیتکوینی را نمیدهند. درعین حال، کندریک بر این باور است که بهجای فروش کامل DATها باید منتظر دوره تثبیت باشیم.

گریاسکیل نیز در چشمانداز ۲۰۲۶ خود موضع مشابهی دارد؛ علیرغم موج توجه رسانهای، DATها نه محرک اصلی رشد بازار خواهند بود و نه عامل تعیینکنندهای در نوسانات بزرگ هستند. در عمل هم دادهها مهر تائیدی بر این موضوع هستند؛ DATها حدود ۳.۷٪ از عرضه بیتکوین، ۴.۶٪ از اتریوم و ۲.۵٪ از سولانا را در اختیار دارند و تقاضای آنها از اوج خود در اواسط ۲۰۲۵ کاهش یافته است، تاجایی که بسیاری از DATهای بزرگ اکنون با ارزش بازار به ارزش خالص دارایی (mNAV) نزدیک به ۱ معامله میشوند.

اما همینجا تفاوت مهمی شکل میگیرد؛ همه DATها شبیه هم نیستند. خزانههای بیتکوینی داراییِ غیرمولد نگه میدارند؛ اما DATهای اتریومی از سرمایهشان بهطور فعال استفاده میکنند. برای مثال، بیت ماین (BitMine) بیش از ۷۴ هزار اتر (ETH) را استیک کرده و شارپلینک گیمینگ (SharpLink Gaming) تنها از محل استیکینگ، میلیونها دلار پاداش دریافت کرده است. این شرکتها در حال تبدیل خزانههای اتریومی به زیرساخت مولد هستند؛ از اعتبارسنجی و لیکوئید استیکینگ گرفته تا تعامل با دیفای. به همین دلیل، در کنار نقشه راه کوانتومی و مقیاسپذیری، این پویایی نیز یکی دیگر از دلایل تقویت چشمانداز اتریوم در ۲۰۲۶ است.

برای رمزارزهایی مانند بیت کوین، اتریوم و سولانا، صندوقهای قابل معامله در بورس (ETF) عملا رقیب مستقیم DATها هستند، اما این مزیت برای اکثر آلتکوینها وجود ندارد. بسیاری از توکنها از نظر ریسک، نقدشوندگی و پیچیدگی حقوقی شانسی برای ETFشدن ندارند. همین موضوع DATها را به نوعی عرضه اولیه سهام (IPO) برای آلتکوینهای باکیفیت تبدیل میکند؛ سادهترین راهی که نهادها میتوانند طبق مقررات در معرض این داراییها قرار بگیرند.

البته نگرانیهایی مانند معاملات مبتنی بر اطلاعات نهانی و نارضایتی کاربران خرد از خروج سرمایهگذاران خطرپذیر (VC) از طریق DATها همچنان پابرجاست.

با این حال، اگر این سه شرط محقق شود؛ خزانههای بیتکوینی در ۲۰۲۶ به یک موضوع حاشیهای تبدیل شوند، DATهای اتریومی به استفاده مولد از دارایی ادامه دهند و خزانههای آلتکوینی فقط روی داراییهای باکیفیت شکل بگیرند، میتوان گفت DATها در تراز نهایی به نفع کریپتو خواهند بود. حق با شماست، در یک بازار نزولی آنها هم میفروشند؛ اما این رفتاری نیست که پیش از این از سرمایهگذاران خرد یا نهادی ندیده باشیم.

لایه ۱ اتریوم به صورت مستقیم در حال مقیاسپذیری است

برخلاف باور عمومی که اتریوم را در همان وضعیت سال ۲۰۲۰ یک لایه ۱ کند و گران میدانند، این شبکه بیسروصدا در حال ارتقا و مقیاس پذیری است و بازار هنوز این تغییر را قیمتگذاری نکرده است. بعد از ارتقای فوساکا (Fusaka)، سقف گس (Gas Limit) از ۳۰ به ۶۰ میلیون رسید و پیشبینی میشود تا نیمه ۲۰۲۶ به ۸۰ تا ۱۰۰ میلیون برسد. همزمان با حرکت اتریوم به سمت ماشین مجازی مبتنی بر اثبات دانش صفر (ZK-EVM) دستیابی به هزاران تراکنش در ثانیه را بدون قربانیکردن تمرکززدایی فراهم میشود.

این تغییرات به معنای افزایش فعالیت مستقیم روی لایه ۱، سوزاندن کارمزد بیشتر و فشار ضدتورمی قویتر است که میتواند داستان «پول اولتراسوند (Ultrasound Money)» را دوباره زنده کند. مطمئنا، در این مسیر یک «لحظه هیجانی واحد» وجود ندارد؛ پیشرفتها تدریجی و مرحلهبهمرحله رخ میدهند و دقیقا به همین دلیل این تحول هنوز برای بسیاری قابلمشاهده نیست.

چرخههای چهار ساله بیتکوین دیگر معتبر نیست

با همه تردیدها، شواهد موجود از جمله دادههای گزارش چشمانداز ۲۰۲۶ مؤسسه مساری نشان میدهد بیتکوین و بازار کریپتو بهطور معناداری از الگوی سنتی چرخه چهارساله فاصله گرفتهاند. همان عواملی که بیتکوین را به «زندانی متغیرهای کلان اقتصادی» تبدیل کردهاند، در عمل باعث شدهاند الگوهای گذشته کارایی خود را از دست بدهند.

بیت کوین به یک کلاس دارایی جدید تبدیل شده و در این ساختار جدید، نقش ماینرها بهطور محسوسی کمرنگ شده است. روزانه حدود ۴۵۰ واحد بیت کوین منتشر میشود؛ اما ETFهای اسپات تنها در عرض چند دقیقه معاملات روزانه، آنها را جذب میکنند. به همین دلیل، روایت «شوک عرضه» دیگر وزن سابق را ندارد و کنترل شناوری بازار از دست ماینرها خارج شده است.

از سوی دیگر، ETFها نوسانهای بازار را کاهش دادهاند. ورود نهادهای مالی و صندوقهای بازنشستگی که رفتار معاملاتیشان مبتنی بر بازتوازن پرتفوها است، باعث شده فشارهای فروش رایج در چرخههای قبلی تا حد زیادی خنثی شود.

در این میان، نقدینگی جهانی نیز نقش پررنگتری نسبت به هاوینگ ایفا میکند. همپوشانی نمودار قیمت بیتکوین با رشد عرضه پول جهانی نشان میدهد که مسیر قیمت بیش از هر زمان دیگری تابع شرایط نقدینگی است. از منظر تاریخی، رابطه تاریخی بیتکوین و طلا هم پررنگتر شده است. انتظار میرود در این چرخه، انتقال ارزش و چرخش سرمایه از طلا به بیتکوین نیروی محرک قویتری نسبت به الگوی چهارساله باشد.

مساری نیز در چشمانداز بازار کریپتو در سال ۲۰۲۶ معتقد است بیتکوین بخشی از پرمیوم پولی طلا و نقش ذخیره ارزش آن را جذب خواهد کرد. بازارهای پیشبینی مانند پالیمارکت احتمال میدهند بیتکوین در سال ۲۰۲۶ عملکرد بهتری از طلا و حتی شاخص S&P 500 داشته باشد؛ البته رقابت در این سناریو بسیار نزدیک ارزیابی میشود.

شرکتهای کارت کریپتو اکثراً در بلندمدت شکست خواهند خورد

این دیدگاه از چند محور کلیدی نشات میگیرد؛ نخست اینکه اکثر کارتهای کریپتویی بر بستر زیرساختهای ویزا و مستر کارت فعالیت میکنند و عملا نوآوری ندارند، مدل آنها به شدت قابل کپی است، ماهیت متمرکز بودن و لزوم احراز هویت (KYC) با فلسفه اولیه کریپتو تناقض دارد، هزینههای جانبی و مالیات برای کاربران قابل تحمل نیست و در نهایت با فراگیر شدن پرداختهای مستقیم از کیف پولها اساسا نیازی به کارت باقی نمیماند.

با این حال، بهنظر میرسد دو نوع کارت و شرکت شانس بقا دارند؛ اول، کارتهایی که امکان وامدهی با وثیقه کریپتو ارائه میدهند مانند اترفای (Etherfi) یا بازیگران سیفای (CeFi) نظیر بایبیت، نکسو و کریپتو دات کام. دسته دوم، کارتهایی که به اپلیکیشنهای نئوبانک تبدیل شوند و شبکه پرداخت اختصاصی خود را بسازند. نمونه آن Payy است که در حال توسعه یک لایه ۲ پرداخت متمرکز بر حریم خصوصی و سازگار با مقررات است. شبکه بیس نیز با اپلیکیشن “Base” روی همین مسیر سرمایهگذاری سنگینی کرده است.

با این حال، احتمال موفقیت این سناریو پایین است. رقابت با بازیگران ریشهداری مانند پیپال و علیپی (Alipay) کار سادهای نیست. در عین حال، رشد استیبلکوینها و پرداختهای مستقیم P2P، تهدید بزرگی برای مدل سنتی کارتهای کریپتویی است. بنابراین، اکثر کارتها ممکن است از بازار حذف شوند، اما نسخههای نئوبانک شانس بقای بیشتری دارند.

دروغهای آشکار کریپتو در سال ۲۰۲۶

سرمایهگذاران خرد به بازار باز میگردند

بسیاری از افراد تصور میکنند با رسیدن موج بعدی سرمایه، سرمایهگذاران خرد دوباره وارد بازار میشوند و قیمتها را بالا میبرند. اما واقعیت این است که این دسته از سرمایهگذاران در سه موج ICOهای ۲۰۱۷، NFTهای ۲۰۲۱ و میمکوینهای ۲۰۲۴ آسیب دیدهاند و اعتمادشان شدیداً کاهش یافته است. برحسب شرایط فعلی اقتصاد کلان نیز این گروه نه ریسکپذیر است نه مشتاق بازگشت. در نتیجه، انتظار بازگشت گسترده سرمایهگذاران خرد اغراقآمیز است و موج بعدی سرمایه احتمالاً از سمت موسسات خواهد آمد.

این نهادها روی پروژههای «توخالی» سرمایهگذاری نمیکنند؛ آنها دنبال توکنهایی هستند که درآمد پایدار، سوددهی واقعی و شفافیت قانونی داشته باشند. بنابراین، نگرانی اصلی این است که اگر توکنها نتوانند ارزش ایجاد کنند، سرمایه نهادی مستقیماً سراغ سهام شرکتهای توسعهدهنده میرود، نه خود توکن. اگر این شکاف اصلاح نشود، ارزش واقعی در اختیار سرمایه هوشمند قرار میگیرد و سرمایهگذاران خرد صاحب توکنهای بیارزشی میشوند که صرفا نقش ابزار خروج را برای نهادها بازی میکنند.

ایردراپها مردهاند

عدهای میگویند ایردراپها مردهاند و دیگر فرصتی برای کسب توکن رایگان وجود ندارد. درست است که بهدست آوردن سهمهای بزرگ سختتر شده است و مکانیسمهای ضدسیبل پیشرفتهتر شده است؛ اما افرادی که روزانه از اپلیکیشنها استفاده و آنها را امتحان میکنند، کماکان پاداشهای قابلتوجهی به دست میآورند.

ایردراپهای احتمالی سال ۲۰۲۶، پروژههایی مانند پالیمارکت، بیس، اوپنسی و متامسک خواهند بود. بنابراین، اگر جامعه کریپتو فکر کند ایردراپها مردهاند، درعوض فرصت خوبی نصیب شکارچیان ایردراپها میشود.

میمکوینها تمام شدهاند

تصور رایج در جامعه کریپتو این است که میمکوینها دیگر جایی در بازار ندارند و سودآور نیستند. اما حقیقت این است که میمکوینها همیشه با هیجان، نوسان بالا و بازیگری روانی جذابیت خود را حفظ میکنند. سرمایهگذاری روی آنها نیاز به مطالعه دقیق توکنومیکس یا درآمد پروژه ندارند و برای کسانی که دنبال ریسک بالا و لحظههای هیجانی هستند، هنوز جذابیت دارد.

نه «پوچگرایی مالی» از بین رفته و نه رگولاتوری میتواند آنها را حذف کند. زمانی که بازار صعودی شود، میمکوینها دوباره بازمیگردند؛ زیرا انگیزه اینفلوئنسرها برای تبلیغ و نیاز سرمایهگذاران خرد به «بردهای بزرگ هزار برابری» همیشه وجود دارد. اگر علاقهمند به دیجن تریدینگ (Degen trading) و ریسکپذیری زیاد برای کسب سود هستید، ذهن و کیف پولتان را آماده نگه دارید.

دروغهای غیرآشکار کریپتویی سال ۲۰۲۶

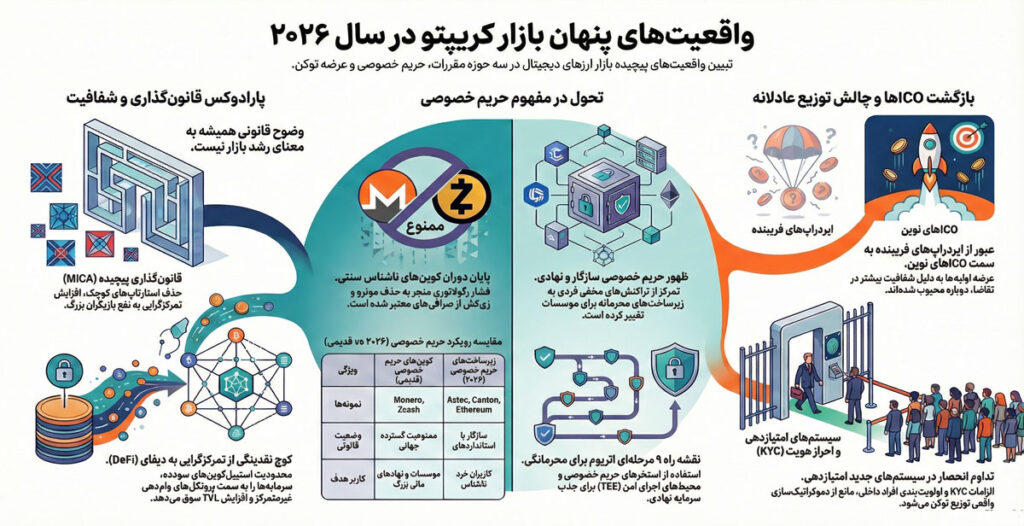

هر نوع شفافیت قانونی بازار را صعودی میکند

تصور رایج این است که قانونگذاری ارزهای دیجیتال و تصویب قوانیی مانند جینیس (GENIUS)، میکا (MiCA) یا لایحه کلاریتی (CLARITY) ذاتا به نفع بازار کریپتو است. اما واقعیت پیچیدهتر از این نگاه سادهانگارانه است. برخی از این قوانین، مانند ممنوعیت استیبلکوینهای سودده در ظاهر جریان مستقیم نقدینگی را محدود میکنند، اما در عمل فقط مسیر آن را تغییر میدهند؛ چراکه سرمایهها به جای ناشران متمرکز به سمت پروتکلهای غیرمتمرکز (مانند پلتفرمهای وامدهی) میروند و از آنجا برای کسب سود استفاده میشوند. این جابهجایی به نوبه خود منجر به افزایش ارزش کل قفلشده (TVL)، رشد کارمزدها و تقویت کل اکوسیستم دیفای میشود.

در مقابل، بخش دیگری از مقررات، بهویژه قوانین پرهزینه و پیچیدهای مانند میکا در اروپا، فشار سنگینی بر استارتاپها و پروژههای کوچک وارد میکند و عملاً فضا را به نفع بازیگران بزرگ تغییر میدهد. نتیجه این روند، کاهش رقابت و حرکت تدریجی بازار به سمت تمرکزگرایی است. بنابراین، «وضوح قانونی» همیشه معادل «خوشبینی برای بازار» نیست؛ برخی قوانین اگرچه نظم ایجاد میکنند، اما همزمان نوآوری را کُند و روح اصلی کریپتو را تضعیف میکنند.

حریم خصوصی فقط یک روایت کوتاهمدت است

با رشد مقطعی قیمت رمزارزهایی مانند مونرو و زیکش این تصور ایجاد شده که کوینهای حریم خصوصی برگشتهاند. اما حقیقت این است مسیر اصلی حریم خصوصی در کریپتو از زیرساختهای سازگار با نهادها و موسسات عبور میکند. کوینهای حریم خصوصی در بسیاری کشورها از جمله توسط رگولاتوری دبی، اتحادیه اروپا، ژاپن و کره جنوبی ممنوع شدهاند و صرافیهای بزرگی همچون بایننس و کراکن آنها را از لیست خود حذف کردهاند.

درمقابل، موسسات به حفظ محرمانگی معاملات و استراتژیهای خود نیاز مبرم دارند. در این فضا، پروژههایی مانند کانتون (Canton) و آزتک (Aztec Network) با ارائه بلاکچینهایی با قابلیت حفظ حریم خصوصی، امکان کنترل دقیق اطلاعات و معاملات را برای موسسات فراهم میکنند. حتی اتریوم هم مسیر حریم خصوصی را جدیتر از گذشته دنبال میکند و یک نقشه راه ۹ مرحلهای را درنظر گرفته که از ادغام استخرهای حریمخصوصی و پشتیبانی از ریلگان تا مدل «یک آدرس برای هر اپلیکیشن» و استفاده از محیطهای اجرای بدون نیاز به اعتماد (TEE) در پروتکلهای فراخوانی از راه دور (RPC) را شامل میشود. این شواهد و قرائن نشان میدهند که ۲۰۲۵ تا ۲۰۳۵ دوران چرخش حریم خصوصی است؛ از کوینهای ناشناس خرد به زیرساختهایی که سرمایه نهادی را بدون افشای اطلاعات حساس وارد بلاکچین خواهند کرد.

بازگشت ICOها مدل صدور توکن را اصلاح میکند

پس از یک دوره طولانی از ایردراپهای کمعرضهای که ارزش بازار کاملا رقیقشده (FDV) غیرواقعی داشتند، حالا عرضه اولیهها (ICO) دوباره بازگشتهاند. نمونهها هم کم نیستند؛ جذب سرمایه صدها میلیون دلاری مگا ایتیاچ (MegaETH)، خرید اکو (Echo) توسط کوین بیس، فروشهای منصفانه کراکن و مدلهای نوآورانهای مانند متادائو (MetaDAO). اما مشکل اینجاست که ICOهای نسل جدید نیز دموکراتیکسازی واقعی را محقق نمیکنند. الزام احراز هویت عملاً بخش بزرگی از کاربران جهانی را حذف میکند؛ سیستمهای امتیازدهی به نفع افراد داخلی تیمها، چهرههای بانفوذ و بازیگران قدیمی است و محدودیتهای تخصیص فقط برای سرمایهگذاران خرد اعمال میشود، در حالی که سرمایهگذاران بزرگ یا «نهنگهای هوشمند» راههای دور زدن آن را خوب میدانند. در نتیجه، اگرچه فرم توزیع تغییر کرده؛ از ICO به IDO، از IDO به ایردراپ و از ایردراپ به جمعآوری امتیاز، اما جریان ارزش همچنان به سمت افرادی میرود که هم به فرصتهای بالقوه سرمایهگذاری دسترسی دارند و هم قواعد بازی را بهتر از بقیه میشناسند.

نکته مثبت ICOها این است که تقاضای واقعی را شفافتر نشان میدهند؛ چیزی که ایردراپها با آمارهای اغراقآمیز پنهان کرده بودند. با این حال، اگر بازار دوباره رونق بگیرد، احتمالاً سرمایهگذاران خرد نفعی نخواهند برد؛ چراکه بخش بزرگی از رشد پروژهها از قبل بهصورت خصوصی جذب میشود.

جمعبندی

کشف حقایق و دروغهای بازار کریپتو در سال ۲۰۲۶ بیش از همیشه اهمیت دارد؛ چراکه با وفور روایتهای گمراهکننده مواجه هستیم. گاه آنچه به عنوان قطعیت مطرح میشود، در عمل لایههای پنهان و پیچیدهتری دارد که فقط با نگاه عمیقتر قابل درک است. چشمانداز بازار ارزهای دیجیتال در سال ۲۰۲۶ نشان میدهد مسیر آینده نه کاملا سیاه است و کاملا سفید؛ بلکه ترکیبی از پیشرفتهای واقعی، محدودیتهای ساختاری و تغییر توازن قدرت در بازار است. سرمایهگذارانی که فراتر از هیجان، روایتها را تحلیل میکنند و به سازوکارهای واقعی ارزش توجه دارند، شانس بیشتری برای بقا و رشد خواهند داشت.