گریاسکیل بهعنوان یکی از بزرگترین و تأثیرگذارترین شرکتهای سرمایهگذاری مبتنی بر داراییهای دیجیتال، چشمانداز خود نسبت به بازار کریپتو در سال ۲۰۲۶ را منتشر کرده است. به باور گری اسکیل صنعت کریپتو در سال پیشرو بیش از هر چیز تحت تاثیر تقاضای کلان برای ذخایر ارزش جایگزین و بهبود شفافیت نظارتی، تغییرات ساختاری مهمی را تجربه میکند. این شرکت معتقد است به دلیل ورود سرمایههای جدید و تقاضای فزاینده، قیمت بیت کوین در نیمه نخست سال ۲۰۲۶ سقف تاریخی جدیدی را ثبت خواهد کرد. در این گزارش ضمن معرفی ۱۰ محور اصلی سرمایهگذاری حوزه ارزهای دیجیتال در سال ۲۰۲۶، به ۲ موضوع پرحاشیه نیز اشاره شده است که برخلاف توجه رسانهای، از نظر این شرکت تأثیر معناداری بر بازار نخواهند داشت. در این مطلب از میهن بلاکچین، جزئیات چشم انداز گریاسکیل نسبت به داراییهای دیجیتال در سال ۲۰۲۶ را مرور میکنیم.

نکات کلیدی ![]() سال ۲۰۲۶ شاهد تغییرات ساختاری در سرمایهگذاری داراییهای دیجیتال خواهیم بود. تقاضای کلان برای ذخیره ارزش و شفافیت مقرراتی دو محرک اصلی این روند هستند.

سال ۲۰۲۶ شاهد تغییرات ساختاری در سرمایهگذاری داراییهای دیجیتال خواهیم بود. تقاضای کلان برای ذخیره ارزش و شفافیت مقرراتی دو محرک اصلی این روند هستند. ![]() این شرایط باعث ورود سرمایههای جدید، گسترش پذیرش نهادی و اتصال عمیقتر بلاکچینها به زیرساختهای مالی سنتی شود.

این شرایط باعث ورود سرمایههای جدید، گسترش پذیرش نهادی و اتصال عمیقتر بلاکچینها به زیرساختهای مالی سنتی شود. ![]() انتظار میرود ارزش بازار کریپتو در ۲۰۲۶ رشد کند و نظریه معروف «چرخه چهارساله» عملاً به پایان برسد.

انتظار میرود ارزش بازار کریپتو در ۲۰۲۶ رشد کند و نظریه معروف «چرخه چهارساله» عملاً به پایان برسد. ![]() احتمال ثبت سقف قیمتی جدید برای بیتکوین در نیمه اول سال ۲۰۲۶ دور از انتظار نیست.

احتمال ثبت سقف قیمتی جدید برای بیتکوین در نیمه اول سال ۲۰۲۶ دور از انتظار نیست. ![]() پیشبینی میشود لایحه «ساختار بازار کریپتو» با حمایت هر دو حزب آمریکا بهتصویب برسد و مسیر فعالیت قانونی، توکنایزیشن و انتشار دارایی روی بلاکچین را برای شرکتها و استارتآپها هموار کند.

پیشبینی میشود لایحه «ساختار بازار کریپتو» با حمایت هر دو حزب آمریکا بهتصویب برسد و مسیر فعالیت قانونی، توکنایزیشن و انتشار دارایی روی بلاکچین را برای شرکتها و استارتآپها هموار کند. ![]() در شرایطی که آینده ارزهای فیات با ابهامات فزایندهای روبرو است، داراییهایی با عرضه شفاف و محدود مانند بیتکوین و اتریوم هر روز جذابتر خواهند شد.

در شرایطی که آینده ارزهای فیات با ابهامات فزایندهای روبرو است، داراییهایی با عرضه شفاف و محدود مانند بیتکوین و اتریوم هر روز جذابتر خواهند شد. ![]() انتظار میرود محصولات قابل معامله در بورس کریپتویی متنوعتر شوند و سرمایه نهادیها بهتدریج وارد بازار شود.

انتظار میرود محصولات قابل معامله در بورس کریپتویی متنوعتر شوند و سرمایه نهادیها بهتدریج وارد بازار شود.

گزارش چشمانداز گریاسکیل

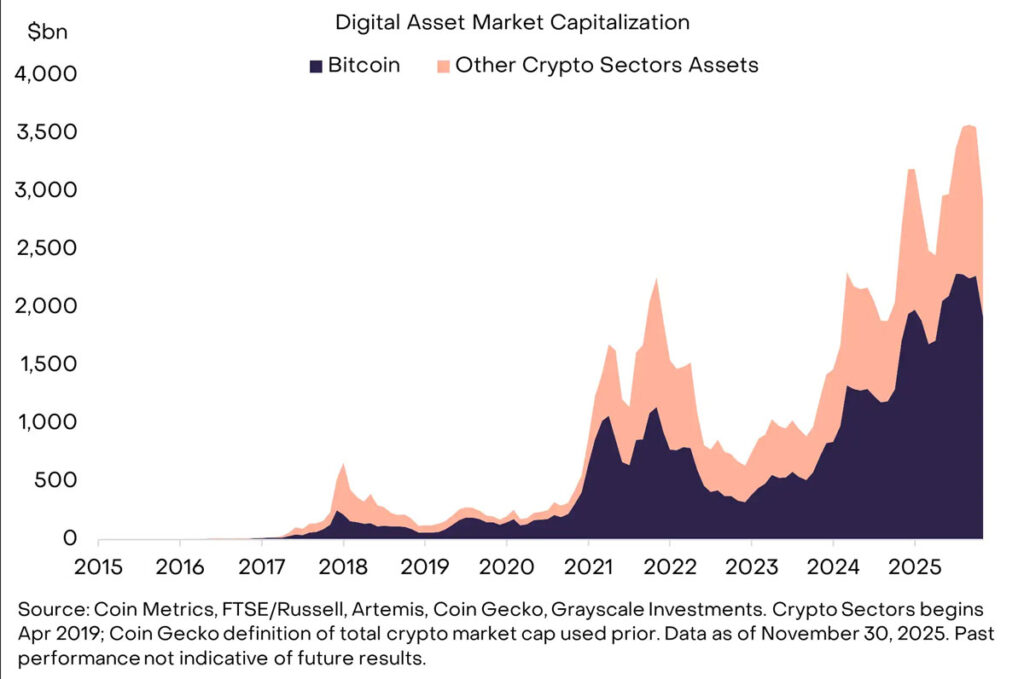

پانزده سال پیش، کریپتو فقط یک آزمایش بود؛ تنها یک دارایی به نام بیتکوین با ارزش بازاری حدود یک میلیون دلار در صحنه وجود داشت. اما امروز کریپتو یک صنعت نوظهور و یک کلاس دارایی جایگزین بهشمار میآید که شامل میلیونها توکن مختلف با ارزش بازاری نزدیک به ۳ تریلیون دلار میشود. همزمان، شکلگیری چارچوبهای نظارتی کاملتر در اقتصادهای بزرگ جهان باعث شده است بلاکچینهای عمومی بیش از گذشته با نظام مالی سنتی ادغام شوند و زمینه برای ورود سرمایههای بلندمدت فراهم شود.

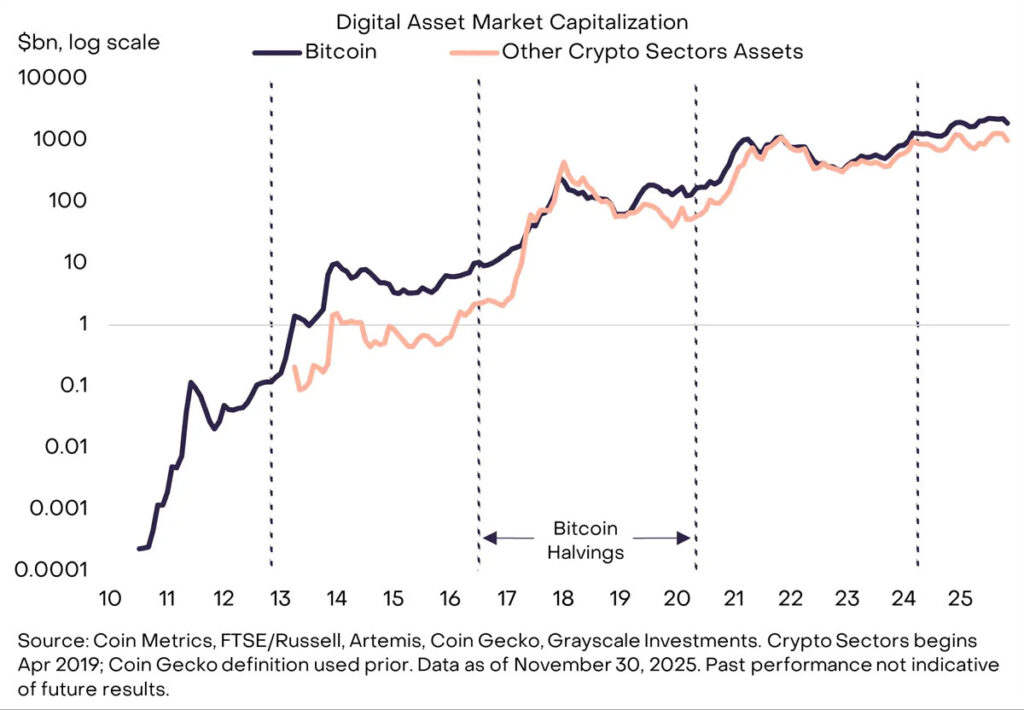

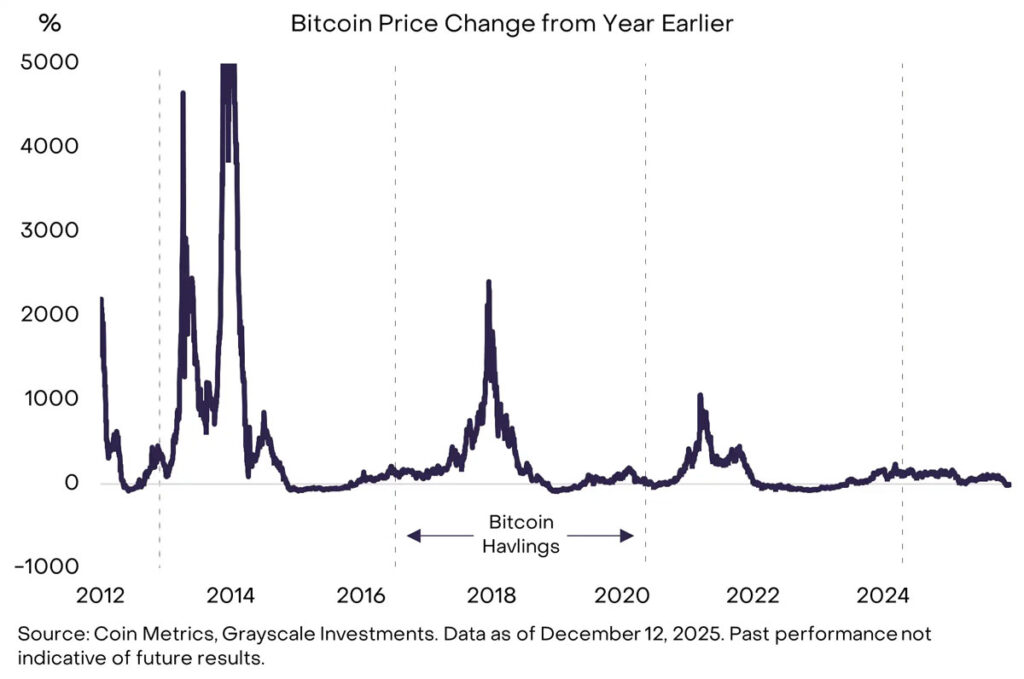

در مسیر رشد کریپتو، ارزش توکنها بهطور متوسط هر چهار سال یکبار دچار سقوط چرخهای بزرگی شده است. در سه مورد از این افتها، اوج قیمتی بازار حدود ۱ تا ۱.۵ سال پس از رویداد هاوینگ بیتکوین رخ داده است که آن هم هر چهار سال یکبار اتفاق میافتد. بازار صعودی فعلی بیش از سه سال طول کشیده است و آخرین هاوینگ بیتکوین در آوریل ۲۰۲۴ بوده است که اکنون بیش از ۱.۵ سال از آن میگذرد. به همین دلیل، برخی فعالان بازار معتقدند قیمت بیتکوین احتمالاً در اکتبر به اوج رسیده است و سال ۲۰۲۶ سال چالشبرانگیزی از نظر بازدهی برای کریپتو خواهد بود.

با این حال، گریاسکیل (Grayscale) دیدگاه متفاوتی دارد. از نظر این شرکت، بازار کریپتو همچنان در یک روند صعودی پایدار قرار دارد و در سال ۲۰۲۶ تنها به لحاظ ظاهری «پایان نظریه چرخه چهارساله» رقم میخورد. گری اسکیل معتقد است که ارزشگذاریها در هر ۶ بخش اصلی بازار کریپتو در سال ۲۰۲۶ افزایش پیدا میکند و حتی قیمت بیتکوین در نیمه نخست سال از سقف تاریخی قبلی خود عبور کند. این نگاه خوشبینانه بر دو اصل مهم استوار است:

- نخست؛ تداوم تقاضای کلان برای ذخیرههای ارزش جایگزین

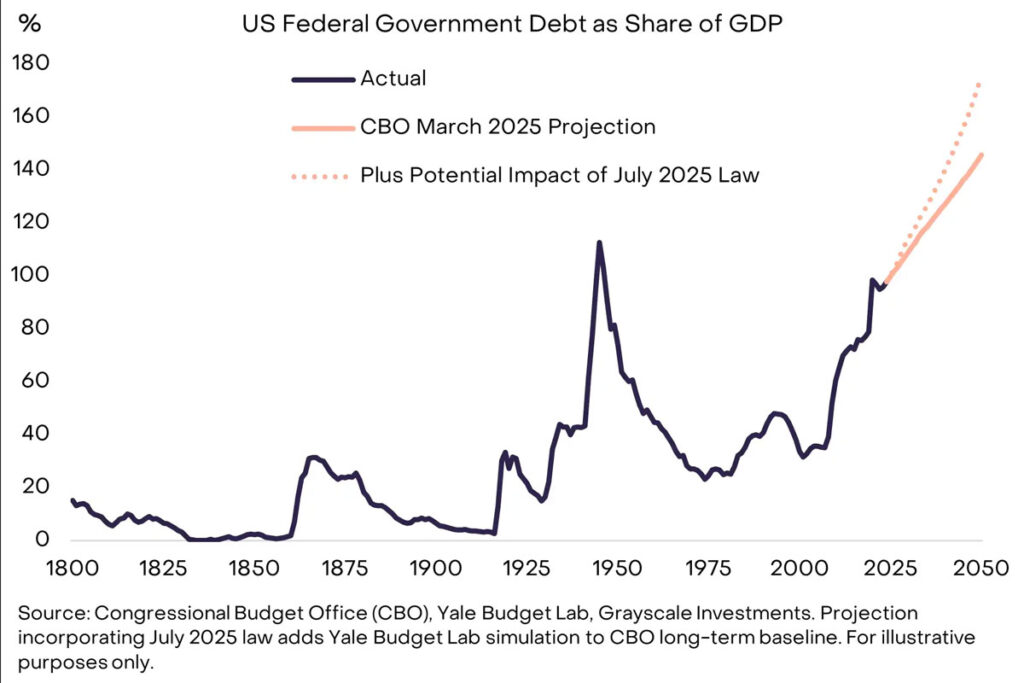

بیتکوین و اتریوم، بهعنوان دو رمزارز بزرگ از نظر ارزش بازار، میتوانند بهعنوان کالاهای دیجیتال کمیاب و داراییهای پولی جایگزین تلقی شوند. در مقابل، ارزهای فیات و داراییهای مبتنی بر آنها به دلیل بدهی بالای دولتها و پیامدهای تورمی بالقوه آن در بلندمدت با ریسکهای فزایندهای روبهرو هستند. داراییهای کمیاب، چه طلا و نقره فیزیکی و چه بیتکوین و اتریوم دیجیتال، میتوانند نقش سپر محافظ در برابر تضعیف ارزهای فیات را در سبدهای سرمایهگذاری ایفا کنند. تا زمانی که ریسک کاهش ارزش پولهای فیات و ملی پابرجا باشد، تقاضای پرتفوها برای بیتکوین و اتریوم نیز بهاحتمال زیاد افزایش خواهد یافت.

- دوم؛ شفافیت نظارتی و هجوم سرمایهگذاران نهادی به بلاکچینهای عمومی

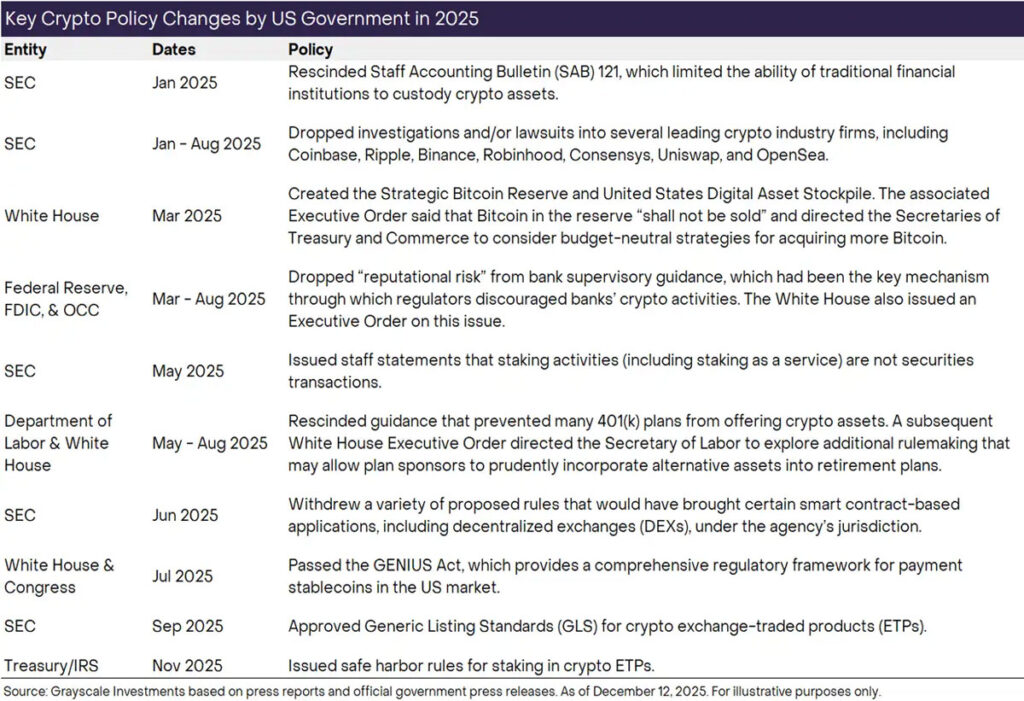

تا همین یکی دو سال پیش، دولت آمریکا پروندهها و تحقیقات متعددی را علیه بازیگران اصلی صنعت کریپتو از جمله کوینبیس (Coinbase)، ریپل (Ripple)، بایننس (Binance)، رابینهود (Robinhood)، کانسنسیس (Consensys)، یونیسواپ (Uniswap) و اوپنسی (OpenSea) به جریان انداخته بود. حتی امروز هم بسیاری از صرافیها و واسطههای کریپتویی بدون دستورالعملهای شفاف فعالیت میکنند.

اما این مسیر بهتدریج در حال تغییر است. در سال ۲۰۲۳، گریاسکیل در دعوای حقوقی خود علیه کمیسیون بورس و اوراق بهادار آمریکا (SEC) پیروز شد و همین موضوع راه را برای عرضه محصولات قابل معامله در بورس مبتنی بر کریپتو (ETP) هموار کرد. در سال ۲۰۲۴، ETPهای اسپات بیتکوین و اتریوم وارد بازار شدند. در سال ۲۰۲۵، کنگره آمریکا قانون جینیس (GENIUS Act) را برای استیبلکوینها تصویب کرد به موجب این قانون، رویکرد نهادهای نظارتی نیز تغییر یافت؛ بهگونهای که در کنار حفظ حمایت از مصرفکننده و ثبات مالی، همکاری بیشتری با صنعت کریپتو آغاز شد. انتظار میرود در سال ۲۰۲۶، کنگره آمریکا لایحه «ساختار بازار کریپتو» را با حمایت هر دو حزب به تصویب برساند؛ قوانینی که به احتمال زیاد جایگاه مالی مبتنی بر بلاکچین را در بازارهای سرمایه آمریکا تثبیت میکند و راه ورود سرمایهگذاری نهادی را به این حوزه هموار میسازد.

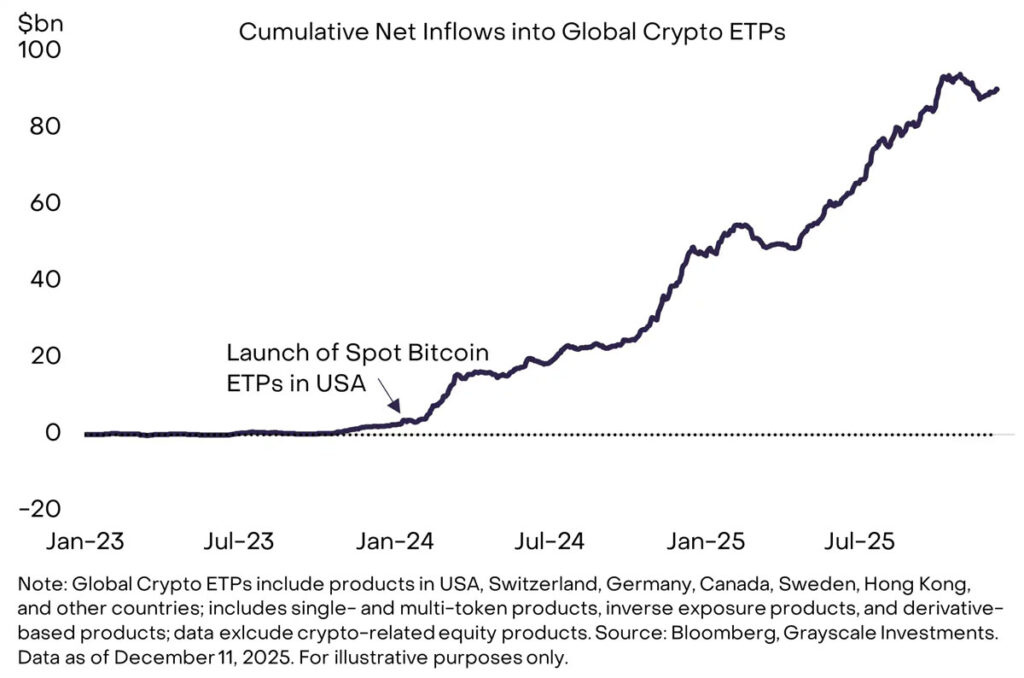

به باور گریاسکیل، بخش عمده سرمایه جدیدی که وارد اکوسیستم کریپتو میشود، از طریق محصولات قابلمعامله در بورس اسپات خواهد بود. از زمان راهاندازی ایتیافهای بیتکوین در آمریکا در ژانویه ۲۰۲۴، مجموع ورود سرمایه خالص به محصولات قابلمعامله در بورس کریپتویی در سطح جهان به حدود ۸۷ میلیارد دلار رسیده است. با وجود این موفقیت اولیه، حضور کریپتو در سبدهای سرمایهگذاری موسسات و نهادهای بزرگ هنوز در مراحل ابتدایی است. برآورد گری اسکیل نشان میدهد کمتر از ۰.۵٪ از ثروتهای تحت مدیریت موسسات مشاوره سرمایهگذاری در آمریکا به داراییهای دیجیتال اختصاص یافته است. درصورت تکمیل فرآیندهای ارزیابی، تدوین فرضیات بازار سرمایه و افزودن کریپتو به پرتفویهای مدل، در آینده شاهد افزایش این سهم خواهیم بود.

فراتر از موسسات مشاوره، برخی نهادهای بزرگ از جمله شرکت مدیریت دارایی دانشگاه هاروارد و صندوق ثروت ملی مبادله (Mubadala) ابوظبی نیز پیشقدم شدهاند و ETPهای کریپتویی را در پرتفوهای نهادی خود پذیرفتهاند. انتظار میرود این فهرست در سال ۲۰۲۶ بهطور قابل توجهی گسترش پیدا کند.

با افزایش نقش سرمایه نهادی، رفتار قیمتی بازار کریپتو نیز تغییر کرده است. در بازارهای صعودی گذشته، قیمت بیتکوین حداقل ۱۰۰۰٪ در بازه یکساله رشد میکرد؛ اما در چرخه فعلی، بیشترین رشد سالانه (در سال منتهی به مارس ۲۰۲۴) حدود ۲۴۰٪ بوده است. این تفاوت نشاندهنده خریدهای پیوسته و منظم نهادها در مقایسه با هجوم هیجانی سرمایهگذاران خرد در چرخههای قبلی است. اگرچه سرمایهگذاری در کریپتو همچنان با ریسکهای قابلتوجهی همراه است؛ اما از نگاه گریاسکیل احتمال یک ریزش عمیق و طولانیمدت در مقطع فعلی پایین به نظر میرسد. آنها معتقدند با توجه به ورود سرمایه نهادی، افزایش تدریجی و باثبات قیمتها سناریوی محتملتری برای سال آینده است.

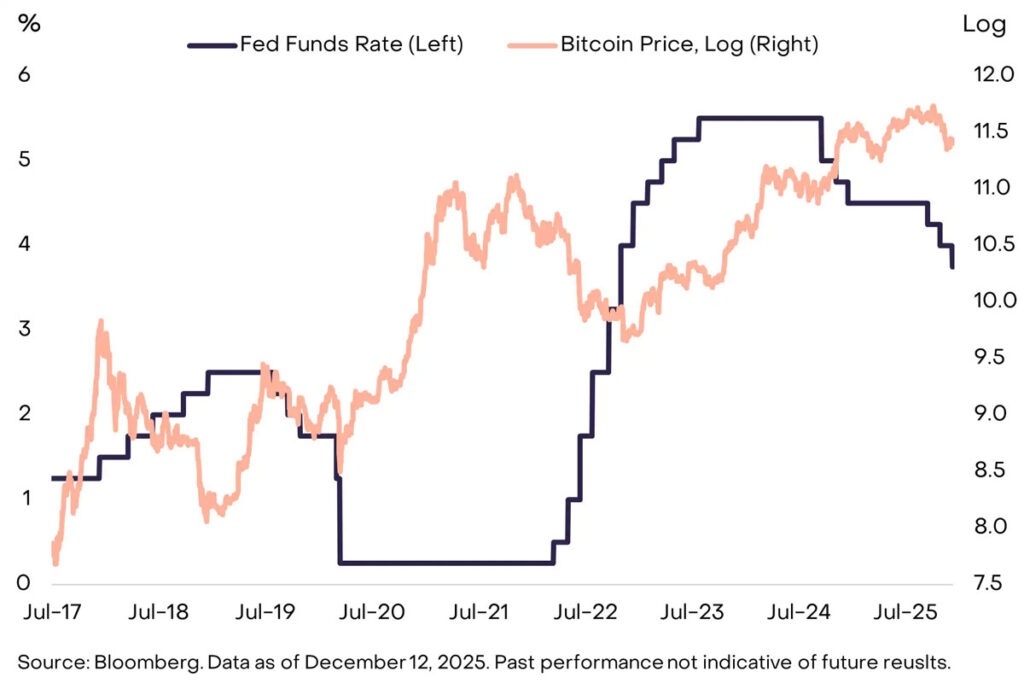

شرایط کلان اقتصادی هم ممکن است از بازار حمایت کند و خطرات نزولی را در سال ۲۰۲۶ کاهش دهد. در دو چرخه قبلی، نزولی شدن بازار در همان دورانی اتفاق افتاد که فدرال رزرو در حال افزایش نرخ بهره بود. اما فدرال رزرو در سال ۲۰۲۵ سه بار نرخها را کاهش داده است و انتظار میرود این روند در سال آینده هم ادامه یابد. کوین هَسِت (Kevin Hassett) که احتمال میرود جانشین جروم پاول در ریاست فدرال رزرو شود، اخیراً گفته است:

مردم آمریکا میتوانند انتظار داشته باشند رئیسجمهور ترامپ فردی را انتخاب کند که وام خودروی ارزانتر و دسترسی سادهتری به وام مسکن با نرخهای پایینتر را فراهم کند.

بهطور کلی، اقتصاد رو به رشد و سیاست پولی حمایتی معمولاً منجر به افزایش اشتهای ریسک و رشد داراییهای پرریسک، از جمله کریپتو، میشود.

در نهایت، بازار کریپتو نیز مانند سایر کلاسهای دارایی ترکیبی از عوامل بنیادی و جریان سرمایه است. بازار کالاها ذاتاً چرخهای است و کریپتو نیز ممکن است در آینده در مقاطع خاصی دچار افتهای چرخهای طولانی شود. اما گری اسکیل چنین سناریویی را برای سال ۲۰۲۶ محتمل نمیداند، چراکه معتقد است بنیادها قوی هستند؛ تقاضای کلان برای ذخایر ارزش جایگزین ادامه دارد و شفافیت نظارتی سرمایهگذاران نهادی را به سمت فناوری بلاکچین سوق میدهد. مضافبراینکه، سرمایه جدید همچنان در حال ورود به بازار است، محصولات قابلمعامله در بورس مبتنی بر کریپتو احتمالاً تا پایان سال آینده در پرتفویهای بسیار بیشتری جای خواهند گرفت. در این چرخه، بهجای یک موج بزرگ تقاضای خرد، شاهد خریدهای مستمر ETPها از سوی طیف گستردهای از سرمایهگذاران بودیم. با توجه به این شرایط و فضای کلان نسبتاً حمایتی، سال ۲۰۲۶ میتواند سال ثبت اوجهای قیمتی جدید برای بازار داراییهای دیجیتال باشد.

۱۰ بخش برتر سرمایهگذاری در حوزه ارزهای دیجیتال برای سال ۲۰۲۶ در چشماندازی گری اسکیل

بازار ارزهای دیجیتال یک کلاس دارایی متنوع است که کاربردهای گوناگون فناوری بلاکچینهای عمومی را منعکس میکند. در ادامه، مهمترین بخشهای سرمایهگذاری کریپتو از نگاه گری اسکیل برای سال ۲۰۲۶ معرفی شدهاند. همچنین، بهدو موضوع «حاشیهای» اشاره میشود که بهزعم این مجموعه نقش تعیینکنندهای در چشمانداز بازار ندارند. برای هر بخش، توکنهایی که از نظر تحلیلی بیشترین ارتباط را دارند نیز مشخص شده است.

بخش اول؛ ریسک تضعیف دلار و افزایش تقاضا برای جایگزینهای پولی

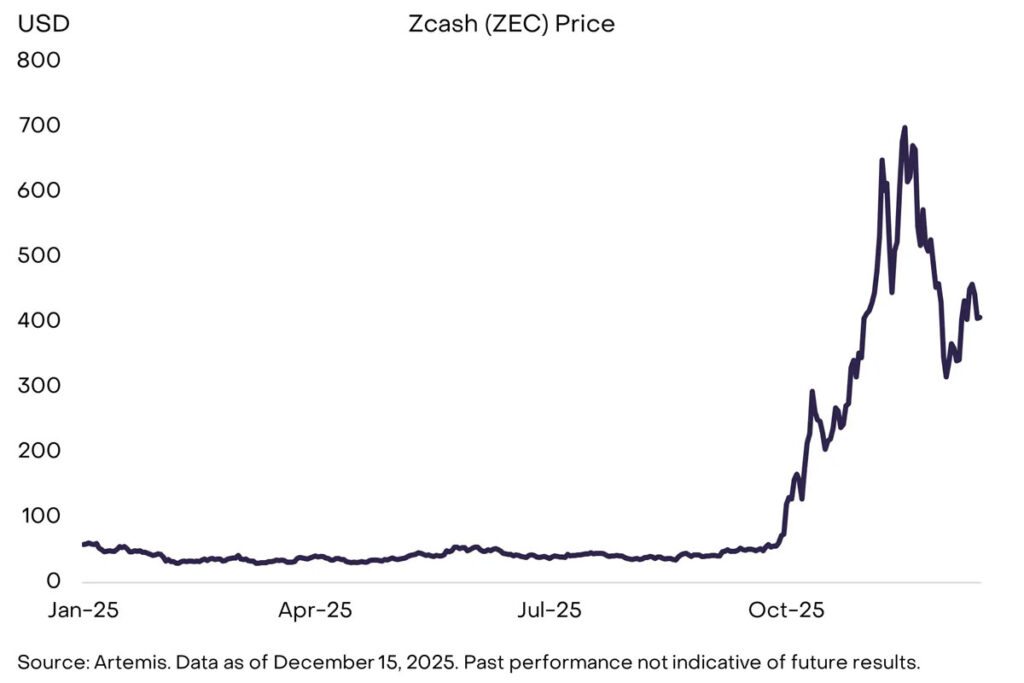

- داراییهای مرتبط: بیت کوین (BTC)، اتریوم (ETH) و زیکش (ZEC)

اقتصاد آمریکا با معضل بدهی روبهرو است و این موضوع ممکن است در بلندمدت جایگاه دلار را بهعنوان «ذخیره ارزش» تحت فشار قرار دهد. البته کشورهای دیگر هم مشکلات مشابهی دارند؛ اما از آنجاییکه دلار ارز غالب در نظام مالی بینالمللی است، اعتبار سیاستگذاری آمریکا تأثیر بسیار پررنگتری بر جریانهای سرمایه جهانی دارد.

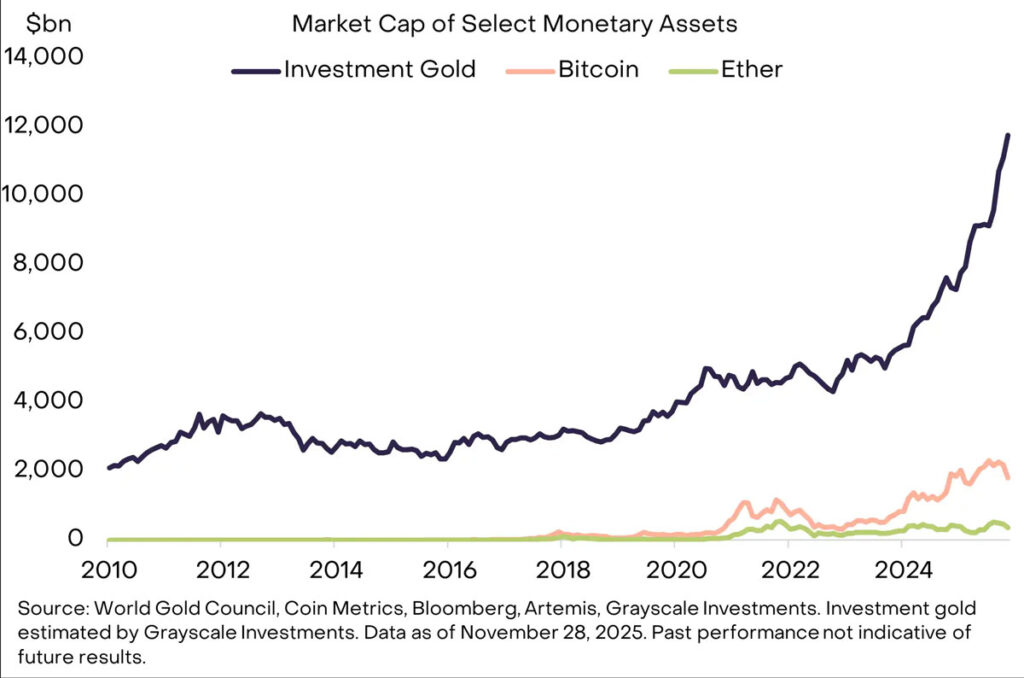

در این میان، تنها بخش کوچکی از داراییهای دیجیتال را میتوان ذخیره ارزش قابلاتکا دانست؛ داراییهایی که پذیرش گسترده، تمرکززدایی بالا و رشد عرضه محدودی دارند. بیتکوین و اتریوم، بهعنوان دو رمزارز بزرگ بازار، در این دسته قرار میگیرند. بخشی از کارکرد این داراییها شبیه به طلا به خاطر کمیاببودن و استقلال آنها از نهادهای متمرکز است.

عرضه بیتکوین به ۲۱ میلیون واحد محدود است و کاملاً بر اساس کد و قواعد از پیش تعیینشده انجام میشود. برای مثال، میتوان با دقت بالا پیشبینی کرد که بیستمین میلیون بیتکوین در مارس ۲۰۲۶ استخراج خواهد شد. اگرچه یک نظام پولی دیجیتال با عرضه شفاف، قابل پیشبینی و در نهایت کمیاب، ایده خامی بهنظر میرسد؛ اما در شرایطی که ریسکهای ارزهای فیات رو به افزایش است، جذابیت آن هر روز بیشتر میشود. تا زمانی که در اقتصاد کلان شاهد عدم تعادل باشیم و ریسک تضعیف پولهای ملی ادامه داشته باشد، تقاضای پرتفوها برای ذخیرههای ارزش جایگزین نیز احتمالا افزایش پیدا میکند.

در کنار بیت کوین و اتریوم، زیکش (Zcash) هم بهعنوان یک ارز دیجیتال غیرمتمرکز کوچکتر با قابلیتهای حریم خصوصی برای سرمایهگذارانی که دنبال پوشش ریسک کاهش ارزش دلار هستند، گزینه مناسبی بهشمار میآید.

بخش دوم؛ شفافیت نظارتی و حمایت از پذیرش داراییهای دیجیتال

- داراییهای مرتبط: تقریباً تمام ارزهای دیجیتال

ایالات متحده در سال ۲۰۲۵ گامهای مهمی در مسیر شفافیت نظارتی کریپتو برداشت؛ از جمله تصویب قانون جینیس برای استیبلکوینها، لغو بخشنامه حسابداری کارکنان کمیسیون بورس و اوراق بهادار (SAB 121) مربوط به نگهداری داراییها، معرفی استانداردهای عمومی لیستشدن برای ETPهای کریپتویی و بهبود دسترسی صنعت کریپتو به خدمات بانکی سنتی. انتظار میرود در سال آینده، با تصویب قانون ساختار بازار کریپتو، گام مهم دیگری در این مسیر برداشته شود. مجلس نمایندگان نسخه خودش از این قانون که با نام قانون کلاریتی (Clarity Act) شناخته میشود را در ماه در ژوئیه تصویب کرد و روند بررسی آن توسط سنا آغاز شده است. اگرچه برای نهاییشدن هنوز جزئیات زیادی باید بررسی شود؛ اما بهطور کلی این قانون، چارچوبی مشابه بازارهای مالی سنتی برای کریپتو ایجاد میکند که شامل الزامات ثبت و افشای اطلاعات، دستهبندی انواع داراییهای دیجیتال و مقررات مربوط به افراد داخلی پروژهها میشود.

ایجاد یک چارچوب نظارتی کاملتر برای داراییهای کریپتویی به این معنا است که مؤسسات مالی تحت نظارت، داراییهای دیجیتال را در ترازنامه خود ثبت میکنند و تراکنشها را مستقیماً روی بلاکچین انجام میدهند. همچنین امکان تأمین مالی «روی زنجیره» فراهم میشود؛ بهطوری که هم استارتاپها و هم شرکتهای بزرگ میتوانند توکنهای قانونمند و تحت نظارت منتشر کنند. در مجموع، شفافیت نظارتی با آزاد کردن ظرفیتهای واقعی بلاکچین میتواند به ارتقا کلی بازار کریپتو و داراییهای دیجیتال کمک کند. البته از نگاه گریاسکیل به دلیل اهمیت شفافیت نظارتی در پیشبرد جایگاه داراییهای دیجیتال، شکست روند دوحزبی در کنگره و توقف تصویب این قانون، یکی از ریسکهای منفی مهم برای سال ۲۰۲۶ محسوب میشود.

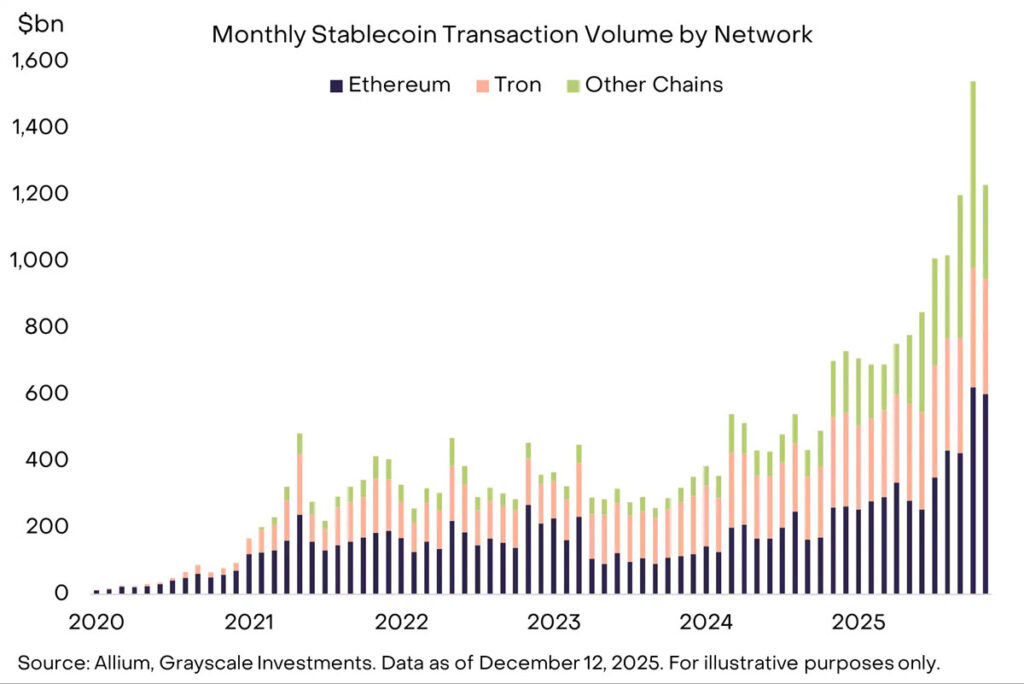

بخش سوم؛ گسترش نفوذ استیبلکوینها پس از تصویب قانون جینیس

- داراییهای مرتبط: اتریوم (ETH)، ترون (TRX)، بایننس کوین (BNB)، سولانا (SOL)، پلاسما (XPL) و چین لینک (LINK)

استیبلکوینها در سال ۲۰۲۵ به نقطه اوج خود رسیدند؛ حجم کل عرضه آنها به ۳۰۰ میلیارد دلار رسید، میانگین تراکنشهای ماهانه در شش ماه منتهی به نوامبر بالغ بر ۱.۱ تریلیون دلار شد، کنگره آمریکا قانون جینیس را تصویب کرد و موجی از سرمایه نهادی به سمت این حوزه سرازیر شد.

انتظار میرود در سال ۲۰۲۶ شاهد نتایج عملی این روند باشیم که شامل مواردی همچون استفاده در پرداختهای برونمرزی، وثیقه در صرافیهای مشتقه، حضور در ترازنامه شرکتها و حتی نقشآفرینی بهعنوان جایگزینی برای کارتهای اعتباری در پرداختهای آنلاین میشود. همچنین، افزایش محبوبیت بازارهای پیشبینی هم ممکن است تقاضای جدیدی را برای استیبلکوینها ایجاد کند.

افزایش حجم استفاده از استیبلکوینها به نفع بلاکچینهایی مانند اتریوم، ترون، بایننس اسمارت چین و سولانا است که تراکنشها را ثبت میکنند. علاوه بر این، زیرساختهای پشتیبان مانند چینلینک و اپلیکیشنهای مالی غیرمتمرکز نیز از این روند منتفع خواهند شد.

بخش چهارم؛ توکنیزهسازی داراییها

- داراییهای مرتبط: چینلینک، اتریوم، سولانا، آوالانچ (AVAX)، بیانبی، کانتون کوین (CC)

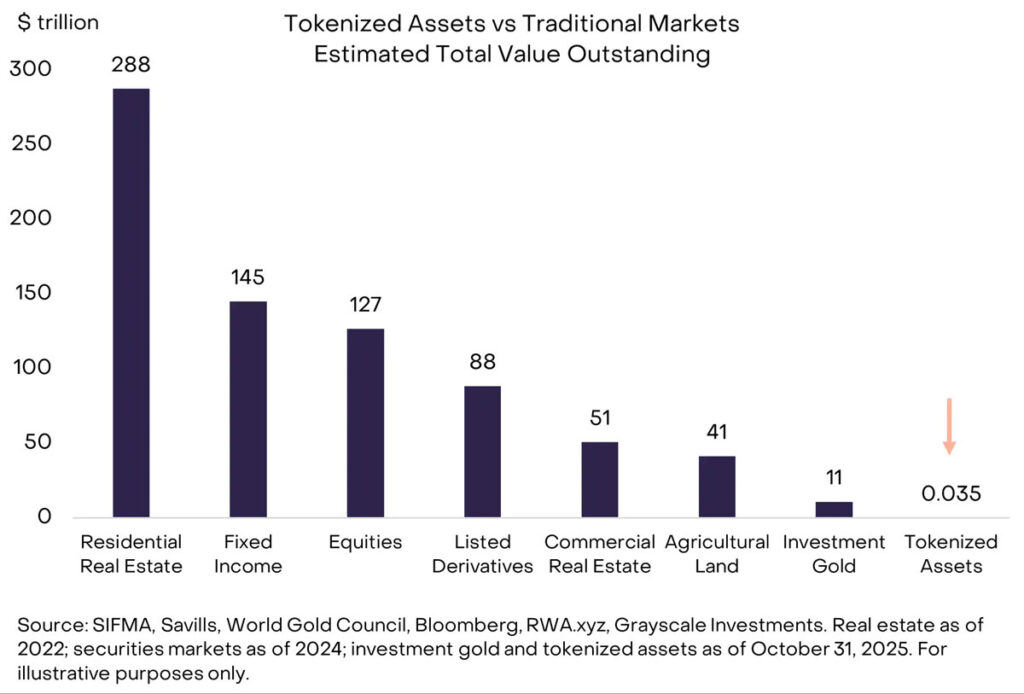

در حال حاضر، داراییهای توکنیزهشده سهم بسیار ناچیزی از بازارهای مالی جهانی را در اختیار دارند که تنها حدود ۰.۰۱٪ از ارزش کل بازار سهام و اوراق بدهی را تشکیل میدهد. با این حال، گریاسکیل انتظار دارد در سالهای آینده بهلطف بالغتر شدن فناوری بلاکچین و شفافیتهای نظارتی، حوزه توکنیزهسازی داراییها با سرعت بالایی رشد کند. از نگاه این شرکت، افزایش ۱۰۰۰ برابری حجم داراییهای توکنیزهشده تا سال ۲۰۳۰ چندان دور از انتظار نیست.

این رشد ارزش قابلتوجهی را برای بلاکچینهایی که میزبان این تراکنشها هستند و همچنین برای انواع اپلیکیشنهای پشتیبان ایجاد میکند. در حال حاضر، اتریوم، زنجیره بیانبی و سولانا از بازیگران اصلی توکنیزهسازی دارایی به شمار میروند. البته ممکن است این فهرست در آینده تغییر کند. در میان زیرساختها، چینلینک به دلیل مجموعه منحصربهفرد فناوریهای نرمافزاری خود، موقعیت ویژهای دارد.

بخش پنجم؛ نیاز روزافزون به راهکارهای حریم خصوصی با فراگیر شدن بلاکچین

- داراییهای مرتبط: زیکش (ZEC)، آزتک (AZTEC) و ریل (RAIL)

حریم خصوصی بخش طبیعی هر نظام مالی است. همه مردم انتظار دارند اطلاعاتی مانند حقوق، مالیات، دارایی خالص و عادات خرجکردنشان بهصورت عمومی قابل مشاهده نباشد. بااینحال، اکثر بلاکچینها یک دفتر کل دارند که بهطور پیشفرض اطلاعات را بهصورت شفاف نشان میدهد. به همین دلیل، اگر قرار است بلاکچینهای عمومی بهطور جدی وارد نظام مالی شوند، به زیرساختهای قدرتمندتری برای حفظ حریم خصوصی نیاز خواهند داشت. با پیشرفت مقررات و تدوین چارچوبهای قانونی، اهمیت حفظ حریم خصوصی بیش از پیش آشکار شده است.

در این فضا، پروژههایی که بر حریم خصوصی تمرکز دارند، مورد توجه سرمایهگذاران قرار خواهند گرفت. زیکش نمونه شاخصی از یک ارز دیجیتال غیرمتمرکز شبیه به بیتکوین با قابلیتهای پیشرفته حفظ حریم خصوصی است که در سهماهه چهارم ۲۰۲۵ رشد قیمتی چشمگیری را تجربه کرد. از دیگر پروژههای مهم میتوان به آزتک (Aztec) یک لایه ۲ متمرکز بر حریم خصوصی روی اتریوم و ریلگان (Railgun) بهعنوان میانافزار حریم خصوصی برای دیفای اشاره کرد. همچنین ممکن است استفاده از تراکنشهای محرمانه در پلتفرمهای قرارداد هوشمند بزرگ مانند اتریوم (با استاندارد ERC-7984) و سولانا (با افزونههای انتقال محرمانه توکن) افزایش یابد. در نهایت، توسعه ابزارهای بهتر حریم خصوصی احتمالاً به زیرساختهای قویتر در حوزه هویت و انطباق مقرراتی نیاز خواهند داشت.

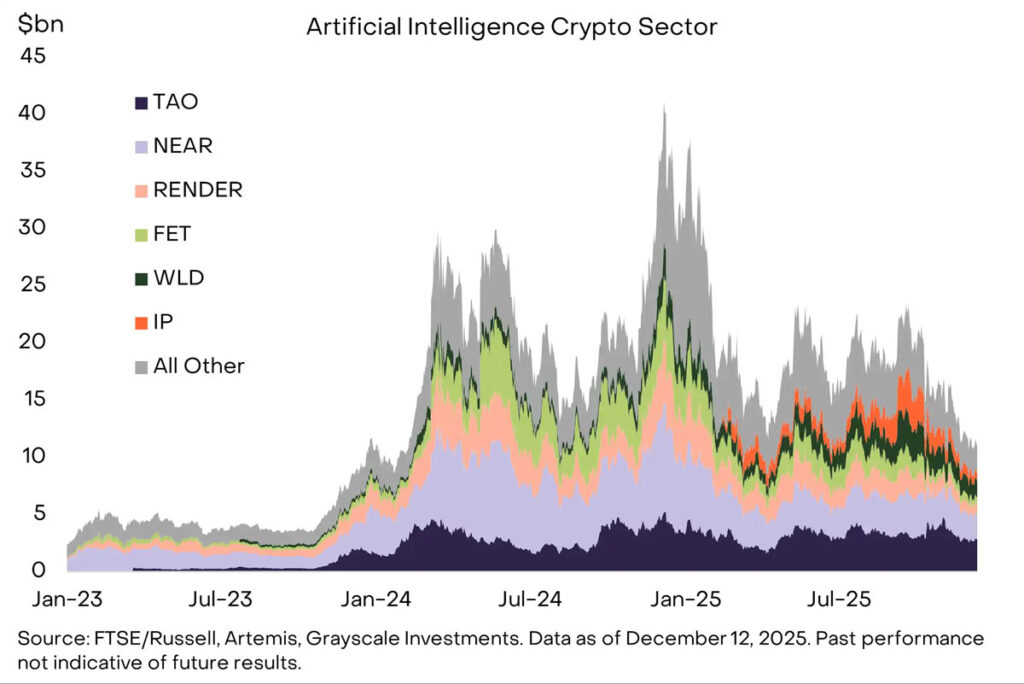

بخش ششم؛ تمرکز کریپتو روی هوش مصنوعی و نیاز به راهکارهای بلاکچینی

- داراییهای مرتبط: تائو (TAO)، استوری پروتکل (IP)، ورلد کوین (WORLD)، نیر پروتکل (NEAR)

امروز همسویی میان کریپتو و هوش مصنوعی بیشتر از هر زمان دیگری است. سیستمهای هوش مصنوعی بهتدریج در دست چند شرکت بزرگ و مسلط متمرکز میشوند و این تمرکز، نگرانیهای جدی را درباره اعتماد، سوگیری و مالکیت ایجاد میکند. خوشبختانه، کریپتو ابزارهایی ارائه میدهد که مستقیماً برای حل همین ریسکها طراحی شدهاند.

پلتفرمهای غیرمتمرکز توسعه هوش مصنوعی مانند بیتنسور (Bittensor) تلاش میکنند وابستگی به فناوریهای متمرکز AI را کاهش دهند. سیستمهای «اثبات انسانبودن» قابلراستیآزمایی مانند ورلد (World) کمک میکنند در جهانی که حالا مملو از فعالیتهای مصنوعی و رباتیک است، انسانها از ایجنتها (Agents) تفکیک شوند. از سوی دیگر، شبکههایی مانند استوری پروتکل (Story Protocol) در دورانی که تشخیص منشأ محتوای دیجیتال روزبهروز دشوارتر میشود، امکان ثبت شفاف و قابلرهگیری مالکیت فکری (IP) را فراهم میکنند. همزمان، پروتکلهایی مانند X402 که یک لایه پرداخت باز و بدون کارمزد برای استیبلکوینها روی شبکههای بیس (Base) و سولانا است، امکان پرداختهای خرد، فوری و کمهزینه را برای تعاملات اقتصادی «ایجنتبهایجنت» یا «ماشین به انسان» فراهم میکند.

این اجزا در کنار هم، زیرساخت اولیه «اقتصاد مبتنی بر ایجنتها» را شکل میدهند؛ اقتصادی که در آن هویت، توان محاسباتی، داده و پرداخت باید همگی قابلراستیآزمایی، برنامهپذیر و مقاوم در برابر سانسور باشند. اگرچه این فضا هنوز در مراحل ابتدایی و ناهموار است، اما تلاقی کریپتو و هوش مصنوعی یکی از جذابترین کاربردهای بلندمدت را ایجاد میکند. پروتکلهایی که امروز زیرساخت واقعی میسازند، در آینده با غیرمتمرکزتر شدن، خودمختارتر شدن و اقتصادیتر شدن هوش مصنوعی بیشترین بهره را میبرند.

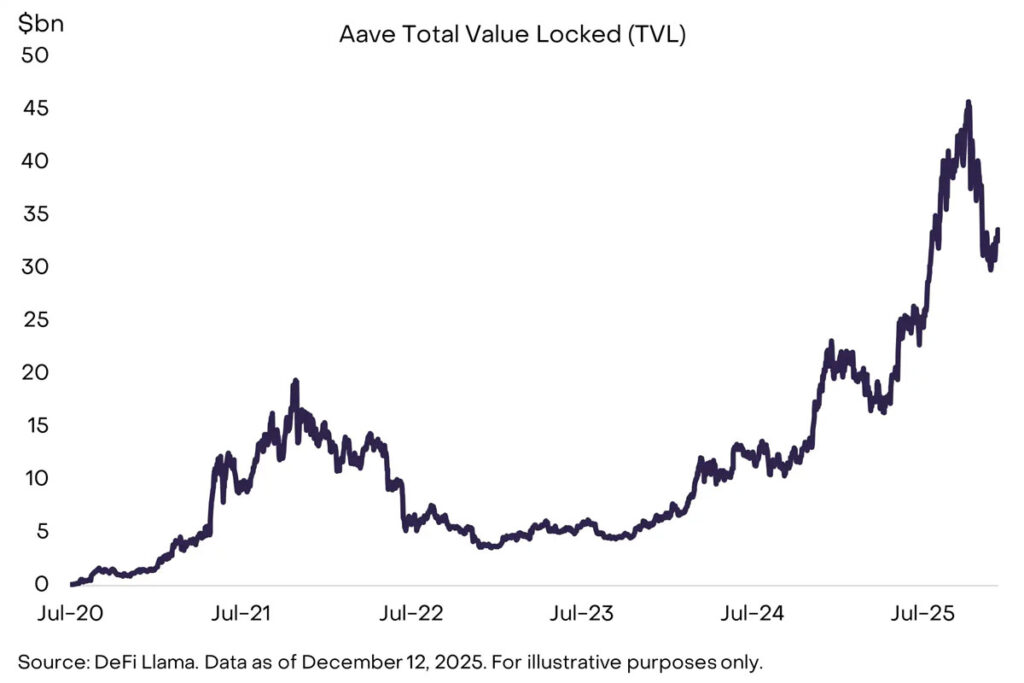

بخش هفتم؛ شتابگیری دیفای به رهبری پلتفرمهای وامدهی

- داراییهای مرتبط: آوه (AAVE)، مورفو (MORPHO)، میپلفایننس (MAPLE)، کامینو فایننس (KMNO)، یونی (UNI)، ایرودروم (AERO)، ریدیوم (RAY)، ژوپیتر (JUP)، هایپرلیکوئید (HYPE) و چینلینک (LINK)

اپلیکیشنهای دیفای در سال ۲۰۲۵ رشد قابلتوجهی را تجربه کردند که عمدتا ناشی از بهبود فناوری و فضای حمایتی مقرراتی بود. گسترش استیبلکوینها و داراییهای توکنیزهشده از مهمترین نقاط قوت این دوره بودند؛ اما در کنار آنها، رشد معناداری هم در بازار وامدهی دیفای وجود داشت. پلتفرمهایی مانند آوه (Aave)، مورفو (Morpho) و میپلفایننس (Maple Finance) از پیشتازان این بخش بودند. در همین حال، صرافیهای غیرمتمرکز معاملات آتی دائمی (Perpetuals) مانند هایپرلیکوئید (Hyperliquid) بهطور مداوم بهره باز (Open Interest) و حجم معاملاتی را ثبت کردند که نزدیک به بزرگترین صرافیهای مشتقه متمرکز بود. مطمئنا در آینده افزایش نقدینگی، ایجاد قابلیتهمکاری (interoperability) میان پروتکلها و اتصال قیمتها به دنیای واقعی، دیفای را به یک گزینه معتبر برای کاربرانی تبدیل میکند که میخواهند مستقیماً بهصورت آنچین فعالیت مالی داشته باشند. انتظار میرود همکاری دیفای با فینتکهای سنتی نیز افزایش یابد تا بتوانند از زیرساخت و پایگاه کاربران آنها بهرهمند شوند.

در چنین فضایی، احتمال میرود پروتکلهای اصلی دیفای از پلتفرمهای وامدهی مانند آوه گرفته تا صرافیهای غیرمتمرکز مانند یونیسواپ و هایپرلیکوئید و زیرساختهایی مانند چینلینک بیشترین منفعت را ببرند. همچنین بلاکچینهایی که میزبان بخش عمده فعالیت دیفای هستند مانند اتریوم، سولانا و بیس در کانون توجه قرار خواهند گرفت.

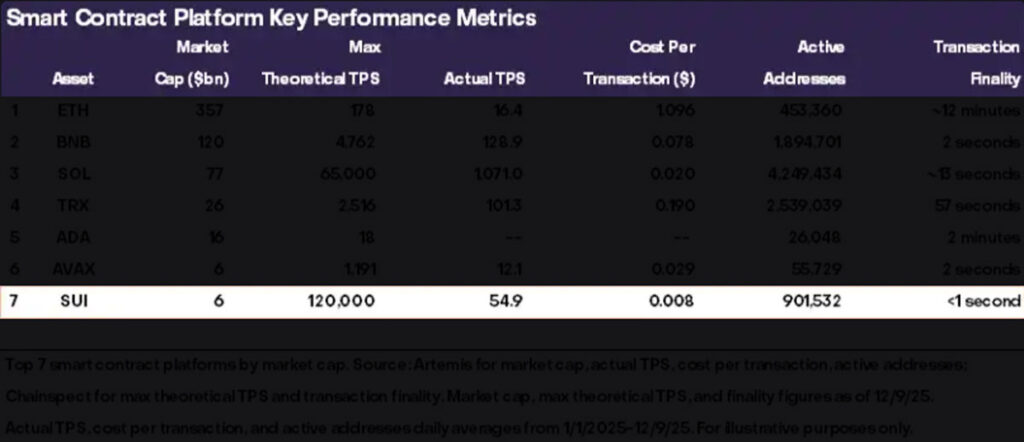

بخش هشتم؛ پذیرش عمومی نیازمند زیرساختهای نسل بعدی است

- داراییهای مرتبط: سویی (SUI)، موناد (MON)، نیر (NEAR)، مگا ایتیاچ (MEGA)

بلاکچینهای جدید همچنان مرزهای فناوری را جابهجا میکنند. با این حال، برخی سرمایهگذاران معتقدند به فضای بلاک (Block Space) بیشتری نیاز نیست؛ زیرا همین حالا هم تقاضای کافی برای زنجیرهها وجود ندارد. سولانا زمانی نمونه بارز این انتقاد بود؛ یک شبکه سریع با استقبال اندک که به «فضای بلاک مازاد» متهم میشد؛ اما با شروع یک موج پذیرش توانست به یکی از موفقترین پروژههای صنعت کریپتو تبدیل شود. اگرچه تمام زنجیرههای پرسرعت و با عملکرد بالا چنین مسیری را طی نخواهند کرد؛ اما انتظار میرود برخی از آنها موفق شوند. فناوری برتر، بهتنهایی تضمینکننده پذیرش نیست؛ اما معماری شبکههای نسل جدید آنها را برای حوزههای نوظهوری مانند پرداختهای خرد مبتنی بر هوش مصنوعی، بازیهای بلادرنگ، معاملات فرکانس بالای آنچین و سیستمهای مبتنی بر نیت (Intent-based) بسیار مناسب میکند. در میان این گروه، شبکه لایه ۱ سویی (Sui) به دلیل برتری فنی و استراتژی توسعه یکپارچه، جایگاه ویژهای دارد. موناد (نسخه موازیشده ماشین مجازی اتریوم)، مگا ایتیاچ (لایه ۲ فوقسریع اتریوم) و نیر (بلاکچین متمرکز بر هوش مصنوعی که با محصول Intents خود به موفقیت رسیده است) سایر پروژههای نویدبخش در این گروه هستند.

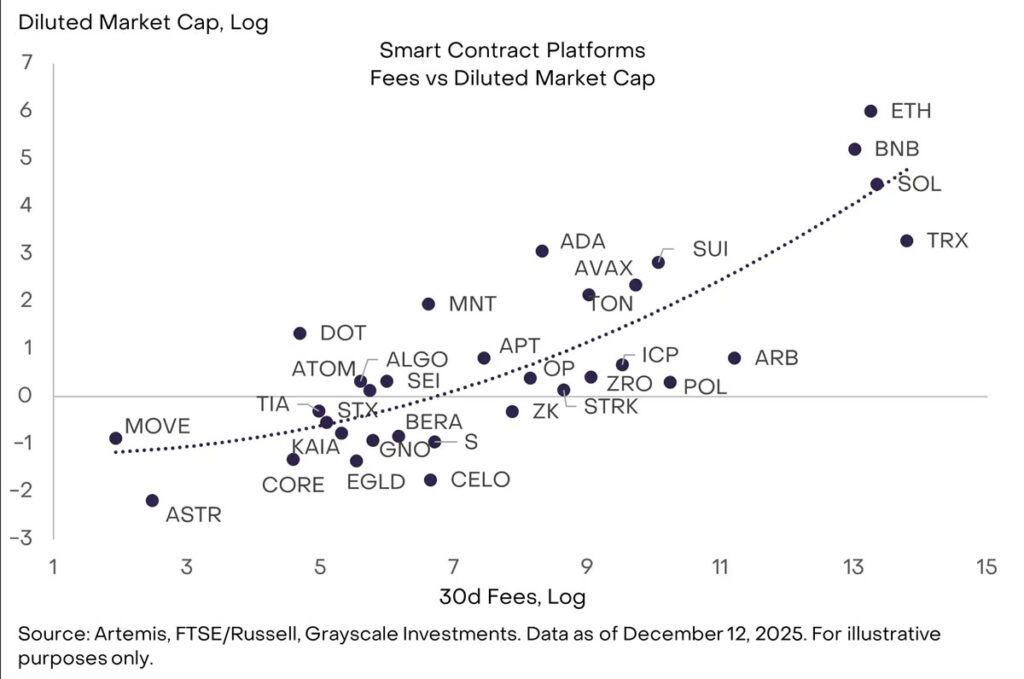

بخش نهم؛ تمرکز سرمایهگذاران بر درآمد پایدار

- داراییهای مرتبط: سولانا، اتریوم، بیانبی، هایپرلیکوئید، پامپ فان و ترون

درست است که بلاکچینها شرکت تجاری نیستند؛ اما با معیارهایی مانند تعداد کاربران، تراکنشها، کارمزدها، ارزش کل قفلشده (TVL)، توسعهدهندگان و اپلیکیشنها میتوان آنها را سنجید. گریاسکیل کارمزد تراکنشها را مهمترین شاخص میداند؛ زیرا هم دستکاری آن دشوارتر است و هم امکان مقایسه بهتری را میان شبکهها فراهم میکند. از این منظر، کارمزدها شباهت زیادی به «درآمد» در امور مالی شرکتهای سنتی دارند.

در سطح اپلیکیشنها نیز باید میان «کارمزد و درآمد حاصل از پروتکل» و «کارمزد و درآمد حاصل از سمت عرضه» تمایز قائل شد. با استقبال سرمایهگذاران نهادی از بازار کریپتو، انتظار میرود آنها روی بلاکچینها و اپلیکیشنهایی متمرکز شوند که درآمد کارمزدی بالا یا روبهرشدی دارند، البته بهاستثنای بیت کوین. در حال حاضر، پلتفرمهای قرارداد هوشمند مانند ترون، سولانا، اتریوم و زنجیره BNB از نظر درآمد در جایگاه بالاتری قرار دارند. در لایه اپلیکیشن نیز پروژههایی مانند هایپرلیکوئید و پامپ فان درآمد قابلتوجهی ایجاد میکنند.

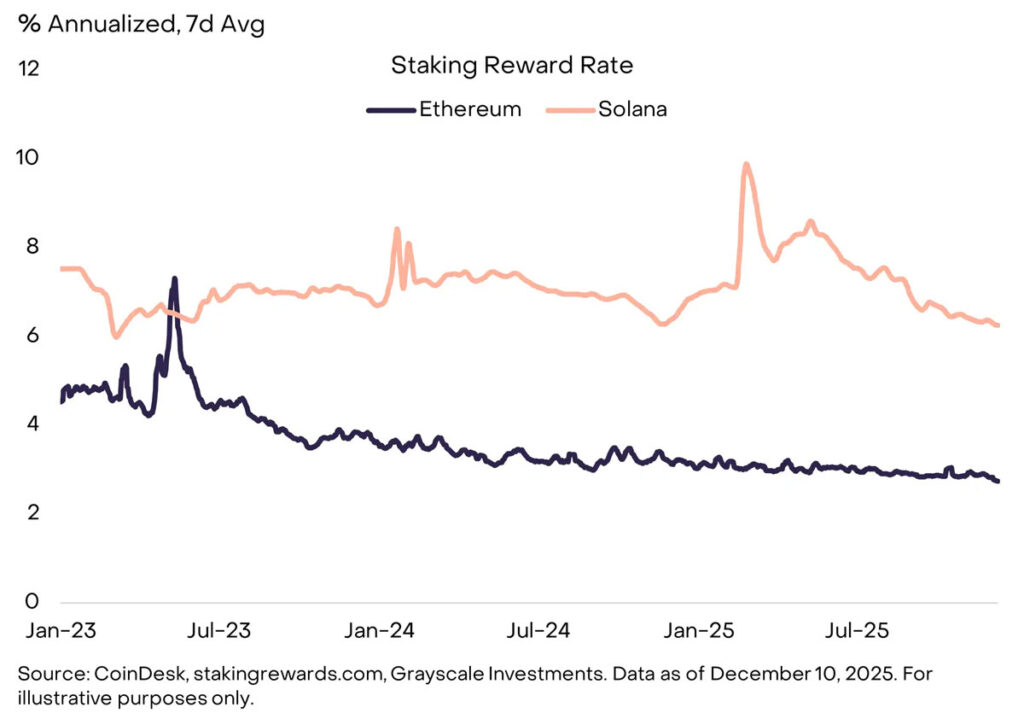

بخش دهم؛ استیکینگ به انتخاب پیشفرض سرمایهگذاران تبدیل میشود

سیاستگذاران آمریکایی در سال ۲۰۲۵ دو تغییر مهم در رابطه با استیکینگ (Staking) اعمال کردند که مشارکت گستردهتر دارندگان توکن را ممکن میسازد. نخست، کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) اعلام کرد لیکوئید استیکینگ (Liquid Staking) مصداق معامله اوراق بهادار محسوب نمیشود. دوم اینکه، سازمان امور مالیاتی , وزارت خزانهداری آمریکا اعلام کردند صندوقهای سرمایهگذاری و محصولات قابلمعامله در بورس میتوانند داراییهای دیجیتال را استیک کنند.

دستورالعملهای مربوط به لیکوئید استیکینگ به نفع لیدو (Lido) و جیتو (Jito) خواهد بود؛ دو پروتکلی که از نظر ارزش کل قفلشده در این بخش پیشرو هستند و بهترتیب روی اتریوم و سولانا فعالیت میکنند. بهطور کلی، امکان استیککردن داراییها در ETPهای کریپتویی احتمالاً باعث میشود استیکینگ به الگوی پیشفرض نگهداری داراییهای مبتنی بر اثبات سهام (PoS) تبدیل شود. در نتیجه، نسبت توکنهای استیکشده افزایش مییابد و منجر به ایجاد فشار روی نرخ پاداشها میشود. تحت چنین شرایطی، استیکینگ حضانتی از طریق ETPها یک راه ساده و کم دردسر برای دریافت پاداش است، درحالیکه لیکوئید استیکینگ غیرحضانتی آنچین هم به دلیل قابلیت ترکیبپذیری با دیفای مزیتها خاص خودش را دارد. انتظار میرود این ساختار دوگانه، یعنی استیکینگ حضانتی از طریق محصولات قابلمعامله در بورس و غیرحضانتی آنچین، در میانمدت مورد استقبال واقع شود و پابرجا بماند.

موضوعات گمراهکننده در سال ۲۰۲۶ از نظر گری اسکیل

انتظار میرود هر یک از بخشهای مذکور بهنوعی روی تحولات بازار کریپتو در سال ۲۰۲۶ اثر بگذارند. با این حال، دو موضوع مهم وجود دارد که بهنظر میرسد در سال آینده تأثیر معناداری بر بازار کریپتو نخواهند داشت؛ یکی «آسیبپذیری رمزنگاری در برابر رایانش کوانتومی» و دیگری تحول در «خزانهداری دارایی دیجیتال (DATs)». احتمالاً درباره این دو موضوع، مطالب بسیاری مطرح خواهد شد؛ اما از نگاه گریاسکیل هیچ نقش محوری در چشمانداز بازار ۲۰۲۶ ندارند.

اگر پیشرفتهای فنی در حوزه رایانش کوانتومی ادامه پیدا کند، در نهایت اغلب بلاکچینها ناچار میشوند سیستمهای رمزنگاری خود را بهروزرسانی کنند. از لحاظ تئوری، یک رایانه کوانتومی که بهاندازه کافی قدرتمند باشد میتواند کلید خصوصی را از روی کلید عمومی استخراج کند و سپس از آن برای ایجاد امضای دیجیتال معتبر و خرجکردن دارایی کاربران استفاده کند. در این صورت، بیتکوین و تقریباً تمام بلاکچینها و همچنین بخش بزرگی از زیرساخت دیجیتال اقتصاد جهانی که متکی به رمزنگاری هستند باید به ابزارهای «پساکوانتومی» مجهز شوند.

با این حال، برآورد متخصصان نشان میدهد ساخت یک رایانه کوانتومی که بتواند رمزنگاری بیتکوین را بشکند، حداقل تا قبل از سال ۲۰۳۰ بعید است. احتمالاً در سال ۲۰۲۶ پژوهشها درباره ریسک کوانتومی و آمادگی جامعه بلاکچین شتاب میگیرد، اما این موضوع بهتنهایی محرک قیمتی مهمی برای بازار نخواهد بود.

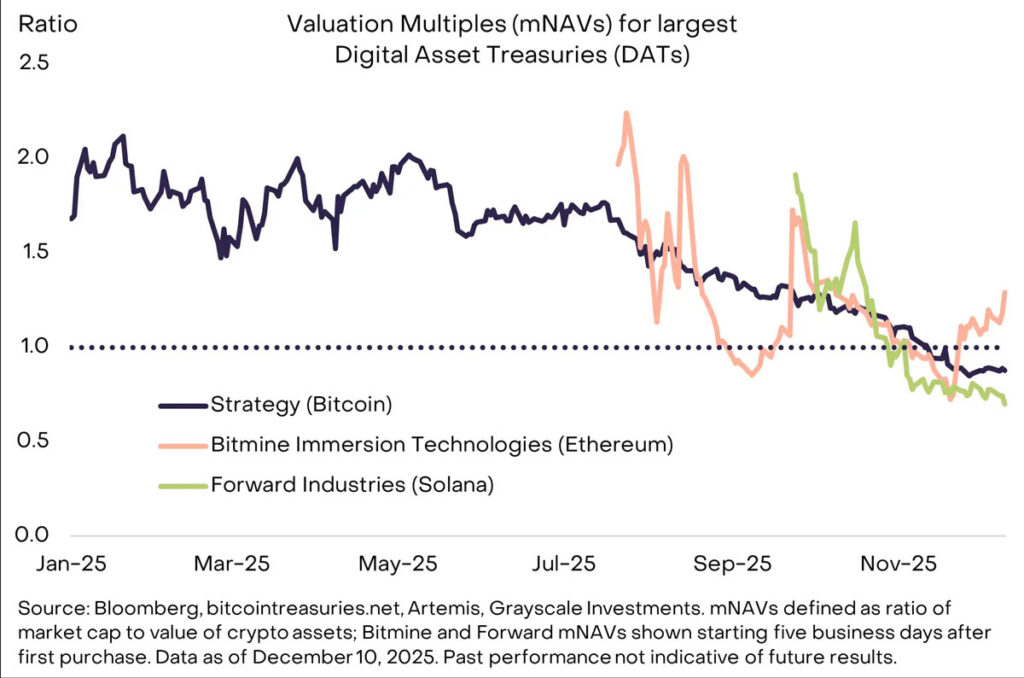

درمورد خزانههای دارایی دیجیتال (DATs) نیز وضعیت مشابهی وجود دارد. استراتژی نگهداری داراییهای دیجیتال در ترازنامه شرکتها در ابتدا توسط مایکل سیلور (Michael Saylor) رواج یافت و در سال ۲۰۲۵ دهها نمونه مشابه ایجاد شد. برآوردها نشان میدهد که خزانههای شرکتی مبتنی بر داراییهای دیجیتال در حال حاضر حدود ۳.۷٪ از عرضه بیتکوین، ۴.۶٪ از اتریوم و ۲.۵٪ از سولانا را در اختیار دارند. با این حال، تقاضا برای این ابزارها نسبت به اوج خود در اواسط سال ۲۰۲۵ کاهش یافته است و بزرگترین DATها اکنون با نسبت ارزش بازار به ارزش خالص دارایی (mNAV) نزدیک به ۱ معامله میشوند.

نکته مهم این است که اغلب خزانهها از اهرمگذاری بیشاز د استفاده نمیکنند یا اساساً بدون اهرم فعالیت میکنند. بنابراین در صورت افت بازار، الزاماً مجبور به فروش داراییها نخواهند شد. بزرگترین خزانه شرکتی از نظر ارزش بازار، یعنی شرکت استراتژی، اخیراً یک صندوق ذخیره دلاری ایجاد کرده است تا حتی در صورت افت قیمت بیتکوین نیز بتواند سود سهام ممتاز (preferred shares) خود را پرداخت کند. انتظار میرود بیشتر خزانههای داراییهای دیجیتال رفتاری شبیه صندوقهای سرمایهگذاری محدود (Closed-end funds) داشته باشند؛ یعنی ممکن است گاهی با پریمیوم (اضافه قیمت) و گاهی با دیسکانت (تخفیف) نسبت به ارزش خالص دارایی معامله شوند و بهندرت اقدام به نقدکردن داراییهای خود کنند. این ابزارها به احتمال زیاد به بخش پایدار اکوسیستم سرمایهگذاری کریپتو تبدیل میشوند؛ اما از نگاه گریاسکیل نه منبع مهمی برای ایجاد تقاضای جدید توکنها در سال ۲۰۲۶ خواهند بود و نه عاملی برای فشار فروش گسترده.

جمعبندی

گریاسکیل آینده داراییهای دیجیتال در سال ۲۰۲۶ را مثبت ارزیابی میکند. چشمانداز آنها بر دو نیروی تقاضای کلان برای ذخایر ارزش جایگزین و بهبود شفافیت نظارتی بنا شده شده است. سال آینده احتمالاً بیشتر از همیشه پیوند میان امور مالی مبتنی بر بلاکچین و نظام مالی سنتی عمیقتر میشود و شاهد ورود گستردهتر سرمایههای نهادی خواهیم بود. توکنهایی که مورد پذیرش نهادها قرار میگیرند، احتمالا توکنهایی با کاربرد مشخص و درآمد پایدار هستند که به بسترهای معاملاتی قانونمند هم دسترسی دارند. همچنین، انتظار میرود دسترسی به طیف گستردهتری از داراییها از طریق ETPها فراهم شود و هرجا از نظر فنی و مقرراتی امکانپذیر است، قابلیت استیکینگ نیز به محصولات اضافه شود.

در عین حال، شفافیت نظارتی و پذیرش نهادی احتمالاً موانعی را برای ورود به جریان اصلی ایجاد میکند. بهعنوان مثال، ممکن است پروژههای کریپتویی برای حضور در صرافیهای تحت نظارت، مجبور به رعایت الزامات جدید ثبت و افشای اطلاعات شوند. سرمایهگذاران نهادی نیز بهاحتمال زیاد داراییهایی را که کاربرد مشخصی ندارند، حتی اگر ارزش بازار بالایی داشته باشند، نادیده خواهند گرفت. قانون جینیس تمایز روشنی میان استیبلکوینهای تحت نظارت که طبق قوانین آمریکا حقوق و مسئولیتهای مشخصی دارند و سایر استیبلکوینها ایجاد کرده است. بهعلاوه، با ورود جدی نهادهای مالی بزرگ به بازار کریپتو، همه ارزهای دیجیتال شرایط یکسانی نخواهند داشت. داراییهایی که امکان معامله در پلتفرمهای تحتنظارت دارند و میتوانند سرمایه نهادی جذب کنند، یک سر و گردن جلوتر خواهند بود. در مقابل، پروژههایی که فاقد این ویژگیها هستند، بهتدریج به حاشیه رانده میشوند. این یعنی، کریپتو در حال ورود به دوره جدیدی است و همه توکنها لزوما نمیتوانند بهسلامت از مرحله قبلی عبور کنند.