تا همین چند سال پیش، هیچیک از ما نمیدانستیم دیفای (DeFi) چیست و این نام به گوشمان نخورده بود؛ مفهومی جدید که به سیستم امور مالی غیرمتمرکز اشاره داشت. دیفای بسیار سریع رشد کرد و با پذیرش و مقبولیت بالایی از سوی کاربران همراه شد؛ به طوری که در دوران طلایی خود در سال ۲۰۲۱، ارزش کل قفل شده (TVL) چشمگیری را ثبت کرد. هرچند همزمان با ریزش بازار رمزارزها در سال ۲۰۲۲، دیفای هم در این بازار متلاطم از خطرات ایمن نماند. با این همه پروژههای مهمی روی این بستر شکل گرفته و رشد کردهاند که ارزشمندی دیفای را نشان میدهند. اما اصلا قصه دیفای از کجا شروع شد؟ برای پاسخ به این پرسش و به منظور بررسی وضعیت دیفای و آشنایی بیشتر با این سیستم، در این مقاله که کار مشترکی از اسپارتان لبز (Spartan Labs Research) و کوین مارکت کپ (CoinMarketCap) است، قصد داریم نگاهی به تاریخچه دیفای بیندازیم و ببینیم در جریان پیدایش این فضا، چه وقایعی رخ داده و چه پروتکلهای مهمی شکل گرفته است. میهن بلاکچین شما را به مطالعه بخش اول این تاریخچه دعوت میکند.

بررسی وضعیت دیفای؛ آیا DeFi همچنان نفس میکشد؟

داستان پیدایش دیفای به سال ۲۰۱۶ برمیگردد؛ جایی که یکی از کاربران شبکه ردیت با نام کاربری u/vbuterin (که اکنون با نام ویتالیک بوترین (Vitalik Buterin) شناخته میشود و همبنیانگذار اتریوم است)، از یک آزمایش نظری فرضی صحبت کرده بود. او ایدهای را برای اجرای صرافی غیرمتمرکز زنجیرهای به سبک بازارسازهای خودکار (Automated Market Maker) آنچین ارائه کرد. این ایده متعاقبا به ایجاد سیستم امور مالی غیرمتمرکز منتهی شد که روی تکنولوژی بلاک چین ساخته شد.

صنعت DeFi از آن زمان تاکنون با سرعتی بالا به یک اکوسیستم مولتی میلیارد دلاری با فرصتهایی خوب تبدیل شده است. دیفای در دوران اوج خود در دسامبر سال ۲۰۲۱ (آذر و دی ۱۴۰۰)، توانست ۲۴۷.۹۶ میلیارد دلار ارزش کل قفل شده را در چندین برنامه و اکوسیستم بلاکچین به دست آورد. هرچند فضای دیفای در سایه عدم قطعیتهای اقتصاد کلان، تنشهای ژئوپولیتیک، افزایش هکها و سوءاستفاده از آن، ریزش کلی بازار و چشمانداز نزولی در پی بروز برخی وقایع سهماهه دوم سال ۲۰۲۲ مانند سقوط Celsius ،3AC ،Terra، به میزان زیادی آسیب دید؛ به گونهای که TVL آن در ژوئن ۲۰۲۲ (خرداد و تیر ۱۴۰۱) تا ۶۷.۴۶ میلیارد دلار سقوط کرد. این امر باعث ایجاد یک سوال شد: آیا دیفای مرده است؟

در شرایط کنونی، پاسخ دادن به این سوال دشوار است. اگر عجولانه، پاسخی منفی به این پرسش بدهیم، مشابه ماکیسمالیستهای وب ۳ خواهیم بود که حقایق را انکار میکنند. اگر هم بدون فکر کردن پاسخی مثبت بدهیم، حقایق مهمی را از قلم انداختهایم. نمیتوان واقعیت را انکار کرد که این فضا تا چه اندازه مستحکم و پویاست و چقدر تلاش کرده است تا به جایگاه کنونی برسد.

با این حساب بهترین پاسخ نه منفی است و نه مثبت؛ بلکه جایی در میانه این دوست. از یک سو Defi را با هیچ نگرشی قطعا نمیتوان مرده تلقی کرد. از سوی دیگر ادامه حرکت در مسیری که منجر به سقوط ارزش بازار و کم شدن ارزش کل قفلشده شد، هرگز به نفع این فضا نخواهد بود.

دیفای برای یک تولد دوباره باید از خاکسترهای چرخه قبلیاش برخیزد. مسیر رو به جلو همیشه باید با توجه به اتفاقات گذشته و درسهایی که از آنها گرفته شده است، سپری شود؛ این همان نقطهای است که برای بررسی وضعیت دیفای، لازم است که به صورت جامع نگاهی به آن بیندازیم.

نگاهی به تاریخچه دیفای

یونی سواپ (Uniswap)، پروتکل میکر (Maker Protocol) و کامپوند (Compound) از دل سرمای زمستان بیروح کریپتو سر بر آوردند. این پروژهها، با دیدگاه ذهنی مشابهی به وجود آمدند؛ یعنی همه به دنبال ایجاد سیستم امور مالی غیرمتمرکز و بدون نیاز به اعتماد بودند تا بتوانند در برابر سانسور مقاومت کنند. این پروژهها همچنین میخواستند به لحاظ اقتصادی نیز با حفظ کارایی و قابلیتهای خود، جامعیت و شمول داشته باشند.

با وجود این سه برنامه غیرمتمرکز (Dapp)، ایده صرافی دارایی دیجیتال بدون نیاز به اعتماد، استیبل کوین و وام کریپتو به حقیقت پیوست. بر اساس دادههای سایت DeFilLlama، تا ژوئن سال ۲۰۱۹ (خرداد و تیر ۱۳۹۸) این پروتکلها روی هم رفته، رقم شگفتانگیزی نزدیک به ۵۰۰ میلیون دلار را ثبت کردند. این اتفاق در زمان خودش مثالزدنی بود.

با توجه به این مسئله، ایده امور مالی غیرمتمرکز به سادگی به تعدادی قرارداد هوشمند برمیگردد که روی بلاکچین اتریوم وجود داشتند. عبارت «DeFi» لغتی بود که رویکردی اجمالی نسبت به آيندهای امیدبخش در سیستم امور مالی غیرمتمرکز را بازگو میکرد. آغاز حرکت ایجاد DeFi، به شکل واقعی در نوامبر سال ۲۰۱۸ (آبان و آذر ۱۳۹۷) و توسط یونی سواپ شکل گرفت.

اولین گامهای دیفای: يونی سواپ، بازارساز خودکار On-Chain

یونی سواپ که در نتیجه آزمایش فرضی ویتالیک بوترین روی صرافیهای غیرمتمرکز ساخته شد، به عنوان یکی از اولین پروتکلهای بازارساز خودکار روی اتریوم راهاندازی شد. هرچند بنکور (Bancor) ابتدا با مفهوم استخر نقدینگی پا به میدان گذاشت؛ اما یونی سواپ این مفهوم را از طریق فرمول مشهور استخر خود، یعنی X * Y = K در میان مردم رواج داد.

ماموریت نسخه اولیه یونی سواپ ساده بود. این صرافی باید رابطی را برای کاربران فراهم میکرد تا توکنهای ERC20 خود را روی اتریوم به صورت یکپارچه مبادله کنند. این نسخه با تمرکز اولیه روی غیرمتمرکزسازی، مقاومت در برابر سانسور و امنیت، این قابلیت را برای کاربران Uniswap فراهم کرد تا بتوانند به شیوهای ایمن و مطمئن، داراییهای دیجیتال خود را بدون نیاز به اعتماد و کنترل شخص ثالث معامله کنند.

کد پروتکل Uniswap که به منظور منفعت عمومی و پیشبرد صنعت کاملا متن باز طراحی شده است، هیچ اولویتی به پذیرندگان، توسعهدهندگان و سرمایهگذاران اولیه نمیدهد و کارمزد پلتفرم و توکن حاکمیتی نیز ندارد. همین ویژگی متن باز بودن کد پروتکل یونی سواپ، باعث شکلگیری صرافیهای غیرمتمرکز امروزی در تعداد زیادی از شبکههای بلاکچین شده است.

پروتکل میکر (Maker) و دای (DAI)، نخستین استیبل کوین غیرمتمرکز

پلتفرم پروتکل میکر به همه دسترسی تولید DAI را داد. به این ترتیب دای به نخستین استیبل کوین وثیقهای غیرمتمرکز تبدیل شد که در ازای داراییهایی مانند اتر و بیت کوین وثیقه گذاشته میشد.

نوسان ارزش بازار رمزارزها، نیاز به استیبل کوینها را به وضوح نشان میداد. هرچند در آن زمان تنها پیشنهادهای بازار، استیبل کوینهای متمرکزی بودند که از پشتوانه داراییهای نهادهای متمرکز برخوردار بودند. این مسئله با ریسکهای قانونگذاری و حضانتی (کنترلگری) دارایی همراه بود.

از آنجا که DAI از ویژگیها و اصول اولیه صنعت کریپتو (یعنی مقاوم بودن در برابر سانسور و همچنین غیرمتمرکزسازی) حمایت میکرد، بازار محصول مناسبی در یک اقتصاد غیرمتمرکز داشت.

این پروتکل و استیبل کوین آن، از زمان پیدایش تغییرات متعددی را به خود دیده است. در ۱۲ مارس سال ۲۰۲۰ (۲۲ اسفند ۱۳۹۸)، روزی که از آن با نام پنجشنبه سیاه (Black Thursday) یاد میکنند، قیمت اتر افت چشمگیری را تجربه کرد و در طی ۲۴ ساعت بیشتر از ۳۰ درصد کاهش یافت. این نوسان که با افزایش بهای گس Ethereum همزمان شد، فشار زیادی را به پروتکل وارد کرد؛ به طوری که دارایی بسیاری از سرمایهگذاران در صندوق (Vault) دای، به کمتر از میزان وثیقه مورد نیاز رسید و لیکویید شد.

در همان زمان، آربیتراژکنندگان عملیات خود را در بحبوحه ازدحام شبکه متوقف کرده بودند. این اتفاق باعث شده بود که لیکوییدکنندگان زیادی وجود نداشته باشند تا قیمت پیشنهادی برای وثایق تعیین کنند. این امر به سرعت موجب ایجاد مشکلاتی شد؛ به طوری که پیوستگی میان دلار و DAI از بین رفت و قیمت MKR در همان روز بیش از ۵۰ درصد کاهش یافت.

جامعه میکردائو برای حفظ و ابقای دای، پیشنهاد اضافه کردن USDC را ارائه داد. این رمزارز، استیبل کوین متمرکزی است که با همکاری سرکل و کوین بیس متولد شد. استیبل کوین USDC به عنوان وثیقه برای مینت کردن DAI مورد استفاده قرار میگیرد تا ثبات بیشتری را برای پروتکل و استیبل کوین آن فراهم کند. این مسئله در آن زمان یک تصمیم بحثبرانگیز بود؛ اما مشخص شد که وثیقه کردن USDC حرکت موثری برای جلوگیری از فاجعه و نجات پروتکل Maker بود. بعدتر رون کریستنسن (Rune Christensen) بنیانگذار میکر، در تاریخ ۱۱ آگوست ۲۰۲۲ (۲۰ مرداد ۱۴۰۱) در توییتر خود از قطع ارتباط میان USDC و دای خبر داد.

آوه و کامپوند: فراتر از مرزهای سیستم وامدهی دیفای

ETHLend که در سال ۲۰۱۷ (۱۳۹۶) راهاندازی شد، نخستین بازار وامدهی غیرمتمرکز روی اتریوم بود. این پلتفرم به عنوان نخستین نمونه در نوع خود، وامگیرندگان و وامدهندگانی را که میخواستند از وامهای وثیقهگذاری شده بهرهمند شوند، با هم مطابقت میداد. این پروتکل بعدها به آوه (Aave) تغییر نام داد.

این پلتفرم برای اطمینان از امنیت و عدم نیاز به اعتماد، قراردادهای هوشمندی را روی اتریوم به کار گرفت تا وجوه کاربران و وثيقهها آنها را ذخیره کند و قراردادهای وامهای همتا به همتا را تسهیل ببخشد. ETHLend امکان استفاده از قابلیتهای DeFi را فراهم کرد. کاربران به این ترتیب میتوانستند معاملات اهرمی یا شورت (فروش استقراضی) انجام بدهند؛ این در حالی بود که کسبوکارها و مشتریان میتوانستند جریان وجوه نقد و نقدینگی را بدون فروش وثیقهها اصلی خود به دست آورند.

با توجه به آنچه گفته شد، ETHLend هم محدودیتهای خودش را داشت؛ چرا که فرایند کلی قرضدهی و قرضگیری آن، از نقطهنظر تجربه کاربری با اختلالات فراوانی همراه بود. به عنوان یک پروتکل همتا به همتا، وامدهندگان ملزم بودند که بر وامهای فعال و پیشنهادات وام نظارت، مدیریت و آنها را ارسال کنند. کل فرایند اغلب آهسته و همچنین خستهکننده بود؛ چون وامها باید به صورت دستی تامین مالی میشدند. علاوه بر این مسئله، کاربران این پلتفرم در نقاط مختلفی از دنیا زندگی میکردند و با هم اختلاف زمانی داشتند. این امر، موضوع را بسیار پیچیده میکرد. اگر DeFi آینده امور مالی بود، این قطعا آن چیزی نبود که انتظارش میرفت. همینجا بود که Compound وارد صحنه شد.

در سپتامبر ۲۰۱۸ (شهریور و مهر ۱۳۹۷)، کامپاند پروتکل بازار پول خودگردان و الگوریتمی خود را روی اتریوم راهاندازی کرد؛ پروتکلی که به کاربران اجازه میداد بدون هیچگونه اختلالی از داراییهای رمزارزی خود سود به دست آورند یا کاربران کریپتو قرض بگیرند؛ آن هم بدون نیاز به اعتماد به شخص ثالث و بدون داشتن تعامل با طرف قرارداد. آنچه در کامپوند خودنمایی میکرد، معرفی طراحی همتا به قرارداد (Peer-to-Contract) و نرخهای بهره پویا هنگام استقراض بود.

وامدهندگان و وامگیرندگان به جای تعامل با یک کاربر دیگر، تنها با یک استخر وامدهی سروکار داشتند. این استخر قرارداد هوشمندی بود که داراییهای تجمیعی کاربران به آن واریز میشد. هر بازار وامدهی و وامگیری، به طور خودکار یک نرخ عرضه و نرخ استقراض را محاسبه میکند. تعدیل شرایط بازار در زمان واقعی، منجر به تغییر این نرخها خواهد شد. این امر به Compound اجازه میدهد که به طور موثر نرخهای بهره موثری را با توجه به شرایط بازار برای وامدهندگان و وامگیرندگان فراهم کند.

برخلاف سیستمهای اعتباری سنتی که در آن قرضگیرنده باید برای نرخ استقراض و سررسید وام مذاکره میکرد، Commpound این خدمت را به شیوهای خودکار و بدون نیاز به اعتماد به شخص ثالث احیا کرد تا دریافت وام را برای همه امکانپذیر کند. همچنین به قرضدهندهها هم این فرصت را میداد تا سودی را از طریق داراییهای کریپتویی خود به دست آورند.

بر اساس این مدل مبتنی بر استخر، پوزیشنهای وام میتوانند تا زمانی که قرضگیرنده نرخ استقراض را پرداخت میکند، برای همیشه باز بمانند. در همین حین قرضدهنده هم نرخ بهرهای را در ازای داراییهایی که عرضه کرده است، دریافت میکند. این فرایند پویا توسط مکانیزم وام به ارزش یا Loan-to-Value (LTV) تعدیل میشود که معیاری برای اندازهگیری آستانه لیکویید شدن پوزیشن وام است.

Compound یک پروتکل متن باز است که نقش مهمی در اقتصاد غیرمتمرکز ایفا میکند؛ به همین خاطر نقش مهمی در طراحی بازار پول الگوریتمی و آنچین ایفا میکند.

سرانجام ETHLend با نگاهی به کامپاند، از طراحی سیستم استقراض همتا به همتای غیرمتمرکز دوری کرد. زیرساخت آوه نیز مثل کامپوند، روی Vaultهایی مبتنی بر استخر ساخته شده است. البته Aave، سیستم استقراض دیفای را با معرفی ویژگیهای خلاقانهای نظیر وام فوری (Flash Loan)، تعویض نرخ بهره و توکنیزه کردن تامینکنندگان نقدینگی، یک گام به جلوتر برده است. این پروتکل از آن زمان دو ارتقا را پشت سر گذاشته است و اکنون نسخه سوم آن یعنی Aave V3 در دسترس است.

یونی سواپ، میکر دائو، آوه و کامپوند پایههای صنعت دیفای را در حالی بنا کردند که شاید خودشان هم در آن زمان به این قضیه واقف نبودند. آنها با این کار، مسیر را برای بسیاری از اهالی این خانواده هموار کردند.

در سالهای ۲۰۲۰ و ۲۰۲۱ (۱۳۹۹ و ۱۴۰۰) بود که این صنعت نوظهور با وجود جهشهایی که به وقوع پیوست، به سرعت شکل گرفت؛ زیرا بسیاری از نامهایی که بیان شدند، مرزهای دیفای را گسترش دادند و آن را فراتر از ایده ابتداییاش توسعه دادند.

تولد ییلد فارمینگ

در جریان بررسی وضعیت دیفای، تا اینجا دریافتیم که در مسیر رشد و توسعه این صنعت، چه پروتکلهای مهمی شکل گرفتند؛ اما قضیه به اینجا ختم نمیشود. در ادامه خواهید دید که این مسیر پر پیچ و خم، چه دستاوردهای مهم دیگری را به جامعه رمزارزها معرفی کرده است.

توکن حاکمیتی کامپ (Comp)

در ۲۷ فوریه سال ۲۰۲۰ (۸ اسفند ۱۳۹۸)، رابرت لشنر (Robert Leshner) بنیانگذار کامپاند، توکن جدید Comp را به عنوان روشی برای معرفی یک سیستم حاکمیت به رهبری جامعه معرفی کرد که جایگزین سیستم مدیریت متمرکز کامپوند بود.

این اتفاق به شکلی موثر به هولدرهای توکن کامپ اجازه میداد که تغییراتی را در سیستم Compound پیشنهاد بدهند، بر سر آن مباحثه یا حتی آنها را پیادهسازی کنند؛ بدون آنکه به تیم پروژه تکیه کنند یا حتی به آنها نیازی داشته باشند.

دارندگان توکن کامپ اجازه داشتند که حق رای خود را به هر آدرس ERC-20 که خودشان انتخاب کرده بودند واگذار کنند؛ یعنی میتوانستند به سایرین اجازه بدهند که از طرف آنها در رایدهی شرکت کنند.

توکن کامپ، اولین توکن حاکمیتی بود که دارندگانش را قادر میساخت تا در کامپوند سهمی داشته باشند و در برنامههای آینده پروتکل هم نقشی ایفا کنند. توکن Comp در میان ذینفعان مهم خود مانند کاربران پروتکل، به صورت مستقیم توزیع شد. این توزیع در حکم یک مشوق عمل کرد و موجب تقویت جامعه کاربران این پروتکل شد. به این ترتیب کاربران تشویق میشدند به شکلی موثر با یکدیگر همکاری کنند و پروتکل را از طریق حاکمیتی مطلوب به سمت آینده سوق بدهند. این طراحی جدید، به شیوهای ناخودآگاه منجر به یک تغییر اساسی شد که میتوانست صنعت را برای همیشه تغییر دهد.

توزیع توکنهای Comp ابزار اولیهای برای حاکمیت جامعه این پروتکل به شمار میرفت، اما موجب سنتشکنی و یک پارادایم شیفت (Paradigm Shift) شد؛ به طوری که معاملهگران میتوانستند روی ارزش آتی پروتکل کامپوند به حدس و پیشبینی قیمت (سفتهبازی) بپردازند. منظور از پارادایم شیفت، یک تغییر اساسی و شگرف در الگوی ذهنی، مفاهیم و روشهایی است که به کمک آن میتوان به چیزی دست پیدا کرد و به موفقیت رسید. کاربران در واقعیت، استفاده از این پروتکل را تنها با هدف فارم کردن توکنهای Compound آغاز کردند. عبارت ییلد فارمینگ (Yield Farming) نیز از همینجا در میان مردم رواج پیدا کرد.

Comp کمی پس از ایجاد توکن در ژوئن ۲۰۲۰ (خرداد و تیر ۱۳۹۹)، سقف قیمتی جدیدی را ثبت کرد؛ جایی که قیمت این توکن نسبت به چهار روز قبل خود و در پی رشد ۳۹۹.۵۱ درصدی، تا ۳۳۶.۲۲ دلار افزایش پیدا کرد. این تحرک قیمتی باعث شد که توکن کامپ، در میان فهرست ۲۰ رمزارز برتر به لحاظ ارزش بازار، جایگاهی برای خود دست و پا کند.

این تغییر از مدیریت متمرکز به سمت حاکمیت جامعه (تصمیمگیری بر مبنای نظر کاربران حاضر در جامعه)، نقطه آغازی برای نوآوریهای متنوع بود؛ یعنی تغییر از حاکمیت متمرکز به سمت راههایی جدید به منظور جذب نقدینگی برای پروتکل. کامپوند تا قبل از این مسئله هم محبوبیت بالایی داشت و این تغییر به نفع کاربران فعالتر این پروتکل بود؛ به گونهای که میشد با فارم کردن توکنهای Comp، درصد بازده سالانه (APY) زیادی به دست آورد.

این روش، با موفقیت بالایی همراه بود؛ چون توانست کاربران جدید بسیاری را به پروتکل جذب کند. استخرهای پروتکل آنقدر محبوب بودند که درصدهای بازده سالانه به سرعت و در هر دقیقه، چندین واحد تغییر میکردند.

یرن فایننس آندره کرونی

نوبت به یرن فایننس (Yearn Finance) میرسد؛ یعنی اولین تجمیعکننده سود (Yield Aggregator) ییلد فارمینگ در DeFi که در ۱۷ جولای ۲۰۲۰ (۲۷ تیرماه ۱۳۹۹) توسط آندره کرونی (Andre Cronje) توسعهدهنده فانتوم (Fantom)، راهاندازی شد. Yearn Finance به منظور بهبود بازده حاصل از ییلد فارمینگ، به عنوان یک صندوق اشتراکی (Shared Vault) عمل میکند که هرکسی میتواند داراییهای رمزارزی خود را در آن سپردهگذاری کند.

Vaultها استخرهای سرمایهای هستند که به طور خودکار میتوانند سرمایه را با بهترین استراتژیها به کار بگیرند و بیشترین سود را برای سپردهگذاران تولید کنند. این صندوقها علاوه بر تولید چنین سود بالایی، کاربران خود را از منافع همگانی کردن هزینههای گس (Socializing Gas Cost)، خودکارسازی تولید سود و فرایند تعدیل مجدد (Rebalancing) و همچنین خودکارسازی جابجایی سرمایه هنگام ایجاد فرصتهای جدید، برخوردار میکنند.

در آن زمان، روشهای کمی در دسترس بودند که کاربران میتوانستند به کمک آنها، از طریق داراییهای رمزارزی خود سودی به دست آورند. یکی از رایجترین این روشها، کسب کارمزدهای معاملاتی از طریق تامین نقدینگی برای یک جفت ارز معاملاتی در یونی سواپ یا کرو فایننس (Curve Finance) بود. روش رایج دیگر نیز سودآوری از طریق بهره حاصل از استقراض بود که از طریق عرضه داراییها در یک پلتفرم وامدهی مثل کامپوند یا آوه امکانپذیر میشد.

این موارد از زمان آغاز نبردهای نقدینگی (Liquidity Wars) که با رویکردهای تشویقی انجام میشدند، تغییر کرد. نبردهای نقدینگی در حقیقت اشاره به رقابت میان پروتکلهای دیفای دارد که به دنبال جذب نقدینگی بیشتر هستند. Compound اولین نمونهای بود که با توکن کامپ خود، این جنگ را آغاز کرد. پروتکلهای دیفای هم به همین ترتیب، یکی پس از دیگری توکن حاکمیتی خود را معرفی کردند و امکان صدور توکن را به کاربران پروتکلهای خود ارائه دادند.

این امر به دلیل سودآوری بیشتر، موجب پیچیدگی بیشتر ییلد فارمینگ شد. به عنوان مثال، کاربران میتوانستند دای را در کامپوند عرضه کنند یا cDAI (توکن نماینده حق برداشت DAI از کامپوند) را در Balancer سپردهگذاری کنند تا توکنهای کامپ را در ازای دای و BAL را در ازای cDAI به دست آورند. فراتر از تمام این موارد، این استراتژی موجب کسب سود از بهره ناشی از وامدهی دای و کارمزدهای معاملاتی استخر بالانسر نیز میشد. یرن فایننس میتوانست این فرایند را سادهسازی و آن را به یک راهحل یکمرحلهای برای سرمایهگذاران غیرفعال تبدیل کند.

Yearn Finance با دنبال کردن رد پاهای کامپاند، توکن حاکمیتی خود را با نام YFI راهاندازی کرد. هرچند، آندره کرونی اعلام کرد که ارزش منصفانه YFI صفر دلار است؛ چرا که هیچ فروش توکنی وجود نداشت و قرار بود تمام توکنهای YFI را همه کاربران پلتفرم به دست آورند.

با این وجود، برخی اینطور استدلال کردند که ارزش یک توکن باید بیشتر یا برابر با ارزش کل قفل شده پروتکلش باشد.

مقایسه ارزش بازار با TVL چنین نشان میداد که توکن YFI با توجه به خدماتش در آن زمان، به شدت کمارزشگذاری شده بود. این پروتکل همراه با بازدههای چشمگیر، ارزش کل قفل شده زیادی را رقم زد و قیمت را به شکل نجومی بالا برد. توکن حاکمیتی Yearn (یعنی همان YFI) تنها دو ماه پس از راهاندازیاش، از قیمت صفر دلار به قیمتی بالاتر از ۴۳ هزار دلار دست پیدا کرد که واقعا شگفتانگیز است.

YAM و فارمهایی با نام غذا (Food Farms)

ییلد فارمینگ موجب ایجاد حجم فراوان نقدینگی شد که در پی کسب بیشترین بازده به وجود آمده بود. هیچکس نمیتوانست پیشبینی کند که قرار است چه اتفاقی بیفتد. همگرایی میان رمزارزها و فرآوردههای مالیِ در دسترس، به سرعت به جریان ایجاد میم کوینهایی با تم غذا در ییلد فارمها تبدیل شد.

یام فایننس که با هدف آزمایش یک سیستم پولی راهاندازی شده بود، مفاهیم مختلف DeFi از جمله توکنهایی با موجودی منعطف (Elastic supply token)، حاکمیت خزانه پروتکل (Protocol Treasury Governance)، مکانیسم توزیع توکن منصفانه (Fair Token Distribution) و حاکمیت آنچین کامل (Fully on-chain Governance) را از ابتدا بررسی کرد. YAM توکن حاکمیتی این پروتکل است که به طور مساوی میان هشت استخر استیکینگ (COMP، LEND، LINK، MKR،SNX، wETH، YFI و تامینکننده نقدینگی ETH/AMOL) توزیع شد تا کل جامعه Defi از آن بهرهمند شوند.

این پروتکل ییلد فارمینگ در کمتر از ۴۸ ساعت، بیش از ۶۰۰ میلیون دلار TVL را با بازدهی بسیار سودآور به دست آورد که به دنبال آن موجی از شور و هیجان وارد دنیای Food Farm دیفای شد. نامهای خوشمزهای مثل ،Pickle Finance ،Cream Finance ،Beefy.Finance ،Kimchi BurgerSwap ،Tendies و غیره یکی پس از دیگری ظاهر شدند و این لیست همینطور ادامه پیدا کرد.

ممکن بود برخی چنین تصور کنند که این نشانههایی از اوج هیجان در بازار گاوی است؛ به همین خاطر معاملهگرانی که سرمایه را بدون هیچ برنامهای وارد بازار میکنند، این بار هم دست به کار شدند و به هر طریقی برای خرید این توکن هجوم آوردند. متاسفانه یک خطای اساسی در توکن YAM به وجود آمد که منجر به ضرب بیش از اندازه (Over-Minting) و کاهش قیمت توکن شد؛ اتفاقی که در نهایت باعث از بین رفتن بیش از ۵۰۰ میلیون دلار از سرمایه کاربران شد. به شکلی مشابه، بسیاری از فورکهای Yam Finance و سایر مواردی که با تم غذا معرفی شده بودند، به سرنوشتی مشابه دچار شدند.

سوشی سواپ؛ فرزند یونی سواپ

ضیافت فورکهای YAM در جریان بود. روی میز مهمانی، خوراکیهای خوشمزهای (پروژههایی با اسامی غذا) دیده میشد که مشکوک بودند و صاحبان پروژه، سرمایههای کاربران را برمیداشتند و فرار میکردند (راگ پول). اما در این میان، یک پروتکل باقی مانده بود که موجی را در جامعه DeFi به وجود آورد؛ یعنی سوشی سواپ که از دل صرافی یونی سواپ بیرون آمده و در آگوست سال ۲۰۲۰ (مرداد و شهریور ۱۳۹۹) راهاندازی شده بود. این پروتکل به کاربران اجازه میداد که توکنهای نقدینگی (LP Token) یونی سواپ خود را روی پلتفرم سوشی سواپ استیک کنند تا توکنهای حاکمیتی SUSHI را در ازای آن به دست بیاورند.

با این همه، شف نومی (Chef Nomi) خالق سوشی سواپ، پا را فراتر گذاشت و از برنامههایی برای بازخرید توکنهای LP یونی سواپ در ازای توکنهای نقدینگی جدیدی که به سوشی سواپ منتقل میشدند، خبر داد. این شیوه بدیع که با عنوان حمله ومپایر یا Vampire Attack شناخته میشود، به SushiSwap اجازه میداد که نقدینگی قابل توجهی را از یونی سواپ برداشت کند تا استخرهای نقدینگی خودش را ایجاد و برقرار کند.

از آنجایی که Uniswap در آن زمان توکن حاکمیتی نداشت، رویکرد سوشی سواپ به شکلی موثر جواب داد. تامینکنندگان نقدینگی یونی سواپ دنبال فرصتهای بالای کسب سود روی توکنهای LP خود بودند که میتوانستند از این طریق توکنهای سوشی را به دست بیاورند.

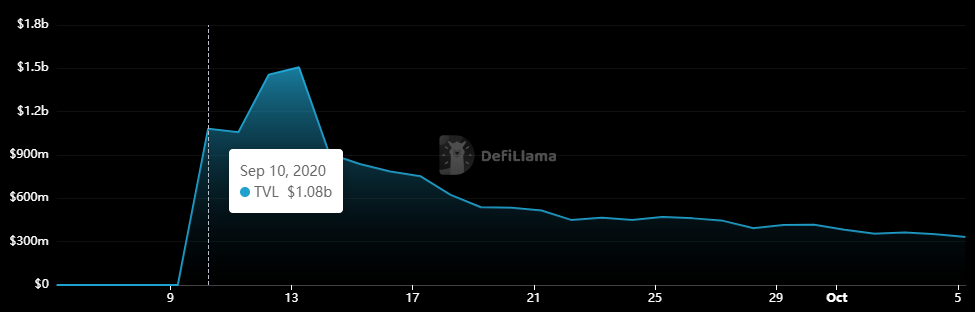

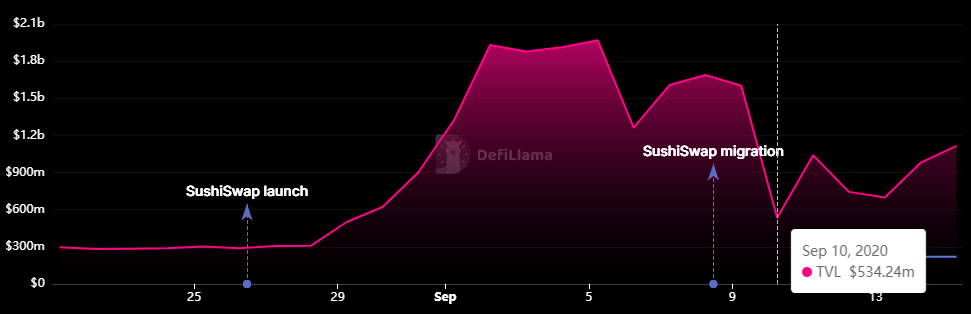

در روز انتقال توکنهای LP به سوشی سواپ، این پروتکل شاهد افزایش چشمگیر TVL بود که از استخرهای نقدینگی یونی سواپ آمده بودند؛ چیزی بیش از یک میلیارد دلار. در سمت مقابل یونی سواپ با کاهش شدید نسبت معادل TVL مواجه شد و ارزش کل قفل شده در این پروتکل به سرعت از بیش از ۱.۶ میلیارد دلار به ۵۳۴.۲۴ میلیون دلار کاهش پیدا کرد. منظور از نسبت معادل، نسبت جفت داراییهای یک استخر است که باید با توجه به فرمول X * Y = K محاسبه شود.

قیمت SUSHI با نزدیک شدن به تاریخ انتقال نقدینگی در سپتامبر ۲۰۲۰ (شهریور و مهر ۱۳۹۹)، بیش از ۷۰ درصد در یک روز کاهش پیدا کرد. دلیل این اتفاق آن بود که خالق سوشی سواپ، صندوق توسعه پروتکل را تخلیه و آن را با ۳۷,۴۰۰ اتر معاوضه کرد که در آن زمان ارزشی در حدود ۱۴ میلیون دلار داشت. زمانی که عموم کاربران این اقدام را عملی خیانتکارانه در برابر جامعه سوشی سواپ خواندند، او با فشار و واکنشهای منفی شدیدی مواجه شد. چف نومی بنا به درخواست اعضای جامعه، کلیدهای خصوصی قرارداد هوشمند SushiSwap را در اختیار سم بنکمن فرید (Sam Bankman-Fried) مدیر عامل صرافی FTX قرار داد؛ این اتفاق باعث شد انتقال نقدینگی تا ۹ سپتامبر سال ۲۰۲۰ (۱۹ شهریور ۱۳۹۹) به تعویق بیفتد. البته در اواخر سال ۲۰۲۲ صرافی FTX ورشکسته شد که جزئیات آن را میتوانید در مطلب زیر مطالعه کنید.

مدت زیادی از انتقال موفقیتآمیز بیش از ۸۰۰ میلیون دلار نقدینگی از Uniswap به سوشی سواپ نگذشته بود که چف نومی به صورت داوطلبانه، اترهای مذکور را به جامعه برگرداند. این کار به منزله اعتراف به خطا بود. پس از آن هم نومی یک عذرخواهی عمومی به دلیل اقداماتش انجام داد. یک هفته بعد، سم بنکمن فرید، پروتکل سوشی سواپ را در پی اجرای یک کیف پول چند امضایی به جامعه سوشی برگرداند تا از کنترل کامل پروتکل توسط یک فرد و آن هم از نوع بازیگر مخرب، جلوگیری کند.

با این همه، رویکرد راهاندازی و مشوقهای استخراج نقدینگی تهاجمی سوشی سواپ الهامبخش بسیاری از پروژههای آینده شد؛ چرا که جنگ بر سر ارزش کل قفل شده در اکوسیستم همیشه رو به رشد دیفای، به شدت دشوار میشد.

جمعبندی

بررسی وضعیت دیفای نیازمند آن است که به مسائل مختلفی توجه داشته باشیم تا بتوانیم اشراف کاملی را نسبت به این حوزه به دست آوریم. دلیل گستردگی دیفای این است که این صنعت در مسیر شکلگیری و در طول حیات پربار خود، زمینهساز ظهور بسیاری از غولهای دنیای رمزارز شد؛ بزرگانی مثل یونی سواپ و سوشی سواپ و پروتکلهایی نظیر کامپاند و میکر. این داستان همچنان ادامه دارد و باید ببینیم که حوزه دیفای در ادامه چه حرفهایی را برای گفتن دارد. با توجه به مطالبی که گفته شد، آیا به نظر شما میتوان آینده درخشانی را برای DeFi متصور بود؟ در قسمتهای بعدی این مقاله، این مورد را بیشتر بررسی میکنیم. همیشه پذیرای نظرات شما هستیم.