پلتفرم Chainalysis ماه گذشته آخرین گزارش خود را در مورد وب ۳ (WEB3) منتشر کرد؛ به همین دلیل امروز قصد داریم در این مقاله به بررسی خلاصهای از موارد مهم در گزارش ۱۰۹ صفحهای Chainanalysis درباره وب ۳ بپردازیم. اگر شما هم قصد دارید در مورد عملکرد NFTها، صنعت Gaming، عملکرد صرافیهای متمرکز، صرافیهای غیرمتمرکز و بخشهای فعال دیگر در وب ۳ اطلاعاتی به دست آورید، تا انتهای مقاله همراه میهن بلاکچین باشید.

عملکرد توکنهای غیرمثلی (NFT) و بازیها (Gaming)

طبق اطلاعات موجود در گزارش Chainalysis درباره وب ۳، ارزش معاملات در حوزه NFT و بازیها در سراسر شبکههای بلاکچینی از ابتدای سهماهه اول سال ۲۰۲۱ کاهش یافتهاست. با توجه به کاهش حجم معاملات، تعداد تراکنشها کاهشی نداشته است؛ به طوری که تعداد تراکنشها تا سهماهه اول امسال در حال افزایش بوده است.

یکی از دلایل اختلاف بین حجم معاملات و تعداد تراکنشها، این است که قیمت توکنها غیر مثلی در سهماهه دوم ۲۰۲۲ در بالاترین حد قیمتی خود قرار داشتند؛ پس میتوان انتظار داشت وقتی تعداد تراکنشها در قیمت پایه ضرب میشود، عدد حاصل که همان حجم معاملات است، رشد بیشتری را در سهماهه دوم سال ۲۰۲۱ نشان دهد.

با توجه به موضوعی که بیان شد، به راحتی میتوان دلیل کاهش حجم معاملات را با توجه به افزایش ۱۰ درصدی تعداد تراکنشها توجیه کرد. شاید اگر در گذشته به این نمودار نگاهی داشتیم و این تعداد تراکنشها را مشاهده میکردیم، حتما یکی از علل رشد این حجم از تراکنشها را رباتها در نظر میگرفتیم؛ اما صنعت NFT و بازی مانند تمام بخشهای دیگر مرتبط با بلاکچین، رشد داشته است و این موضوع میتواند این فرض را کمرنگتر کند.

حال بیاید به نمودار بعدی نگاهی داشته باشیم و دو بخش Gaming و NFT را از نظر تعداد تراکنشها و حجم معاملات مورد بررسی قرار دهیم.

با توجه به نمودار، میتوان به راحتی متوجه شد که بیش از ۱۰ میلیون تراکنش و نقل و انتقال در صنعت NFT انجام شده است که حجم این نقل و انتقالات به حدود ۱۰۰ میلیارد دلار میرسد؛ این آمار و اطلاعات در صنعت گیمینگ بسیار متفاوت است؛ به طوری که یک میلیون نقل و انتقال در صنعت گیمینگ ثبت شده است و حجم مبادلات به ۸ میلیون دلار میرسد.

علت تفاوت در تعداد تراکنش و حجم معاملات در صنعت NFT و صنعت بازی چیست؟

همانطور که در نمودار هم مشخص است، اندازه دایره در هر صنعت نمایانگر تعداد سرویسهای فعال در آن بخش است؛ حال با توجه به بیشتر بودن تعداد NFTها نسبت به بازیها باید انتظار داشت که تعداد تراکنشهای بیشتری در این صنعت شکل گیرد.

دلیل حجم معاملات بسیار زیاد در NFTها نسبت به بازیهای بلاکچینی را میتوان قیمت بالای برخی از NFTها مانند Bored Apes که در اوج قیمتی خود ارزشی بیش از ۵۰۰ هزار دلار داشتند، دانست.

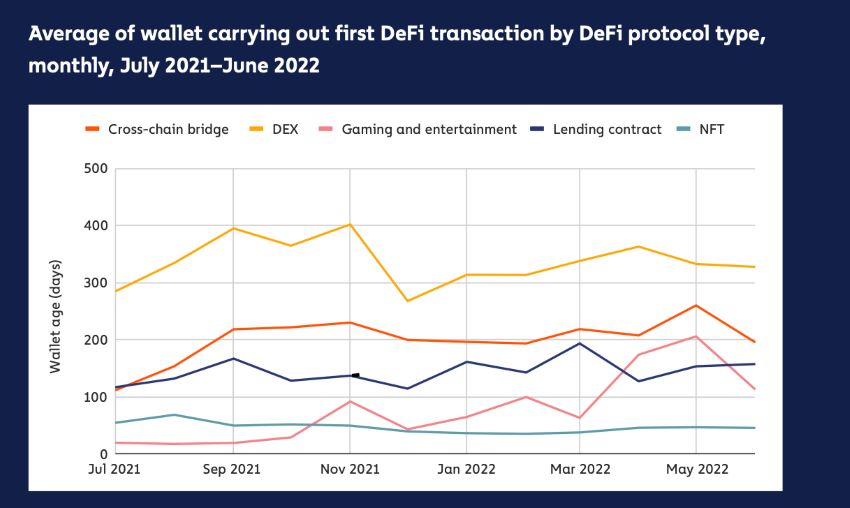

در نمودار بعدی شاخصی که مورد بررسی قرار گرفته است، میانگین سن کیف پولهایی است که در بخشهای مختلف فعال بودهاند. بهعنوان مثال میانگین عمر کیف پولهایی که در بخش DEXها (صرافیهای غیرمتمرکز) فعال بودهاند، حدود ۳۰۰ الی ۴۰۰ روز در بازه زمانی چند ماهه بوده است؛ اما این عدد در بخش بازی یا همان گیمینگ ابتدا کمتر از ۵۰ روز بوده و بعد از گذشت چند ماه، به بیش از ۱۰۰ روز رسیده است که نشان از فعالشدن هولدرها یا سرمایهگذاران قدیمیتر یا کاهش ورود سرمایهگذاران جدید به این حوزه دارد.

به عبارت دیگر، در حال حاضر سرمایهگذاران قدیمی یا بازیکنان قدیمی در صنعت بازی فعال هستند و کاربران جدید به بازیها وارد نشدهاند. یکی از علل اصلی این موضوع، مشکلات بازیها و کاهش درآمد بازیکنان در ماههای اخیر است. منظور از فعال شدن این است که بازیکنان قدیمی در حال جابهجایی یا فروش داراییهای مربوط به بازیهای خود هستند.

یکی از موارد جالب در این نمودار ثابت ماندن میانگین عمر کیف پولها در بخش توکن غیر مثلی است که میتوان این موضوع را به سه نحو تفسیر کرد:

- کاربران و سرمایهگذاران جدید در حال ورود به صنعت NFT هستند.

- کاربران و سرمایهگذاران جدید در حال خرید و فروش NFTها هستند و تمایلی برای نگهداری بلندمدت NFTهای خود ندارند.

- سرمایهگذاران بلندمدت تمایلی برای فروش NFTهای خود در این قیمتها ندارند.

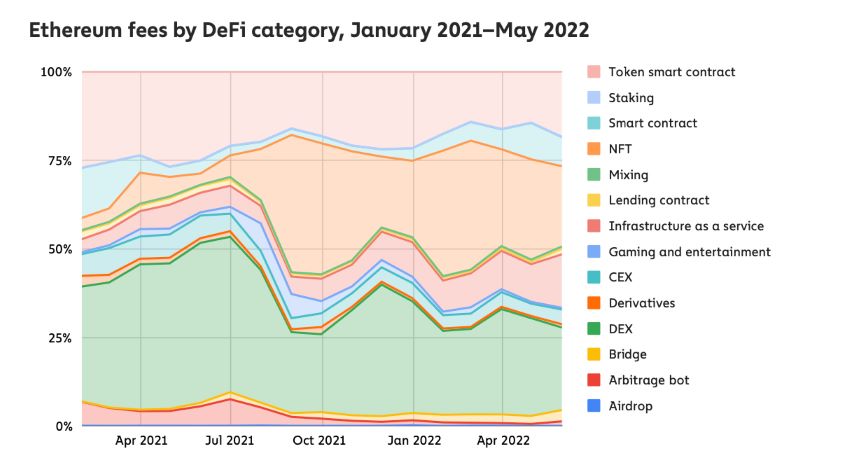

در نمودار بعدی با یک موضوع جالب روبهرو خواهید شد و آن افزایش کارمزدهای پرداخت شده مرتبط با NFT در شبکه اتریوم است.

همانطور که در تصویر کاملا مشخص است، میزان کارمزدهای پرداختشده مربوط به NFTها در شبکه اتریوم تا جولای ۲۰۲۱ کمتر از ۵ درصد از کل کارمزدها بوده است؛ اما اکنون این رقم به ۲۰ تا ۲۵ درصد رسیده است که نشان از افزایش تعداد تراکنشهای مربوط به NFTها نسبت به کل تراکنشهای موجود در شبکه اتریوم دارد.

موضوع جالبتر آن است که با توجه به دادههای منتشرشده در گزارش Chainalysis درباره وب ۳، بیشترین رشد کارمزد در بین تمام حوزهها، مربوط به حوزه NFT بوده است؛ به همین دلیل شاید بهتر باشد نسبت به NFTها کمتر گارد داشته باشیم و سعی کنیم که این بخش و این فناوری را درک کرده و بپذیریم.

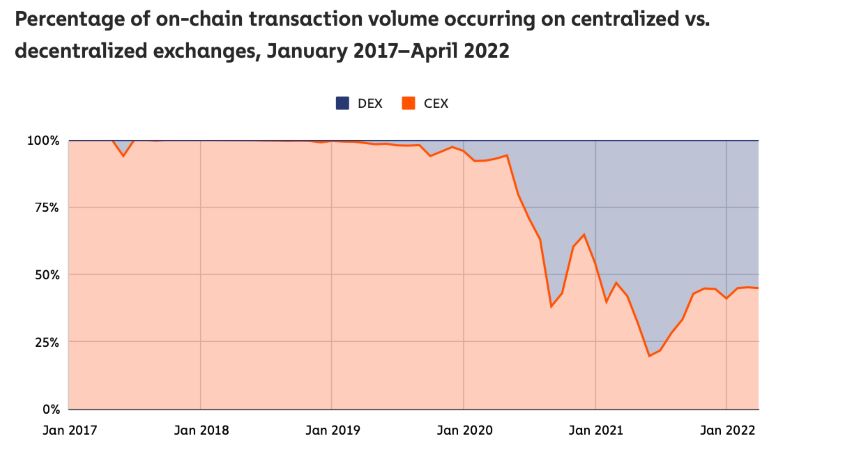

عملکرد صرافیهای متمرکز و صرافیهای غیرمتمرکز

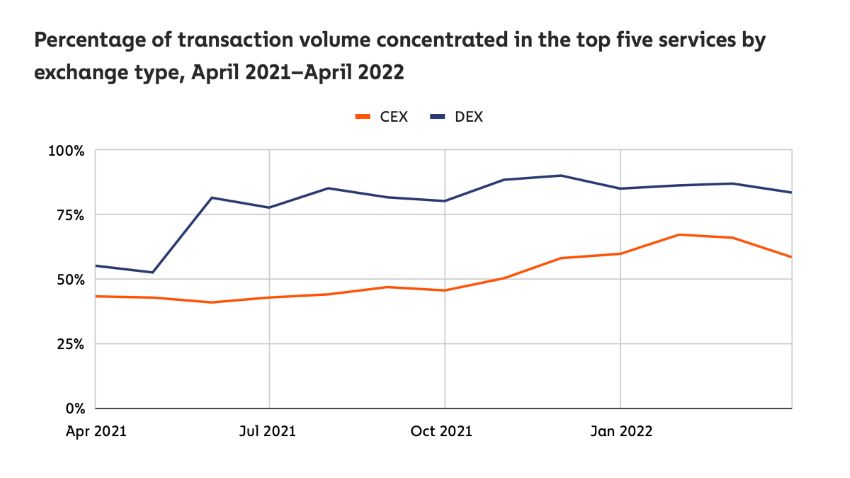

صرافیهای غیرمتمرکز (DEX) در نقطهای هیجانانگیز از زمان قرار دارند؛ زیرا حجم معاملات روی صرافیهای غیرمتمرکز با صرافیهای متمرکز (CEX) برابر شده است.

اما بهتر است یادآوری کنیم که در ماههای گذشته حجم معاملات در صرافیهای غیرمتمرکز، حدودا ۲.۵ برابر صرافیهای متمرکز بوده است. یکی از علل این افزایش حجم را میتوان پلتفرمهای فعال در حوزه یلد فارمینگ (yield farming) و افزایش تمایل مردم برای کسب سود از این روش دانست.

اما اکنون حجم معاملات در صرافیهای متمرکز و غیرمتمرکز به هم نزدیک شده است؛ به همین دلیل این زمان را میتوان نقطهای مهم در تاریخ صرافیهای غیرمتمرکز دانست.

حال برای درک بهتر نمودار بالا بهتر است به نسبت حجم معاملات انجام شده در صرافیهای متمرکز و غیرمتمرکز، نگاهی داشتهباشیم.

در حال حاضر ۵۵ درصد از کل حجم معاملات متعلق به صرافیهای غیرمتمرکز است که احتمالا با روی کار آمدن صرافیهای لایه دو در DeFi، این درصد بیشتر خواهد شد. به زبان ساده ۵۵ درصد از حجم تراکنشهایی که بر روی شبکه بلاکچین ثبت میشود، مربوط به صرافیهای غیرمتمرکز است.

احتمال افزایش سهم صرافیهای غیرمتمرکز از بازار کریپتوکارنسی

در بخش قبل بیان شد که احتمال افزایش درصد سهم صرافیهای غیرمتمرکز، از حجم معاملات بسیار بالاست. این پیشبینی از دو مورد زیر نتیجه گرفته شده است:

- صنعت DeFi تحت تسلط نهنگها است؛ معاملهگران و سرمایهگذاران کوچک با توجه به کارمزد بالا در صرافیهای غیرمتمرکز و کمبود ابزارهای معاملاتی آنها نسبت به صرافیهای متمرکز تمایل به استفاده از صرافیهای متمرکز دارند.

- پس از واریز سرمایه به صرافیهای متمرکز معاملات بر روی شبکه بلاکچین ثبت نمیشود؛ به همین دلیل معامله در صرافیهای متمرکز کمکی به افزایش حجم شبکه بلاکچین نمیکند.

حال با روی کار آمدن صرافیهای لایه دو در DeFi، این مشکلات برای کاربران و معاملهگران برطرف خواهد شد؛ به همین دلیل میتوان انتظار داشت که این معاملهگران اقدام به مهاجرت به سمت صرافیهای غیرمتمرکز کنند و معاملات این افراد در صرافیهای غیرمتمرکز، باعث افزایش حجم معاملات در این صرافیها خواهد شد.

انحصار در صنعت DeFi

نمودار زیر سهم ۵ صرافی برتر در فضای متمرکز و غیرمتمرکز را نسبت به دیگر رقبای خود در همان فضا بررسی میکند. بهعنوان مثال حدود ۸۵ درصد از کل حجم معاملات در صرافیهای غیرمتمرکز، متعلق به پنج صرافی غیرمتمرکز برتر است.؛ این عدد برای پنج صرافی متمرکز برتر حدودا ۶۰ درصد است.

برای درک قدرت ۵ صرافی غیرمتمرکز بزرگ، باید بگوییم که حدود ۴۵ درصد از کل معاملات ثبت شده در بلاکچین که شامل معاملات صرافی متمرکز و صرافی غیرمتمرکز میشود، مربوط به ۵ صرافی غیرمتمرکز است؛ به همین دلیل شما برای ایجاد یک صرافی غیرمتمرکز باید با رقبای قدرتمندی رقابت کنید.

به بیانی دیگر در صورتی که فردی اقدام به ساخت یک صرافی غیرمتمرکز کند، برای سهم کمی از بازار رقابت خواهد کرد؛ چون این ۵ صرافی سهم زیادی از بازار را در اختیار دارند.

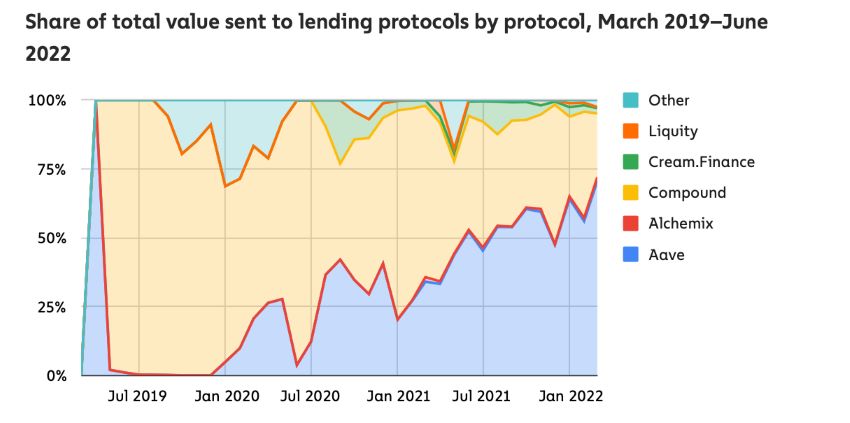

آیا رقابت شدید در پلتفرمهای وامدهی نیز وجود دارد؟

برای پاسخ به این سوال بهتر است به نمودار دیگری که در گزارش Chainalysis درباره وب ۳ منتشر شده است، توجه کنیم.

با توجه به نمودار، در حال حاضر ۹۰ درصد از حجم ورودی به پلتفرمهای وامدهی مربوط به دو پلتفرم آوه (Aave) و کامپوند (Compound) است. دسته سایر (Other) در این نمودار نشاندهنده تمام پلتفرمهای وامدهی است که در این نمودار نامی از آنها نیست.

در نگاه اول متوجه خواهید شد رقبایی که در حوزه وامدهی در دنیای DeFi در حال فعالیت هستند، بسیار قوی عمل کردهاند و این موضوع رقابت را برای پلتفرمهایی که میخواهند وارد این فضا شوند، سختتر میکند.

اما باید توجه داشت که این پلتفرمها با توجه به ورشکستگی رقبای خود در چرخه نزولی بازار، عملکرد مناسبی داشتهاند که از نکات مثبت این پلتفرمها است.

رفتار افراد در پلتفرمهای وام دهی چگونه است؟

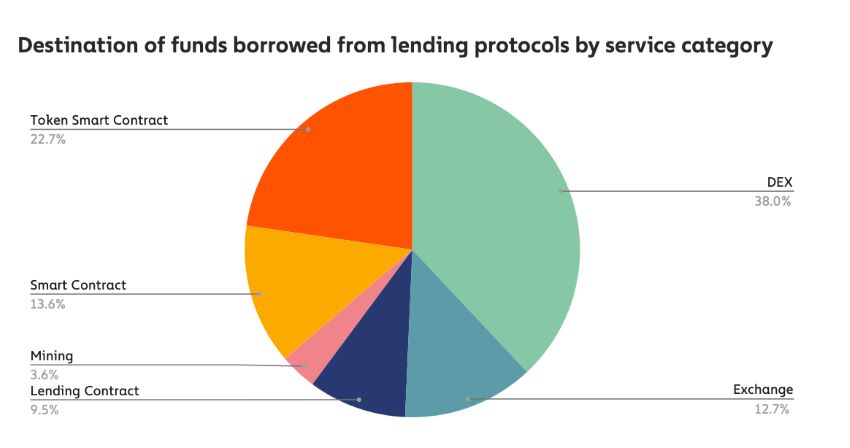

برای بررسی رفتار افراد در پلتفرمهای وام دهی، به نمودار زیر دقت کنید.

نمودار بالا نشاندهنده رفتار افراد پس از دریافت وام از پلتفرمهای وامدهی است. حدود ۳۸ درصد کاربران پس از دریافت وام، وام دریافتشده را به صرافیهای غیرمتمرکز میبرند. این افراد با هدف تبدیل یا سواپ دارایی با ارز دیجیتال دیگری که احتمال رشد بیشتری دارد، اقدام به این کار میکنند.

حدود ۱۳ درصد وام خود را به صرافیهای متمرکز میبرند که به احتمال خیلی زیاد این افراد با وام خود اقدام به معامله و ترید میکنند. نکته جالب در این نمودار این است که حدود ۳ درصد از وامهایی که از پلتفرمهای وامدهی گرفته میشود، به کیف پول ماینرها ارسال میشود.

با توجه به این موضوع که حدودا ۵۰ درصد وامهای گرفته شده به صرافیها وارد میشود؛ میتوان نتیجه گرفت که بیشتر وامهای دریافتی از پلتفرمهای وامدهی برای معامله و ترید استفاده میشود.

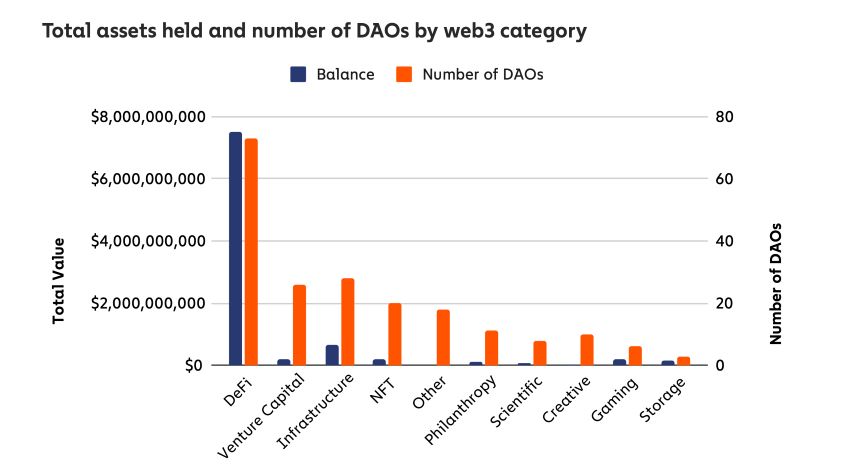

تسلط DeFi بر DAO

این روزها سازمانهای مستقل غیرمتمرکز یا DAO زیادی وجود دارد که کارایی و ارتباط آنها هنوز مورد تردید است؛ اما نکته قابل توجه این است که حدود ۸۳ درصد از سرمایه موجود در دائوها، متعلق به سرمایهگذاران فضای دیفای است و به طور میانگین هر DAO سرمایه ۱۰۰ میلیون دلاری را مدیریت میکند.

جریانهای نقدی و عملیاتهایی که دائوها بهصورت آنچین انجام میدهند، کاملا مشخص است؛ اما زمانی که آنها به صورت آف چین اقدام به انجام کاری میکنند، تایید و رصد این تراکنشها سخت خواهد شد (مانند 3AC)

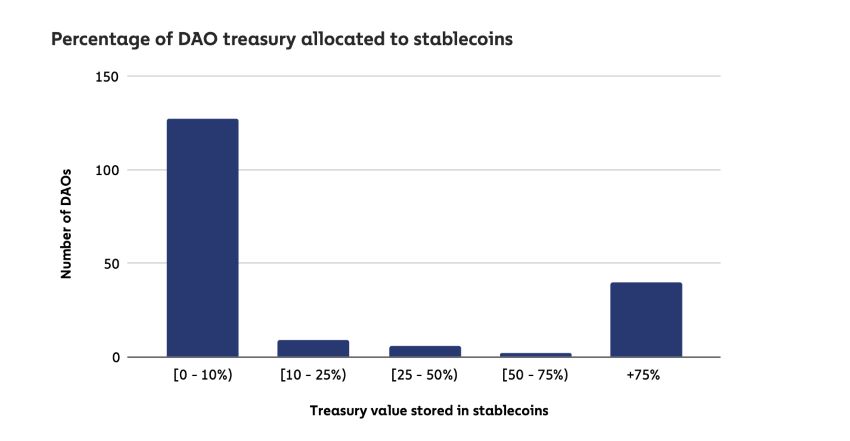

حدود ۸۵ درصد از پلتفرمهای DAO که مورد بررسی چین آنالیسیس قرار گرفته است، خزانه خود را به شکل تک دارایی ذخیره کردهاند که میتوان آن دارایی را توکن ایجاد شده توسط پلتفرم دانست. تنها حدود ۲۳ درصد از DAOهای بررسیشده توسط چین آنالیسیس از استیبل کوینها استفاده کردهاند.

از بین پلتفرمهای DAO که از استیبل کوین استفاده میکنند، حدود ۱۳۰ پلتفرم کمتر از ۱۰ درصد از داراییهای خود (Asset Under Management) را به استیبل کوینها اختصاص دادهاند و حدود ۴۰ پلتفرم، ۷۵ درصد استیبل کوین در خزانه تحت مدیریت خود ذخیره داشتند.

بررسی منابع موجود در DAOها

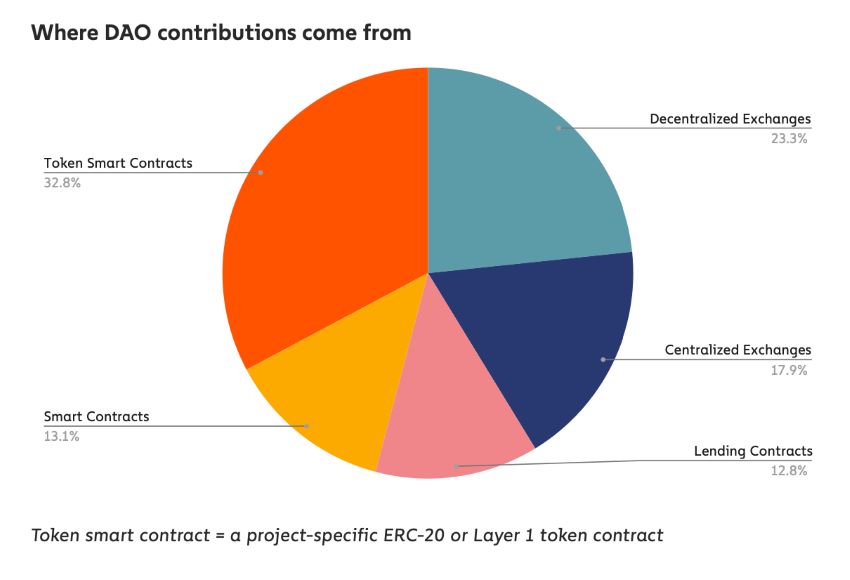

مجموعه دادههای منتشر شده از Chainalysis در مورد استفادهکنندگان از DAO، نشان از این نکته دارد که حدود ۱۸ درصد از سرمایهای که به پلتفرمهای DAO وارد میشود، از سمت صرافیهای متمرکز وارد میشود؛ یعنی ۱ دلار از هر ۵ دلاری که امروز به پلتفرمها DAO وارد میشود، از یک سرویس متمرکز میآید.

بخش عمدهای از دارایی پلتفرمهای DAO از قراردادهای هوشمند، پلتفرمهای وامدهی یا صرافیهای غیرمتمرکز وارد این پلتفرمها میشود.

بررسی بازار NFT در گزارش Chainalysis درباره وب ۳

آیا ریزش بازار باعث منجمد شدن NFTها شده است؟ خیر؛ زیرا در سال ۲۰۲۲ حدود ۳۷ میلیارد دلار در صنعت NFT هزینه شده است؛ اما این موضوع زمانی جالب خواهد شد که بدانید تمام هزینه پرداختشده برای NFTها تا سال ۲۰۲۱ برابر با ۴۰ میلیارد دلار بوده است.

در گزارش Chainalysis درباره وب ۳ آمده است که حدود ۷۵۰ هزار خریدار و فروشنده NFT در زنجیره فعال هستند و اوج این رقم در سهماهه اول امسال بود که به ۱ میلیون کاربر رسید. این اندازه کل بازار NFT تاکنون است.

موضوعی که شاید برایتان جالب باشد، این است که این تعداد کاربر فعال در حوزه NFT نسبت به سهماهه اول ۲۰۲۱ حدود ۲۰ برابر شده است؛ پس میتوان گفت که امسال سال بدی برای NFTها نبوده است.

بررسی عملکرد موسسات در حوزه NFT

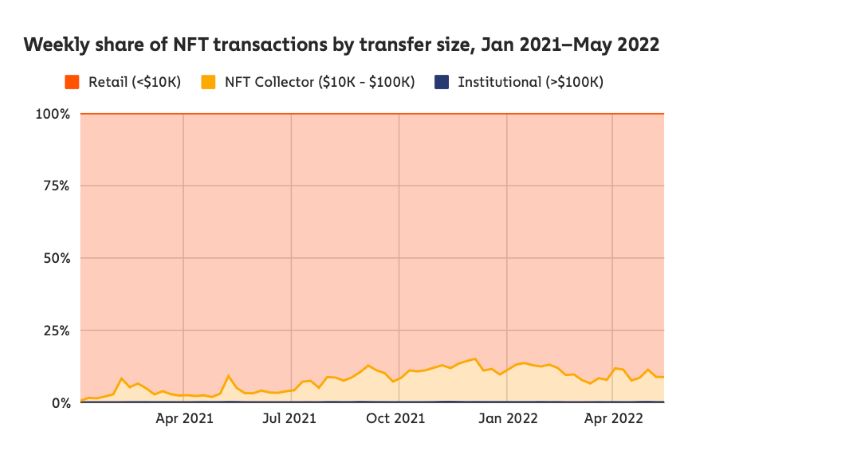

اگر به نمودار قبل دقت کنید، متوجه خواهید شد که مقدار کمی از تراکنشها در حوزه NFT توسط موسسات (Institutions) انجام میشود و به نظر میرسد از نظر فراوانی تراکنشها، ۹۰ درصد تراکنشها متعلق به داراییهایی با ارزش کمتر از ۱۰ هزار دلار است.

آیا عملکرد موسسات و معاملهگران بزرگ در حوزه NFT اهمیتی ندارند؟ به طور قطع جواب این سوال خیر خواهد بود؛ زیرا این دو دسته از معاملهگران حدود ۹۰ درصد حجم معاملات NFT را تشکیل میدهند.

رفتار موسسات و معاملهگران بزرگ با توجه به حجم معاملات بسیار زیادی که در اختیار دارند، در تعیین روند حوزه NFT بسیار اهمیت دارد. با توجه به اطلاعاتی که بیان شد، میتوان مارکت NFTها را به دو دسته زیر تقسیم کرد.

- NFTهای ارزان که عمدتا روی شبکههای لایه دو یا شبکههای کم هزینه مانند Solana ساخته یا ضرب میشوند. در این دسته تمرکز اصلی پلتفرمها بر روی کاهش کارمزدها و جذب کاربران به وسیله بهبود رابط کاربری است.

- NFTهای پرهزینه که همتراز با آثار هنری هستند؛ Bored Apes یک نمونه خوب برای این دسته است. این دسته از NFTها احتمالا روی لایههایی خواهند بود که در آن پذیرندگان اولیه این صنعت وجود دارند؛ دارندگان این دسته از NFTها به پرداخت چند صد دلار کارمزد اهمیت چندانی نمیدهند.

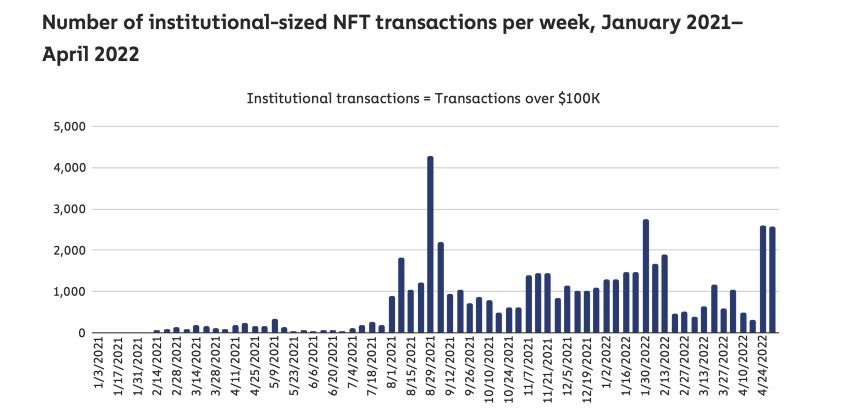

بنیانگذاران در حوزه NFT، باید یکی از این دو دسته را انتخاب کنند. برای اکثر بنیانگذاران تمرکز بر دسته دوم بسیار با اهمیت است. تعداد تراکنشهای مرتبط با NFTهایی با ارزشی بیش از ۱۰۰ هزار دلار در آوریل ۲۰۲۲ به بالاترین مقدار چند ماهه خود رسیده است بهطوری که تعداد این تراکنشها به بیش از ۴۰۰۰ تراکنش رسیده است.

حتی یک کارمزد ۰.۲ درصدی میتواند برای پلتفرمهایی که درآمدشان از دریافت کارمزد معاملات است، بسیار جذاب باشد.

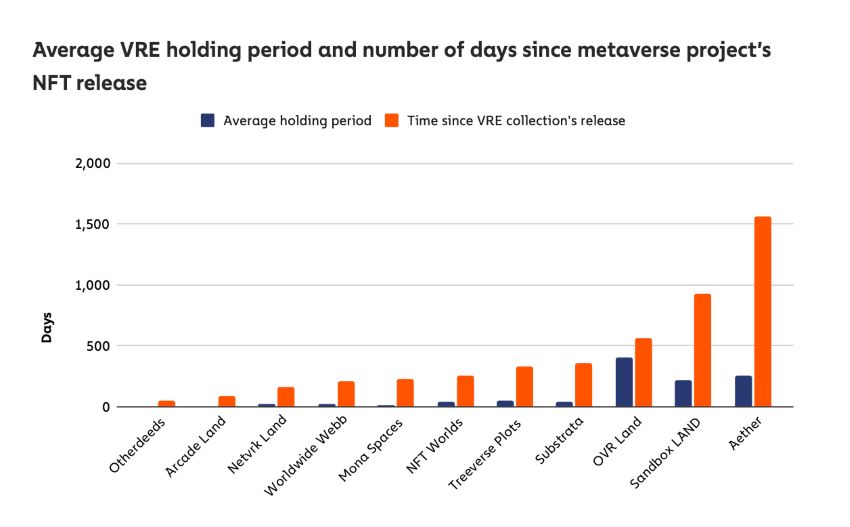

در نمودار زیر ۱۱ مجموعه NFT با محوریت Virtual Real Estate (زمین یا املاک مرتبط به فضای دیجیتال) مورد بررسی قرار گرفته است که از بین آنها، ۱۰ پروژه سرمایهگذارانی با طول عمر ۲۵ درصد از کل عمر پروژه را در اختیار داشتند، اما در ۶ مورد این زمان به حدود ۱۵ درصد رسیده است. این موضوع نشان از این دارد که این پروژهها بیشتر به عنوان Flipping شناخته میشوند. فلیپینگ (Flipping) به معنی خرید یک دارایی و فروش سریع آن به منظور کسب سود فوری است.

این دیتا نشاندهنده این موضوع است که املاک و مستغلات در فضای متاورس با این ایده خریداری میشود که با قیمت بالاتری به فردی دیگر فروخته شود و خریداران به ارزش این NFTها توجهی ندارند. این موضوع باعث شده است که بیشتر پروژههای NFT در ابتدای راهاندازی رشد کرده و سپس با کاهش قیمت همراه شوند و تبدیل به یک پروژه مرده شوند.

پلتفرم چین آنالسیس در ادامهی گزارش خود به بررسی دیپگ شدن (De-peg) یواستی UST پرداخته است که ما در این خلاصه گزارش به این موضوع نخواهیم پرداخت؛ اما اگر شما عزیزان قصد دارید در مورد علت ریزش لونا و UST بیشتر بدانید، مقاله زیر را از دست ندهید.

آیا حجم معاملات در NFT شاخص مناسبی برای ارزش گذاری است؟

با توجه به این موضوع که بازار NFT و کریپتو یک بازار نوپا محسوب میشود، شاخصهای زیادی برای ارزشگذاری این نوع داراییها وجود ندارد؛ به همین دلیل میتوان حجم معاملات را شاخصی برای بررسی ارزنده بودن یک پروژه دانست.

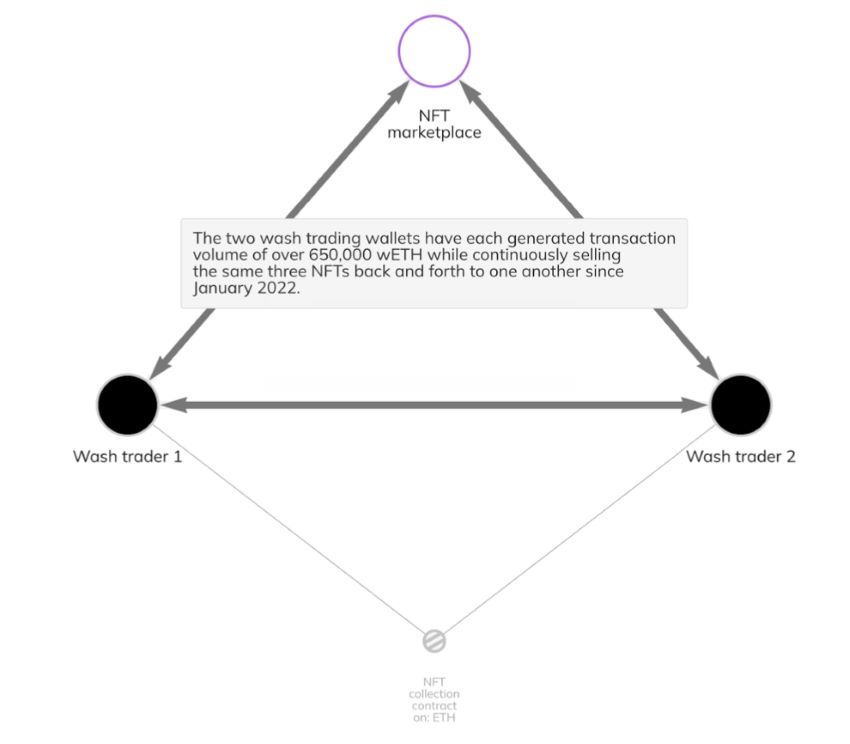

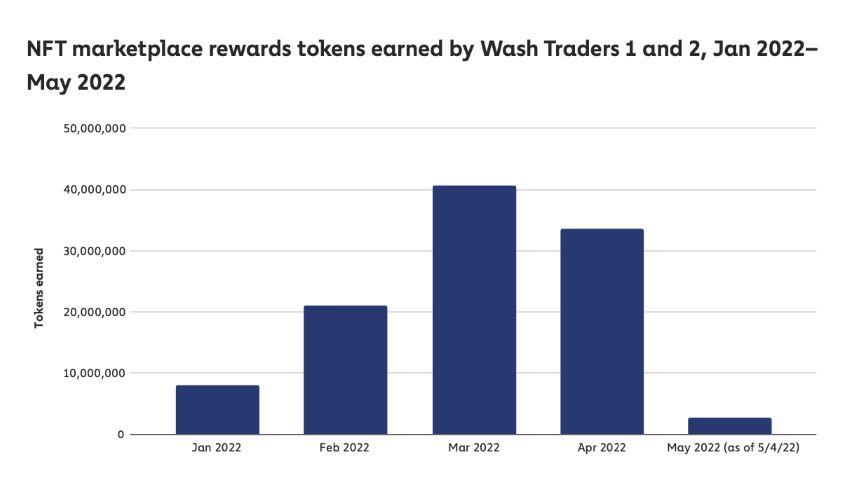

اما باید توجه کنید که حجم معاملات در بعضی از مجموعهها به شدت قابل دستکاری است، برای درک این موضوع به دو تصویر زیر دقت کنید.

همانطور که در تصویر بیان شده است، دو نفر با خرید و فروش سه NFT بین خوشان اقدام به ایجاد حجمی برابر ۶۵۰٬۰۰۰ ETH کردهاند و به واسطهی این جابهجاییها مبلغ ۱۱۴میلیون دلار کارمزد شبکه پرداختند، اما این تمام ماجرا نیست. این افراد از طریق این جابهجاییها در مارکتهای NFT مشمول دریافت جایزه ۱۸۵.۵ میلین دلاری شدند. این یک نمونه آشکار از دستکاری بازار NFT در ماههای اخیر است.

جمع بندی

در این مقاله سعی شد که به بررسی و تحلیل خلاصهای از اطلاعات ارائه شده در گزارش Chainalysis درباره وب ۳ بپردازیم؛ باید توجه داشت که گزارش Chainalysis بیش از ۱۰۰ صفحه است و ما در این مقاله به بررسی بخش کوچکی از آن پرداختیم.

اگر در مورد این مقاله سوال یا نظری دارید، خوشحال خواهیم شد که سوال خود را با ما در کامنتها مطرح نمایید. ما در میهن بلاکچین در اسرع وقت به سوالات شما عزیزان پاسخ خواهیم داد.