غیرمتمرکز بودن یکی از مهمترین ویژگیهای اساسی رمزارزها به شمار میرود که با معرفی دیفای (DeFi) یا امور مالی غیرمتمرکز ابعاد تازهای پیدا کرد. نبود یک سازمان مالی غیرمتمرکز آنقدر پررنگ بود که دیفای به سرعت در میان کاربران جای خود را باز کرد؛ با اینهمه زمانی که به بررسی وضعیت دیفای در این اواخر میپردازیم، میبینیم که بازیگران مخرب با هک کردن برخی از پروژههای مهم در این بستر، از سرعت رشد و مقبولیت آن کاستهاند. در قسمت اول این سلسله مقالات که نوشته محققان موسسه تحقیقاتی اسپارتان لبز (Spartan Labs Research) و کوین مارکت کپ (CoinMarketCap) است، ابتدا اشارهای به تاریخچه دیفای داشتیم و سپس در قسمت دوم به مقیاسپذیری بلاکچین و همچنین راهکارهای لایه دوم پرداختیم. اکنون نوبت آن است که نگاهی به آینده دیفای داشته باشیم. با میهن بلاکچین همراه باشید.

بررسی وضعیت دیفای با نگاهی به آینده

محققان اسپارتان لبز مسیر مشخصی برای دیفای میبینند و معتقدند که Defi در بازه زمانی نزدیک به میانمدت، از خاکسترهای گذشته خود برمیخیزد و جانی دوباره میگیرد. البته لازم است در همین ابتدا به یک نکته مهم اشاره کنیم. صحبت از تولد دوباره که میشود، نباید آن را معادل ترقی و شکوفایی در نظر گرفت. تولد دوباره (Rebirth) و رونق و شکوفایی (Boom) دو مقوله کاملا جدا از هم هستند. به همین خاطر، نه اسپارتان لبز و نه کوین مارکت کپ، هیچکدام ادعا ندارند که دیفای در ماههای پیش رو قرار است شاهد رونق و شکوفایی عظیمی باشد. میتوان از این زاویه به قضیه نگاه کرد که این اکوسیستم با تجربیات حاصل از گذشته، گامهایی رو به جلو خواهد برداشت.

برای آنکه اکوسیستم دیفای از کف نسبی خود دوباره متولد شود و به خوبی از گذشته درس بگیرد، سه محور اصلی را باید مورد توجه قرار دهد که در ادامه به آنها میپردازیم.

- مورد نخست این است که پروتکلهای Defi باید اولویت خود را بر ظرفیت تولید جریان نقدی پایدار و رشد چشمگیر آن بگذارند. جریان نقدی پایدار در صورتی حاصل میشود که یک جریان درآمد مداوم داشته باشیم. این تداوم در نهایت به پایداری جریان درآمد منتهی میشود. در یکی دو سال گذشته، بیشتر پروژههای دیفای (به دلیل حس هیجان زیاد ناشی از بازار گاوی) بر جذب ارزش کل قفل شده (TVL) و مشتری در نقشه راهها و عملیاتشان، متمرکز شده بودند. اکنون درمییابیم که ممکن است چنین رویکردی به طور کلی بهترین استراتژی برای پایداری بلندمدت و دوام پروتکلهای دیفای نباشد. جلوتر و در بخش بعدی این مسئله را توضیح خواهیم داد.

- مدلهای توکنومیکس (Tokenomics) که در بستر دیفای به مدلی غالب تبدیل شدهاند، برای وفقپذیری با زمان، نیاز به تغییر و تکامل دارند. پروتکلها به جای تکیه بر سرمایه مزدور یا فرّار (Mercenary Liquidity) باید از طریق استراتژیهای توکنومیکس خود، کاربرانی را جذب کنند که با دیدگاهها و اهداف بلندمدت آنها همراستا هستند. سرمایه یا نقدینگی مزدور به سرمایه افرادی اشاره دارد که تنها به دنبال پول هستند و منافع پروژه را در نظر نمیگیرند. چنین نقدینگیهایی ممکن است در اثر انتشار اخبار نامطلوب، به سرعت از پروتکل خارج شوند.

- ظهور داراییهای مصنوعی فضای دیفای را به جلو میبرد و این قدرت را در سالهای آینده حفظ میکند. به هر حال، وب ۳ و دیفای هنوز به بخش اعظمی از مشتقات دسترسی ندارند. با ظهور داراییهای مصنوعی، شاید پتانسیل دیفای در این زمینه به همان نقطه حداکثری برسد که استحقاقش را دارد.

تغییر مسیر به سمت پروتکلهای تولید جریان نقدی پایدار

سقوط لونا (Luna) و UST که هر دو (پیش از فروپاشی) در فهرست ۱۰ رمزارز برتر به لحاظ ارزش بازار قرار داشتند، باعث از بین رفتن اطمینان و اعتقاد کاربران به بازار رمزارزها شد.

ترس، عدم اطمینان و تردید در بازار به مدت زیادی حکمفرما شد (و حتی هنوز هم وجود دارد)؛ در نتیجه، چرخشی عظیم رخ داد و این سوال پیش آمد که یک پروتکل DeFi ایدهآل و مورد قبول باید چگونه باشد. همینجا بود که سرمایهگذاران هم دیگر طرحهای مشابه پانزی و وعده پاداشهای هنگفت را کورکورانه نمیپذیرفتند. به جای آن، توجه خود را به پایداری و ثبات واقعی جلب کردند تا مطمئن شوند که سرمایهگذاریهای آنها در برابر شرایط نوسانی بازار مقاوم است. این در حالی بود که بازده این سرمایهگذاریها، همچنان بالاتر از بازده بازارهای سنتی بود.

در سال ۲۰۲۱ و اوایل ۲۰۲۲ وقتی کسی میخواست دیفای را تعریف کند، به نرخ درصد سالانه (APR) فوقالعاده بالا (در پروژههایی مثل Wonderland و Olympus DAO) و نوسان مشوقهای استخراج نقدینگی اشاره میکرد. این عوامل به شکل ویژه برای پذیرش کاربران در مقیاس بزرگ مورد استفاده قرار میگرفتند؛ اما اکنون بسیاری دریافتهاند که رمز موفقیت (برای کاربران و سازندگان) در استراتژیهای جذب کاربر نهفته است؛ چیزی که هر دو مدل مذکور، در انجام آن عملکرد خوبی نداشتند.

سازندگان پلتفرمها دیگر نباید صرفا به دنبال انبوهی از کاربران باشند؛ این امر مهم است اما نباید تنها چیزی باشد که پروژهها آن را در اولویت قرار میدهند. مهم است بدانیم که پس از ورود کاربران، چه اتفاقی میافتد و کدام کاربران به چه دلایلی در گام نخست وارد پروژهها میشوند. اکنون پرسش کلیدی این است که پروژهها و پروتکلها چطور میتوانند کاربران زیادی را حفظ کنند؟ چطور میتوانند کاربران را مجاب کنند که به آنها وفادار باشند؟

بیایید از نقطهنظر کاربران هم به قضیه نگاه کنیم. آنها هم نباید دیگر فقط به دنبال وعده سودهای بالا و بازدهیهایی باشند که عملی و معقول نیستند. تاکنون ثابت شده است که وقتی صاحبان پروژه نشانههایی از وخامت اوضاع میبینند، وعده پرداخت سودهای هنگفت را به سادگی زیر پا میگذارند. اکنون پروژهها باید با عملکرد خود ثابت کنند که سودها و بازدههای ماندگاری ارائه میکنند. کاربران هم باید قبل از آنکه هر نوعی از سرمایهگذاری را در پروژههای مذکور مورد توجه قرار دهند، این مسئله را به دقت بررسی کنند. برای شناسایی پروژههای مناسب سرمایه گذاری در دیفای، چندین فاکتور دیگر همچون هدف و فعالیت توسعهدهندگان را نیز باید مدنظر قرار داد.

مشوقهای استخراج نقدینگی و درصد بازدههای سالانه غیرمعقول که بالاتر به آنها اشاره کردیم، توسط بسیاری از افراد در داخل و خارج از دنیای کریپتو، با برچسب «Ponzinomics» یا همان طرحهای پانزی مورد انتقاد قرار گرفتهاند. اما باید به نکتهای در اینجا اشاره کرد. در دل کلمه پانزی، مقاصد و اهداف عمدی برای کلاهبرداری به چشم میخورد. عادلانه نیست که روی تمام پروتکلهای DeFi که وعده سود و بازدههای بالا میدهند، برچسب پانزی بزنیم. برخی از این پروژهها واقعا به دنبال فراهم کردن ارزش حقیقی برای کاربران خود هستند، اما به دلیل ذات حریصانه و فرّار سرمایههایی که جذب کردهاند، در تحقق این امر با شکست مواجه میشوند. قطعا در این میان مواردی بودهاند که با قصد و نیت کلاهبرداری راهاندازی و در نهایت به راگ پول ختم شدهاند؛ اما درست نیست که این امر را به تمام پروژهها تعمیم بدهیم.

برگردیم به نقطه اصلی. تغییر رویکرد و تمرکز به حفظ کاربر (از طریق تولید ارزش واقعی) به ظهور پروتکلهای درآمدزایی انجامیده است که برای پروژههایی مانند یونی سواپ (Uniswap) و آوه (AAVE) مانند تولدی دوباره بوده است. اکنون مشخص است که کاربران به دنبال سرمایهگذاری روی ارزش حقیقی هستند و به وعده و وعیدها توجهی ندارند. این مسئله به معنای عملیاتی در نظر گرفته میشود که قادر به تولید و جمعآوری وجوه کاربران به شیوهای پایدار و دائم است.

در ادامه، چندین پروتکل را بررسی خواهیم کرد که همین حالا هم به این شیوه عمل میکنند. سایرین باید از این پروتکلها درس بگیرند و از مدل تقاضای آنها الگوبرداری کنند تا بخشی از اکوسیستم بزرگ DeFi باشند.

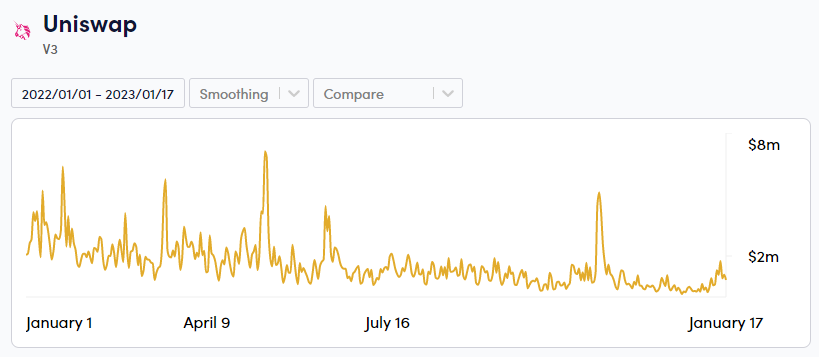

یونی سواپ، یکهتاز عرصه تولید کارمزد

اولین بازارساز خودکار (AMM) اتریوم و رهبر بلامنازع تولید کارمزد، همین یونی سواپ است که در تعیین کارکرد تامین نقدینگی (LP) انقلابی به پا کرده است. UniSwap به کاربران اجازه داده است که نقدینگی را در محدوده قیمت سفارشی با کارمزدهای متفاوت تامین کنند.

یونی سواپ با میانگین ۱.۶ تا ۳ میلیون دلار کارمزد روزانه در سال ۲۰۲۲ به خوبی توانست جریانهای مختلفی از درآمد ثابت را در شرایط متلاطم بازار تولید کند. سودی که از طریق پروتکل حاصل میشود، کاملا به کاربران تامینکننده نقدینگی تعلق میگیرد و هزینههای پروتکل هنوز صفر در نظر گرفته میشود.

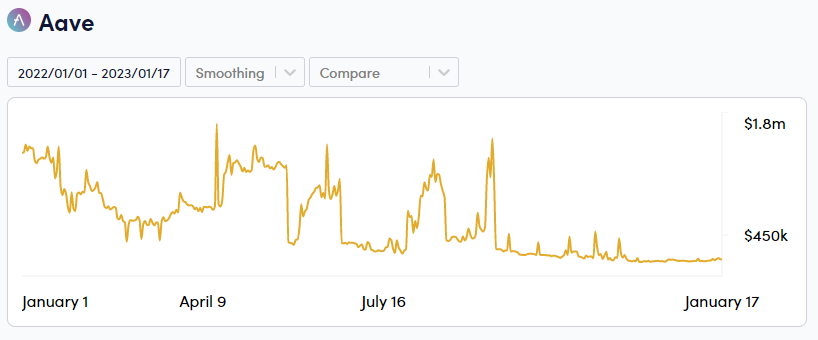

آوه، بزرگترین بازار پول بینزنجیرهای

مورد بعدی، پروتکل AAVE است که توانسته است با جمعآوری کارمزدها به شیوه پایدار، ارزش واقعی تولید کند. در حالی که بازارهای پول متمرکز مثل سلسیوس (Celsius) و وویجر (Voyager) سرانجام در جریان روند نزولی بازار فرو ریختند، آوه از آزمون زمان سربلند بیرون آمد و به شیوهای کاملا کاربردی به حیات خود ادامه میدهد. پروتکل آوه به طور پایدار، روزانه چیزی در حدود ۷۰۰-۹۰۰ هزار دلار کارمزد در سال ۲۰۲۲ به دست آورده است.

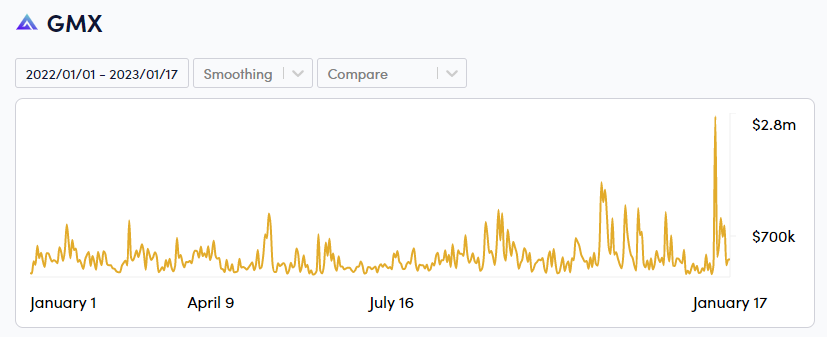

GMX، ستارهای نوظهور

پلتفرم GMX یکی از پروتکلهای دائمی یا Perpetual و یک صرافی دائمی غیرمتمرکز است که روی آوالانچ (Avalanche) و آربیتروم (Arbitrum) ساخته شد. این پروتکل در سال ۲۰۲۲، TVL قابل توجهی به دست آورد و از ۱۰۸ میلیون دلار به مبلغ چشمگیر ۲۸۹ میلیون دلار رسید. این رشد ارزش کل قفلشده GMX، میل بازار را برای مبادلات دائمی روی بلاکچینهای خارج از اتریوم نشان میداد که نیازی هم به احراز هویت (KYC) نداشتند.

GMX به کاربران اجازه میدهد که از اهرمهایی ۳۰ برابر بیشتر از وثیقههای خود استفاده کنند. این مبلغ از طریق نقدینگی استقراضی سایر کاربران به شکل توکنهای GLP (که شاخصی از کوینهایی مثل بیت کوین، اتریوم، آواکس و استیبل کوینهاست) تامین میشود. ۷۰ درصد از کارمزدهایی که پروتکل جمعآوری کرده است، به دارندگان GLP تعلق میگیرد و ۳۰ درصد باقیمانده آن سهم استیککنندگان GMX خواهد بود. هرچند آسیبپذیری صرافی غیرمتمرکز GMX و سرقت نیم میلیون دلار سرمایه این پلتفرم، مسئلهای است که جای بحث دارد.

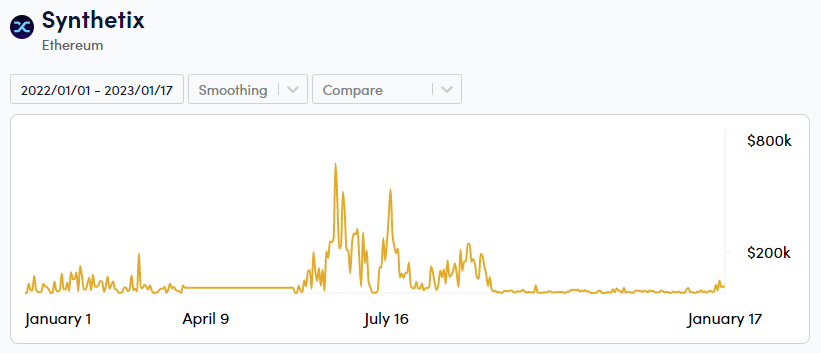

Synthetix (SNX)، پروتکل بهاشتراکگذاری درآمد

سرانجام، پروتکل سینتتیکس (Synthetix) را میتوان به عنوان یک پروتکل تقسیم کارمزد یا درآمد نام برد که محبوبیت بالایی نیز کسب کرده است. سینتتیکس یک پروتکل نقدینگی مشتقه است که به کاربران اجازه میدهد تا داراییهای مصنوعی بسازند و در بازار فیوچرز آنها را معامله کنند.

Synthetix یکی از اولین پروتکلهای دیفای بود که از داراییهای مصنوعی استفاده میکرد تا میان استیبل کوینها، بازار سهام و بازار کامودیتیها پل بزند و ارتباط برقرار کند. این اواخر، پروتکلهایی مثل Kwenta، کرو (Curve)، Lyra و وان اینچ (1Inch) از سینتتیکس استفاده کردند تا به نقدینگی استخر بدهی آن دست پیدا کنند و از معاملات کارآمد با کاهش اسلیپیج (Slippage) بهرهمند شوند. چون این پروتکلها مسیر معاملات خود را از طریق Synthetix تعیین میکنند، سینتتیکس کارمزدها را جمع و با استیککنندگان SNX به اشتراک میگذارد. در نتیجه، هزینههای جمعآوریشده توسط SNX در سال ۲۰۲۲، به شکل چشمگیری از ۲۰ الی ۸۰ هزار دلار در روز به ۱۵۰ الی ۳۰۰ هزار دلار در روز افزایش پیدا کرد.

حرکت به سمت توکنومیکس پایدار

از آنچه در بالا گفتیم، میتوان دریافت که توانایی تولید و حفظ ارزش واقعی از طریق تولید بازده پایدار، چطور موج جدید پروتکلهای دیفای را تعریف خواهد کرد. اکنون کاربران در جستجوی ارزش واقعی نهفته در پشت پرده نرخ درصد سالانه و وعدههای هنگفت هستند. با توجه به کاهش TVL کلی و ارزش بازار DeFi (همانطور که در این اواخر شاهد آن بودهایم)، راضی کردن و حفظ کاربرانی که باقی ماندهاند قطعا بسیار دشوارتر خواهد بود؛ به ویژه آنکه این افراد نسبت به سرمایههای خود سختگیرانهتر عمل میکنند.

این امر یک معیار اساسی است که تمام پروتکلهای دیفای برای بقا و کامیابی پس از بازار گاوی باید آن را رعایت کنند. با این همه، پروتکلهای دیفای باید اقدامات بیشتری انجام بدهند تا اطمینان پیدا کنند که کاربران درست را به خود جذب میکنند. عدم موفقیت در این زمینه، منجر به هجوم سرمایههای حریصانهای میشود که در صورت وخامت اوضاع پروژه را ترک میکنند. بقا و دوام یک پروتکل بسیار به رفتار قیمت نوسانی بازار رمزارزها وابسته است؛ اما این حقیقت در مورد پایداری و ثبات هر پروتکل مشخص در دیفای، ایدهآل به نظر نمیرسد؛ بلکه باید به شکلی مناسب در مسیر حرکت رو به جلو به این پروتکلها توجه کرد.

این همانجایی است که مفهوم توکنومیکس و همینطور نظریه بازی (Game Theory) پا به میدان میگذارد. وقتی که پروتکلها به سمت مدلهای پایدار ارزش واقعی و تولید بازده تغییر جهت میدهند، باید از دیدگاه کاربران خود مطلع شوند. یعنی باید مطمئن شوند که کاربران به طور کلی همراستا با اهداف و نگرشهای بلند مدت پروژهها خواهند بود. به همین ترتیب، مدلهای توکنومیکس پروتکلهای دیفای باید بهبود پیدا کنند و نسبت به سیستمهای فعلی تقویت شوند.

همانطور که قبلا هم اشاره شد، پروتکلهای دیفای در گامهای ابتدایی پاداشهای فوقالعاده زیادی ارائه میکردند. آنها این کار را به عنوان راهبرد ورود به بازار برای جذب نقدینگی و به دست آوردن سهم بازار در اکوسیستم انجام میدادند. نرخ انتشار بالای رمزارزها نشان میداد که این پروتکلها برای جمعآوری سرمایه و افزایش سهم بازار خود نباید زمان را از دست میدادند. آنها باید با سرمایهگذاری روی سهم بازار خود، بر نرخ رقیق شدن توکنی که در اکوسیستم عرضه میشد، غلبه میکردند.

این مسئله، به نخستین تلاشها برای توکنومیکس پایدار منجر شد؛ جایی که کرو، مدل محبوب veToken یا به عبارتی veModel را ایجاد کرد که امروزه در بسیاری از پروتکلها مورد استفاده قرار میگیرد. این مدل، به منظور تزریق ارزش به توکنهای حاکمیتی بیارزش معرفی شد. مدل اولیه veToken، یک روش ساده اما موثر برای پروتکلها بود تا فشار فروش را کم کنند و در عین حال، هولدرهای بلندمدت را از طریق افزایش پاداش تشویق کنند. کرو به کاربران اجازه داد که CRV خود را تا ۴ سال در صرافی قفل و در ازای آن پاداشی ۲.۵ برابری در قالب veCRV دریافت کنند. CRV قفلشده به کاهش عرضه در گردش CRV کمک میکند و به آنهایی که در بلندمدت به پروژه باور دارند و برای مدتی طولانی دارایی خود را قفل میکنند، پاداش میدهد.

veModel یک اثر ثانویه هم بر ماهیت دیفای به جا گذاشت. مسئله آنجا بود که با پرداخت توکن، امکان کسب حق رای وجود داشت. این امر نشان میداد که پروتکلها چطور میتوانستند از قدرت حاکمیتشان درآمد کسب کنند.

پروتکل Convex در نظر داشت تا CRVهای استیکشده را روی پروتکل جمع کند و از این طریق نوسانات حاکمیت اکوسیستم کرو را بهبود ببخشد. این امر سرانجام منجر به جنگهای کرو (Curve Wars) شد؛ این جنگها به بازهای اشاره دارد که پروتکلها برای جمعآوری مقادیر بیشتر CRV با هم رقابت میکردند تا در پیشنهادات حاکمیتی کرو اثرگذار باشند.

با ظهور veToken شاهد رشد و پیشرفت مداومی از نسخههای این مدل بودهایم. به عقیده اسپارتان لبز و کوین مارکت کپ، این پیشرفت احتمالا به این زودی از بین نخواهد رفت و سازندگان و پروتکلهای جدید، کار خود را بهتر انجام خواهند داد تا از این نسخهها درس بگیرند و چیزهایی بیاموزند. برای آشنایی با برخی از نمونههای veModel، به دو پروتکلی که نسبتا در پیادهسازیهای خود موفق عمل کردهاند نگاهی خواهیم انداخت (هرچند این مثالها کامل و جامع نیستند).

تریدر جو (Trader Joe)

Trader Joe یکی از این نمونههاست که با ۲۲۵.۴۳ میلیون دلار TVL، بزرگترین بازارساز خودکار روی آوالانچ به حساب میرود. این بازارساز، در مارس ۲۰۲۲ (اسفند ۱۴۰۰) veJOE، sJOE و rJOE را راهاندازی کرد. تیم Trader Joe، تصمیم گرفت موارد کاربرد توکنهای JOE را در سه بخش جداگانه تقسیم کند. این موارد به شرح زیر هستند:

- veJOE: افزایش پاداشهای تامینکنندگان نقدینگی و قدرت حاکمیتی پروتکل

- sJOE: تقسیم سود حاصل از کارمزدهای پروتکل

- rJOE: تخصیص مبالغ حاصل از فروش توکنهای لانچ پد

Trader Joe با تقسیم کردن این موارد کاربرد، در تلاش بود تا به کاربران اجازه بدهد که روی جنبههایی از صرافی غیرمتمرکز (DEX) تمرکز کنند که با نیازهای آنها بهترین همپوشانی را دارد. این پلتفرم تصمیم گرفت با استفاده از مدل veJOE از قفل کردن طولانیمدت توکنها پرهیز کند و به جای آن استیکینگهای بلندمدت را از طریق وعده امتیاز مجازی تشویق کند. تئوری آنها ساده و مستقیم بود؛ هرچقدر که زمان استیک کردن طولانیتر باشد، امتیازهای مجازی بیشتری به دست خواهید آورد.

داشتن امتیازهای مجازی بیشتر به کاربران اجازه میدهد که پاداشهای بیشتری از طریق تامین نقدینگی برای پلتفرم تریدر جو دریافت کنند. کاربران میتوانند توکنهای JOE خود را در هر زمان از حالت استیک خارج و معامله کنند؛ در این صورت آنها باید از امتیازهای مجازی خود چشمپوشی کنند.

پلاتیپوس (Platypus.finance)

نوبت به Platypus میرسد که یک AMM استیبل کوین یکطرفه و با نقدینگی باز روی Avalanche است. این بازارساز خودکار از یک تابع اسلیپیج یکمتغیره به جای منحنیهای ثابت استفاده میکند و تامین نقدینگی یکطرفه را ممکن میسازد. بر اساس گزارش دیفای لاما، اکنون ارزش کل قفلشده این بازارساز خودکار ۴۳.۳۱ میلیون دلار است.

PTP توکن کاربردی و حاکمیتی پلاتیپوس است که LPها میتوانند آن را با تامین نقدینگی به دست بیاورند. vePTP هم یک توکن افزایشدهنده پاداش است که با استیک کردن PTP به دست میآید. کاربران میتوانند با استیک کردن PTP، هر ساعت ۰.۰۱۴ vePTP به دست بیاورند؛ به این ترتیب ۱۰ ماه طول میکشد تا vePTP به سقف خود برسد. این در واقع مدلی مشابه veJOE است که در آن کاربرها پاداشهایی به دست میآوردند که با امتیاز vePTP آنها تناسب دارد.

همچنین مکانیزمهایی وجود دارد که اثر نهنگها را در مدل vePTP محدود میکند؛ معادله زیر این مسئله را به خوبی نشان میدهد:

وزن سپردهها و امتیازات vePTP همیشه ریشه دوم خواهد بود تا اثر فارمینگ نهنگهای توکن PTP را کاهش دهد. این تلاشی قابل قبول برای توزیع عادلانهتر PTP به کاربران است؛ اما کاربران باهوشتر میتوانند به سادگی راهی برای دور زدن پیدا کنند.

Platypus همچنین از پروژه توکن بیهمتای Platypus Heroes برای تداعی برخی از المانهای بازیسازی در مدل vePTP بهره میبرد. NFTهای Platypus Heroes به کاربران اجازه میدهند که امتیازهای vePTP را با سرعتی بالا جمعآوری کنند؛ این مسئله حکم جواز ورود به جامعهای را دارد که دسترسی آن برای عموم آزاد نیست.

آگاهی از نحوه ساخت و نوآوری پروژههایی بر مبنای veModel جذابیت دارد و اینها به طور قطع، آخرین پروژههای این دسته نیستند. همانطور که اشاره کردیم، پروتکلهای فعال و آتی به خوبی کار میکنند تا بر اساس مدلهای پروتکلهایی مثل JOE، PTP و غیره ساخته شوند و موارد مختلف را از آنها یاد بگیرند.

چارچوب پروتکلهای پایدار دیفای

veModel (و نسخههای مختلف آن) با وجود مزایا و معایبی که دارد، از چارچوبی اساسی و ضروری پردهبرداری کرد؛ به گونهای که هر پروتکلی که میخواهد با تولید ارزش به پایداری و استمرار برسد، میتواند به آن عمل کند.

ما این چارچوب اساسی را در چند فاکتور مختصر جمعآوری کردیم که پروژهها میتوانند از آن در زمان طراحی و برنامهریزی برای عملیات خود به عنوان مرجع استفاده کنند:

- عرضه: برای محدود کردن عرضه در گردش از طریق قفل کردن به منظور کاهش فشار فروش

- تقاضا: برای معرفی تقاضاهایی در سطح پروتکل با تشویق کردن استیککنندههای بلندمدت عمده

- تولید درآمد: برای اطمینان از دوام و ماندگاری مدلهای تجاری از طریق تولید درآمد پروتکلها

- توزیع درآمد: برای تقسیم درآمد پروتکل با استیککنندههای بلندمدت به منظور سهیم شدن در موفقیتهای پروژه

- سادهسازی: برای داشتن مدل توکنومیکس ساده با قابلیت درک آسان به منظور تسهیل استفاده آسان کاربران

- تعادل عرضه و تقاضا: برای مدلسازی انتشار مطابق با رشد تقاضای مورد انتظار در طول زمان

با گسترش موارد بالا، همچنین ۴ نکته را متوجه میشویم که میتوانیم برای ساخت پروتکلی با مزایای کلیدی و پایدار از آن استفاده کنیم:

- نیاز به دور شدن از استخراج نقدینگی و درصد بازده سالانه بالا با هدف خودگردانی و استقلال نقدینگی

- دریافت بازخوردهای مثبت در زمان پذیرش پروتکل به منظور رشد بیشتر

- نیاز به تمرکز بر ساخت جامعه اصلی که به معنای واقعی دیدگاههای پروتکل را باور دارند (و سرمایه هم از نوع مزدور نیست).

- نیاز به دور ماندن از پاداشهای رقیقکننده. جایگزین ها هم دو مورد هستند؛ یکی پاداشهای استیبل کوین (TRI ،JOE ,SNX) و دیگری پاداشهای تضمینی (GMX ,SNX ,ILV).

با وجود تمام این موارد، veModel (و نسخههای آن) لزوما به معنای اوج نوآوریهای آتی دیفای نخواهند بود. در حقیقت، اعتقاد نگارندگان کاملا مخالف این نگرش است. در فضایی پویا مثل DeFi، هرگز نمیتوانید مدلی پیدا کنید که از همه نظر کامل باشد و برای تمام پروتکلها به کار بیاید. پذیرش چنین نقطهنظری از جانب هر پروتکل، منجر به شکست آن خواهد شد.

از آنجا که زمان (و بازار) تغییر میکند، پروتکلها و مدلهای توکنومیکس هم باید تغییر کنند. مدلهای پروتکلها هرگز نباید در طول زمان ثابت بمانند. ثابت ماندن در این فضا هرگز سودی به همراه نخواهد داشت و پذیرش و انعطافپذیری پویا، چیزی است که همیشه به آن نیاز داریم. در حقیقت، ما همین حالا هم برخی از پروتکلها را میبینیم که چنین تغییرات منعطفی را به شیوه خودشان به کار میبندند.

تکامل و تحول بیشتر Tokenomics

پای توکنومیکس که به میان میآید، مفاهیم دیگری نیز وارد میدان میشوند. دو مفهوم مهمی که در این بخش و در همین راستا باید آنها را بررسی کنیم، تحولی در توکنومیکس ایجاد میکنند. این دو مفهوم، انتشار پویا و پروتکلهای بدون انتشار نام دارند که در ادامه به آنها میپردازیم.

پروتکلهای بدون انتشار (Emissionless Protocols)

این مسئله که YFI چطور راهاندازی شد احتمالا بهترین مثال برای پروتکلهایی باشد که رویکردی برای انتشار ندارند. توکنهایی که قادر به تولید بازده هستند، احتمالا میتوانند انتخاب کنند تا پس از راهاندازی (عبور از فاز بوت استرپ) به سمت یک مدل Emissionless حرکت کنند. در چنین مدلی باید تغییری آهسته از انتشار توکن بومی به سمت پاداشهای جریان نقدی حاصل از کارمزدهای پروتکل صورت گیرد.

به این ترتیب، هم مشوقی قدرتمند برای پذیرش اولیه به وجود خواهد آمد و هم تمرکز بیشتری بر پایداری مدل درآمد ایجاد خواهد شد. علاوه بر این، توکن (و پروتکلش) در برابر فشار فروش مقاومتر خواهند بود؛ چون عرضه به شدت کم خواهد شد. البته پروتکلها میتوانند انتشار بسیار کم را در مسیر رشد تدریجی خود بگنجانند.

انتشار پویا (Dynamic Emissions)

به باور خودمان برمیگردیم که فضای دیفای بستری همیشه در حال تکامل است و پروتکلها در صورت پذیرش فعالانه به خوبی عمل خواهند کرد. ما به این امر معتقدیم که مدلهای توکنومیکس سرانجام به مفهومی تبدیل میشوند که همواره در مسیر اجرای خود در حال تغییر، مقاومت و پویایی هستند. چنین مدلهایی در سطوحی بالا، شکلگیری انتشار توکن را بر اساس تقاضا و سود در بر میگیرند تا یک کف حداقلی برای توکنهای مذکور فراهم کنند.

به این ترتیب، انتشار پویا به پروتکلها اجازه میدهد که محافظهکار باشند و تعهدی به ساختار انتشار خاصی نداشته باشند. هرچند یک نگرانی در اینجا وجود دارد که تیم پروژه ممکن است از ذات پویای فرایند انتشار، برای مقاصد بدخواهانه و/ یا خودخواهانه خود استفاده کند.

کاهش چنین اثری را میتوانیم در توکن بیهمتای Soulbound ببینیم؛ همان NFTهای غیرقابل انتقالی که میتوانند به عنوان رزومه (CV) دیجیتال در نظر گرفته شوند. به این ترتیب از اعتبار تمام اعضای حاکمیت درگیر در دائو (DAO) مطمئن میشویم. به علاوه، اضافه کردن محدودیتهای زمانی هم میتواند تضمین کند که تغییرات به صورت تدریجی خواهند بود و هیچ تغییر ناگهانی اتفاق نمیافتد.

پیدایش مشتقات و داراییهای مصنوعی

اگر از مدلهای جدید Tokenomics بگذریم، زیرمجموعه دیگری که تقریبا این اواخر در دیفای به وجود آمده (و احتمالا ادامه هم خواهد داشت)، حوزه مشتقات و داراییهای مصنوعی است. این داراییها نوعی از ابزار مشتقه هستند که توکنیزه شدهاند.

در سیستم امور مالی سنتی، جریان نقد ناشی از داراییهای مصنوعی، از داراییهای اساسی به دست میآیند که خود در تولید محصولات مصنوعی به کار گرفته میشوند. با این حال، جریان نقدی در دیفای همچنین میتواند از داراییهای مصنوعی تازه ایجادشده و داراییهای اساسی به دست بیاید. به عنوان مثال، استیکینگ توکنهای SNX برای ضرب sUSD، مزیتی برای کاربران ایجاد میکند. به این ترتیب که در کنار بهرهمندی از بازدههای استیکینگ SNX، از توکنهای تازه ضربشده sUSD برای مشارکت در استراتژیهای تولید سود در دیفای هم بهرهمند خواهند شد. این اتفاق موجب انعطافپذیری و کارایی بیشتر سرمایه میشود و کاربران را قادر میسازد تا پارامترهای دلخواه خود را برای ساخت داراییهای مصنوعی تعیین کنند.

این پارامترها (به شکل جزئی و مختصر) اینها هستند:

- نسبت وثیقه

- نوع دارایی اعم از کامودیتی، شاخص یا استیبل کوین

- کارمزد

- تقسیم سود

- مکانیزم Peg برای داراییهای مصنوعی (یعنی توکن اهرمی از TracerDAO)

توانایی کاربران برای پیکربندی پارامترهایی که ذکر شد، به طور کلی کارایی سرمایه را در اکوسیستم افزایش میدهد. داراییهای پایه در شرایطی با افزایش ارزش مواجه میشوند که داراییهای مصنوعی بدون هیچ محدودیتی معامله شوند. داراییهای مصنوعی همچنین به عنوان شکلی از اهرم برای کاربران است که مانند یک شمشیر دولبه عمل میکند. هرچند اگر این داراییها به شیوهای عاقلانه و محتاطانه مورداستفاده قرار بگیرند، کارایی سرمایه را بهبود خواهند بخشید.

در مثال استیکینگ SNX، کاربران عموما از نسبت وثیقه (C-Ratio) ۴۰۰ درصدی گلایه دارند؛ چون آنها اغلب از نسبت وثیقه بازارهای پول برای مقایسه کارآمدی سرمایه استفاده میکنند. این همان جایی است که موجب ایجاد تمایز میشود. برای بیشتر بازارهای پول، کاربران معمولا وثیقهها را برای وامهایی فراهم میکنند که میتوانند از طریق آن معامله یا کسب سود کنند. در مورد SNX، کاربران با استیک کردن توکنهای خود، قادر به دریافت پاداشهای SNX و کارمزدهای شبکه خواهند بود. در حالی که همچنان میتوانند از طریق sUSDهای ضربشده، اقدام به معامله یا کسب درآمد کنند. کاربران همچنین تا زمانی که نسبت وثیقهها آنها به ۱۵۰ درصد نرسیده باشد، ملزم به بازپرداخت پوزیشنهای وام خود نیستند.

اگر کاربری به دنبال آن باشد که تا حد امکان از وثیقه پایه سرمایه رایگان به دست آورد، میتواند از این گزینهها استفاده کند:

- بازار پول

- دریافت وام sUSD روی وثیقه اتر (با نسبت وثیقه ۱۳۰ درصد) روی SNX

این موارد میتوانند کارایی سرمایه بیشتری به همراه داشته باشند. در سمت دیگر اگر کاربری در پی تولید بازده غیرفعال از یک پوزیشن بلندمدت باشد، SNX کارایی سرمایه بیشتری به همراه خواهد داشت؛ به این شرط که بتوان پوزیشن را تا زمانی که به نسبت کف ۱۵۰ درصد برسد نگه داشت و در عین حال بازده بیشتری به کمک پوزیشن مذکور تولید کرد.

برگردیم به نکته اصلی این بخش. داراییهای مصنوعی شرایط را برای ایجاد و معامله داراییهای غیرهمبسته فراهم میکنند. این امر پوششی در برابر بازار نوسانی رمزارز ایجاد میکند و همچنین برای سرمایهگذاران، گزینههای سرمایهگذاری متنوعتری نیز به همراه خواهد داشت.

به علاوه، این امر پتانسیل افتتاح بازارهای مالی را برای برخی سرمایهگذاران فراهم میکند؛ یعنی سرمایهگذاران امور مالی سنتی و غیربومی وب ۳.۰ و حتی آنهایی که در اقتصادهای نوظهور هستند، یا آنها که برای ورود به این بازارها به ابزارهای مورد نیاز دسترسی ندارند. همچنین موانع ورود به دنیای Web3 نیز از این طریق برطرف میشود. اگر این اتفاق رخ دهد، دسترسی به این سرویسها و ابزارها برای تمام مردم در سراسر جهان از طریق داراییهای مصنوعی امکانپذیر میشود. البته این تمام آن مواردی نیست که داراییهای مصنوعی میتوانند ارائه کنند؛ هم کوین مارکت کپ و هم اسپارتان لبز معتقدند که آینده این بستر بسیار روشن است. در ادامه، دو مورد از نوآوریهایی را که امکان دارد در میانمدت در این بستر مورد توجه قرار میگیرند، معرفی میکنیم.

کوپنهای اوراق قرضه با نرخ ثابت (Fixed Rate Bonds Coupons)

کوپنهای اوراق قرضه با نرخ ثابت به پروتکلها اجازه میدهند که از خزانه خود، اوراق قرضه را با نرخ ثابت در قالب توکنهای مصنوعی در اختیار کاربران قرار دهند. به این ترتیب کاربران میتوانند با وثیقهگذاری بیش از حد داراییهای پایه، اوراق قرضه مصنوعی ضرب (Mint) کنند.

بازخرید این اوراق تنها در سررسید با قیمت پایه و نرخ ثابت مشخص انجام میشود. میتوان این اوراق را آزادانه در بازار باز و با افرادی که ریسک اوراق قرضه را میپذیرند، معامله کرد. این امر گزینههای بیشتری برای تامین مالی پروژهها فراهم میکند و همچنین به آنها کمک میکند تا مطمئن شوند که همهچیز به صورت آنچین و شفاف باقی خواهد ماند.

محصولات ساختاریافته (Structured Product)

محصولات ساختاریافته ابزارهای مالی هستند که عملکردشان به سبدی متشکل از داراییهای پایه مرتبط است. بیشتر محصولات ساختاریافته با محوریت مشتقات به سرمایهگذاران اجازه میدهند که دارایی را در قیمتی از پیش تعینشده یا به قیمت اعمال (Strike Prices)، خرید و فروش کنند. منظور از قیمت اعمال، قیمتی ثابت است که دارنده محصول ساختاریافته میتواند در زمان سررسید، در آن قیمت دست به خرید یا فروش دارایی پایه بزند. شرایط دیگری هم میتواند روی این محصولات تعریف شود. این کار برای اطمینان از این مسئله است که محصول هم برای صادرکننده آن و هم برای سرمایهگذار جذابیت دارد (به این معنا قیمت زمان انجام معامله، بالاتر از قیمت اعمال باشد).

چنین محصولات ساختاریافتهای به صادرکنندگان این اجازه را میدهند که ریسکهای خود را در شرایط بازار نوسانی پوشش دهند. همچنین برای سرمایهگذاران نیز این امکان را فراهم میکنند که با پذیرش ریسک بیشتر، سود مناسبی به دست آورند. هرچند باید به این مسئله توجه کرد که محصولات ساختاریافته تنها باید به سرمایهگذاران سطح بالایی ارائه شوند که پیچیدگیها و ریزهکاریهای چنین محصولاتی را درک میکنند.

جمعبندی

همانطور که تاکنون تاریخچه DeFi را در مقالات قبلی بررسی کردیم، متوجه شدهایم که امور مالی غیرمتمرکز برای کسب جایگاه خود در بازار کریپتو، پروژههای مختلفی مانند یونی سواپ را معرفی کرد و در ادامه نیز همین روند را در پیش گرفت. به عقیده اسپارتان لبز و کوین مارکت کپ، با بررسی وضعیت دیفای در شرایط فعلی میتوان امیدوار بود که دوباره شاهد بهبود وضعیت در آیندهای نه چندان دور باشیم. آیا شما هم با این دیدگاه موافقید یا اینکه دیفای از دریچه دیدگان شما، اتفاقات ناگواری را تجربه خواهد کرد؟ هرچند پاسخ به چنین پرسشهایی گذر زمان را میطلبد، اما ما مشتاقیم تا نظرات شما را در این خصوص بدانیم.