یکی از مهمترین کاربردهایی که تکنولوژی بلاک چین با خود به ارمغان آورد، امور مالی غیرمتمرکز یا همان DeFi بود. از آنجا که این حوزه جدید بر تحول در امور مالی سنتی تمرکز داشت، توانست در فاصله کوتاهی مقبولیت خوبی را در میان افراد به دست بیاورد و رشد کند؛ اما در این مسیر مشکلاتی هم بر سر راه دیفای وجود داشت، به طوری که در بازار خرسی شاهد کاهش ارزش کل قفل شده (TVL) و ارزش بازار آن بودیم. در بخش اول تاریخچه دیفای را بررسی کردیم و اکنون در قسمت دوم این مقاله که حاصل همکاری اسپارتان لبز (Spartan Labs Research) و کوین مارکت کپ (CoinMarketCap) است، میخواهیم به مقیاسپذیری بلاکچین بپردازیم؛ مسئلهای مهم که میتواند آینده صنعت دیفای را تحت تاثیر قرار بدهد. در این مقاله از میهن بلاکچین، علاوه بر معضل مقیاسپذیری، به راهکارهای مقیاسپذیری لایه دوم میپردازیم، کمی در مورد قابلیت همکاری بلاکچینهای مختلف صحبت میکنیم، سپس نگاهی به رولآپ و پل بینزنجیرهای خواهیم انداخت و چندین مورد از هکها و سقوطهای تلخ سال ۲۰۲۲ را نیز مرور میکنیم.

بررسی وضعیت دیفای در سایه معضل مقیاس پذیری بلاکچین

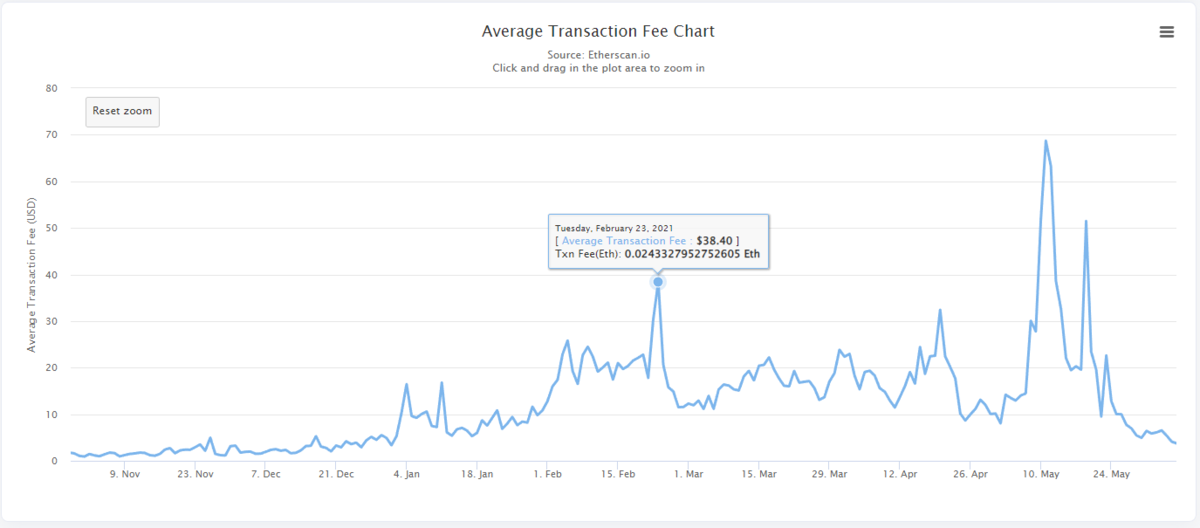

در انتهای سال ۲۰۲۰ و با ورود به سال ۲۰۲۱، تعداد زیادی برنامه غیرمتمرکز روی شبکه اصلی اتریوم پیادهسازی شدند. این امر موجب شکوفایی اکوسیستم DeFi این بلاکچین شد. قیمت اتر، از کف خود در محدوده ۱۷۰ دلار در می سال ۲۰۲۰ (اردیبهشت ۱۳۹۹)، درست یک سال بعد به محدوده ۴,۳۰۰ دلار رسید. قیمتی که منجر به ایجاد یک سقف قیمت جدید برای این رمزارز شد. همزمان با ورود کاربران به اکوسیستم دیفای اتریوم، فعالیتهای آنچین هم در این شبکه افزایش پیدا کرد. در همین حین، گس فی اتریوم هم به شدت افزایش پیدا کرد؛ به طوری که کارمزد یک سواپ ساده در یونی سواپ (Uniswap)، گاهی به بیشتر از ۳۰ دلار میرسید.

افزون بر این مسئله، بازار توکنهای بیهمتا (NFT) هم داغ شده بود و برای کاربران جاذبههای زیادی به همراه داشت؛ به گونهای که اوپن سی (OpenSea) و کریپتو پانک (CryptoPunk) شاهد افزایش حجم معاملاتی بودند و بررسی پرایس اکشن (Price Action) آنها نیز همین جذابیتها را نشان میداد. اوپن سی در این مدت سهم عمدهای از کارمزد پرداخت شده در شبکه اتریوم را از آن خود کرد که نکته درخور توجهی است.

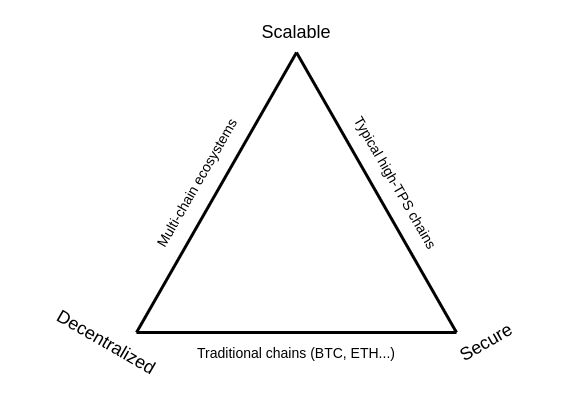

مطابق گفتههای ویتالیک بوترین (Vitalik Buterin) خالق اتریوم، هر بلاکچین باید تلاش کند تا به سه ویژگی کلیدی زیر دست پیدا کند:

- عدم تمرکز (Decentralization)

- امنیت (Security)

- مقیاسپذیری (Scalability)

با استفاده از تکنیکهای ساده میتوان به دو مورد از این سه ویژگی دست پیدا کرد؛ با این همه ویتالیک این مسئله را تحت عنوان سهگانه مقیاسپذیری بلاکچین یا Blockchain Scalability Trilemma خطاب میکند. در آن زمان، مشخص بود که اتریوم به مقیاسپذیری نیاز دارد؛ هرچند راهکارهای مقیاسپذیری لایه دوم مانند رول آپهای آپتیمیستیک (Optimistic Rollup) و رول آپهای دانش صفر (Zero-Knowledge Rollup) آن موقع هنوز در دسترس نبودند و در فازهای توسعه قرار داشتند.

زمانی که استفاده از شبکه اتریوم برای معاملهگران خرد نسبتا غیرقابل دسترس و گران شد، مهاجرت سرمایه از این شبکه به شبکههایی مثل بایننس اسمارت چین (Binance Smart Chain)، پالیگان (Polygon)، سولانا (Solana)، آوالانچ (Avalanche)، فانتوم (Fantom) و ترا (Terra) اتفاق افتاد؛ این مسئله، موجب شروع قدرتمند سناریوی جایگزین بلاکچین لایه ۱ شد.

شدت گرفتن رقابت میان بلاکچین های لایه ۱

بنیاد اکوسیستمهای بلاکچینهای لایه یک، یکی پس از دیگری طرحهای تشویقی استخراج نقدینگی و برنامههای کمکهزینه ساخت (Builder Grant Program) خود را اعلام میکردند، تا هم نظر توسعهدهندگان و هم کاربران را به خود جلب کنند. منظور از Grant، برنامههایی است که جوامع بلاکچینی با هدف افزایش فعالیت توسعهدهندگان و تشویق کاربران برای فعالیت در شبکه و دریافت پاداش در ازای این کار، آنها را برگزار میکنند.

صرافی بایننس با اعلام خبر تخصیص بودجه حمایتی ۱۰۰ میلیون دلاری خود برای پروژههای دیفای در بستر BNB اسمارت چین، گام اول را برداشت. اگرچه تاثیر این امر در همان موقع بلافاصله موجب افزایش قیمت نشد و کمی زمان برد. تا اینکه در فوریه ۲۰۲۱ (بهمن و اسفند ۱۴۰۰)، فعالیتهای آنچین روی BSC نگاهها را به سمت خود چرخاند. در آن زمان قیمت BNB تنها در طی چهار ماه از ۴۰ دلار به سقف ۶۸۶ دلار در می ۲۰۲۱ (اردیبهشت و خرداد ۱۴۰۰) رسید و یک ATH جدید را ثبت کرد.

توسعهدهندگانی که به این اکوسیستم جدید آمده بودند، به سرعت دریافتند که نیازی به ابداع چیز تازهای ندارند؛ چرا که اتریوم در همان زمان هم تعدادی اپلیکیشن موفق داشت که بازار مناسب را برای محصولاتشان پیدا کرده بود. به همین خاطر توسعهدهندگان اقدام به فورک و تغییر نام آن برنامهها در بایننس اسمارت چین کرده بودند تا ارزش کل قفل شده و سهم بازار را در اکوسیستمی جدید به سرعت از آن خود کنند. آنها امیدوار بودند که بخشی از آن بودجه ۱۰۰ میلیون دلاری را به دست آورند.

در کمال تعجب نام فورکی از یونی سواپ به عنوان موفقترین برنامه به لحاظ سهم بازار، بر سر زبانها افتاد. این فورک که عنوان آن از روی نام یک غذا برداشته شده بود، پنکیک سواپ (PancakeSwap) نام داشت. پنکیک سواپ با تغییر کدهای یونی سواپ توانست خودش را به عنوان اصلیترین صرافی غیرمتمرکز در BSC معرفی کند. این کار از طریق افزودن ویژگیهایی مانند استیکینگ به عنوان یک سرویس (Staking as a Service یا SaaS)، ییلد فارمینگ (Yield Farming)، لانچ پد و همچنین بازارهای پیشبینی انجام شد. منظور از SaaS این است که دارندگان یک رمزارز گواه اثبات سهام از طریق یک صرافی یا نهاد مالی مورد اعتماد که خدمات استیکینگ را ارائه میکند، در فرایند اجماع شرکت کنند.

معضل مقیاس پذیری بلاکچین اتریوم، آنقدر پررنگ بود که هرکدام از اکوسیستمهای اصلی لایه اول، این فرصت را پیدا کرده بودند که روزی در دوران اوج به سر ببرند؛ دلیل این مسئله هم طرحهای تشویقی استخراج نقدینگی به همان روش مرسوم بازار گاوی بود. استخراج نقدینگی در شرایطی رخ میدهد که کاربران داراییهای خود را به منظور تامین نقدینگی در یک استخر سرمایه واریز یا سپردهگذاری میکنند و در ازای این کار پاداش میگیرند. این روش تشویقی در زمان رونق بازار کریپتو بسیار کاربردی است.

توسعهدهندگان مشابه آنچه که روی BSC رخ داده بود، همان استراتژی را با گسترش اپلیکیشنهای دیفای در سریعترین زمان ممکن تکرار میکردند تا بیشترین سهم بازار و ارزش کل قفل شده را از آن خود کنند؛ اینگونه میتوانستند از جمله واجدان شرایط برای دریافت کمکهزینههای اکوسیستم شوند. زنجیرههای ناسازگار با ماشین مجازی اتریوم (EVM) مثل سولانا و ترا به دلیل متفاوت بودن پایگاههای کد خود قادر به فورک برنامههای اتریوم نبودند؛ اما بسیاری از پروتکلهای جدید از معماری بهکاررفته در راهکارهای فعلی DeFi استفاده کردند و قدم به حوزه امور مالی غیرمتمرکز گذاشتند.

از آنجا که اکوسیستمهای نوپا از اصول اولیه دیفای همچون صرافیهای غیرمتمرکز، بازارهای وامدهی، تجمیعکنندگان سود (Yield Aggregator)، استیبل کوینها، پلهای بلاکچینی و پل میانزنجیرهای (Cross-Chain Bridge) غافل بودند، فرصتهای فراوانی برای بهرهبرداری وجود داشت.

این روند با اتمام سال ۲۰۲۱، تا سال ۲۰۲۲ هم ادامه پیدا کرد؛ تا جایی که Degenهای دیفای، به این امید که از پاداش استخراج نقدینگی بهرهمند شوند، از یک اکوسیستم به اکوسیستم دیگر میرفتند. منظور از Degen که شکل مخفف عبارت Degenerate است، افرادی هستند که بدون دانش و تجربه کافی، مبالغ هنگفتی را سرمایهگذاری میکنند. توییتر جامعه رمزارز، از این موضوع با نام بازگشت به لایه اول یا L1 Rotation یاد کرد و حتی اصطلاح «SoLunAvax» را نیز ابداع کرد که اشارهای به بازی چرخشی سولانا، ترا و آوالانچ داشت.

اکوسیستمهای جدیدتر با ارائه کارمزدهای پایینتر، افزایش سرعت نهاییشدن تراکنشها و تجربیات کاربرپسندتر، سهم بازار اتریوم را از TVL دیفای کم کردند. به همین خاطر بسیاری از برنامههای کاربردی نسل اول دیفای مانند یونی سواپ، آوه (Aave) و کرو فایننس (Curve Finance)، مجبور شدند قلمروی خود را گسترش دهند و در اکوسیستمهای بلاکچین جدیدتر نیز در دسترس باشند. سرانجام این تغییرات باعث شد فرضیه آینده چندزنجیرهای پررنگتر از قبل شود. همچنین ارتباط میان بلاک چینهای مستقل لایه یک، به دلیل ایجاد و گسترش پلهای دارایی و برنامههای بین زنجیرهای، بیشتر از همیشه به چشم میخورد.

هرچند، با ارجاع به مفهوم سهگانه مقیاسپذیری ویتالیک بوترین که بالاتر در مورد آن حرف زدیم، این بلاکچینهای لایه اول جدیدتر نیز در مسیر رشد و توسعه با معضلاتی مواجه بودند؛ چرا که برای به دست آوردن مقیاسپذیری و سرعت، درجات مختلفی از عدم تمرکز و امنیت را قربانی میکردند. با توجه به این مسئله، تولد چندین اکوسیستم دیفای به این معنا بود که بار شبکه اتریوم به میزان چشمگیری کاهش پیدا کرده بود و این مسئله مسلما کاهش ازدحام شبکه را به دنبال داشت.

قابلیت تعامل: آینده چندزنجیرهای

به دنبال ظهور بلاکچینهای جدید، مشخص شد که این اکوسیستمها شروع به جدایی و فاصله گرفتن از یکدیگر کردند. با این همه پروتکلهای دیفای (که همان موقع هم صنعتی نوپا به شمار میرفتند) با اجرا روی اکوسیستمهای بلاکچینی جدیدتر، با مشکلات قابل توجهی در زمینه جمعآوری نقدینگی و همچنین پذیرش کاربران مواجه شدند. نباید از این مسئله غافل شد که اثر قابلیت تعامل و همکاری (Interoperability) بر آینده دیفای، در آینده تکنولوژی بلاکچین نیز مشهود خواهد بود.

با رشد پروژهها و موارد کاربرد، نیاز به قابلیت همکاری میان بلاکچینها نیز به چشم میخورد. قابلیت تعامل، اکوسیستمهای چندزنجیرهای را فعال خواهد کرد؛ به گونهای که زنجیرههای مختلف میتوانند اقدام به برقراری ارتباط و همکاری با یکدیگر کنند و دادهها را از نقطهنظر فناوری و اقتصادی، در زمان واقعی با هم به اشتراک بگذارند.

تعدادی از شرکتها و تیمها همین حالا هم به سمت این هدف در حرکت هستند. آنها این کار را با ایجاد راهکارهایی برای ارتباط یک بلاکچین با بلاکچین دیگر انجام میدهند؛ خواه این ارتباط به صورت مستقیم باشد یا اینکه از طریق شخص ثالث به صورت غیرمستقیم انجام شود. راهکارهای قابل تعامل را میتوان به دو دسته متمایز تقسیم کرد:

- راهکارهای پچ یا وصلهای (Patch Solution) که به صورت عطف به ماسبق روی اکوسیستمهایی بدون قابلیت تعامل پیاده میشوند. این راهکارها روی زنجیرههایی اعمال میشوند که همین حالا وجود دارند ولی برای قابلیت تعامل ساخته نشدهاند. این راهکارها میتوانند به راهحلهایی مانند صرافیهای متمرکز و پلهای دارایی میانزنجیرهای تقسیم شوند.

- راهکارهای بومی با قابلیت تعامل.

صرافیهای متمرکز رایجترین نوع صرافیهای رمزارزی هستند که میتوان آنها را همچون روشی «سنتی» برای تجارت و مبادله رمزارزها در نظر گرفت. در یک صرافی متمرکز، کاربران وجوه خود را در حسابهایی که صرافی شخصا آنها را کنترل میکند، سپردهگذاری میکنند. پس از آن، صرافی تمام مبادلات را در دفاتر سفارش مرکزی ردیابی میکند و دارایی را تا زمانی که نوبت به یک تراکنش درونزنجیرهای برسد، نزد خود نگهداری میکند.

این کار سرعت و سهولت را به ارمغان میآورد و میتوان صرفنظر از شبکه بلاکچین، میان رمزارزهای مختلف معاملاتی را انجام داد؛ اما این تعامل برونزنجیرهای (Off-Chain) موجب اضافه شدن چندین لایه پیچیدگی میشود؛ چرا که این پلتفرمها تحت مقررات سختگیرانهای فعالیت میکنند. صرافیهای متمرکز برای آنکه به مشتریان خود خدمترسانی کنند، باید مطابق قوانین و حوزه قضایی هر کشور عمل کنند. در بیشتر مواقع، این مسئله باعث میشود که صرافی از مشتریانش بخواهد پیش از برداشت داراییها و در دست گرفتن مجدد کنترل آنها، اطلاعات هویتی شخصیشان را از طریق فرایند احراز هویت یا Know-Your-Customer (KYC) تایید کنند.

این کار به شکلی ناخواسته مشتریان را در معرض ریسک اعتباری و ریسک طرف معامله قرار میدهد؛ زیرا صرافی میتواند هر زمان در صورت بروز مشکلات نقدینگی یا حتی ورشکستگی، مانع از دسترسی کاربر به وجوه خود شود.

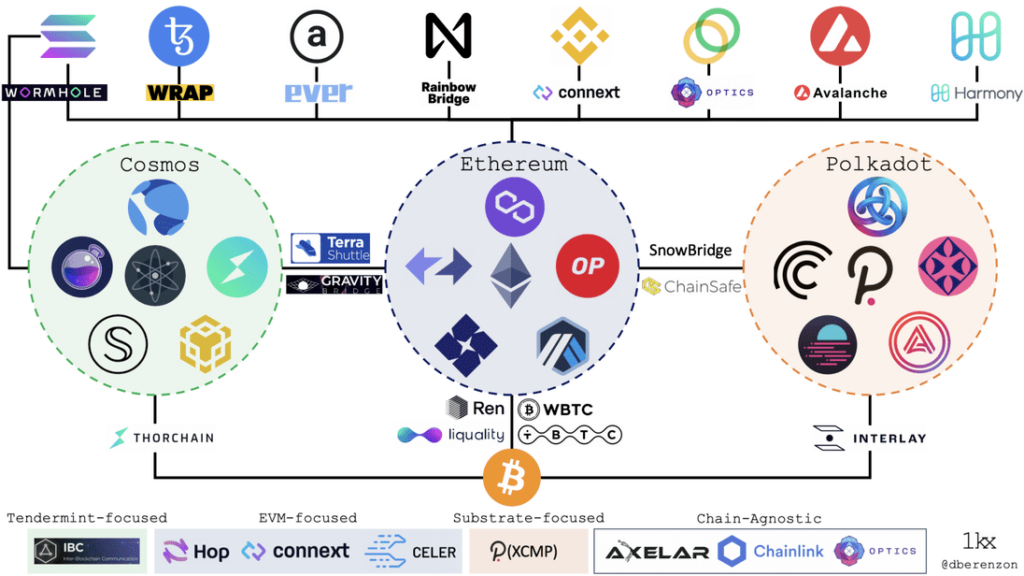

تصویر بالا چگونگی ارتباط میان بلاکچینها را از نظر قابلیت همکاری درونزنجیرهای از تاریخ سپتامبر ۲۰۲۱ (شهریور و مهرماه ۱۴۰۰) نشان میدهد. پلهای داراییهای درونزنجیرهای مانند Wrapped BTC، مالتی چین (Multichain) یا همان AnySwap سابق و همچنین پرتال (Portal) یا Wormhole Bridge سابق، رویکردهایی را انتخاب میکنند که به مجوز نیاز ندارند. این راهکارها بر مبنای معماری مشابهی ساخته میشوند که کاربران را قادر میسازند تا رمزارزهای خود را به روشی بدون نیاز به اعتماد به شخص ثالث و به کمک رپد توکن (Wrapped Token)، به یک زنجیره دیگر منتقل کنند.

پلهای بینزنجیرهای معمولا بر اساس مکانیزم قفل و ضرب کردن (Lock-and-Mint) عمل میکنند؛ به این شکل که داراییها روی یک زنجیره مبدا در صندوق قرارداد هوشمند (Smart Contract Vault) پل قفل میشوند و نسخههای رپدشده قابل بازخرید داراییهای بومی، روی زنجیره مقصد مینت میشوند.

منطق پشت این طراحی این است که داراییهای بومی یک زنجیره نمیتوانند به شکل ذاتی روی سایر بلاکچینهای مستقل وجود داشته باشند؛ به همین خاطر این داراییهای Wrapped شده که به تازگی ضرب شدهاند و ارزششان به زنجیره مقصد مرتبط است، میتوانند به شکل معکوس و در ازای داراییهای بومی معادل زنجیره اصلی، سوزانده و بازخرید شوند.

در حالی که پلهای میانزنجیرهای، همچنان پراستفادهترین شکل همکاری متقابل با بیش از ۱۲ میلیارد دلار TVL به شمار میروند، هدف اصلی بسیاری از هکرها و سوءاستفادهکنندگان نیز بودهاند؛ دلیل این مسئله هم به حجم زیاد وجوه قفلشده در این پلها برمیگردد. اطمینان از امنیت بریجها مسئله مهمی است که پیش از استفاده از پلهای بلاکچینی باید بررسی شود.

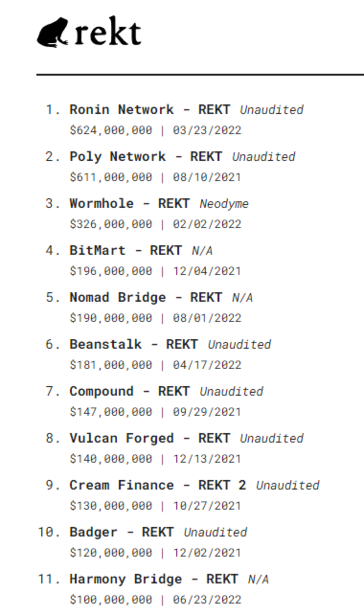

تنها در دو سال گذشته، بیش از ۱.۸۵ میلیارد دلار از وجوه جمعآوری شده، توسط هکرها به سرقت رفته است. از نمونههای معروف این اتفاق میتوان به هک پل Wormhole و هک بریج شبکه رونین اشاره کرد که به ترتیب موجب از دست رفتن ۳۲۶ و ۶۲۴ میلیون دلار شد. در میان ۵ هک بزرگ تاریخ کریپتو، سه مورد مربوط به بریجها بوده است.

بیشتر پلهای میانزنجیرهای به روشی مشابه و یکسان عمل میکنند؛ اما انجام تغییراتی در طراحی برخی از این پلها،آنها را نسبت به سایر بریجها متمرکزتر میکند. در نتیجه چنین عملی، مشکلاتی مثل ریسک سانسور یا نقدینگی ضعیف پیش میآید. در همین خصوص، کارشناسان امنیت بلاکچین در Halborn (یک شرکت امنیت بلاکچین) دریافتهاند که بیشترین هکهای مربوط به پلهای بلاکچین، از طریق بردارهای حمله (Attack Vector) مشخصی صورت میگیرد. بردار حمله در حقیقت مسیری است که هکرها از طریق آن میتوانند در شبکه نفوذ کرده و امور غیرقانونی را به نفع خود انجام دهند. در علوم کامپیوتر این کار میتواند از طریق پیوست ایمیل، ویروسها و بدافزارها انجام شود. چنین حملاتی در بازار رمزارزها هم با هدف سوءاستفاده رخ میدهند. به این صورت که بدون سپردهگذاری در یک بلاکچین، باعث انتشار توکنها در یک بلاک چین دیگر میشوند. در زمان نگارش مقاله در نیمه دوم سال ۲۰۲۲، حملات و سوءاستفادهها به چند روش اصلی زیر انجام شدهاند:

۱- سپردهگذاریهای غلط (False Deposit Events): پلهای بینزنجیرهای، مدام به سپردهگذاریهای روی یک بلاک چین چشم میدوزند تا فرایند انتقال به یک بلاک چین دیگر را آغاز کنند. یک حملهکننده در شرایطی که بتواند یک سپردهگذاری را بدون سپرده معتبر یا با توکنی فاقد ارزش انجام بدهد، میتواند در سمت دیگر پول را از پل خارج کند.

۲- سپردههای تقلبی (Fake Deposits): هر سپرده پیش از تایید انتقال مذکور، توسط پل میانزنجیرهای اعتبارسنجی میشود. اگر حملهکننده بتواند یک واریز جعلی بسازد که به عنوان یک سپرده واقعی شناسایی شود، میتواند روال اعتبارسنجی را دور بزند. این همان چیزی بود که در یکی از بزرگترین هکهای رمزارزی در ۲۰۲۲ در Wormhole اتفاق افتاد. در جریان این حمله، یک هکر از ضعف اعتبارسنجی امضاهای دیجیتال سوءاستفاده کرد و ۳۲۶ میلیون دلار را به سرقت برد.

۳- به دست گرفتن کنترل اعتبارسنج (Validator Takeover): بسته به این مسئله که یک پل چطور راهاندازی شده است، مجموعهای از اعتبارسنجها در برخی از پلهای میانزنجیرهای رایگیری میکنند تا یک تراکنش مشخص را تایید یا رد کنند. در صورتی که فرد حملهکننده کنترل اکثریت این اعتباردهندهها را در اختیار داشته باشد، میتواند تراکنشهای مخرب و ساختگی را مجاز اعلام کند. در جریان بزرگترین هک تاریخ رمزارزها در پل رونین، هکر کنترل ۵ مورد از ۹ اعتبارسنج را در اختیار گرفت و امکان برداشت وجوه را از قرارداد هوشمند پل به دست آورد.

درست است که اپراتورهای پلها کدها را بررسی میکنند و اقدامات امنیتی فراوانی انجام میدهند؛ اما ذات پلهای میانزنجیرهای پیچیدگی خاصی دارد که باعث میشود این پلها در معرض ریسکهای متعددی قرار بگیرند. با در نظر گرفتن آسیبپذیریها و ضعفهایی که صرافیهای متمرکز و پلهای میانزنجیرهای با آنها مواجه میشوند (که به آنها در بالا اشاره کردیم)، واضح است که برای ساخت آیندهای چندزنجیرهای، به راهکارهای قابل تعامل ذاتی نیاز داریم.

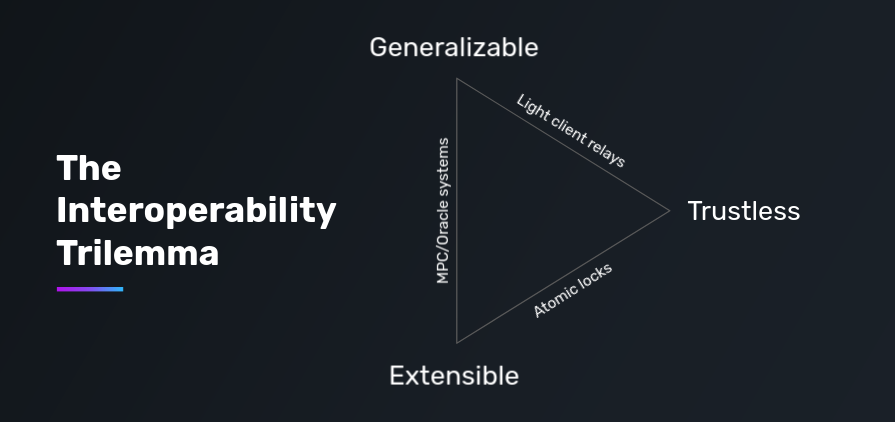

در حالی که بسیاری از تیمها اخیرا روشهای خلاقانهای را دنبال میکنند، راهکارهای ایجاد تعاملپذیری به سادگی به دست نمیآیند. مشابه معضل سهگانه مقیاسپذیری ویتالیک بوترین، یک سهگانه تعاملپذیری نیز وجود دارد؛ همانطور که آرجون بوپتانی (Arjun Bhuptani) خالق شبکه و بریج Connext توضیح میدهد، پروتکلهای تعاملپذیری میتوانند تنها دو مورد از سه ویژگی زیر را داشته باشند. این پروتکلها معمولا یک ویژگی یا بیشتر را برای به دست آوردن سایر ویژگیها به خطر میاندارند. این ویژگیها را در ادامه مرور میکنیم:

- عدم نیاز به اعتماد (Trustless): این ویژگی به داشتن امنیتی برابر با امنیت بلاکچین اشاره دارد.

- توسعهپذیری و گسترش (Extensibility): این فاکتور قابلیت ادغام آسان در بلاکچینهای دیگر را نشان میدهد.

- تعمیمپذیری (Generalizability): این مورد هم به قابلیت مدیریت دادههای پیچیدهتر میانزنجیرهای مربوط است.

در زمان نگارش این مقاله، بسیاری از راهکارهای تعاملپذیر ذاتی جدید تصمیم گرفتهاند که از روشهای پیچیدهتر برای دستیابی به هر سه ویژگی بالا استفاده کنند. پروژههایی مثل تورچین (THORChain)، تصمیم به ساخت شبکه نقدینگی غیرمتمرکز خود گرفتهاند، شبکهای که به عنوان یک صرافی غیرمتمرکز زنجیره کامل (Full Chain) عمل میکند. این امر منجر میشود که ریسک دی پگ (Depeg) و از بین رفتن وابستگی قیمت و کاهش ارزش، به تامینکنندگان نقدینگی استخرها منتقل شود. هابهای دارای قابلیت همکاری مثل کازمس (Cosmos) و پولکادات (Polkadot) در ارائه ایده «شبکهای از شبکهها» پیشگام بودهاند. این پروژهها به عنوان لایه پایه صفر یک شبکه تعاملپذیر متشکل از چندین بلاکچین لایه یک عمل میکنند. پروتکلهای مذکور با وجود طراحی بسیار پیچیدهشان، درجههای مختلفی از موفقیت را به لحاظ پذیرش کاربر و کسب سهم بازار بیشتر به دست آوردهاند.

با این حال اینطور به نظر میرسد که اغلب طرحهای تعاملپذیری اخیر، با توجه به رویکردهای مقیاسپذیر و جذابشان آیندهدار هستند. پروتکلهای ارتباطی میانزنجیرهای مثل LayerZero ،Axelar Network و Router Protocol، فراتر از داراییهای رپدشده و سیستمهای متمرکز عمل کردهاند و بسیاری از بخشهای متحرک و بردارهای حمله را در مقایسه با طراحی پلهای سنتی حذف کردهاند. این پروتکلها این کار را از طریق انتقال دادههای پیچیده و عمومی و با استفاده از ترکیبی از گرهها، رلهها و اوراکلها انجام دادهاند. به این ترتیب ارتباطات غیر متمرکز، مقرونبهصرفه و سریعی را داخل بلاکچینها ایجاد و امنیت را نیز حفظ کردهاند.

این راهکارهای جدیدتر که برای پیادهسازی قابلیت همکاری ساخته شدهاند، به اندازه نسل قبلی خود مورد پذیرش قرار نگرفتهاند. با اینهمه به نظر میرسد باز هم گامی موثر در ساخت آینده چندزنجیرهای و حل سهگانه تعاملپذیری باشند.

شرایط دشوار در سال ۲۰۲۲ و مسیری رو به جلو

با ورود به سال ۲۰۲۲ و به خاطر چندین رویداد ناخوشایند، بازار رمزارزها از مسیر معمول و موردانتظار خود فاصله گرفت. اول از همه مشکل (نه چندان کوچک) افزایش تورم به دلیل چاپ پول ناشی از وضعیت کووید ۱۹ در دو تا سه سال گذشته پدیدار شد. پس از آن هم با آغاز جنگ میان اوکراین و روسیه در ۲۴ فوریه سال ۲۰۲۲ (۵ اسفند ۱۴۰۰)، تنشها و ترسهای زیادی به وجود آمد. تمام این موارد با بیثباتی عظیم در اقتصاد کلان به اوج خود رسید؛ جایی که فدرال رزرو آمریکا سرانجام نرخ بهره را برای مبارزه با تورم افزایش داد و ترس از رکود بر بازار سایه انداخت.

جای تعجب نداشت که تمام بازارهای جهانی در پی این مسئله ریزش شدیدی را تجربه کردند؛ طوری که شاخص S&P 500 تا سطح قابل توجهی سقوط کرد، بازار رمزارز نیز به شکلی مشابه دچار ریزش شد و ضربه سختی هم بر پیکر بازار DeFi وارد شد.

اما انتشار اخبار بد به اینجا ختم نشد؛ قانون مورفی (Murphy’s Law) ایجاب میکند که هرچیزی که میتواند با مشکل مواجه شد، خراب خواهد شد و این اتفاق در بدترین زمان ممکن رخ خواهد داد. این قانون نمیتوانست بیشتر از این برای بازار رمزارز مصداق داشته باشد.

پیشبینیکنندگان بازار، تازه داشتند با سیاستهای اقتصاد کلان کنار میآمدند که تیر خلاص از درون بر پیکر بازار رمزارز نشست. یکی از محبوبترین استیبل کوینهای آن زمان یعنی UST، ارتباط خود را با دلار به شکلی ناگوار از دست داد. قبل از سقوط ترا و پیش از آنکه لونا به دلیل ابَرتورم (Hyperinflation) فرو بپاشد و یک فاجعه ۶۰ میلیارد دلاری را رقم بزند، این اتفاق منجر به هجوم بانکی پروتکل Anchor شد. منظور از هجوم بانکی (Bank Run) در امور مالی سنتی این است که مشتریان یک بانک در پی ترس از عدم نقد شدن داراییهای خود، به یکباره به سراغ برداشت وجوه میروند. در نتیجه بانک نمیتواند از پس حجم زیاد درخواستهای برداشت مشتریان خود برآید و نقدینگی کافی برای پوشش اینهمه تقاضا نخواهد داشت. این سلسله اتفاقات بانک را به سرنوشت تلخ ورشکستگی دچار میکند. .

چنین اتفاقی در دنیای ارز دیجیتال هم میتواند رخ دهد. در مورد انکر، سرمایهگذاران با سپردهگذاری استیبل کوین UST در این پروتکل، میتوانستند به سود زیادی دست پیدا کنند؛ یعنی ۲۰ درصد به صورت سالانه. اما پس از دی پگ شدن UST سپردهگذاران ترسیدند و داراییهای خود را از این پلتفرم خارج کردند. حدود ۷۵ درصد از USTها در پلتفرم انکر قرار داشتند و نگرانیهایی در مورد پرداخت سود توسط این پلتفرم به وجود آمد. چنین اتفاقی به ورشکسته شدن میانجامد. در نهایت تنها راه حلی که برای سرمایهگذاران انکر باقی مانده بود، سوزاندن UST و مینت لونای جدید بود. فروش این لونای جدید همان و کاهش بیشتر قیمت لونا همان.

از اینجا به بعد، فروپاشی Three Arrows Capital یا 3AC یکی از بزرگترین بازیگران صنعت در آن زمان نیز اتفاق افتاد. گویی فروپاشی ترا و 3AC مسری بود و وامدهندگان عظیم CeFi مانند سلسیوس (Celsius)، بلاک فای (BlockFi)، بابل (Babel) و وویجر (Voyager) هم از این بیماری در امان نماندند. وقتی که وامدهندگان CeFi برای آزادسازی وثایق خود مجبور به بازپرداخت به پروتکلهای وامدهی دیفای مانند میکردائو (MakerDAO) و آوه شدند، stETH با قیمتی کمتر از اتر معامله شد و وضعیت بازار را بدتر کرد.

با سقوط ارزش کل بازار کریپتو، مارکت کپ دیفای هم به دلیل خروج سریع TVL از اکوسیستم، در سهماهه دوم سال ۲۰۲۲ به میزان ۷۵ درصد کاهش یافت. در حالی که ارزش کل بازار از آن زمان تا حدودی بازیابی شده، مسیر احیای کامل هنوز طولانی و دشوار است.

از این نقطه به کجا خواهیم رفت؟

هرچند سقوط قابل توجه Terra بسیار ناخوشایند بود، اما کمک کرد که ضعف مدل استیبل کوینهای الگوریتمی برملا شود. همچنین نیاز به توکنومیکس (Tokenomics) پایدارتر در اکوسیستم بزرگ دیفای نیز مشخص شد. این امر، مسیری رو به جلو را به دیفای نشان داد.

عمل صدور استیبل کوینهای بدون پشتوانه، تا وقتی که ادامه داشت به شکلی شگفتانگیز عمل میکرد؛ اما هرچه که بود، پایدار نبود. به عنوان یادآوری، ترا پس از آنکه برابری خود را با دلار از دست داد، ظرف مدت چند روز از بین رفت و قیمت آن از تاریخ ۹ می (۱۹ اردیبهشت ۱۴۰۱) و به فاصله چند روز از حدود ۶۶ دلار به نزدیک صفر رسید.

مشخص بود که چیزی باید به شکلی ریشهای تغییر کند. اکوسیستم دیفای نباید روی سرمایههایی تکیه کند که به محض وقوع رویدادهای ناگوار و نامطلوب، از سیستم خارج میشوند. اگر به دنبال یک اکوسیستم DeFi باطراوت، قوی و از همه مهمتر پایدار در طول چرخهها هستیم، مشخص است که تکیه کردن بر چنین امری عاقلانه نیست. اگر پایداری در کار نباشد، اکوسیستم دیفای هرگز به هیچ طریقی ماهیت واقعی خود را به دست نخواهد آورد.

جمعبندی

در این مقاله و در ادامه بررسی وضعیت دیفای، این بار نگاهی به مسئله مقیاسپذیری بلاکچین داشتیم؛ همان مسئلهای که میتوان آن را یکی از دغدغههای توسعهدهندهها دانست. راهکارهای لایه دو نظیر رولاپها و پلهای بین زنجیرهای توانستند راه را برای ادامه حرکت DeFi باز کنند. افزایش قابلیت همکاری میان پروتکلها نیز مسئله دیگری است که میتواند آینده درخشان دیفای را محتملتر کند؛ هرچند مخالفانی در این میان وجود دارند. نظر شما در این رابطه چیست؟ با توجه به این راهکارها آیا فکر میکنید دیفای هنوز هم میتواند جنبههای بیشتری را از خود نشان بدهد؟ آیا این بستر بار دیگر شکوفا میشود و میتواند پررنگتر از گذشته بر سر زبانها بیفتد؟ آماده نظرات شما هستیم. در قسمت بعدی این سلسله مقالات، نگاهی به تولد دوباره دیفای خواهیم داشت.