امور مالی غیرمتمرکز در هر چرخه بازار کاملتر شده است و توانسته تجربه صدها سال اقتصاد سنتی را در قالب پروتکلهای آنچین خلاصه کند. دیفای با کنارزدن واسطهها و جایگزینکردن پروتکلهای شفاف و بدون نیاز به مجوز، اعتماد را به اقتصاد بازگردانده است. آغاز این مسیر با تبدیل داراییها به توکن شروع شد، سپس توکنها در استخرها قرار گرفتند تا امکان وامدهی و معامله فراهم شود و در گام بعدی، استخرها در قالبهای پیشرفتهتری به نام خزانه، ضمن افزایش سودآوری کاربران، ریسکهای سرمایهگذاری را بهحداقل رساندند.

اگر علاقهمند هستید در مورد سیر تکامل دیفای بیشتر بدانید با ما همراه باشید. در این مطلب از میهن بلاکچین میخواهیم ببینیم چرخه رشد میلیارد دلاری توکنها چطور شکل گرفت، استخرها چطور امکان معامله و وامدهی را فراهم کردند و خزانهها چطور با مدیریت نقدینگی، سود بیشتری ارائه میدهند.

مروری بر سیر تکامل دیفای

به عقیده بسیاری از بزرگان دنیای اقتصاد ازجمله لری فینک (Larry Fink) مدیرعامل بلک راک و ولاد تنف (Vlad Tenev) مدیرعامل پلتفرم معاملاتی رابینهود، تمام داراییهای دنیای واقعی (RWA) در آینده به توکنهای دیجیتال تبدیل میشوند. اگرچه این باور، شعاری و دور از ذهن بهنظر میرسد؛ اما بهخاطر وعدههای بلاکچین همچون دسترسی گستردهتر به سرمایه، نقدشوندگی بیشتر و بازدهی بالاتر دیر یا زود باید منتظر این اتفاق باشیم. بههمین دلیل کالبدشکافی دیفای و آشنایی با مفاهیم پیچیده آن ضروری است.

بررسی چرخه رشد توکنها

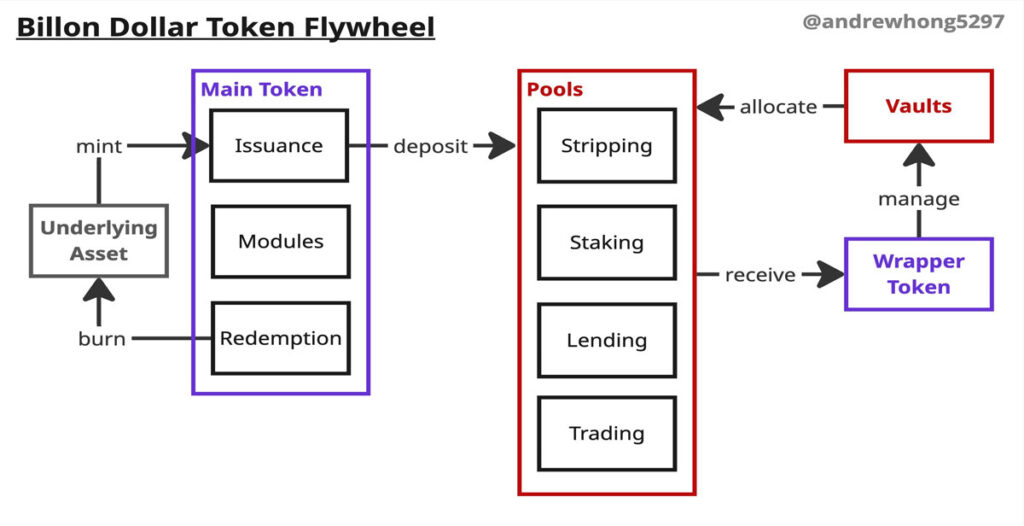

برای درک چرخه رشد توکنها (Token Flywheel) ابتدا باید بدانیم توکن چیست. توکن درواقع یک قرارداد هوشمند است که طبق استانداردهای توکنسازی مشخصی (مثلا ERC20برای توکنهای قابلتعویض یا ERC721 برای توکنهای غیرقابلتعویض) ساخته میشود. پروژهای که میخواهد توکنهای پایداری مانند استیبل کوینها یا ارزهای دیجیتال بلوچیپ را بسازد باید برای دو هدف تلاش کند:

- صدور و بازخرید توکن باید بهگونهای کنترل شود که ارزش توکن حفظ شود.

- از طریق رپدتوکنها (Wrapper Tokens)، چرخههای نقدینگی ایجاد کند تا با گسترش نقدینگی و بهبود فرصتهای بازدهی، جایگاه توکن در اکوسیستم را تقویت کند.

هر توکنی که بتواند هر دو هدف بالا را برآورده کند، در نهایت وارد یک چرخه رشد قوی میشود؛ یعنی هرچه استفاده از توکن بیشتر شود، ارزش و کاربرد آن هم بیشتر خواهد شد.

پیگیری مسیر یک توکن میان دهها پروتکل و قراردادهای متعدد کار آسانی نیست. به همین دلیل، اکثر کاربران هر توکن را به چشم یک دارایی ساده میبینند و در سطح معاملات روزمره درباره آن صحبت میکنند؛ اما واقعیت این است که هر توکن برمبنای شبکهای از قراردادها و سازوکارهای بههمپیوسته فعالیت میکند.

برای درک بهتر، بیایید با نحوه صدور (Mint) و بازخرید (Burn) توکنها شروع کنیم. توکنهایی که دارای پشتوانه (Collateral) واقعی هستند، معمولاً از طریق ماژولهای کدنویسی وظیفه مینت یا سوزاندن توکنها را به قرارداد یا فهرست مشخصی از آدرسهای مجاز واگذار میکنند. در ادامه برخی از مهمترین انوع استیبل کوینها و سازوکار آنها را بررسی میکنیم:

- استیبلکوینهای دارای پشتوانه فیات (Fiat-Backed)

یواسدی کوین (USDC) تتر (USDT) و ارز دیجیتال pyUSD متعلق به شرکت پیپل، نمونههای شناختهشدهای از استیبل کوینهای دارای پشتوانه فیات هستند. این استیبل کوینها با نسبت 1:1 پگ (Peg) دلاری دارند و قیمت آنها همیشه با ۱ دلار آمریکا برابر است. پشتوانه این دسته از داراییهای باثبات معمولا ترکیبی از وجوه نقد، اوراق خزانه (T-bills) و داراییهای نقدشونده باکیفیت بالا است. در اکثر موارد، پشتوانهها خارج از زنجیره نگهداری میشوند، اما برخی پروژهها مانند “Bold” و “Liquity”، امکان بازخرید آنچین را نیز هم فراهم کردهاند.

اکنون هر کسی میتواند با استفاده از ابزاراهایی مانند پلتفرم بریج (Bridge) و زیرساختهای غیرمتمرکزی مانند m0، یک استیبل راهاندازی کند. ماجرا به بهاینصورت است که صدور و مدیریت ذخایر خارج از زنجیره از طریق بریج و تامین نقدینگی و مدیریت میانزنجیرهای در پلتفرم m0 انجام میشود. متامسک برای ایجاد استیبل کوین mUSD از همین روش استفاده کرده است.

- استیبلکوینهای دارای وثیقه بیشازحد (Over-Collateralized)

ارز دیجیتال دای (DAI) متعلق به شرکت اسکای (میکر سابق) نمونه بارزی از استیبل کوینهای دارای وثیقه بیشازحد است. کاربران میتوانند در ازای سپردهگذاری داراییهایی مانند اتر (ETH) بهعنوان وثیقه، دای قرض بگیرند و در عوض مبلغی را تحت عنوان کارمزد ثبات (stability fee) بپردازند. در این روش که با عنوان موقعیت بدهی دارای وثیقه (CDP) شناخته میشود، نسبت وثیقه همیشه باید بیشتر از وام باشد. هدف از این کار، تضمین ارزش استیبل کوین و حفظ پشتوانه آن است.

پروتکل میکر علاوهبر نرخ وام، نرخ پساندازی شبیه به نرخ بهره فدرال رزرو را هم برای سپردهگذاران درنظر میگیرد. درواقع، پروتکل با تنظیم دو نرخ کارمزد وام و سود سپرده، هم عرضه و تقاضا را کنترل میکند و هم ارزش توکن را نزدیک به ۱ دلار نگه میدارد.

- استیبلکوینهای الگوریتمی (Algorithmic Stablecoins)

فی پروتکل (Fei Protocol) و ترا (Terra) دو پروژهای هستند که از مدل استیبل کوینهای الگوریتمی استفاده کردند. آنها قصد داشتند با طراحی توکنومیکس دوگانه و متعادل نگهداشتن عرضه و تقاضا، ارزش توکنهای خود را بدون وثیقه حفظ کنند؛ اما هیچکدام موفق نشدند و عملاً شکست خوردند. پروتکل فی برای حفظ ارزش استیبل کوین FEI از توکن TRIBE و ترا برای حفظ پشتوانه استیبل کوین UST از لونا استفاده میکرد.

- استیبلکوینهای دلتا-خنثی (Delta-Neutral)

استیبل کوین USDe اتنا و استیبل کوین Neutrl در این دسته قرار دارند و با استفاده از استراتژی دلتا هجینگ Delta Hedging)) پشتوانه دلاری خود را حفظ میکنند. بهطور مثال کاربران اتنا میتوانند در ازای استیک کردن مجموعه مشخصی از توکنها (مانند ETH و USDT) استیبل کوین USDe را مینت کنند. سپس پلتفرم اتنا در بازار معاملات دائمی (Perpetuals) روی این داراییها پوزیشن شورت (Short) باز میکند.

بهاین ترتیب، اگر قیمت داراییهای سپردهشده کاهش پیدا کند، اتنا میتواند با سود حاصل از فاندینگ ریت که به دارندگان پوزیشنهای شورت تعلق میگیرد، ارزش وثیقه را پوشش دهد و از دیپگ شدن USDe جلوگیری کند. اتنا اخیرا با همکاری بانک کریپتویی انکوریج (Anchorage) سرویسی را برای صدور استیبل کوین و کسب درآمد آنچین راهاندازی کرده است.

بررسی این روند نشان میدهد که نسلهای مختلف استیبلکوینها به سمت پشتوانههای متنوعتر و نسبت وثیقه کمتر حرکت کردهاند. برای مثال، مدل دلتا-خنثی اتنا تنها به حدود ۱۰۱٪ وثیقه نیاز دارد، در حالی که دای حدود ۲۷۰٪ وثیقه دارد. همچنین، دوران استیبلکوینهای الگوریتمی به پایان رسیده است؛ چراکه اساسا ساختار توکنومیکس آنها غیرقابل پیشبینی و ناپایدار بود.

نقش رپدتوکنها در چرخه رشد

رپد توکن (Wrapper tokens) نوعی ارز دیجیتال است که ارزش یک توکن را در بلاکچین دیگری بازنمایی میکند. رپد اتر (WETH) معروفترین نمونه است که احتمالا زیاد با آن سروکار داشتهاید. از آنجاییکه اتر از قوانین ERC20 پیروی نمیکند؛ برای استفاده از آن در بخشهایی از اکوسیستم دیفای که مبتنی بر این استاندارد هستند (مانند قراردادهای هوشمند و برنامههای غیرمتمرکز) باید آن را به یک توکن مبتنی بر ERC-20 تبدیل کنید. این کار به رپ کردن اتر معروف است و نماد ETH را به WETH تغییر میدهد.

کاربر هر زمانی که بخواهد میتواند رپداتر را به حالت اصلی برگرداند و اترهای سپردهشده را بازخرید کند. مقدار رپداتر همیشه با مقدار اتر واقعی قفلشده در قرارداد برابر است؛ اما مالکیت آن وابسته به کیف پول اولیه نیست؛ بهاین معنا که در صورت انتقال اترهای رپدشده به یک شخص دیگر، دارنده میتواند آنها را به حالت اولیه بازگرداند.

پروتکلها از رپدتوکنها برای نمایش موارد مختلفی استفاده میکنند:

- سود یا پاداش انباشته: در این حالت موجودی توکن رپدشده در گذر زمان بهصورت خودکار افزایش مییابد. نمونه بارز این حالت، ایتوکنهایی (aTokens) مانند awETH و aUSDC در پلتفرم آوه (Aave) هستند که هنگام وامدهی، سود کاربر را بهصورت خودکار در موجودی لحاظ میکنند. گاهیاوقات به این نوع توکنها «ریبیسینگ توکن (Rebasing tokens)» هم گفته میشود.

- تجزیه توکن پایه به اجزای کوچکتر و تخصصیتر: بهطور مثال، پلتفرم پندل (Pendle)، توکنهای دارای بازده را به دو بخش توکن اصل سرمایه (Principal Token) و توکن سود (Yield Token) تقسیم میکند تا کاربران بتوان بازده و اصل سرمایه را بهطور مستقل استفاده کنند. نمونه دیگر، پلتفرم fractional.art است که یک توکن غیرقابلتعویض (NFT) را به مجموعهای از توکنهای قابلمعاوضه (Fungible Tokens) تبدیل میکند تا امکان مالکیت جزئی برای چند نفر فراهم شود.

- تجمیع چند دارایی در یک توکن واحد: در این مدل، چند توکن مختلف با هم در یک قرارداد جمع میشوند و توکن رپدشده نماینده کل آنها میشود. بهطور مثال، کاربران در ازای واریز کردن هر جفتارز در استخرهای نقدینگی یونیسواپ (Uniswap) توکن نقدینگی (LP) دریافت میکنند که نماینده هر دو دارایی است. بهطور مثال، توکنهای رپدشده خزانههای متامورفو (MetaMorpho) نشاندهنده سهم کاربر از تمام داراییهای موجود در صندوق است.

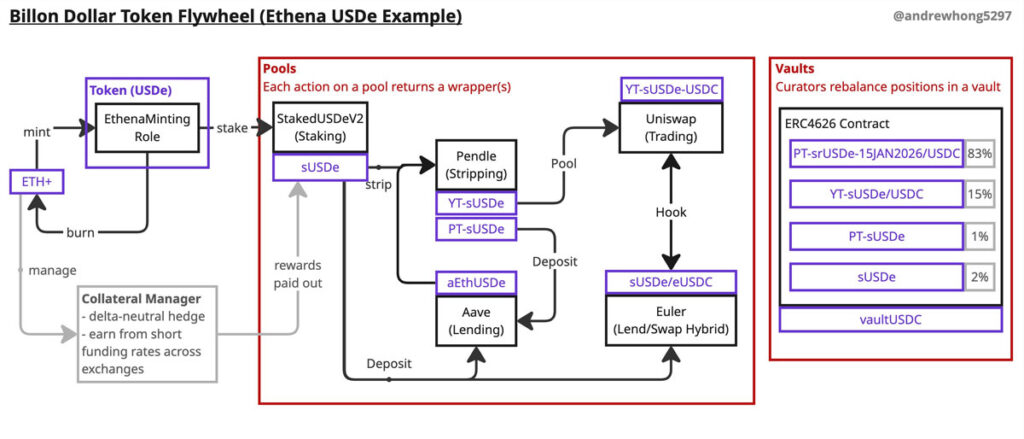

ازآنجاییکه رپدتوکنها از استانداردهای ERC پیروی میکنند، معمولاً میتوان آنها را در چندین پروتکل مختلف مجددا استفاده کرد. برای درک بهتر، بیایید استیبل کوین اتنا (USDe) را بررسی کنیم. این استیبل کوین دارای یک چرخه رشد قوی است بهطوریکه ارزش بازار آن تا اکتبر ۲۰۲۵ به ۱۲ میلیارد دلار رسیده است.

کاربران میتوانند در ازای استیک استیبل کوین USDe، توکن رپدشده sUSDe را بگیرند و سهمی از درآمد پروتکل اتنا را هم بهدست بیاورند. سپس با واریز sUSDe به پلتفرم پندل میتوانند آن را به دو بخش بازده (YT-sUSDe) و اصل سرمایه (PT-sUSDe) تقسیم کنند. در ادامه، کاربر میتواند توکن اصل سرمایه را بهصورت جفتارز PT-sUSDe/USDC در بازار مورفو سپردهگذاری کند تا سود بیشتری به دست بیاورد یا آن را در خزانههای مورفو که مجموعه متنوعتری را پوشش میدهند، قرار دهد و در عوض توکن نماینده صندوق (MC_PTS) را بگیرد.

این زنجیره بهصورت زیر قابل نمایش است:

USDe -(stake)-> sUSDe -(strip)-> PT-sUSDe and YT-sUSDe -(supply)-> PT-sUSDe/USDC -(vault)-> MC_PTS

در واقع، تمام این رپدتوکنهای را میتوان گسترههای توکن پایه USDe درنظر گرفت که هرکدام دارای ارزش و قابلیتهای اضافهای هستند که در توکن اصلی وجود ندارد. بنابراین، هنگام تحلیل یک توکن، باید تمام توکنهای رپدشده مرتبط با آن را نیز در نظر بگیرید تا تصویر کاملتری از ارزش و مسیر رشد آن به دست آورید. البته، انجام این کار در عمل، به سادگی گفتن آن نیست.

درک عملکرد استخرها و نحوه سودآوری آنها

در قسمت قبلی، دیدیم که رپد توکنها نمایانگر سهمی از یک استخر هستند. استخر (Pool) در واقع یک قرارداد هوشمند است که کاربران توکنهای پایه خود را در آن سپردهگذاری میکنند تا سایر کاربران بتوانند بهراحتی از آن نقدینگی استفاده کنند. به بیان سادهتر استخرها، یک سیستم همتابههمتا (P2P) هستند که تمام فرآیندهای مدیریت مالکیت دارایی، محاسبات مالی و هماهنگی سفارشها را بدون نیاز به واسطههایی مانند صرافیها بهصورت خودکار مدیریت میکنند. هدف اصلی از ایجاد استخرها، افزایش بهرهوری سرمایه در مجموعه متنوعی از فعالیتهای مالی و پرداخت سود حاصل از کارمزدها به تامین کنندگان نقدینگی است.

در ادامه، مهمترین انواع استخرها را بهترتیب توسعه زمانی آنها در اکوسیستم دیفای مرور میکنیم:

۱. استخرهای وامدهی (Lending Pools) یا بازارهای پول (Money Markets)

- نوع فعالیت: بستری برای وام دادن (Lend) و وام گرفتن (Borrow) ارزهای دیجیتال و تکرار این فرآیند برای افزایش سود (Loop).

- توکن رپدشده: رپدتوکنهایی از نوع ریبیسینگ که موجودی آنها بر اساس نرخ بهره (شناور) بهطور خودکار تغییر میکند.

- تاریخچه: نخستین پلتفرمهای وامدهی آنچین، با الگوی موقعیت بدهی دارای وثیقه (CDP) آغاز بهکار کردند. سپس، پروتکلهای آوه (Aave) و کامپوند (Compound) بازارهای پول مشترک را در سال ۲۰۱۹ معرفی کردند که در آنها کاربر میتوانست از نقدینگی مشترک استخرها وام بگیرند یا وام دهند.

در این سیستمها، برای هر توکن یک منحنی نرخ بهره (Interest Rate Curve) وجود دارد که «نرخ بهرهوری» را بر اساس میزان استفاده از استخر تنظیم میکند. در ابتدا، با افزایش تقاضا برای وام، نرخ بهره بهآرامی بالا میرود؛ اما زمانیکه استخر به آستانه هدف میرسد، شیب منحنی بسیار تند میشود تا به ۱۰۰٪ برسد.

هر دارایی همچنین دارای یک پروفایل ریسک اختصاصی و نسبت وام به ارزش (LTV) است که سطح و لیکوئیدیشن و میزان وام مجاز را تعیین میکند. در فاصله سالهای ۲۰۲۰ تا ۲۰۲۳، پروژههای مختلفی برای بهبود مدیریت وثیقه و مزایدههای لیکوییدیشن تلاش کردند که از جمله آنها میتوانیم به ارائه استخرهای ایزوله پروتکل رَری (Rari)، وامهای خودپرداخت آلکمیکس (Alchemix) و مکانیزم لیکوئیدیشنهای تجمیعی بیپروتکل (B-protocol) اشاره کرد. اینجا بود که از دل همین بازارها، مفهوم معروف وامهای سریع (Flash Loans) بهوجود آمد. فلش لون نوع خاصی از وامهای فوری و بدون وثیقه است که در یک تراکنش واحد، هر دو فرآیند استقراض و بازپرداخت میشود.

- روندهای کلیدی و چالشهای فعلی: در دنیای غیرمتمرکز، ورود یک توکن به استخرهای وامدهی و تامین نقدینگی معمولاً از طریق پیشنهادهای حاکمیتی انجام میشود. به همین دلیل اضافهشدن داراییهای پرریسکی مانند توکن کرو فایننس (CRV) یا سایر بازیگران مخرب که از قوانین استخر برای کسب سود ناعادلانه استفاده میکنند، منجر به بحثوجدل در میان حاکمیت پروتکل میشود.

اما مسئله فقط همین نیست. با گسترش ورود موسسات مالی سنتی به دنیای کریپتو و استقبال آنها از داراییهای واقعی توکنیزهشده (RWAs)، حساسیت نسبت به ریسک طرف مقابل و استانداردهای پذیرش دارایی بیشتر از قبل شده است. در چنین شرایطی، ترکیب سرمایههای دارای احراز هویت (KYC) با سرمایههای ناشناس منطقی نیست؛ به همین دلیل پروتکلی مانند آوه، استخر ویژه و دارای فهرست مجاز هاریزون (Horizon) را ایجاد کرده است تا فقط کاربران واجد شرایط بتوانند در آن مشارکت کنند.

از طرف دیگر، برای گسترش دامنه وامگیرندگان و ارائه وامهای با وثیقه کمترازحد، پروژههایی مانند میپلفاینس (Maple) و 3Jane راهکارهای متفاوتی را درنظر گرفتهاند. آنها سرمایهکاربران را در استخرهای عمومی جمعآوری میکنند و سپس بر اساس سیستم «امتیازدهی و اسلشینگ» به وامگیرندگان منتخب وام میدهند.

با افزایش چشمگیر تعداد استیبلکوینها و داراییهای واقعی توکنیزهشده، پیشبینی میشود تنش میان دو گروه بیشتر شود؛ از یک سو ناشران توکنها برای بهرهمندی از سود استخرها مایل هستند در فهرست استخرها جا بگیرند و از سوی دیگر پروتکلهای وامدهی برای حفظ اعتماد موسسات مالی باید معیارهای سختگیرانهتری را رعایت کنند. تقابل میان سودآوری و الزامات نظارتی، یکی از چالشهای بزرگ آینده اکوسیستم دیفای است.

۲. استخرهای معاملاتی (Trading Pools) یا استخرهای نقدینگی (Liquidity Pools)

- نوع فعالیت: بستری برای افزودن یا حذف نقدینگی و مبادله داراییها هستند.

- توکنهای رپدشده: در این ساختار، کاربران در ازای سپردهگذاری داراییهای خود، رمزارزهایی تحت عنوان توکن نقدینگی (LP) دریافت میکنند. این توکنها، نمایانگر سهم کاربر از کل داراییهای موجود در استخر هستند و بخشی از کارمزد معاملات (معمولاً بین ۰.۰۵٪ تا ۱٪ از حجم معاملات) را هم شامل میشوند. از آنجایی که ارزش داراییهای درون استخر دائما تغییر میکند، ارزش واقعی سهم کاربر هم دچار نوسان میشود. در این پدیده که با عنوان «زیان ناپایدار» شناخته میشود، ممکن است ارزش دلاری دارایی کاربر نسبت به زمان استیک تحت تاثیر قرار بگیرد.

- تاریخچه: پیدایش استخرهای نقدینگی به مدل ساده دو توکنی یونیسواپ بازمیگردد؛ زمانی که این پروژه با استفاده از معادله معروف x∗y=k یک بازارساز خودکار (AMM) را معرفی کرد تا کاربران بتوانند بدون نیاز به دفتر سفارش یا نهادهای واسطه، دو توکن را در یک استخر مبادله کنند. این ساختار بهمرور تکامل یافت و توسعهدهندگان برای کاهش اسلیپیج و استفاده بهتر از نقدینگی، مدلهای متنوعتری مانند منحنیهای مخصوص استیبلکوینها، استخرهای چندتوکنی (تا ۸ دارایی) و منحنیهای متمرکز را معرفی کردند. اخیراً نیز قابلیتی به نام هوک (Hooks) معرفی شده است که امکان ترکیب عملکرد استخر با سایر پروتکلها را قبل، حین یا پس از هر تراکنش امکانپذیر میکند.

برخلاف استخرهای وامدهی، استخرهای نقدینگی بدون نیاز به مجوز هستند؛ بهاین معنا که هر کسی میتواند هر جفتارزی را در آنها ایجاد کند.

در سال گذشته، نقش این استخرها از یک بستر ساده برای معاملات توکن فراتر رفت و به بخش مهمی از فرآیند عرضه و قیمتگذاری اولیه توکنها تبدیل شدند. پروتکلهای جدید زیادی مانند پامپفان ((pump.fun، کلنکر (clanker) و داپلر (Doppler) سعی کردند با طراحی استخرهای نقدینگی و منحنیهای پیوند (Bonding curves) خاص، عرضه و کشف قیمت اولیه را به شکل پویاتری انجام دهند.

- روندهای کلیدی و چالشهای فعلی: هدف مشترک استخرهای وامدهی و نقدینگی، بهحداقل رساندن سرمایههای بلااستفاده است. بههمین دلیل، در نسخههای جدید پروتکلها، افزونهای برای انتقال خودکار سرمایه بین دو نوع استخر ایجاد شده است. بهطور مثال، استخرهای بالانسر(Balancer) نقدینگی بیکار را در استخرهای سوددهی مانند آوه نگهداری میکنند، یا هوکهای یونیسواپ به پروتکلهایی مانند اویلرسواپ (Eulerswap) اجازه میدهند نقدینگی استخر وامدهی خود را موقتاً برای انجام معاملات آنی به یونیسواپ منتقل کند. افزون بر این، پروتکلهایی مانند آراکیس (Arrakis) و مورفو با استفاده از ابزارهایی درون خود استخرها، نرخ و تعادل نقدینگی را بهطور خودکار مدیریت میکنند.

۳. استخرهای استیکینگ (Staking Pools) یا صندوقهای بیمه (Insurance Funds)

- نوع فعالیت: بستری برای استیکینگ و قفلکردن دارایی.

- توکن رپدشده: توکنهایی با پیشوند “s” که معمولا شامل بخشی از درآمد پروتکل نیز میشوند.

- تاریخچه: در این مدل، کاربران با استیک (Staking) یا قفلکردن داراییهای خود به امنیت شبکه کمک میکنند و در عوض سهمی از درآمد پروتکل را بهدست میآورند. معمولاً توکنی که کاربر در ازای سپردهگذاری در استخرهای استکینگ دریافت میکند با پیشوند «s» مشخص میشود و نمایانگر نسخه استیکشده توکن اصلی است. در برخی موارد، هدف از استیکینگ، جلوگیری از فعالیت مخرب ولیدتورها یا پوشش زیانهای احتمالی ناشی از اتفاقات غیرمنتظره موسوم به رویدادهای قوی سیاه است. گاهی نیز هدف از قفل کردن دارایی، کنترل عرضه و جلوگیری از فروش سریع توکنها است. مثلا، در پروتکل اتنا، زمانیکه کاربران استیبل کوین USDe را به sUSDe تبدیل میکنند، عملا داراییشان را برای مدتی قفل میکنند تا عرضه پایدارتر و بازار باثباتتر شود. درعوض، پروتکل بخشی از درآمد خود را مستقیماً میان استیککنندهها توزیع میکند تا بهنوعی ریسکپذیری و قفل شدن نقدینگی آنها را جبران کند.

- روندهای کلیدی و چالشهای فعلی: استیکینگ همواره یکی از ارکان اصلی حفظ امنیت پروتکلها و در عین حال سادهترین چرخه رشد توکن و کسب سود برای کاربران است. در سالهای اخیر اصطلاح «ریاستیکینگ (Restaking)» نیز رواج یافته است که به معنای استفاده مجدد از توکنهای استیکشده در یک پروتکل دیگر است. بهطور مثال، شما میتوانید با استیک اتر (ETH)، اتر استیکشده ) sETH) بگیرید و با سپردهگذاری مجدد آن در پروتکلهای ریاستیکینگ درآمد بیشتری کسب کنید.

۴. استخرهای تشویقی (Incentivized Pools)

- نوع فعالیت: ابزاری برای مشارکت در رایگیری.

- توکن رپدشده: سپردهگذاران در ازای قفلکردن داراییهای خود، توکنی با پیشوند “ve” میگیرند. نخستین نمونه موفق این رویکرد کرو فایننس با توکن “veCRV” بود. کاربران با قفلکردن توکنها، علاوهبر دریافت سهمی از کارمزد استخرهای نقدینگی یا وامدهی، توکن پروتکل را نیز بهعنوان پاداش بهدست میآوردند.

- تاریخچه: برای درک شکل گیری این دسته از استخرها فرض کنید شما یک صادرکننده توکن هستید و چندین استخر نقدینگی و وامدهی دارید که بازدهی آنها تقریباً مشابه استخرهای رقیب است. چطور میتوانید کاربران را ترغیب کنید تا بهجای سایر گزینهها، از استخرهای شما استفاده کنند؟ بله، با ارائه مشوقهای توکنی. بسیاری از پروتکلها از هر نوعی که باشند (توکن، استخر، خزانه یا سایر موارد)، «توکنهای پروتکل» یا همان «توکنهای مشوق» را برای اهداف حاکمیتی و مالکیتی، راهاندازی میکنند. سپس این توکنها را در طول زمان بهعنوان پاداش به تامینکنندگان نقدینگی ارائه میدهند. این روند، با نام انتشار (Emission) شناخته میشود. بهاین ترتیب، یک پروتکل استخر مانند آوه میتواند توکن خود را بهعنوان مشوقی برای سپردهگذاری در استخرهای خود منتشر کند، سپس اتنا هم میتواند روی یک استخر مشخص در آوه (مثلا aEthUSDe) توکن اتنا (ENA) را هم بهعنوان مشوق اضافه کند تا سپردهگذاران این استخر پاداش بیشتری بگیرند. این مدل باعث شد پروتکلها برای جذب نقدینگی کاربران با یکدیگر رقابت کنند و جریان سرمایه را به سمت استخرهای موردنظر خود هدایت کنند. درنتیجه، مفهومی بهنام استخرهای انتشار (Emission Pools) بهوجود آمد. کرو با معرفی مکانیزم رایدهی اعتباری (vote-escrow) پیشگام این جریان بود. دارندگان توکن CRV میتوانستند در ازای قفلکردن داراییهای خود حق رای بهدست بیاورند و تعیین کنند که پاداشها به کدام استخرها بروند، یعنی عملاً برای افزایش پاداشهای خود رأیگیری میکردند. همین موضوع باعث شد لایههای متعددی از پروتکلهای مختلف مانند Yearn، Convex، Tokemak، Butterfly و Olympus روی این ساختار ساختهشوند تا بتوانند رای اکثریت را در این رقابت بهدست بیاورند. این دوران همزمان با موج ایردراپها و حملات خونآشام «Vampire Attack» بود. در این برهه، تیمهایی مانند سوشیسواپ با فورک کردن سایر پروتکلها و ارائه مشوقهای سنگین، کاربران را از پلتفرمهای رقیب جذب میکردند

- روندهای کلیدی و چالشهای فعلی: اگرچه آن دوره پرآشوب و گاه ناپسند سپری شده است؛ اما بخش مهمی از تاریخ دیفای بهشمار میآید. استخرهای تشویقی هنوز وجود دارند و در یک قالب متعادلتر به کار خود ادامه میدهند. نمونههای جدید این سیستم را میتوان در ایرودروم (Aerodrome ) و پندل مشاهده کرد که سازوکار شفافتری را برای رأیگیری و توزیع پاداشها ارائه دادهاند. نکته مثبت این است که بسیاری از فناوریهای توسعهیافته در آن دوران، بعدها در قالب خزانهها (Vault) به بلوغ رسیدند و حالا از آنها برای برای مدیریت استراتژیهای پیچیدهتر دیفای استفاده میشود. یرن (Yearn) و توکماک (Tokemak) از معدود پروژههایی هستند که موفق شدند در دوران پسا-فارمینگ به حیات خود ادامه دهند.

۵. استخرهای استراتژی (Strategy Pools) یا خزانهها (Vaults)

- نوع فعالیت: استخرهای استراتژی برای مدیریت خودکار واریز و بازخرید توکنها طراحی شدهاند.

- توکنهای رپدشده: در این مدل، کاربران در ازای واریز داراییهای خود به خزانه، سهمی از کل داراییهای موجود را در قالب توکن خزانه (vault token) دریافت میکنند. این سهم بهصورت درصدی از کل داراییهای خزانه تعریف میشود تا کاربر بتواند در هر زمان، متناسب با سهم خود از سود و بهره انباشته، دارایی خود را بازخرید کند.

- تاریخچه: ریشه پیدایش خزانهها به دوران فارمینگ برمیگردد؛ همان دورانی که کاربران سعی میکردند با شرکت در استخرهای متعدد، بیشترین بازده ممکن را بهدست بیاورند. با گذر زمان، این فرآیند پیچیده و زمانبر، جای خود را به استخرهای خودکار مبتنی بر استاندارد ERC-4626 داد تا سرمایه را بهصورت الگوریتمی میان فرصتهای مختلف دیفای توزیع کنند. در بخشهای بعدی، بهطور مفصل به سازوکار و معماری خزانهها خواهیم پرداخت.

۶. استخرهای ساختاریافته (Structured Pools)

- نوع فعالیت: در این نوع استخرها که پیچیدهترین و در عین حال نوآورانهترین نوع استخرهای دیفای بهشمار میآیند، دارایی پایه به اجزای مختلفی تجزیه میشود تا هر جزء نماینده بخشی از ارزش یا درآمد آن دارایی باشد.

- توکنها رپدشده: معمولاً توکنهای حاصل از این نوع ساختار با پیشوند «L» شناخته میشوند، مانند LSTs (Liquid Staking Tokens)، LYTs (Liquid Yield Tokens) یا LRTs (Liquid Restaking Tokens).

- تاریخچه: نمونه موفق این رویکرد، پروتکل پندل است که با تقسیم توکنها به دو بخش مجزا یعنی توکن اصل سرمایه (PT) و توکن سود (YT) به کاربران اجازه میدهد تا تنها با بخشی از یک دارایی درگیر شوند و از همان بخش در معاملات، وثیقهگذاری یا سایر استراتژیهای دیفای استفاده کنند. در دوران رونق NFTها نیز شاهد ایده مشابهی از «NFTهای تقسیمشده» بودیم. در سال ۲۰۲۲ پلتفرمهایی مانند fractional.art تقسیم یک NFT گرانقیمت به سهمهای قابل معامله را امکانپذیر کردند تا مالکیت جزئی و نقدشوندگی بیشتری ایجاد شود.

- روندهای کلیدی و چالشهای فعلی: با بلوغ تدریجی دیفای، انتظار میرود پروتکلهای بیشتری محصولات مالی ساختاریافته سنتی مانند اوراق قرضه را در قالبهای کریپتویی اجرا کنند. با این حال، پیادهسازی و مدیریت چنین استخرهایی به لحاظ فنی بسیار پیچیده است و برای ارتباط مؤثر با کاربران به شفافیت و آموزش بیشتری نیاز دارد.

مدیریت خزانهها و استراتژیهای بازدهی (Vault Management and Yield Strategies)

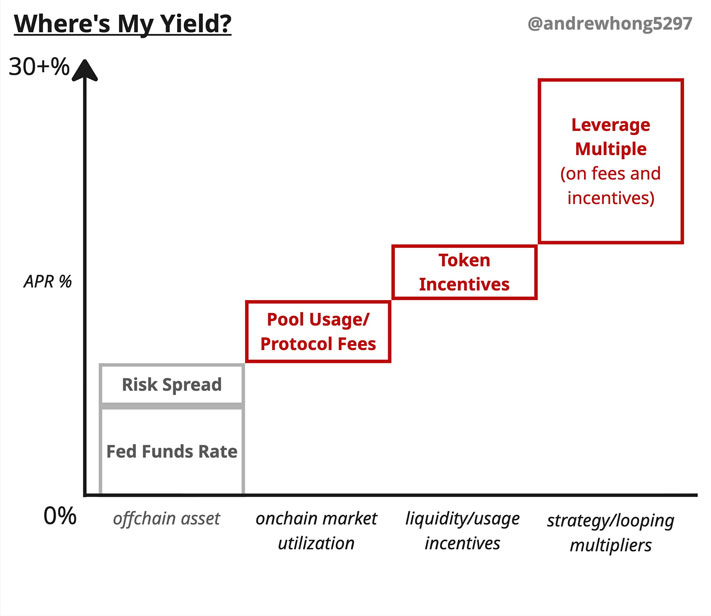

در دنیای دیفای، سود هر استخر بر اساس عملکرد و بهصورت مستقل از سایر استخرها محاسبه میشود؛ اما بهواسطه وجود توکنهای رپدشده سود آنها بهطور غیرمستقیم به یکدیگر وابسته میشود. سؤال اصلی این است که کاربر چطور میتواند بین این استخرها و توکنهای مختلف، بهترین بازدهی را مدیریت و بهینه کند؟ بله، از طریق «استراتژیها».

در فاصله سالهای ۲۰۱۹ تا ۲۰۲۲ کاربران مجبور بودند استراتژیها را بهصورت دستی و جداگانه برای هر توکن یا استخر اجرا کنند. یکی از استراتژیهای محبوب آن زمان، افزایش اهرم (Leverage) بود؛ مثلاً اگر کاربری ۱۰۰ دلار ETH در یک استخر وامدهی سپردهگذاری میکرد، میتوانست ۸۰ دلار USDC وام بگیرد، آن را به ETH تبدیل و دوباره آن را سپردهگذاری کند تا بازده بیشتری بهدست بیاورد. البته در این روش، اگر قیمت اتریوم به زیر نسبت وام به ارزش کاهش پیدا میکرد، خطر لیکویید شدن هم وجود داشت.

در آن مقطع زمانی، کاربر برای کسب سود از استراتژیهای فارمینگ باید چندین مرحله پیچیده شامل سواپ و استیکینگ را در چندین تراکنش جداگانه انجام میداد. توسعهدهندگان قراردادهای هوشمند برای سادهتر کردن این فرآیند، ابزاری به نام زپ “Zap” طراحی کردند که تمام مراحل را در یک تراکنش واحد انجام میداد.

بهمرور، پلتفرمهایی مانند زپر (Zapper)، اینستادپ (Instadapp) و دیفای سیور (Defisaver) قراردادهای متعددی را برای زپکردن در پروتکلهای جدید ساختند تا کاربر بتواند تنها با یک کلیک از استراتژیهای مختلف را اجرا کند و سود بیشتری بهدست بیاورد. اما توسعه و نگهداری چنین ابزارهایی کار سادهای نیست، چراکه هر پروتکل جدید به قراردادهای مخصوص خودش نیاز دارد و امنیت این فرایند بسیار حساس است.

امروز، نسخههای جدید این ابزارها مانند گلایدر فای (Glider.fi) و رزرو (Reserve) نسبت محصولات سال ۲۰۲۰ چندین برابر بهتر شدهاند و اموری مانند مدیریت اهرم، بازده و موقعیتهای کاربر را بهصورت خودکار انجام میدهند.

بنابراین، منطقی است که کاربر بهجای زپکردن دستی استراتژی در هر پروتکل، داراییاش را به یک خزانه بسپارد تا خودِ خزانه بهصورت خودکار همه این مراحل را انجام دهد. این عملیات، همان چیزی است که امروزه به آن استراتژی (Strategy) گفته میشود. اکثر خزانههای فعلی از استاندارد ERC4626 پیروی میکنند که شامل ۳ بخش اصلی میشود:

- کاربر سپردهگذار: کاربر یک توکن خاص را به خزانه واریز میکند و در ازای آن، توکن رپدشده خزانه را میگیرد که بیانگر درصد سهم او از کل داراییهای موجود در خزانه است. این سهم شامل سود اصل سرمایه هم میشود و کاربر میتواند هر زمان که بخواهد آن را بازخرید کند.

- توابع مدیریت استراتژیها: خزانه شامل مجموعهای از توابع است که داراییها را بین استخرها و موقعیتهای مختلف جابهجا میکند. گاهی به این توابع آداپتور (Adapter) هم گفته میشود؛ زیرا برای هر پروتکل یا استخر، باید منطق خاصی طراحی شود تا به درستی با آن سازگار شود.

- متصدی خزانه: فرد یا تیمی است که مسئولیت «تعریف و اجرای استراتژیها» و «حذف و اضافهکردن توکنها به خزانه» را برعهده دارد.

همانند سایر استانداردهای ERC، روی استاندارد پایه ERC4626 نیز افزونهها و نسخههای توسعهیافتهتری مانند ERC7540 ایجاد شده است. البته همه این افزونهها به استاندارد رسمی تبدیل نمیشوند و صرفا نسخه اختصاصی یک پروتکل باقی میمانند. بهطور مثال، آداپتورهای نسخه دوم خزانههای مورفو منطق ویژهای دارند که فقط برای همان اکوسیستم طراحی شدهاند.

در حال حاضر، اکثر خزانهها استراتژیهای مشابهی دارند؛ خزانه دارایی کاربران را معمولاً بدون استفاده از اهرم یا با اهرم بسیار کم در مجموعهای از استخرهای وامدهی یا نقدینگی سرمایهگذاری میکند. در خزانههایی که بهصورت دستی مدیریت میشوند (مانند مورفو، Lagoon و Yearn) مدیران خزانه با کنترل سقف و جریان سرمایه در بازارهای مختلف، بازده داراییها را مدیریت میکنند.

در مقابل، برخی خزانهها مانند بیفی (Beefy) و ساملیر (Sommelier) کاملاً خودکار هستند و بدون دخالت انسانی استراتژیها را اجرا میکنند. حتی در حوزه معاملات هم خزانههایی وجود دارد، مانند خزانههای هایپرلیکوئید که برای اجرای خودکار استراتژیهای ترید طراحی شدهاند.

در حال حاضر، پروژههای مختلف روی ساخت خزانههای منعطفتر متمرکز شدهاند تا بتوانند به بیشترین تعداد استخر و توکن دسترسی داشته باشند و در عین حال، استراتژیها را به شکل بهتری مدیریت کنند.

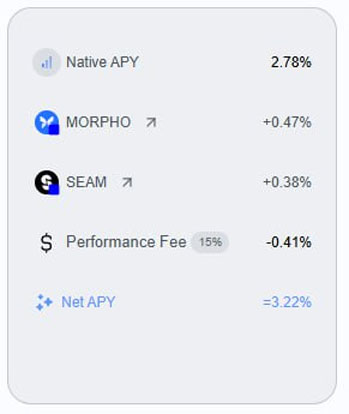

ساختار بازدهی برای یک سپردهگذار در خزانهای مانند مورفو معمولاً به شکل تصویر زیر است:

سود اصلی کاربر یا همان درصد سود سالانه بومی (Native APY) بسته به عملکرد استخرهای زیرمجموعه خزانه مشخص میشود. علاوهبر این سود پایه، توکنهای MORPHO و SEAM نیز بهعنوان پاداش به مرور زمان میان کاربران منتشر میشوند. معمولا حدود ۱۵٪ از سود بهدستآمده در قالب کارمزد عملکرد (Performance fee) به مدیر خزانه اختصاص پیدا میکند. درنهایت، سود خالص کاربر به شکل زیر محاسبه میشود:

سود خالص= درصد سود سالانه+ پاداش توکن – کارمزد مدیریت

یکی از چالشهای اصلی خزانهها شفافیت پایین آنها است؛ بسیاری از کاربران دقیقاً نمیدانند داراییشان در چه استراتژیهایی استفاده میشود یا چه میزان ریسک دارد. به همین دلیل، هنگام سپردهگذاری در خزانههایی که سود بسیار بالایی را وعده میدهند باید دقت و احتیاط بیشتری به خرج داد.

اگر بخواهیم تمام مطالب گفتهشده در مورد چرخه رشد یک توکن را بهطور خلاصه در کنار هم قرار دهیم، استیبلکوین USDe پروژه اتنا نمونه خوبی است.

همانطور که در نمودار بالا مشاهده میکنید در این مدل، استخرها، توکنهای رپدشده و خزانهها همگی به افزایش تقاضا و ارزش توکن اصلی USDe کمک میکنند. با رشد اکوسیستم اتنا، تقاضا برای ساخت استخرها و خزانههای پیچیدهتر نیز افزایش مییابد و همین امر باعث میشود تقاضا برای مینت توکن USDe بیشتر شود.

طبیعتا، ناشران توکنها تلاش میکند تا بیشترین سهم ممکن از چرخه بازده را در اختیار داشته باشند. به همین دلیل، بسیاری از آنها، اقدام به راهاندازی خزانههای اختصاصی میکنند تا بتوانند کنترل بیشتری بر جریان سود و مشوقهای درون اکوسیستمی داشته باشند. میداس (Midas) و پرنا (Perena) به این شیوه عمل میکنند؛ اما هنوز درباره میزان امنیت و پایداری آنها ابهاماتی وجود دارد.

جمعبندی

اگر تا اینجا همراه ما بودید، پیش از هر چیز باید شما را تحسین کرد؛ در دنیایی که هوش مصنوعی حتی عادت مطالعه را کمرنگ کرده است، صرف زمان برای درک عمیق دیفای و مفاهیم آن بسیار ارزشمند است. حالا شما نهتنها تاریخچه و مسیر رشد امور مالی غیرمتمرکز را بهتر میدانید؛ بلکه میتوانید هنگام صحبت درباره توکنها، استخرها و خزانهها، زنجیره ارتباطی بین آنها را درک کنید و نگاه دقیقتری به اقتصاد دیجیتال داشته باشید.

امور مالی غیرمتمرکز تلاشی برای بازآفرینی اقتصاد سنتی است؛ اما اینبار روی زنجیره و بدون نیاز به واسطهها. همان فرایندهایی که در دنیای مالی سنتی پشت درهای بسته بانکها و موسسات انجام میشد، اکنون در قالب قراردادهای هوشمند، بهصورت شفاف در دسترس همگان قرار گرفته است.

در گام نخست، داراییهای واقعی به توکنهای دیجیتال تبدیل شدند؛ واحدهایی که میتوان آنها را بهسادگی انتقال داد، ذخیره کرد یا در پروتکلهای مختلف به کار گرفت. سپس این توکنها وارد استخرها شدند و فعالیتهایی همچون وامدهی، استیکینگ و معامله را فراهم کردند. در این استخرها، هر کاربر میتواند همان نقش مؤسسات مالی بزرگ در دنیای سنتی را ایفا کند و در ازای تأمین نقدینگی، سهمی از سود کارمزدها را بهدست بیاورد.

اما سیر تکامل دیفای در همینجا متوقف نشد. در مرحله بعد، برای مدیریت بهتر نقدینگی و بهینهسازی سود، مفهومی به نام خزانهها شکل گرفت. خزانهها با جمعآوری توکنهای کاربران از استخرهای مختلف، آنها را به فرصتهای سودآورتر تخصیص میدهند و ضمن کاهش ریسکهای استراتژیهای دستی، بازدهی بالاتری را برای کاربر ایجاد میکنند.

به این ترتیب، تمام مراحل از صدور توکن تا ورود آن به استخرها و مدیریت در خزانهها، بهصورت زنجیروار و بدون دخالت انسانی انجام میشود. در این چرخه، هر واحد سرمایه چندین بار به گردش درمیآید، سود ایجاد میکند و موتور رشد کل اکوسیستم را به حرکت میدرآورد. این چرخه، همان چیزی است که امروز از آن با عنوان چرخه رشد توکنی میلیارد دلارییاد میشود.