عرضه مجموعهای از استیبل کوین های الگوریتمی در جایگاه اول اولویتهای شبکه ترا جای دارد. بلاکچین ترا با سرعت بالایی در حال رشد بوده و مجموعهای از پروتکلهای پرداخت، امور مالی، گیمینگ، توکنهای غیرقابل تعویض و غیره را پوشش میدهد. در این مقاله، با نگاهی عمیقتر به بلاکچین ترا، به معرفی استیبل کوینهای این شبکه و کاربردهایی مختلف این استیبل کوینها میپردازیم. در ادامه، توکنومیکس لونا را در کنار مکانیسم پایداری قیمت استیبل کوینهای ترا توضیح میدهیم و در مورد استخر ذخایر بیت کوین به عنوان پشتوانه استیبل کوین UST صحبت میکنیم. با میهن بلاکچین همراه باشید تا شیوه عملکرد استیبل کوین های الگوریتمی ترا و مدیریت عرضه و تقاضای آنها را بررسی کنیم.

نحوه عملکرد استیبل کوین های الگوریتمی ترا

از زمان راهاندازی شبکه اصلی بلاک چین ترا با عنوان Columbus-1 در اوایل سال ۲۰۱۹، شاهد رشد قابل توجه و پذیرش عمومی استیبل کوینهای بومی ترا به صورت گسترده بودهایم. در زمان نگارش این مقاله، به صورت روزانه به میزان ۴۰ هزار کاربر فعال در ۲۶ پروتکل در ترا فعالیت دارند. میزان ارزش کل قفل شده (TVL) در قراردادهای هوشمند این پروتکل معادل ۲۹ میلیارد دلار بوده و این امر Terra را در جایگاه دومین زنجیره با بیشترین میزان ارزش کل قفل شده پس از اتریوم قرار میدهد.

استیبل کوین مبتنی بر دلار شناخته شده ترا تحت عنوان UST به ارزش بازار قابل توجهی دست یافته است. این استیبل کوین با دست یافتن به ارزش بازار ۱۶ میلیارد دلاری توانست از دای (DAI) که به MakerDAO تعلق دارد پیشی بگیرد و به برترین استیبل کوین غیرمتمرکز تا به امروز تبدیل شود. ارزش بازار توکن استیکینگ و حاکمیت این زنجیره تحت عنوان LUNA، نزدیک به ۳۸ میلیارد دلار است.

ترا قصد دارد تا شکل غیرمتمرکزی از پول، که استفاده از آن راحتتر بوده و نگهداری کردن از آن نیز جذابتر است را به جای بهرهگیری از جایگزینهای پول ارائه کند. این شبکه قصد دارد تا از طریق استیبل کوین های ترا که در قالب سهام اصلی این بستر هستند و به ویژه با بهرهگیری از UST به این هدف بلندپروازانه دست پیدا کند. این دست از سلسله مراتبی که در استیبل کوینها مورد استفاده قرار میگیرند به پدید آمدن منبع دارایی بومی مثل کوین لونا منجر میشود که نوسانات حاصل از تقاضا برای دارایی استیبل یا پایدار مثل استیبل کوینها را به همراه دارد.

در رابطه با بستر ترا، این امر یک رابطه بازتابی بین تقاضا برای استیبل کوینهای ترا و قیمت لونا به وجود میآورد. چنین رویدادی بدان معناست که در صورت افزایش میزان تقاضا برای استیبل کوینهای ترا باید قیمت لونا نیز افزایش پیدا کند، اما رابطه بازتابی که پیش از این در مورد آن صحبت کردیم عملکردی معکوس را به ما نشان میدهد.

این رابطه به ما نشان میدهد که در صورت کاهش شدید تقاضا برای استیبل کوینهای ترا، خطر سقوط سیستماتیک در انتظار ما خواهد بود. برای حفاظت از شبکه در برابر رویدادهای اینچنینی که ثبات کل سیستم را تهدید میکنند، سازندگان فعال در شبکه Terra مجموعهای از موارد استفاده بومی بین زنجیرهای و واقعی را برای افزایش میزان تقاضا برای استیبل کوینهای ترا به وجود آوردهاند. علاوه بر این، به نظر میرسد که UST به عنوان پرچمدار بستر Terra به زودی تحت پشتیبانی ذخایر داراییهای اصلی مثل بیت کوین، که تاثیر کمتری از قیمت داراییهای بومی ترا میگیرند، مورد پشتیبانی قرار خواهد گرفت.

بلاک چین Terra چیست

ترا یک بلاکچین لایه اول تفویض شده با گواه اثبات سهام نیابتی (DPoS) است که به واسطه فریمورک Cosmos SDK ساخته شده است. شرایط این بلاک چین به واسطه یک سیستم تایید تحت عنوان اجماع تندرمینت (Tendermint) ایمنسازی میشود. در این سیستم تایید، اعتبارسنجهای برتر موجود در شبکه (۱۳۰ اعتبارسنج برتری که به واسطه میزان ارزش استیک خود رتبهبندی شدهاند) درخواستها و امضاها را صادر میکنند و در ازای دریافت پاداش استیکینگ یا سپردهگذاری در قالب توکن LUNA، بلاکهای جدیدی از تراکنشها را به شبکه میافزایند.

پاداش استیکینگ به نسبت مقدار لونا استیک شده هر اعتبارسنج توزیع میشود و اعتبارسنجهایی که استیک بیشتری دارند معمولا برای درخواست ایجاد بلاک جدید انتخاب میشوند. این نقشی است که به کسب نسبت بیشتری از پاداشها منجر میشود.

پاداش استیکینگ این شبکه از دو منبع گس فی و فی معاملات حاصل میشود. گس فی در واقع هزینه محاسباتی است که توسط اعتبارسنجهای شبکه تعیین میشود و برای جلوگیری از وقوع اسپم در شبکه در بطن هر تراکنش ارسال میشود. هزینه معاوضه نیز توسط کاربرانی که دارایی خود را بین استیبل کوینهای ترا (مثل UST و KRT) جابهجا میکنند و کاربرانی که داراییهای خود را بین استیبل کوین های الگوریتمی ترا و لونا معاوضه میکنند پرداخت میشود. تمام هزینههای معاوضه به استخر پاداش اوراکل واریز میشود و بین اعتبارسنجهایی که به صورت قابل اعتمادی قیمت دقیق نرخ معاوضه لونا را در مقابل استیبل کوینهای وابسته به ترا گزارش میکنند توزیع میشود.

معرفی استیبل کوین های الگوریتمی ترا

ویژگی اصلی این پروتکل، مجموعه بومی استیبل کوین های الگوریتمی ترا است که در حال حاضر ۲۲ مورد مختلف از آنها وجود دارد. هدف هر یک از این استیبل کوینها حفظ ثبات قیمت مرتبط با یک ارز فیات بوده و همسو با همتای فیات خود نیز نامگذاری میشوند. به عنوان مثال به استیبل کوین پیشگام این شبکه میتوان اشاره کرد که قیمت دلار آمریکا را دنبال میکند و تحت عنوان TerraUSD یا UST شناخته میشود. این ۲۲ استیبل کوین از نظر عملکرد با یکدیگر معادل هستند و تنها در قیمت مورد هدف خود تفاوت دارند و تمامی آنها به Terra نسبت داده میشوند.

برخلاف استیبل کوینهای حضانتی که به واسطه پول فیات پشتیبانی میشوند (مانند USDT و USDC) و یا استیبل کوینهایی که به وثیقه بیشینه نیاز داشته و توسط رمزارزها پشتیبانی میشوند (مانند Dai و LUSD)، استیبل کوینهای الگوریتمی به هیچ عنوان توسط وثیقههای بیرونی مثل سپردههای پول فیات یا برخی از ارزهای دیجیتال معروفی که در فضای بیرون از سیستم استیبل کوین کاربرد دارند پشتیبانی نمیشوند. در نقطه مقابل، استیبل کوین های الگوریتمی با تکیه بر تئوری بازی بین مشارکتکنندگان و فرصتهای آربیتراژگیری که توسط الگوریتمهای ایجاد شده در پروتکل و خود این استیبل کوینها قیمت ثابتی را حفظ میکنند.

در رابطه با ترا، تعادل بین عرضه و تقاضا برای استیبل کوینها توسط آربیتراژگیرهایی که از ماژول بازار الگوریتمی برای مبادله بین استیبل کوینهای این شبکه و لونا استفاده میکنند برقرار میشود. به عنوان مثال استفاده از UST، این ماژول بازار به تمامی کاربران این امکان را میدهد تا با Burn کردن یا سوزاندن ارزش ۱ دلار از لونا به میزان ۱ UST را مینت یا تولید کنند یا برعکس.

از این طریق، ذخایر عرضه UST به صورت پویا با قیمت وابسته تقاضا ۱ دلاری آن تنظیم میشود و نوسان قیمت نیز در صورت افزایش و کاهش میزان تقاضا با قیمت توکن لونا پوشش داده میشود. اینطور به نظر میرسد که ثبات قیمت UST به زودی و به صورت منحصر به فردی توسط ذخیرهای از داراییهای اصلی مانند بیت کوین که وابستگی کمتری با داراییهای بومی Terra دارند پشتیبانی خواهد شد.

محرکهای تقاضا برای استیبل کوین های الگوریتمی ترا

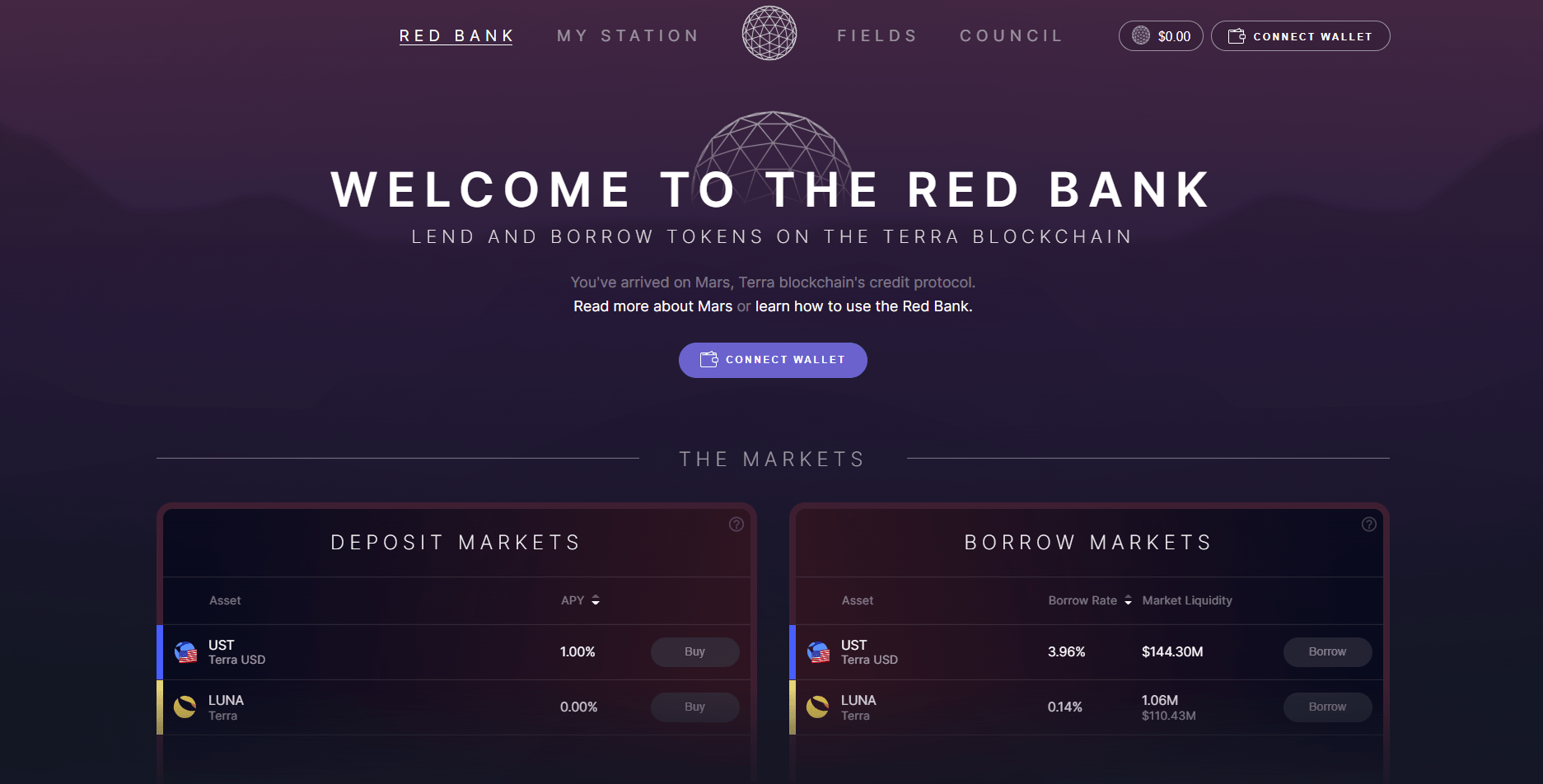

ترافورم لبز (Terraform Labs) و جامعه گسترده سازندگان این بستر مجموعهای از موارد کاربرد قابل توجهی را برای افزایش میزان تقاضا برای استیبل کوینهای ترا ایجاد کردهاند. به عنوان چند نمونه از پروتکلهای جالب توجه ساخته شده در شبکه ترا به مارس (Mars) میتوان اشاره کرد. Mars یک پروتکل اعتبار غیرمتمرکز است که امکان وامدهی و استقراض آنچین یا درون زنجیرهای بدون نیاز به مجوز را برای ما به ارمغان میآورد.

پروتکل میرر (Mirror) نیز یکی دیگر از نمونه پروتکلهایی است که در راستای مینت و معامله کردن دارایی های مصنوعی مورد استفاده قرار میگیرد. استروپورت (Astroport) نیز نمونهای از پروتکلهای مبادله غیرمتمرکز خودکار در ترا است. بدون شک لازم است تا به پلتفرم انکر (Anchor) نیز اشارهای داشته باشیم. این پروتکل ذخیرهسازی و پسانداز غیرمتمرکز در Terra، امکان دریافت سود معادل با میزان نسبی ۲۰ درصد در سال (APY) مبتنی بر سپردههای UST را ارائه میکند.

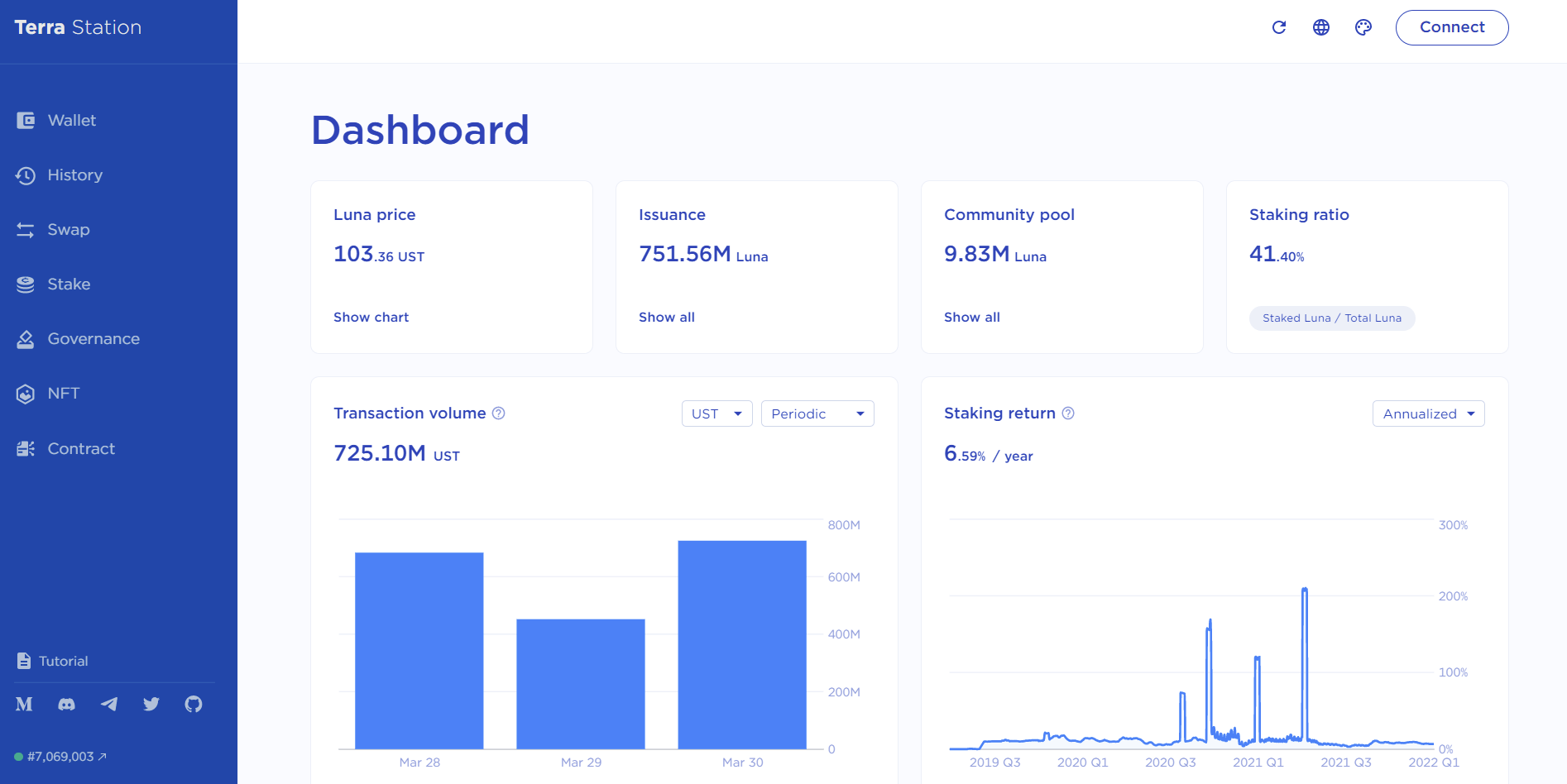

از دیدگاه تجربه کاربری و طراحی، سازندگان ترا تاکید زیادی بر روی رابطهای کاربری سادهسازی شده، آسان و سرگرمکننده در مقایسه با بسیاری از پروژههای امور مالی غیرمتمرکز یا دیفای (DeFi) در گذشته داشتهاند. از Terra Station که یک کیف پول بومی مبتنی بر ترا بوده و به عنوان هاب مرکزی برای کاربران محسوب شده و خدماتی در راستای معاوضه و استیک کردن داراییهای ترا، مشارکت کردن در حاکمیت شبکه و غیره را ارائه میکند گرفته، تا هر یک از پروتکلهایی که پیش از این معرفی کردیم، تمامی این پروژهها با هدف ارائه ویژگی تجربیات کاربر محور بصری ایجاد شده و در اختیار کاربران قرار گرفتهاند.

با صرف نظر از کاربردهای بومی، ترا به عنوان یک بلاکچین ساخته شده از Cosmos SDK، به صورت پیش فرض دارای قابلیت همکاری با پروتکل IBC (Inter-Blockchain Communication) است. این پروتکل امکان انتقال آسان بین زنجیرهای داراییها و دادهها بین زنجیرههای سازگار با IBC یا همان پروتکل بین بلاکچینی (مانند Cosmos Hub، Akash، Secret Network، THORChain و غیره) را فراهم میکند.

کارایی IBC در پایان ماه سپتامبر سال ۲۰۲۱ (اوایل مهر ماه ۱۴۰۰) در بستر ترا و با راهاندازی Columbus-5 فعال شد. این امر بدان معناست که UST و سایر استیبل کوین های الگوریتمی ترا در حال حاضر میتوانند در بستر تمامی بلاک چینها و به واسطه اکوسیستم کازموس جریان داشته باشند. کمی پس از اجرای این به روزرسانی، UST به جفت استیبل کوین چیره در بسیاری از صرافیهای غیرمتمرکز (DEX) کازموس مانند Osmosis Zone تبدیل شد.

همراه با قابلیت همکاری IBC، نسخه دوم ورم هول (Wormhole V2) ترا را به بلاک چینهای پرکاربرد بیرون از اکوسیستم کازموس مانند سولانا، آوالانچ و اتریوم نیز متصل میکرد. در زمان نگارش این مقاله نزدیک به ۱.۱ میلیارد دلار UST از Terra به سایر بلاک چینهای ادغام شده با ورم هول بریج شده است.

بلاک چین ترا زیرساخت پیشفرضی (Backend) را ارائه میکند که برای تقویت برنامههای پرداخت مثل Chai در آسیا، Kash در اروپا و Alice در آمریکا مورد استفاده قرار میگیرد. کاربران این برنامهها بدون اینکه متوجه باشند و به واسطه یک رابط کاربری آشنای مشابه با PayPal یا Cash App به جریانهای پرداختی وب ۳.۰ متصل میشوند.

تا به امروز، تلاشهای صورت گرفته اینچنینی در راستای افزایش تقاضای بومی، بین زنجیرهای و دنیای واقعی برای استیبل کوینهای ترا بسیار موفقیتآمیز بودهاند. Terra موفق شده است تا با جذب ۲۹ میلیارد دلار از ارزش کل قفل شده در تنها ۲۶ پروتکل خود، جایگاه دوم پس از اتریوم را در عرصه بیشترین TVL به خود اختصاص دهد.

با وجود تمام این تفاسیر، ممکن است ارزش پیشنهادی یکی از بزرگترین منابع تقاضا برای استیبل کوینهای ترا، یعنی پروتکل Anchor، به زودی کاهش پیدا کند. انکر که در حال حاضر به میزان ۱۱.۹ میلیارد دلار و یا به میزان تقریبی ۷۲ درصد از کل ذخایر عرضه UST را به خود اختصاص داده، به تازگی یک درخواستنامه حاکمیتی را به تصویب رساند که سود ۲۰ درصدی سالیانه سپردههای UST را به نرخی پویا تبدیل میکند.

این بدان معناست که با گذر زمان، بازده Anchor در سپردههای UST به صورت روزافزونی با سایر فرصتهای کسب بازده در سراسر دیفای قابل مقایسه خواهد بود. در پایان باید دید که آیا این تغییر در پروتکل انکر به کاهش میزان تقاضا برای UST منجر میشود یا اینکه پروتکلهای ترا و موارد کاربرد بین زنجیرهای دیگری قادر خواهند بود تا در طول زمان میزان تقاضا برای UST را افزایش دهند یا خیر.

مکانیزم پایداری Terra

استیبل کوینهای ترا از طریق یک مکانیسم مبادله ساده حیرتانگیز به ثبات قیمت دست پیدا میکنند. به بیان ساده، از استیبل کوین UST به عنوان نمونه در آزمایش زیر استفاده میکنیم؛ اما این مثال با استفاده از SDT (که به دارایی ذخایر ویژه حقوق برداشت صندوق بینالمللی پول وابسته است)، KRT (که به وان کره وابسته است) و یا هر یک از سایر استیبل کوین های الگوریتمی ترا نیز قابل پیادهسازی است.

مکانیسم مهم درک این مقوله بدین صورت است که ماژول بازار الگوریتمی این پروتکل به تمامی کاربران اجازه میدهد تا با سوزاندن ۱ دلار آمریکا از ارزش لونا، به میزان ۱ UST مینت کنند و یا برعکس. این مکانیسم در دو سناریوی متمایز به انجام میرسد. در طول فرایند اول، تقاضا برای UST در حال افزایش بوده و این یک گسترش یا انبساط محسوب میشود و در سناریو دوم تقاضا برای UST در حال کاهش است که یک انقباض محسوب میشود.

در طول بازه زمانی رویداد انبساط، میزان تقاضای UST از ذخایر عرضه موجود بیشتر است. این عدم توازن به افزایش قیمت UST در بازار آزاد و فراتر رفتن از مرز ۱ دلار و رسیدن به میزان فرضی ۱.۰۱ دلار منجر میشود. با در نظر داشتن اینکه هر یک از کاربران میتوانند با سوزاندن ارزش ۱ دلار از لونا به میزان ۱ UST مینت کنند، یک هولدر لونا تحت عنوان آربیراژگیرنده میتواند توکنهای لونا خود را Burn کرده و به میزان معادلی UST تازه مینت شده دریافت کند.

فرد آربیتراژگیرنده میتواند این UST تازه مینت شده را در بازار آزاد به قیمت ۱.۰۱ دلار به فروش برساند و به میزان ۰.۰۱ دلار بر روی هر UST فروخته شده سود کند. با ادامه یافتن روند این معامله، میزان عرضه UST به تدریج در بازار آزاد افزایش پیدا میکند تا تقاضا کاربران را برآورده کند و در نهایت، قیمت بازار آزاد UST را به ۱ دلار بازگرداند. در نتیجه این معامله، لونا سوزانده میشود و با کاهش پیدا کردن ذخایر عرضه آن، قیمت LUNA افزایش پیدا میکند.

در طول بازه زمانی فرایند انقباض، ذخایر عرضه UST از میزان تقاضا بیشتر هستند. این عدم توازن به پایین آمدن قیمت UST در بازار آزاد و رسیدن آن به کمتر از ۱ دلار و به عنوان مثال ۰.۹۹ دلار منجر میشود. به صورت مشابه، با دانستن اینکه هر یک از هولدرهای UST میتوانند با برن کردن ۱ UST به میزان ۱ دلار ارزش لونا مینت کنند، یک آربیتراژگیرنده میتواند در بازار آزاد UST خریداری کرده و با فروش هر لونا تازه مینت شده در ازای هر استیبل کوین خریداری شده به میزان ۰.۰۱ دلار سود کند. با ادامه یافتن فرایند اجرای این معامله، میزان ذخایر عرضه UST در بازار آزاد کاهش پیدا میکند و به سطح تقاضا میرسد. در نهایت، قیمت این استیبل کوین به ۱ دلار منطقی خود باز میگردد. در نتیجه این امر، لونا مینت شده و به بازار آزاد فروخته میشود و ذخایر عرضه آن افزایش پیدا میکند و قیمت LUNA کاهش مییابد.

با توجه به مطالبی که تا اینجا مطرح کردیم، نوسان در میزان تقاضا برای استیبل کوینهای ترا به میزان اندک و به صورت موقت بر روی قیمت آن استیبل کوین تاثیر میگذارد. ظرف مدت زمان کمی، افراد فعال در عرصه آربیتراژگیری با استفاده از ماژول بازار این پروتکل برای منفعت بردن از این انحراف قیمتی اقدام میکنند و در نتیجه چنین اقدامی نیز میزان تقاضا افزایش و یا کاهش مییابد. قیمت توکن LUNA نیز در ادامه این فرایند کاهش و یا افزایش پیدا میکند. این اقدام آربیتراژگیری مهم وعده میدهد که با راهاندازی پروتکل نهنگ سفید (White Whale) ترا، چنین رویکردی برای سرمایهگذاران خردهپا و عادی قابل دسترسیتر خواهد شد.

به صورت خلاصه، با نگاهی کلی به استیبل کوین های الگوریتمی ترا در عرصه گسترده فعالیت استیبل کوینها، چنین طرحی را میتوان به عنوان یک استیبل کوین الگوریتمی به سبک سهام ارزشی طبقهبندی کرد. از طرف دیگر، رویکردهای انگیزشی آربیتراژگیری که توسط ماژول بازار این پروتکل ارائه شدهاند نیز ذخایر عرضه استیبل کوین به صورت پویا و متناسب با میزان تقاضا تنظیم میشود.

لونا نیز به صورت ذخایر دارایی درونزا عمل کرده و با مینت شدن آن در داخل این پروتکل از استیبل کوینهای ترا پشتیبانی میکند. این امر به پایین آمدن ریسک قیمت در هنگام کاهش میزان تقاضا برای استیبل کوینها (دوره انقباض) کمک میکند و در طول افزایش میزان تقاضا (دوره انبساط) نیز به فرایند حفظ ارزش استیبل کوین مورد نظر کمک میکند. این ارتباط انعکاسی بین استیبل کوینها و لونا بدان معناست که با افزایش میزان تقاضا برای استیبل کوینهای ترا، قیمت LUNA نیز به صورت متناسبی افزایش پیدا میکند.

با این حال، مکانیسم شرح داده شده در این بخش تنها تا زمانی کار میکند که فعالان حوزه آربیتراژگیری انگیزه لازم برای پایین آوردن ریسک درون سیستم را داشته باشند؛ به عنوان مثال به خریداری و هولد کردن لونا میتوان اشاره کرد. همین ویژگی انعکاسی میتواند به صورت معکوسی عمل کرده و به رویدادی تحت عنوان گرداب مرگ (Death Spiral) منجر شود. در طول این رویداد، انتظارات در مورد میزان تقاضای آتی برای استیبل کوینها ضعیف میشود و این امر به کاهش قیمت دارایی ذخیره لونا منجر میشود. در نتیجه این اتفاق، میزان اعتماد درون سیستم کم میشود و میتواند در نهایت به فروپاشی کل سیستم منجر شود.

استخر ذخایر بیت کوین UST

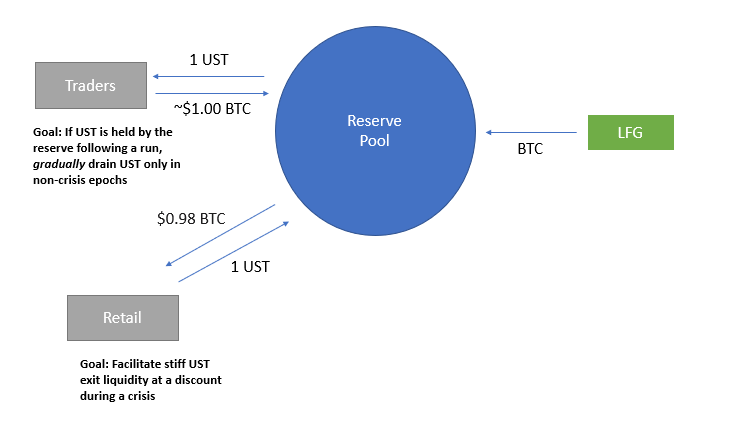

علاوه بر ذخایر داراییها شبکه ترا یا همان توکن لونا و کاربردهایی که تقاضا برای استیبل کوین های الگوریتمی ترا را افزایش میدهند، بخش حفاظت بنیاد لونا (LFG) اخیرا بیانیهای را در مورد ایجاد مجموعهای از داراییهای ذخیره بیرون از شبکه مبتنی بر بیت کوین منتشر کرد.

این رویکرد نیز تحت عنوان یکی دیگر از مکانیسمهای حفظ پایداری استیبل کوین پرچمدار این پروتکل یا همان UST عمل میکند. لازم به ذکر است که این استخر ذخایر تنها برای حفاظت از ارز وابسته UST در زمان انحراف قیمت به صورت نزولی مورد استفاده قرار میگیرد. بودجه مورد نیاز این استخر ذخایر در ابتدا به واسطه رویداد فروش توکن خصوصی و توسط Jump Crypto و Three Arrows Capital و به میزان ۱ میلیارد دلار تامین شد. از آن زمان تا به امروز، منابع مالی بیشتری با فروش UST برای حفظ تعادل استخر کرو (Curve) این استیبل کوین و با اهدای پاداش از جانب Terraform Labs تامین شده است.

با وجود اینکه مکانیسم استقرار و پایهریزی منابع مالی این استخر هنوز مسیر زیادی را پیش رو دارد، Jump Crypto درخواستنامهای را در راستای بررسی جامعه و اکوسیستم فعال در این عرصه ارائه کرده است که جزئیات نحوه عملکرد این ذخایر را توضیح میدهد. بر اساس این درخواستنامه، این استخر ذخایر به میزان ارزش ۲.۵ میلیارد دلار بیت کوین را در بر خواهد داشت.

هدف اصلی این ذخایر، تامین نقدینگی مورد نیاز در طول شرایط بحرانی بوده و هدف ثانویه آن نیز حفظ ساده بودن است. منظور از ساده بودن بدین صورت است که بتوان این بستر را به سرعت به مرحله عملی رسانده و بتوان به واسطه ویژگیهای اضافه دیگری در آینده این حوزه را تقویت کرد.

این درخواستنامه به صورت بنیادین نیازمند این است که LFG تمامی بیت کوین خود را در یک استخر ذخیره به عنوان مثال در یک قرارداد هوشمند قرار دهد. در صورت خروج نقدینگی از بستر ذخایر UST، به عنوان مثال با معاوضه کردن ۱ UST با میزان ارزش ۰.۹۸ دلار BTC، مشارکتکنندگان خردهپا میتوانند از سود اندکی برخوردار شده و به این استخر ذخایر دسترسی داشته باشند.

این امر به فراهمسازی یک پشتیبان قدرتمند برای UST در هر قیمتی که تخفیف اولیه تعیین شده است منجر میشود. هنگامی که دوران بحرانی پشت سر گذاشته شده و قیمت UST به حد وابسته ۱ دلاری خود بازگردد، تریدرها میتوانند ۱ UST را با میزان ارزش ۱ دلار BTC تبادل کرده و UST انباشت شده در استخر در طول دوران بحرانی را تخلیه کنند. این معامله در بازه زمانی پس از شرایط بحرانی و در شرایط صعودی بازار میتواند سودزا باشد.

برای آسانتر کردن فرایند خروج BTC در طول شرایط بحرانی، یک بازارساز خودکار (AMM) از پیش ساخته شده که تبادلات بین استیبل کوین های الگوریتمی ترا و لونا را تسهیل میکند، همراه با سه تفاوت کلیدی فورک میشود:

۱. این مکانیزم به جای مینت کردن و یا سوزاندن داراییها، یک دارایی از پیش موجود مثل رپد بیت کوین را که از طریق بریج ورم هول (Wormhole) یا برخی از پروتکلهای مشابه به شبکه ترا منتقل شده است را نگهداری کرده و یا تحویل میدهد.

۲. مولفههایی باید تنظیم شوند تا از بهرهگیری از این ذخایر در طول شرایط تغییرات غیرعادی قیمت (مثل فاصله گرفتن قیمت از ارز وابسته) به جای نوسانات عادی قیمت UST اطمینان حاصل شود.

۳. این مکانیزم باید بسته به اینکه تریدرها در حال استخراج BTC یا UST از ذخایر هستند، مولفههای متناسبی را تنظیم کنند.

اولین تفاوت این دو حیطه تا حد زیادی واضح و بدیهی است اما مورد دوم و سوم به توضیح بیشتری نیاز دارند.

در رابطه با نکته دوم لازم به ذکر است که برای تعیین قیمتی که در آن بازه میتوان ۱ UST را برای خرید BTC صرف کرد (یعنی سطح فعالسازی یا قیمت معینی که UST از ارز وابسته خود انحراف پیدا میکند)، یک ارزیابی کلی تجربی از دادههای قیمت ساعتی UST در هر دو زمینه ۹۰ روز گذشته (در تاریخ ۲۲ مارس ۲۰۲۲) و از زمان عرضه UST انجام شده است.

این ارزیابی نشان میدهد که در طول ۹۰ روز گذشته، میانگین درصد این استیبل کوین به میزان ۰.۱ درصد و حدود ۰.۹۸ دلار بوده است. از زمان عرضه UST تا به امروز نیز قیمت ۱ درصد از هر صد واحد UST بالاتر از ۰.۹۸ دلار بوده است. درخواستنامه صادر شده در طول این ارزیابی، شامل جدولی میشود که نشان میدهد چه میزان از نقدینگی باید به صورت فوری و در طول هر ساعت در دسترس باشد.

علاوه بر این، این جدول نشاندهنده سطوح فعالسازی الگوریتم مورد نظر ما، اندازه استخر نقدینگی اولیه و بازههای زمانی دوره بازیابی استخر (بر حسب دقیقه) نیز هست. در نهایت، قیمت ۰.۹۸ دلاری هر واحد UST به عنوان حد مناسبی از نوسان قابل ارائه این استیبل کوین محسوب شده و کاربران میتوانند با خارج کردن نقدینگی از قالب داراییهای مبتنی بر این استیبل کوین، به ذخایر BTC دسترسی داشته باشند.

در رابطه با نکته سوم نیز، درخواستنامه صادر شده پیشنهاد میکند که لازم است تا روند بدون تقارنی بین نحوه خارج کردن بیت کوین از ذخایر نقدینگی در طول بحران و نحوه بازگشت BTC به این ذخایر پس از دوران بحران وجود داشته باشد. شیوه توجیه این منطق بدین صورت است که باید نقدینگی زیادی با قیمت پایینتر و با سرعت بالا در طول بحران ارائه شود.

از طرف دیگر، بازیابی این نقدینگی در دوران پس از بحران با سرعت پایینتری صورت میگیرد. محدود کردن عمق جریان نقدینگی BTC به معنای سرعت پایینتری در پر کردن ذخایر این ارز است اما به قرار گرفتن سرمایه کمتری در معرض خطر از جانب حملات اوراکل نیز منجر میشود. جدول دوم به عنوان راهنمای جامعی برای این اکوسیستم ارائه شده است که نشان میدهد چه مقدار از نقدینگی بیت کوین باید به صورت فوری و در طول هر روز و طی فرایندهای از پیش تعیین شده تامین شود.

در پایان باید گفت که درخواستنامه صادر شده پیشنهاد میکند که سقف بازخرید بیت کوین باید به صورت روزانه تعیین شود، به صورتی که در طول بدترین سناریو و در شرایط بروز باگ اوراکل، امکان تخلیه تمام BTC موجود در طول یک یا چند روز وجود نداشته باشد. بر اساس این درخواستنامه، میزان ۱۰ الی ۳۰ درصد از کل اندازه ذخایر موجود میتواند یک سقف بازخرید اولیه مناسب محسوب شود. این سقف خرید به واسطه یک فراخوانی به جامعه فعال در این عرصه برای اقدام ورود به درخواستنامه بسته میشود.

دیدگاه کلی

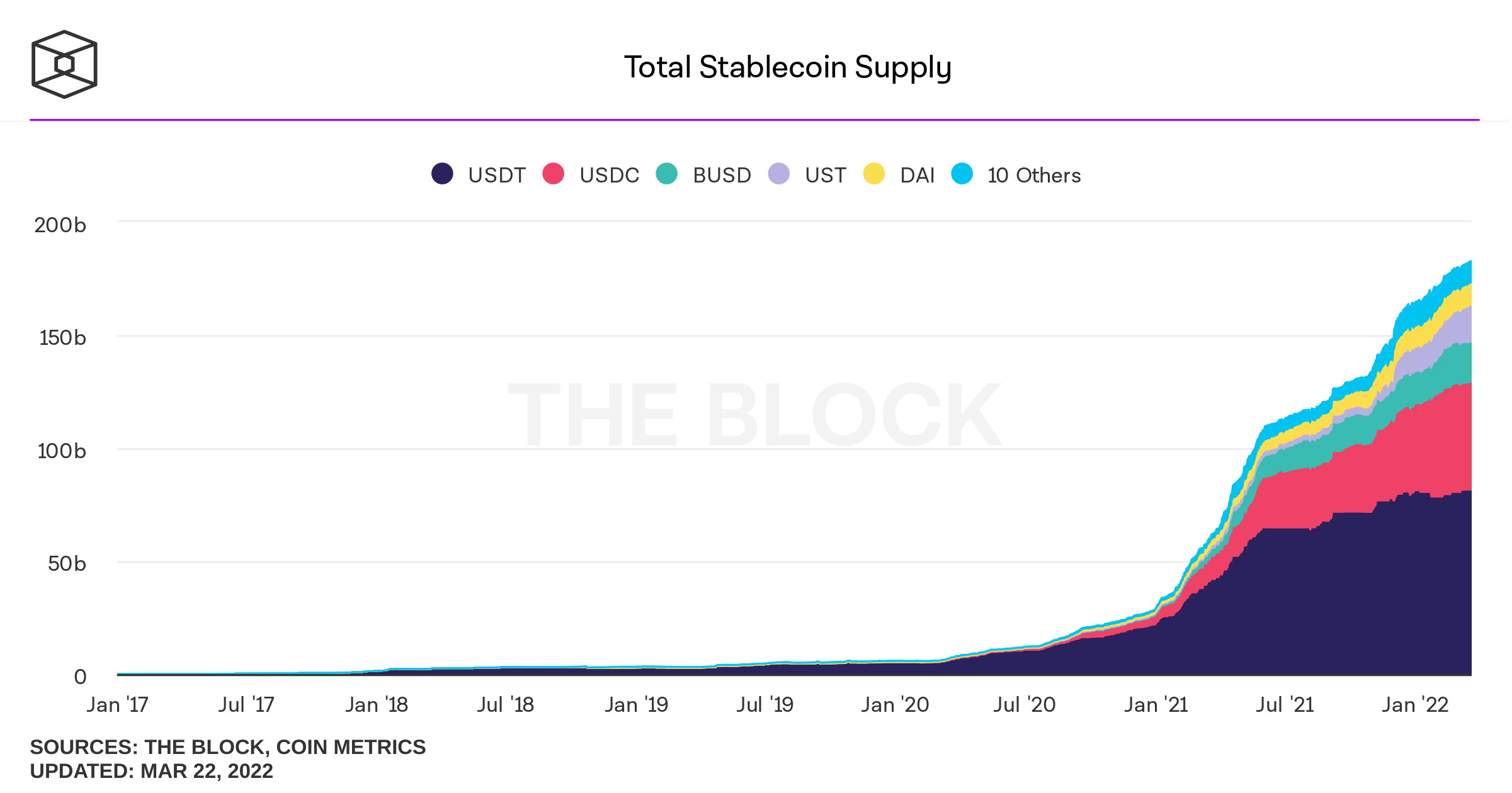

استیبل کوینها به بخش بنیادین نقدینگی بازارهای رمزارز تبدیل شدهاند. به واسطه جفت ارزهای معاملاتی استیبل کوین و استخرهای نقدینگی استیبل کوینها، همه افراد میتوانند از هر یک از موقعیتهای ارائه شده توسط خدمات دیفای بهرهمند شوند. این داراییهای درون زنجیرهای همواره به یک ارز آشنا وابسته هستند. گستردگی ابزار ارائه شده در این عرصه باعث شده است تا کل ذخایر عرضه استیبل کوینها از ۸ میلیارد دلار در طول دو سال گذشته، به حد تقریبی ۱۸۳ میلیارد دلار در زمان نگارش این مقاله برسند.

با وجود اینکه استیبل کوینهای وابسته به پشتوانه فیات در حال حاضر بیش از ۸۰ درصد از عرضه ۱۸۳ میلیارد دلاری را تشکیل میدهد، استیبل کوینهای غیرمتمرکز که پشتوانه رمزارز و الگوریتمی دارند، مثل استیبل کوین های الگوریتمی ترا به صورت پیوسته در حال رشد بوده و در حال سبقت گرفتن از همتایان متمرکز خود هستند. ممکن است این روند به واسطه رویدادهای اخیر در عرصه ژئوپولیتیک، مثل مسدود کردن بیسابقه حسابهای بانکی شهروندان توسط دولت کانادا و مسلح شدن سیستمهای مالی جهانی در طول رویدادهای گوناگون، تسریع شود.

با وجود تغییر روند کاری پروتکل انکر که منبع اصلی تقاضا برای استیبل کوین های الگوریتمی ترا محسوب میشود و کاهش میزان بازده سالانه و میزان جذابیت آن، جامعه سازندگان Terra و کاربردهای بومی آن در حال رشد هستند. تماشا کردن چگونگی اجرای این رویکردهای متضاد و تاثیرگذاری آنها بر روی میزان تقاضای استیبل کوین های ترا بسیار جذاب است.

همچنین باید ببینیم که آیا بهرهمند شدن از استخر ذخایر بیت کوین ترا به ایجاد پیوستگی بیشتری بین جوامع بومی کریپتو و ایجاد موج جدیدی از کاربران برای پذیرش UST منجر میشود یا خیر. اگر اینطور نباشد و اتفاق ناخوشایندی رخ بدهد، مشاهده کردن شیوه عملکرد منبع ذخایر بیت کوین ترا و تاثیر این کاهش انعکاسی در سیستم Terra بر قیمت UST و LUNA نیز تا حد زیادی جذاب خواهد بود.

سخن پایانی

پروتکلهای مختلفی در بستر Terra عرضه شدهاند، از بین آنها پلتفرم انکر بیشتری میزان تقاضا استیبل کوین های الگوریتمی ترا را به خود اختصاص داده است. این استیبل کوینها در جایگاه اولویتهای این شبکه برای جدا کردن بستر ارزهای پایدار از جایگزینهای پول فیات قرار دارند. شیوه حفظ قیمت چنین ارزهایی نیز با بهرهگیری از مکانیزم ساده آربیتراژگیری به کمک توکن لونا پوشش داده میشود. به زودی استخر ذخایر نقدینگی بیت کوین که وابستگی کمتری به قیمت توکنهای بومی Terra دارد، به کمک این شبکه آمده و مکانیسم تنظیم قیمت را پوشش میدهد. آیا تا به حال با هیچ یک از پلتفرمهای ترا کار کردهاید؟ آیا به نظر شما استخر ذخایر بیت کوین عملکرد موفقی در حفظ ارزش استیبل کوینهای ترا خواهد داشت؟ نظرات و تجربیات خود را با ما در میان بگذارید.